Реалии российской экономики

В-третьих, падение рубля может продолжиться и рубль вполне может потерять еще 10—20% до конца года, если Центральный банк не пересмотрит свои подходы к кредитованию банков. Если дешевые (а 9,5% годовых — чрезвычайно низкая стоимость рублевых ресурсов в текущих условиях) рубли будут продолжать выливаться на рынок, го рубль не ждет ничего хорошего. Л по каким каналам эти рубли пойдут в банковскую… Читать ещё >

Реалии российской экономики (реферат, курсовая, диплом, контрольная)

Следующий материал представляет характеристику динамики валютного курса рубля и действия Банка России. В какой степени можно согласиться с автором статьи? В чем автор прав, в чем с ним можно поспорить? Приведите свои аргументы.

Девальвация-2014: что происходит с рублем и когда это закончится?

Ослабление рубля началось гораздо раньше, чем многие думают — еще в 2011 г. И наша валюта была обречена на девальвацию на 10—15% в год. Однако теперь в действие вступили иные факторы. Что это значит для инвесторов и простых граждан?

Больше всего нынешняя ситуация па валютном рынке напоминает явление под названием «идеальный шторм». Это сочетание действия нескольких факторов в один момент времени. Каждый из них имеет свою логику и потенциал воздействия на российскую экономику, но ни один сам по себе не мог бы вызвать такую бурю. А вот их сочетание смогло.

Что было?

Первым и самым важным из этих факторов стало проедание нефтяной «подушки безопасности», что четко проявилось еще в 2013 г., и связанный с этим переход российского рубля в фазу перманентного ослабления.

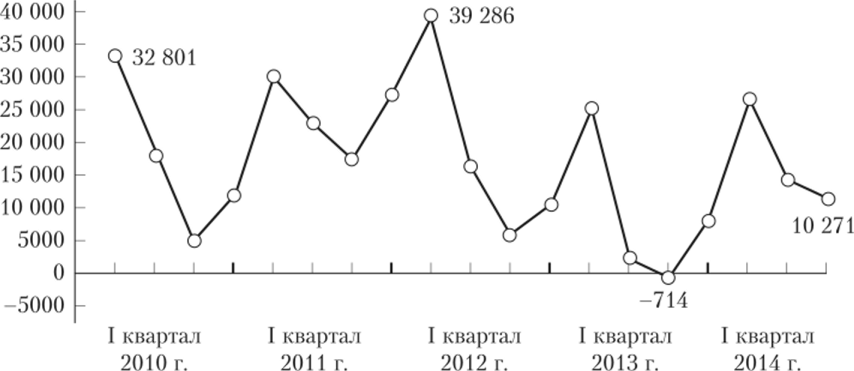

Россия — страна, постоянно живущая при положительном сальдо текущих операций платежного баланса. В Новейшей истории нашей страны были считапые месяцы, когда это сальдо становилось отрицательным, и каждый раз это приводило к ослаблению рубля. Уже во II квартале 2013 г. сальдо текущих операций российского платежного баланса практически обнулилось, вслед за чем началось быстрое падение курса рубля, на которое многие обратили внимание.

Сальдо платежного баланса России, млн долл.

Но на самом деле ослабление рубля началось на два года раньше — с августа 2011 г. На представленном ниже рисунке хорошо видна точка перегиба в динамике курса. Если бы после этого не возникли иные обстоятельства, влияющие па курсовую динамику рубля, то рубль бы был обречен девальвироваться со скоростью 10—15% в год. Такая девальвация позволяла бы сокращать спрос на импорт товаров и услуг и сохранять устойчивость платежного баланса. Но жизнь распорядилась по-другому: с весны текущего года в действие вступили другие факторы.

Политические события продолжили развиваться, Россия стала активным участником событий на востоке Украины, и страны Запада ввели экономические санкции, в том числе запрет на привлечение средств на рынке капитала, в отношении российских государственных банков и компаний. Хотя под действие санкций попало ограниченное число банков и компаний, сегодня практически весь российский корпоративный сектор не может ни кредит привлечь на внешнем рынке, ни свои акции продать; а гасить долги (до конца следующего года — около 100 млрд долл.) надо. Это стало резко увеличивать спрос на валюту: лучше запасаться долларами (евро) сегодня, чем покупать их по более высокой цене через полгода.

Что есть?

Но это было еще не все. С середины 2014 г. достаточно быстро пошли вниз цены на нефть — за три месяца она подешевела более чем на 20%. А российский рубль это валюта, зависимая от нефтяных цен, в чем россияне могли неоднократно убедиться за последние 30 лет. Снижение нефтяных цен началось в августе, но на поступлении экспортной выручки оно отразилось только в октябре — количество валюты на рынке стало заметно меньше, чем обычно. А вот спрос на нес нс успел сократиться.

20%-ное падение нефтяных цен с точки зрения платежного баланса означает потерю экспортных поступлений в объеме примерно 5 млрд долл, в месяц. Если добавить к этому спрос корпоративного сектора на валюту для погашения внешнего долга (около 7 млрд долл, в месяц), то станет понятно, что к октябрю сложились объективные условия для очередной волны падения курса рубля.

К чисто экономическим факторам, однако, следует добавить еще и психологический момент. Он связан с общей неопределенностью перспектив экономического развития в условиях политического противостояния со странами Запада. Существенная часть общества и бизнеса перестала понимать, что будет в стране через месяц, через полгода, через год.

Сложившаяся ситуация явно создала серьезный дискомфорт для центрального банка, действия которого в октябре 2014 г. сильно способствовали обвалу курса рубля. В начале сентября ЦБ РФ опубликовал проект «Основных направлений денежной политики», в которых заявил о намерении с 2015 г. отказаться от валютных интервенций в поддержку курса рубля. О «полном отказе» от интервенций речи не было — Байк России прямо сказал, что будет выходить на рынок в случае угрозы финансовой стабильности, — но объяснено это не было, и участники рынка стали всерьез готовиться к новым реалиям.

А они наступили уже в октябре. Российские банкиры традиционно считают лучше и принимают решения быстрее, чем чиновники. И как только цены на нефть опустились ниже 100 долл., они поняли, что пора запасаться валютой. Решение, вообще-то, рациональное, но дело в том, что своих свободных средств у банкиров немного. В такой ситуации источник рублей для покупки валюты у банков оставался один — кредиты ЦБ, которые тот продолжал выдавать в неограниченном объеме. Но кроме этого, Банк России решил еще и выстроить железобетонные сооружения для обороны курса рубля — пресловутое правило «350 млн долл. / 5 копеек» создало банкирам идеальные условия для заработка.

Весь октябрь Банк России давал банкам рубли в кредит под 8% годовых, всего было выдано более 1,5 трлн руб. И, естественно, все они пошли на покупку валюты — ведь одновременно с выдачей кредитов ЦБ продавал валюту, постепенно сдвигая курс рубля вниз. В результате за месяц бивалютная корзина подорожала на 15%, а это более 400% годовых.

Что дальше?

Во-первых, Центральный банк должен внятно сформулировать свои цели и отчетливо донести их до тех, кому это интересно. Пока такой ясности из уст Центробанка не слышно. Сначала он говорит, что переходит к плавающему курсу немедленно, не дожидаясь Нового года. А на следующий день, увидев, к чему это приводит, выпускает заявление о своей готовности «лечь костьми» на защиту курса рубля. Сила любого центрального банка в мире гораздо больше зависит от того доверия, которое вызывают его слова, нежели от тех миллиардов, которые он готов потратить.

Во-вторых, мне кажется, что в краткосрочной перспективе курс рубля явно сильно недооценен. Его падения на 30% с начала года вполне достаточно, чтобы остановить существенную часть импорта, в результате чего на рынке должно будет появиться достаточное количество «свободной» валюты. А это значит, что в этот момент курс рубля развернется в обратную сторону и может вырасти процентов на десять. Поэтому всем желающим заработать на коротком горизонте я искренне рекомендую задуматься.

В-третьих, падение рубля может продолжиться и рубль вполне может потерять еще 10—20% до конца года, если Центральный банк не пересмотрит свои подходы к кредитованию банков. Если дешевые (а 9,5% годовых — чрезвычайно низкая стоимость рублевых ресурсов в текущих условиях) рубли будут продолжать выливаться на рынок, го рубль не ждет ничего хорошего. Л по каким каналам эти рубли пойдут в банковскую систему — через РЕПО, обеспеченные кредиты, кредиты на инвестиционные проекты, покупку облигаций ВЭБа — это абсолютно неважно. Все они неизбежно пойдут на покупку валюты.

И последнее. Если говорить о долгосрочной тенденции, то при российском уровне инфляции и при той экономической политике, которая сейчас проводится, рубль не сможет укрепляться в долгосрочной перспективе. Нельзя получить устойчивый платежный баланс без структурных изменений в экономике. А они, в свою очередь, невозможны без изменения взаимоотношений власти и бизнеса, без реформы судебноправовой системы, без восстановления нормально функционирующей системы защиты прав собственности — всего того, что называется улучшением инвестиционного климата.

Источник: Алексашенко Сергей. РБК: http://www.banki.ru/news/.

bankpress/?id=7 320 136 http://www.rbcdaily.ru/economy/562 949 992 932 863.