Аудиторская проверка отчетности экономического субъекта

Проверка отчетности — это в первую очередь проверка достоверности и соответствия составленных форм отчетности аудируемого лица, приложений к ним и пояснительной записки, а также всех необходимых расчетов, деклараций, справок и т. д. законодательным и нормативным документам. Согласно Федеральному закону «Об аудиторской деятельности» и ФПСАД № 1 «Цель и основные принципы аудита финансовой… Читать ещё >

Аудиторская проверка отчетности экономического субъекта (реферат, курсовая, диплом, контрольная)

7.2.1. Классификация видов отчетности

Проверка отчетности — это в первую очередь проверка достоверности и соответствия составленных форм отчетности аудируемого лица, приложений к ним и пояснительной записки, а также всех необходимых расчетов, деклараций, справок и т. д. законодательным и нормативным документам. Согласно Федеральному закону «Об аудиторской деятельности» и ФПСАД № 1 «Цель и основные принципы аудита финансовой (бухгалтерской) отчетности» в Российской Федерации основная цель аудиторской проверки состоит в подтверждении достоверности бухгалтерской (финансовой) отчетности, а также в проверке ее соответствия по составу и формам действующему законодательству.

В российском законодательстве понятие «бухгалтерская (финансовая) отчетность» раскрыто в ст. 3 Федерального закона «О бухгалтерском учете»: «Бухгалтерская (финансовая) отчетность — информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированная в соответствии с требованиями, установленными настоящим Федеральным законом».

Положение по бухгалтерскому учету 4/99 «Бухгалтерская отчетность организации» определяет бухгалтерскую отчетность как «единую систему данных об имущественном и финансовом положении организации и о результатах се хозяйственной деятельности, составляемую на основе данных бухгалтерского учета, но установленным формам».

Бухгалтерская отчетность предназначена для удовлетворения потребностей в информации широкого круга пользователей. Формирование информации, удовлетворяющей потребности заинтересованных пользователей, обеспечивает руководство организации. Оно же несет ответственность за эту информацию и предоставление ее заинтересованным пользователям.

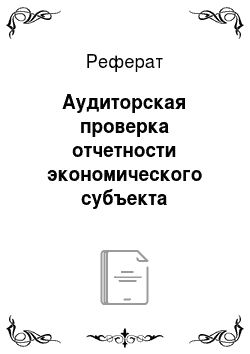

На рис. 7.1 приведена одна из возможных классификаций видов отчетности экономических субъектов.

Следует отметить, что аудиторской проверке подлежит преимущественно внешняя отчетность. Аудиторское заключение прикладывается (подшивается) только к бухгалтерской отчетности, но проверке (в той или иной степени) подлежат все виды внешней отчетности.

В аудиторской проверке отчетности можно выделить, например, следующие направления:

- • проверка индивидуальной бухгалтерской отчетности;

- • проверка консолидированной бухгалтерской отчетности;

- • проверка налоговой отчетности;

- • проверка статистической отчетности;

- • проверка прочей отчетности.

Бухгалтерская отчетность предназначена для удовлетворения потребностей в информации широкого круга пользователей, поэтому основное внимание при проверке должно уделяется именно ей. Также в обязательном порядке должна проверяться налоговая отчетность.

Рис. 7.1. Классификация видов отчетности.

Необходимость и особенности проверки статистической и прочей отчетности должны определяться аудиторами с учетом положений Федеральных стандартов аудита № 6/2010 «Обязанности аудитора по рассмотрению соблюдения аудируемым лицом требований нормативных правовых актов в ходе аудита» и № 27 «Прочая информация в документах, содержащих проаудированную финансовую (бухгалтерскую) отчетность» применительно к условиям конкретной проверки.

При этом должны быть учтены тяжесть финансовых (штрафы) и иных последствий (уголовное наказание руководителей, сотрудников и т. д.) для аудируемого лица за непредставление или искажение такой отчетности, а также положения договора на оказание аудиторских услуг.