Планирование прибыли и ее распределение

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Важнейшими среди них являются показатели прибыли, которая в условиях рыночной экономики составляет основу экономического развития предприятия. Рост прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социальных и материальных потребностей трудовых… Читать ещё >

Планирование прибыли и ее распределение (реферат, курсовая, диплом, контрольная)

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Важнейшими среди них являются показатели прибыли, которая в условиях рыночной экономики составляет основу экономического развития предприятия. Рост прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социальных и материальных потребностей трудовых коллективов. За счет прибыли выполняется также часть обязательств предприятия перед бюджетом, банками и другими предприятиями и организациями. Таким образом, показатели прибыли становятся важнейшими для оценки производственной и финансовой деятельности предприятий. Они характеризуют степень его деловой активности и финансового благополучия. По прибыли определяются уровень отдачи авансированных средств и доходность вложений в активы данного предприятия.

Исходным моментом в расчетах показателей прибыли является оборот предприятия по реализации продукции. Выручка от реализации продукции (работ, услуг) характеризует завершение производственного цикла предприятия, возврат авансированных на производство средств предприятия в денежную форму и начало нового витка в обороте всех средств. Изменения в объеме реализации продукции оказывают наиболее чувствительное влияние на финансовые результаты деятельности предприятия.

Прибыль характеризует конечный финансовый результат предприятия, выявленный в текущем учетном периоде, от реализации продукции, работ, услуг и другого имущества, а также от внереализационных доходов и расходов.

Под прибылью понимается разница между выручкой в отпускных ценах предприятия (без налога на добавленную стоимость, акцизов и других косвенных налогов и сборов) и затратами, включаемыми в производственную себестоимость.

Планирование прибыли — составная часть финансового планирования. Оно проводится раздельно по всем видам деятельности предприятия (организации). Раздельное планирование обусловлено различиями в методологии исчисления и налогообложении прибыли от различных видов деятельности. Более того, раздельное планирование ведется не только по различным видам деятельности, но и по различным видам выпускаемой продукции и даже ассортименту. Такой метод планирования получил название метода прямого счета.

В процессе этого метода разрабатываются сметы по отдельным видам продукции, статьям расхода финансовых планов, учитываются все факторы, влияющие на величину прибыли, и моделируются финансовые результаты от принятия различных управленческих решений.

Основой для планирования прибыли является производственная программа. Именно в ней находится вся необходимая информация о плановом объеме реализации и о величине запасов готовой продукции на складе на начало и конец планируемого периода, о потребности в материалах и др.

В себестоимость продукции при определении валовой прибыли включаются прямые материальные затраты, прямые расходы на оплату труда и начисления, а также косвенные общепроизводственные расходы.

Важным моментом в планировании прибыли является учет трудовых затрат. С учетом необходимых отчислений в социальные фонды планируются затраты на оплату труда. Эти затраты зависят от вида продукции, расценок. Предварительно необходимо обеспечить нормирование рабочего времени на изготовление единицы продукции и определиться со стоимостью одного человеко-часа. Материальные затраты планируются на базе разработанных норм расхода на сырье, материалы, топливо, электроэнергию и с учетом прогрессивных норм расхода сырья и материалов на планируемый период.

Далее составляется смета производственных накладных расходов,включаемых в производственную себестоимость. Сумма этих затрат зависит от их состава и поведения относительно объема производства. Раздельно определяются переменные и постоянные затраты.

В результате проведенных расчетов формируется производственная себестоимость реализуемой продукции с учетом остатков готовой продукции на начало и конец планируемого периода.

На следующем этапе составляются сметы административных и коммерческих расходов. Это затраты, связанные с обслуживанием и управлением производством, а также с продвижением товаров на рынок сбыта. Часть этих затрат зависят от объема продаж, например, комиссионные. Другие, являясь постоянными, учитываются в общей сумме.

На основании этих расчетов формируется план по прибыли от реализации продукции. Для планирования балансовой прибыли используются данные о предстоящих операционных, а также внереализационных доходах и расходах. Обобщая все плановые сметы по отдельным направлениям деятельности и видам продукции, получим общую последовательность расчета прибыли по валовой и нераспределенной прибыли: Оборот — выручка от реализации (без НДС, акцизов и др.) Себестоимость продукции (оборота)

Валовая прибыль от реализации продукции Расходы периода

Результат от финансовых операций

Прибыль от реализации продукции

Результат от прочих внереализационных расходов

Прибыль от основной и финансовой деятельности

Налог на прибыль

Прибыль отчетного периода

Отвлеченные средства из прибыли

Прибыль, остающаяся в распоряжении предприятия

Нераспределенная прибыль

Валовая прибыль является показателем эффективности работы производственных подразделений предприятий.

Прибыль от реализации продукции определяется вычитанием из валовой прибыли текущих периодических расходов (коммерческих и общехозяйственных), приходящихся на реализованную продукцию. Валовая прибыль есть показатель экономической эффективности основной деятельности предприятия, т. е. производства и реализации продукции.

Результат (прибыль или убыток) финансовой деятельности определяется арифметическим сложением процентов к получению и уплате, доходов от участия в других организациях, прочих операционных доходов и расходов, в том числе от прочей реализации, т. е. продажи основных средств и нематериальных активов. Прибыль от основной и финансовой деятельности есть сумма результатов реализации продукции и финансовой деятельности.

Балансовая прибыль есть алгебраическая сумма прибылей от основной и финансовой деятельности и результата прочих внереализационных доходов и расходов. Балансовая прибыль есть показатель экономической эффективности всей хозяйственной деятельности.

Чистая прибыль определяется вычитанием из балансовой прибыли величины налогов.

Нераспределенная прибыль определяется вычитанием из чистой прибыли средств, использованных в отчетном периоде.

Важно не только получить возможно большую прибыль, но и правильно использовать ту ее часть, которая остается в распоряжении предприятия, т. е. обеспечивать оптимальное соотношение темпов роста научно-технического прогресса на предприятии и расширенного воспроизводства.

Распределение прибыли является составной и неразрывной частью общей системы распределительных отношений между государством, доходами физических лиц и предприятием (его развитием).

План по прибыли может быть представлен в качестве финансовой модели предприятия. Как только проект бюджета подготовлен, начинается его уточнение в связи с изменением внешних и внутренних условий. С помощью проекта плана просчитывается эффективность различных управленческих решений. Здесь значительную помощь в снижении трудозатрат при расчетах оказывает применение компьютерной техники.

Нетрадиционным способом планирования прибыли является планирование на базе точки безубыточности и коэффициента покрытия. Вопросы анализа точки безубыточности наиболее интересны в двух аспектах: в анализе нынешнего состояния дел на предприятии и прогнозе его будущего состояния. Первый аспект заключается в выделении наиболее существенных факторов, определяющих себестоимость производимых изделий, и анализе текущей рыночной конъюнктуры. Второй аспект заключается в прогнозе уровня затрат на производство и ценовой ситуации на рынке. На основе сделанных прогнозов осуществляется расчет плана производства. Важным условием обеспечения успешной деятельности фирмы является контроль за выполнением плана безубыточности фирмы.

Процесс составления плана безубыточности деятельности фирмы является частью составления ее общего финансового плана.

Подробно рассмотрим все стадии процесса планирования безубыточности.

Анализ состояния дел в фирме и ситуации на рынках сбыта. Подразумевается анализ сильных и слабых сторон деятельности фирмы с точки зрения внутренних и внешних факторов. Под внутренними факторами прежде всего понимаем анализ издержек, с учетом возможностей трансформирования структуры издержек, с целью их минимизации. Отметим, что на минимизацию издержек, помимо часто производственных и технических вопросов, немаловажное влияние оказывает уровень менеджмента на предприятии и деятельность служб снабжения. Внешние факторы рассматриваются прежде всего как те объективные особенности рыночной среды, которые оказывают положительное или отрицательное воздействие на деятельность предприятия. К числу таких факторов относятся: доля рынка, контролируемая фирмой, и тенденция к ее изменению; деятельность конкурентов; изменение предпочтений потребителей; изменение общей финансовой ситуации в стране, где осуществляется деятельность фирмы и т. д.

Прогноз будущих цен на факторы производства и на готовую продукцию. Прогнозное планирование интересующих нас ценовых факторов рассматривается в динамике с помощью статистически собранной информации с применением экономико-математических моделей. Если у предприятия отсутствуют возможности для проведения подобного рода анализа, то можно ограничиться простой экстраполяцией существующих тенденций в изменениях цен на рынке. На этом же этапе определяются цены противодействия возможным неблагоприятным изменениям цен. В частности, могут рассматриваться вопросы хеджирования ценового риска путем использования товарных фьючерсов и опционов.

Расчет переменных и постоянных затрат. Основной упор на этом этапе необходимо сделать на определении потребности в основных и оборотных средствах и определении предположительных источников их формирования. Если потребность в финансовых ресурсах удовлетворяется путем внешних займов, то в сумму непроизводственных расходов необходимо включить расходы по полученным кредитам.

Расчет точки безубыточности. Определяем точку безубыточности на основе расчета себестоимости изделий и предположительной цены реализации. После расчета объема производства, необходимого для покрытия постоянных издержек, определяется потребная величины запаса финансовой прочности. Эта приблизительная величина зависит от стабильности внешней среды, в которой действует фирма. Естественно, что чем более нестабильна внешняя среда, тем большим должен быть размер финансовой прочности. После определения величины запаса финансовой прочности рассчитываем объем выпуска и реализации продукции, необходимой для достижения требуемого уровня запаса финансовой прочности.

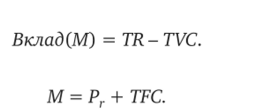

где TFC — постоянные издержки на весь объем выпуска продукции; Р — цена на единицу выпуска продукции (удельная цена); TVC — переменные издержки на единицу выпуска продукции (удельные переменные издержки).

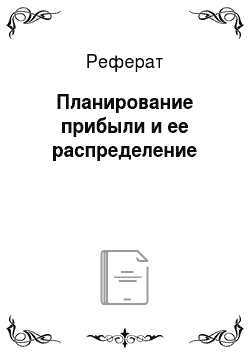

где Зф п — запас финансовой прочности; Vn m 6 — объем продаж точки безубыточности.

Контроль безубыточности. Контроль безубыточности включает в себя несколько аспектов, о которых мы только упоминаем: контроль производственных расходов, контроль себестоимости, контроль плана реализации, контроль поступления доходов, контроль выполнения плана безубыточности. Ясно, что контроль себестоимости и контроль плана реализации и поступления доходов проверяют две составляющие концепции безубыточности. Комплексный контроль безубыточности заключается в непрерывном контроле за полученными доходами и текущими издержками фирмы, определении того, в каком положении относительно точки безубыточности находится фирма.

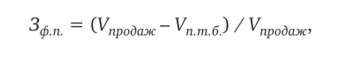

Рис. 7.1. График определения тонки безубыточности

Точка критического объема производства После определения точки безубыточности планирование прибыли строится на основе эффекта операционного (финансового) рычага, т. е. того запаса финансовой прочности, при котором предприятие может позволить себе снизить объем реализации, не приходя к убыточности. Метод воздействия операционного рычага в современных условиях широко используется в планировании прибыли.

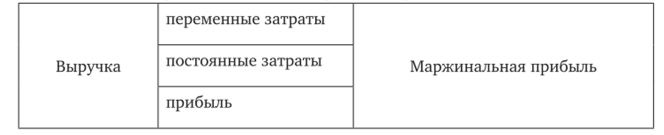

Метод на основе вклада на покрытие (маржинальный подход) основан на концепции маржинальной прибыли, или вклада на покрытие постоянных затрат.

Вклад (покрытие) — это разность между выручкой от реализации продукции и суммой переменных затрат на производство этой продукции.

Пример

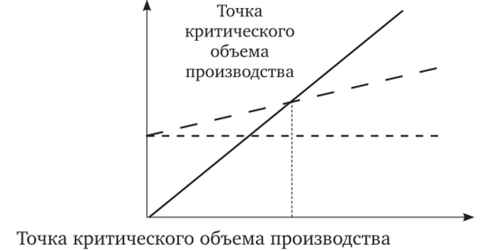

Вариант 1. В акционерном обществе выпускаются строительные блоки в количестве — 10 000 ед.:

Имеются данные для единицы продукции: переменные затраты — 150 руб.; постоянные затраты — 67 руб.; маржинальная прибыль — 80 руб.

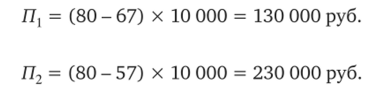

Вариант 2. В акционерном обществе выпускают строительные блоки в количестве 10 000 единиц.

Имеются данные для единицы продукции; переменные затраты — 167 руб.; постоянные затраты — 50 руб.; маржинальная прибыль — 80 руб.

Вариант 1 и вариант 2 условий задачи отличаются лишь структурой затрат; в первом случае соотношение постоянных и переменных затрат составляет -^-х100%а45%; во втором—— х100%га30%; измене;

150 167.

ние в структуре составляет 15%.

Прибыль (Л) изменится соответственно:

Эти формулы облегчают расчеты, связанные с возможными изменениями объема продаж, цены, издержек и прибыли:

Коэффициентом покрытия называется доля прибыли и постоянных затрат (вклад в покрытие, маржинальная прибыль) в выручке от реализации. Зная коэффициент покрытия (норму вклада), можно определить ожидаемую прибыль предприятия при увеличении (уменьшении) объема продаж или затрат.

Таким образом, при изменении структуры затрат на 15% прибыль изменилась на-х 100% ~ 56,5%.

230 000.

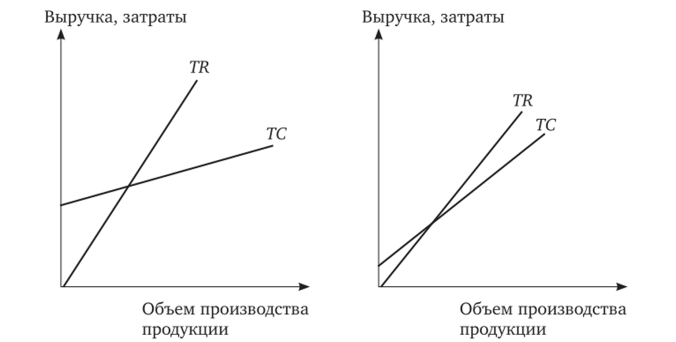

Действие данного эффекта связано с непропорциональным воздействием условно-постоянных и условно-переменных затрат на финансовый результат при изменении объема производства и реализации. Чем выше доля условно-постоянных расходов в себестоимости продукции, тем сильнее воздействие операционного рычага. Таким образом, на первом графике при увеличении объема производства прибыль растет значительно (после точки безубыточности), а на втором — незначительно (рис. 7.2).

Рис. 7.2. Графики сравнения сил воздействия финансовых рычагов:

TR и ТС соответственно выручка от реализации продукции и полные затраты на производство и реализацию продукции.

Одним из самых эффективных методов решения взаимосвязанных задач стратегического планирования служит операционный анализ, называемый также анализом «издержки — объем — прибыль» (Costs — Volume — Profit — CVP), отслеживающий зависимость финансовых результатов бизнеса от издержек и объемов производства/сбыта. Ключевыми моментами операционного анализа служат: операционный рычаг, порог рентабельности и запас финансовой прочности.

Действие операционного (производственного, хозяйственного) рычага проявляется в том, что любое изменение выручки всегда порождает сильное изменение прибыли. В практических расчетах для определения силы операционного рычага применяют отношение вклада (покрытия) к прибыли.

Операционный рычаг показывает, насколько изменится прибыль при изменении выручки на 1%. Например, если операционный рычаг равен 1,1, т. е. при превышении выручки точки безубыточности на 1%, прибыль увеличится на 1,1%, и наоборот — при снижении объема продаж прибыль уменьшится в той же пропорции. Очевидно, чем больше доля постоянных затрат в структуре общих издержек, тем больше сила воздействия операционного (производственного) рычага.

Нужно заметить, что сила воздействия операционного рычага всегда рассчитывается для определенного объема продаж, для данной выручки от реализации. Изменяется выручка от реализации — изменяется и сила воздействия операционного рычага. Вместе с тем эффект операционного psnara поддается контролю именно на основе учета зависимости воздействия рычага от величины постоянных затрат: чем больше постоянные затраты (при постоянной выручке от реализации), тем сильнее действует операционный рычаг, и наоборот.

При возрастании выручки от реализации, если порог рентабельности (Гщу) — точка самоокупаемости затрат — уже пройден, сила воздействия операционного рычага убывает: каждый процент прироста выручки дает все меньший и меньший процент прироста прибыли (при этом доля постоянных затрат в общей их сумме снижается). При небольшом удалении от ТД1У (порог рентабельности) сила воздействия операционного рычага будет максимальной, а затем вновь начнет убывать. И так вплоть до нового скачка постоянных затрат с преодолением нового порога рентабельности. Все это оказывается чрезвычайно полезным для разработки стратегического плана производства и продаж и планирования прибыли и налога на прибыль.

При пессимистических прогнозах динамики выручки от реализации нельзя раздувать постоянные затраты, так как потеря прибыли от каждого процента потери выручки может оказаться многократно большей из-за слишком сильного эффекта операционного рычага.

Но вместе с этим если существует перспектива повышения спроса на товары, выпускаемые фирмой, то можно позволить себе отказаться от режима жесткой экономии на постоянных затратах, потому что предприятие с большей их долей будет получать и больший прирост прибыли.