Система планов хозяйствующего субъекта

В условиях нестабильной российской экономики для организаций наибольшее практическое значение имеют оперативные планы, т. е. планы текущей деятельности, а также программы и проекты отдельных мероприятий. Чаще всего таковыми являются организационный план, план производства (оказания услуг), план маркетинга, финансовый план, программы научной и проектной деятельности и т. п. Чтобы достичь успеха… Читать ещё >

Система планов хозяйствующего субъекта (реферат, курсовая, диплом, контрольная)

Результатом процесса планирования является система планов.

В условиях нестабильной российской экономики для организаций наибольшее практическое значение имеют оперативные планы, т. е. планы текущей деятельности, а также программы и проекты отдельных мероприятий. Чаще всего таковыми являются организационный план, план производства (оказания услуг), план маркетинга, финансовый план, программы научной и проектной деятельности и т. п.

Организационный план на очередной период отражает изменение в формах собственности на фирме, вопросах руководства, распределении полномочий и ответственности, в типе организационной структуры фирмы.

Ориентирами для составления плана могут служить следующие вопросы.

- 1. Какова форма собственности фирмы (товарищество, акционерное общество и т. д.)?

- 2. Кого руководство фирмы планирует привлечь к участию в финансировании деятельности организации?

- 3. Если среди подразделений организации имеются акционированные, то сколько акций и какого класса всего предполагается выпустить?

- 4. Каковы основные положения о правах голосования, процедуре выплаты дивидендов, финансовой конверсии для каждого класса акций?

- 5. Кого необходимо ввести в состав руководства фирмы?

- 6. В чем выражается участие учредителей, собственников и администрации в повседневном управлении фирмой?

- 7. Как распределяются полномочия среди управляющих фирмы?

- 8. Каковы основные черты контрактов, заключаемых с менеджерами фирмы? Какова схема вознаграждения менеджеров?

- 9. Применяет ли фирма различные формы участия работников в управлении организацией? Если да, то какие?

- 10. Какова организационная структура фирмы, способ взаимодействия подразделений друг с другом?

План производства (оказания услуг) на фирме, как правило, представляет собой перечень и сроки исполнения отдельных проектов. Вместе с тем он может отражать и порядок достижения целей в отдельных хозяйственных подразделениях.

Чтобы достичь успеха, фирма должна создать эффективный рынок для своих услуг. Мало просто произвести хороший продукт, предложить яркую, технологичную инновацию. Нужно также завоевать потребителей, привлечь предприятия, которые имеют возможность оплатить данные услуги, т. е. сформировать платежеспособный спрос на свой товар. Эту задачу призваны решать планы маркетинга.

Маркетинговый раздел планирования необходим для того, чтобы:

- ? руководство организации могло осознать основные цели и задачи, стратегию маркетинговой деятельности фирмы;

- ? работники маркетинговых подразделений фирмы могли использовать план как руководство по освоению и созданию рынка своих услуг;

- ? спонсоры, меценаты и возможные инвесторы могли убедиться в достаточной емкости и перспективности сегмента рынка, на котором действует инновационная организация.

Маркетинговый план организации должен охватывать все элементы маркетинга и давать ответ на следующие вопросы:

- ? Каковы основные характеристики предприятий-заказчиков, на которых ориентируется фирма?

- ? На какое место (долю) в данном сегменте рынка может претендовать фирма?

- ? Намерена ли фирма потеснить конкурентов, изменяя формат услуг?

- ? Какова основная методика расчета цены на услуги?

- ? Какой чистый доход обеспечит предприятие выбранный уровень цены?

- ? Предусмотрены ли системы скидок и льгот для клиента?

- ? Какие каналы привлечения клиентов будет использовать фирма, станет ли она прибегать к услугам посредников?

- ? Какие меры предпримет фирма для расширения круга заказчиков?

- ? Как будет определяться бюджет для финансирования мероприятий по привлечению клиентов?

- ? Будет ли реорганизован (создан) отдел по связям с общественностью? Финансовый план должен решать следующие задачи:

- ? определение основных финансовых показателей (прежде всего прибыли) организации на плановый период;

- ? увязка финансовых показателей с производственными и коммерческими;

- ? выявление резервов увеличения доходов и прибыли организации;

- ? определение путей повышения эффективности использования финансовых ресурсов.

Финансовый план составляется в виде баланса доходов и расходов со следующей структурой:

I. Доходы и поступления средств.

- 1. Прибыль от реализации продукции, работ, услуг.

- 2. Прибыль от прочей реализации (основных средств, других активов).

- 3. Планируемые внереализационные доходы, в том числе:

- ? доходы от долевого участия в уставном капитале других предприятий;

- ? доходы, полученные по ценным бумагам;

- ? доходы от хранения денежных средств на депозитных счетах в банках и других финансово-кредитных учреждениях;

- ? доходы от сдачи имущества в аренду.

- 4. Амортизационные отчисления на полное восстановление основных фондов и по нематериальным активам.

- 5. Поступление средств от других предприятий и различных фондов.

- 6. Прочие доходы.

И. Расходы и отчисления средств.

- 1. Налоги, уплачиваемые из прибыли (по видам налогов).

- 2. Распределение чистой прибыли, в том числе:

- ? на накопление (по направлениям использования);

- ? на потребление (по направлениям использования).

- 3. Долгосрочные инвестиции (по формам инвестиций), в том числе:

- ? за счет амортизационных отчислений;

- ? за счет других источников финансирования (по видам источников).

- 4. Прочие расходы.

Программирование в организации заключается в разработке целевых проектов. Готовая программа содержит:

- ? перечень основных решаемых ею задач;

- ? совокупность и последовательность мероприятий, с помощью которых она реализуется;

- ? расчет прямых и косвенных (сопряженных) затрат;

- ? распределение заданий по срокам и исполнителям.

Главным инструментом разработки целевых программ в организации является сметное планирование.

При разработке программ составляются следующие сметы:

- ? прямых материальных затрат;

- ? расходов на оплату труда;

- ? накладных (косвенных) расходов;

- ? капитальных затрат;

- ? движения денежных средств и др.

Все затраты предприятия могут быть подразделены на две части: переменные расходы (производственные), изменяющиеся пропорционально объему производства, и постоянные расходы (периодические), которые, как правило, остаются стабильными при изменении объема выпуска. Выручка от реализации продукции за вычетом себестоимости в объеме производственных переменных расходов составляет маржинальный доход, являющийся важным параметром в оценке управленческих решений.

К переменным (производственным) расходам относятся прямые материальные затраты, заработная плата производственного персонала с соответствующими отчислениями, а также расходы по содержанию и эксплуатации оборудования и ряд других общепроизводственных расходов.

К постоянным относятся административные и управленческие расходы, амортизационные отчисления, расходы по сбыту и реализации продукции, расходы по исследованию рынка, другие общие управленческие, коммерческие и общехозяйственные расходы.

Смета материальных затрат может иметь следующий вид (табл. 4.13).

Таблица 4.13

Смета материальных затрат на целевую программу

Основные материалы | |||

А | Б | В | |

Количество, необходимое для осуществления мероприятия: | |||

Мероприятие X | |||

Мероприятие Y | |||

Необходимый резерв. | |||

Итого: | |||

Наличие на начало программы. | |||

Итого количество материалов для закупки. | |||

Цена единицы материала, д. е. | |||

Всего прямые материальные затраты, д. е. | |||

Смета затрат на оплату труда по программе может иметь вид представленный в табл. 4.14.

Ожидаемая величина косвенных расходов отражается в смете накладных расходов, которая обычно включает:

- ? зарплату вспомогательного и управленческого персонала;

- ? расходы на энергию и освещение;

- ? амортизацию основных фондов;

- ? расходы на вспомогательные материалы и текущий ремонт;

- ? страхование и налог на имущество.

Смета капитальных затрат обобщает расходы по модернизации основных фондов. Существенные капитальные затраты могут появиться в результате выбытия, физического и морального износа оборудования и других внеоборотных активов.

Таблица 4.14 Смета затрат на оплату труда

Подразделение 1. | Подразделение 2. | |

Количество рабочих часов, необходимых для проведения: | ||

Мероприятия X | ||

Мероприятия Y | ||

Итого часов. | ||

Уровень почасовой оплаты, д. е. | ||

Итого д. е. |

Кроме того, может планироваться увеличение производственных мощностей в связи с ростом спроса на услуги предприятия или введением нового оборудования. Внеоборотные активы, как правило, характеризуются относительно долгим сроком службы, поэтому капитальные затраты существенно меняются год от года. В связи с этим на практике смета капитальных затрат составляется на несколько плановых периодов вперед.

Смета движения денежных средств (денежных потоков) включает ожидаемый приход и расход денежных средств в течение дня, недели, месяца или более длительного периода. Приход классифицируется по источнику поступления средств, а расход — по направлениям использования. Ожидаемое сальдо денежных средств на конец периода затем сравнивается с минимальной суммой денежных средств, которая должна постоянно поддерживаться (размеры минимальной суммы определяются менеджерами предприятия); разность представляет собой либо неизрасходованный излишек, либо недостаток денежных средств (табл. 4.15).

Планирование прибыли является ключевым при разработке бизнес-проекта. Главный инструмент разработки бизнес-проекта — бизнес-план.

Таблица 4.15 Смета движения денежных средств.

Январь. | Февраль. | Март. | |

Денежные поступления: | |||

Продажи за наличные. | |||

Поступления по счетам к оплате. | |||

Другие источники (выпуск ценных бумаг, доходы от процентов и т. д.). | |||

Денежные расходы: | |||

Производственные расходы. | |||

Текущие расходы. | |||

Капитальные затраты. | |||

Прочие расходы (выплаты налога на прибыль и т. д.). | |||

Рост (уменьшение) наличных денежных средств. | |||

Денежные средства на начало месяца. | |||

Денежные средства на конец месяца. | |||

Излишек (недостаток). |

Цель разработки бизнес-плана — спланировать хозяйственную деятельность фирмы на ближайший и отдаленные периоды в соответствии с потребностями рынка и возможностями получения необходимых ресурсов. Бизнес-план помогает предпринимателю решить следующие проблемы:

- ? определить конкретные направления деятельности фирмы, целевые рынки и место фирмы на этих рынках;

- ? сформировать долговременные и краткосрочные цели фирмы, стратегию и тактику их достижения. Определить лиц, ответственных за реализацию стратегии;

- ? выбрать состав и определить показатели товаров и услуг, которые будут предложены фирмой потребителям. Оценить производственные и торговые издержки по их формированию и реализации;

- ? выявить соответствие имеющихся кадров фирмы, условий мотивации их труда предъявляемым требованиям для достижения поставленных целей;

- ? определить состав маркетинговых мероприятий по изучению рынка, рекламе, стимулированию продаж, ценообразованию, каналам сбыта и др.;

- ? оценить финансовое положение фирмы и соответствие имеющихся финансовых и материальных ресурсов возможностям достижения поставленных целей;

- ? предусмотреть трудности, «подводные камни», которые могут помешать практическому выполнению бизнес-плана.

Одним из ключевых моментов при принятии инвестиционных решений является оценка эффективности предполагаемых капиталовложений.

Совокупность методов, применяемых для оценки эффективности инвестиций, можно разбить на две группы: динамические (учитывающие фактор времени) и статистические (учетные). Классификация наиболее широко применяемых на практике методов согласно выделенному признаку приведена на рис. 4.7.

Динамические методы позволяют учесть фактор времени. Они отражают наиболее современные подходы к оценке эффективности и преобладают в практике крупных и средних предприятий развитых стран.

Рис. 4.7. Классификация методов оценки инвестиционных проектов организации.

В хозяйственной практике России применение таких методов обусловлено также и высоким уровнем инфляции.

Динамические методы часто называют дисконтными, поскольку они базируются на определении современной величины (т. е. на дисконтировании) денежных потоков, связанных с реализацией инвестиционного проекта.

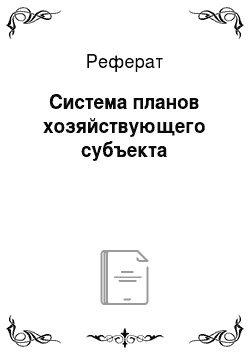

Одним из основных практических результатов использования классификации расходов предприятия по принципу зависимости от объема производства является возможность прогнозирования прибыли, исходя из предполагаемого состояния расходов, а также определение для каждой конкретной ситуации объема реализации, обеспечивающего безубыточную деятельность. Величину выручки от реализации, при которой предприятие будет в состоянии покрыть свои расходы без получения прибыли, принято называть критическим объемом производства («мертвой точкой*). «Мертвая точка* или «точка рентабельности* разделяет зоны прибыли и убытков (рис. 4.8).

Рис. 4.8. Анализ точки безубыточности.

Из графика на рис. 4.8 следует, что для достижения прибыльности (рентабельности) необходимо, чтобы оборот за вычетом переменных издержек превышал постоянные издержки, т. е. важным средством достижения рентабельности является минимизация переменных издержек.

Общий расчет рентабельности осуществляется следующим образом:

Коэффициент оборачиваемости капитала = Оборотные средства / Вложенный капитал.

Коэффициент прибыльности — Оборот капитала / Суммарные издержки. Коэффициент рентабельности — Прибыль / Оборот. Рентабельность капитала = Прибыль * 100% / Вложенный капитал.

При расчетах рентабельности необходимо точно трактовать понятие «прибыль». Имеется существенная разница между валовой и чистой прибылью. Валовая прибыль представляет собой текущие доходы до уплаты налогов, чистая — после их уплаты, т. е. это те средства, которыми компания может располагать в полной мере и по своему усмотрению.

Анализ влияния рентабельности отдельных изделий на общую рентабельность продукции проводится в следующей последовательности:

- ? определяют удельный вес каждого вида продукции в общем объеме реализации;

- ? рассчитывают индивидуальные показатели рентабельности отдельных видов продукции;

- ? определяют влияние рентабельности отдельных изделий на ее средний уровень для всей реализованной продукции. Для этого значение индивидуальной рентабельности умножают на долю изделия в общем объеме реализованной продукции. При этом рентабельность реализованной продукции определяется по формуле:

где Р. — рентабельность t'-ro вида продукции;

Q, — доля i-ro вида продукции в общем объеме реализации;

п — количество выпускаемых изделий.

Отметим, что анализ рассчитанных коэффициентов рентабельности практически полезен лишь в том случае, если полученные показатели сопоставляются с данными предыдущих лет или аналогичными показателями других предприятий.

Критерием эффективности отдельного бизнес-проекта является положительная величина чистой современной стоимости.

Основная идея чистой современной стоимости («net present value» — NPV) заключается в том, чтобы найти разницу между инвестиционными затратами и будущими доходами, выраженную в скорректированной во времени (как правило, к началу реализации проекта) денежной величине.

При заданной форме дисконта можно определить современную величину всех оттоков и притоков, а также сопоставить их друг с другом. Результатом такого сопоставления будет положительная или отрицательная величина (чистый приток или чистый отток денежных средств), которая показывает, удовлетворяет или нет проект принятой норме дисконта.

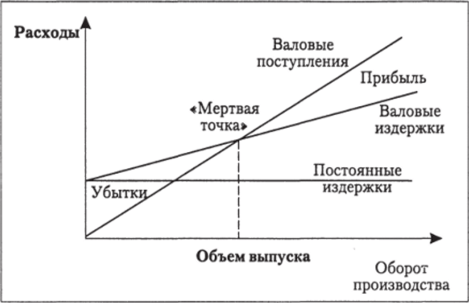

Пусть 10— сумма первоначальных затрат, т. е. сумма инвестиций на начало проекта; PV— современная стоимость денежного потока на протяжении экономической жизни проекта. Тогда чистая современная стоимость равна:

Величину PVможно определить по формуле:

где г — норма дисконта;

п — число периодов реализации проекта;

CFt — чистый поток платежей в периоде t.

Подставив формулу вычисления PVв формулу вычисления NPV, получим:

Если рассчитанная таким образом чистая современная стоимость потока платежей имеет положительный знак JVPK > 0, это означает, что в течение своей экономической жизни проект возместит первоначальные затраты /0, обеспечит получение прибыли согласно заданному стандарту г, а также ее некоторый резерв, равный NPV. Отрицательная величина NPV показывает, что заданная норма прибыли не обеспечивается, и проект убыточен. При NPV — 0 проект только окупает произведенные затраты, но не приносит дохода.

Общее правило NPV: если Дipv > 0. то проект принимается, иначе его следует отклонить.

В простейшем случае денежный поток состоит из суммы первоначальных инвестиций /0 и последующих поступлений средств от его реализации CFt.

Пользуясь методом дисконтирования, фирма может определить уровень доходности того или иного проекта и выбрать вариант взаимодействия с клиентами, обеспечивающий максимальную прибыль.