Стратегический анализ финансового роста предприятия

Самый общий подход к определению рыночной цены компании сводится к предположению, что если средние темпы роста фирмы находятся на уровне 10% и за последние 2−3 года ежегодный доход компании после уплаты налогов составлял не менее 10% от объема продаж, то при благоприятном соотношении спроса и предложения на аналогичные фирмы стоимость этой компании может быть равна 10−20 доходам за текущий год… Читать ещё >

Стратегический анализ финансового роста предприятия (реферат, курсовая, диплом, контрольная)

Цена фирмы и ее расчет

Среди многообразия экономических характеристик цена фирмы занимает особое место. Наряду с рыночной ценой акции этот показатель является комплексным и отражает доходность, перспективы развития и положение фирмы на рынке.

Понятие «цена фирмы» не следует отождествлять с продажной ценой товара. Это относительный показатель, определяющий репутацию фирмы в текущий и перспективный периоды времени и скорее представляющий собой прогнозную оценочную характеристику компании, нежели абсолютную фактическую ее стоимость. Сама по себе рыночная цена активов фирмы не может служить оценочной характеристикой фирмы, поскольку инвестора интересует не сумма активов как таковая, а их рентабельность.

Самый общий подход к определению рыночной цены компании сводится к предположению, что если средние темпы роста фирмы находятся на уровне 10% и за последние 2−3 года ежегодный доход компании после уплаты налогов составлял не менее 10% от объема продаж, то при благоприятном соотношении спроса и предложения на аналогичные фирмы стоимость этой компании может быть равна 10−20 доходам за текущий год производства. Если же определяется перспективная цена фирмы, осваивающей новую продукцию или производство, то доход принимают на год выхода компании на проектную мощность как по производству, так и сбыту продукции (как правило, третий-пятый год производства). Таким образом, чтобы привлечь инвесторов и получить льготные займы, компания должна демонстрировать хорошие, стабильные финансовые результаты.

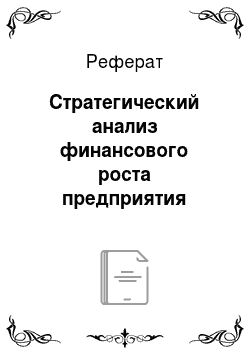

Такой подход имеет множество условностей. Прежде всего это непредсказуемость темпов роста фирмы в целом и чистой прибыли в частности. В этом отношении более предпочтителен другой способ оценки корпорации, когда ее стоимость определяется на основании трех величин: чистой прибыли, размера ссудного процента и балансовой оценки (стоимость активов) фирмы. Расчет производится по следующей формуле:

где PC — цена фирмы;

PR — годовая прибыль;

Rt — ссудный процент (средняя норма процента);

Va — балансовая оценка фирмы.

PR

Произведение —хЮО называют базовой стоимостью фирмы (практически это уже упоминавшееся десять процентов дохода за год производства).

Рассмотрим пример расчета цены компании для трех фирм, выпускающих однородную продукцию, при средней ставке 10% на ссудный капитал и различных годовых доходах и балансовых оценках.

Из табл. 7.6 видно, что, несмотря на более высокую балансовую оценку фирмы № 2, наиболее привлекательной для инвесторов будет первая компания, активы которой приносят наибольшую прибыль.

Таблица 7.6

Данные для расчета цены компании для трех фирм

Компания. | Балансовая оценка. | Годовая прибыль. | Базовая стоимость. | Цена компании. |

Доходность при всей ее значимости в финансах фирмы еще не дает достаточного представления о реальной ценности фирмы. На практике фирма, имея весьма высокую доходность, может вовремя не платить зарплату своим служащим либо не обновлять обветшавшие активы.

По каким критериям можно достаточно надежно оценить долговременное здоровье фирмы? Определенного ответа на этот вопрос финансовая наука пока не дала. Ясно одно — долговременное здоровье фирмы невозможно без наличия у нее постоянной платежеспособности или ликвидности.

Ликвидность — это способность фирмы иметь доступ к денежным средствам по разумной цене и именно в тот момент, когда они необходимы. Любая фирма может реализовать эту способность, если имеет в кассе или на расчетном счете реальные денежные средства либо активы, быстро обращаемые в деньги. Различные по содержанию активы фирмы обладают разной ликвидностью, а сама ликвидность актива есть его способность превращаться в деньги, т. е. способность актива пройти кругооборот и в конечном итоге принять денежную форму. Из этого следует, что деньги обладают абсолютной ликвидностью.

Отнесение краткосрочных финансовых инструментов к разряду абсолютно ликвидных активов сопряжено с известными допущениями временного характера. Однако эти допущения нейтрализуются возможностью получения определенного дохода с минимальным риском за короткий промежуток времени.

Наличие у фирмы высоколиквидных активов — фактор благоприятный. Однако этого недостаточно для характеристики уровня ликвидности фирмы в целом. Уровень ликвидности фирмы определяется как степень покрытия обязательств фирмы ее активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. Если предположить, что в реальной жизни у любой фирмы в любой момент времени в структуре обязательств могут быть срочные обязательства, то в активах этой фирмы должна присутствовать соответствующая сумма абсолютно ликвидных активов. Только в этом случае фирма обладает способностью постоянно выполнять свои обязательства или иметь долгосрочное здоровье. Полная потеря ликвидности любой фирмы — это путь к банкротству. Поэтому не случайно отечественное законодательство по банкротству предприятий базируется именно на состоянии их ликвидности.

Удовлетворительное состояние ликвидности фирмы определяется тем, насколько величина определенных элементов активов перекрывает соответствующие им по срокам оплаты суммы обязательств. Поскольку оплата предполагает превращение активов в денежную форму, что связано с риском, сумма активов всегда должна превышать соответствующую часть пассивов. Именно эти обстоятельства положены в основу утверждения: «Ликвидность есть функция времени и риска».

Оценка уровня ликвидности фирмы осуществляется с помощью специальных коэффициентов. В международной финансовой практике получили признание три коэффициента:

- 1) коэффициент абсолютной ликвидности — отношение суммы абсолютно ликвидных активов к сумме текущих пассивов, т. е. краткосрочных обязательств;

- 2) коэффициент относительной или срочной ликвидности — отношение суммы абсолютно ликвидных активов и дебиторской задолженности к сумме текущих пассивов;

- 3) коэффициент текущей ликвидности — отношение суммы оборотных активов к сумме текущих пассивов.

Коэффициент текущей ликвидности часто называют коэффициентом покрытия баланса фирмы. Если этот коэффициент равен единице, то текущие активы фирмы полностью покрывают ее текущие обязательства, что является номинальной гарантией полного погашения обязательств перед кредиторами фирмы в случае ее ликвидации. Но если фирма не собирается ликвидироваться, то для запуска нового хозяйственного цикла ей всякий раз требуются дополнительные вложения в факторы производства.

В случае их заимствования из имеющихся производственных запасов, при прочих неизменных условиях, равенство текущих активов и текущих пассивов нарушается — фирма уже не способна платить по своим долгам. Это значит, что для работающей фирмы, способной в каждый момент времени платить по своим обязательствам, значение коэффициента текущей ликвидности должно существенно превышать единицу. Только в этом случае фирма постоянно сохраняет финансовую маневренность и финансовую устойчивость, без чего не может быть долговременного здоровья фирмы.

Нетрудно заметить, что показатель текущей ликвидности не дает ответа на вопрос, способна ли фирма в данный момент времени оплатить ту часть текущих обязательств, срок оплаты которых наступил. Для этого следует обратиться к показателю абсолютной ликвидности, характеризующему степень финансовой маневренности фирмы. Достаточный уровень этого показателя определяется структурой текущих пассивов фирмы. Чем больше сумма обязательств с коротким сроком погашения, тем выше должен быть уровень абсолютной ликвидности. Именно этим объясняется, почему фирмы не стремятся к краткосрочным заимствованиям — денежные средства, находящиеся в активах фирмы, почти не приносят дохода.

Во взаимоотношениях между фирмами широкое распространение получило коммерческое кредитование. Сумма выданных фирмой коммерческих кредитов составляет ее дебиторскую задолженность и представляет высоколиквидную часть активов фирмы. По этой причине рассчитанный на основе дебиторской задолженности показатель ликвидности получил название срочной ликвидности. В современной отечественной практике уровень ликвидности фирмы имеет чрезвычайно важное значение. Нельзя работать, ориентируясь на достижение максимальной доходности и максимальной ликвидности одновременно. Но, принимая во внимание то обстоятельство, что среди фирм реального сектора отечественной экономики господствует неликвидность, оптимальной финансовой стратегией фирмы является достижение максимальной доходности при заданном (безопасном) уровне ликвидности.