Принципы бизнес-планирования.

Бизнес-планирование

Так, став участником глобального рынка, предприятия вряд ли могут игнорировать в своей деятельности 10 принципов Глобального договора OOl I из области прав человека, трудовых отношений, охраны окружающей среды и борьбы с коррупцией. В связи с этим перечень общеэкономических принципов планирования был дополнен принципами социальной ориентации (относительно области трудовых отношений… Читать ещё >

Принципы бизнес-планирования. Бизнес-планирование (реферат, курсовая, диплом, контрольная)

При разработке бизнес-планов необходимо соблюдать основополагающие принципы планирования, которые создают предпосылки для эффективной деятельности предприятия в конкретной экономической среде.

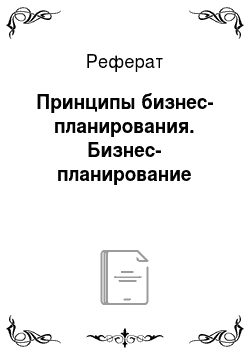

Впервые принципы планирования были сформулированы Анри Файолем. В 1916 г. в книге «Общее и промышленное управление» он выделил пять основных требований к разработке «хорошей программы действий», или планов предприятия: необходимость, единство, непрерывность, гибкость, точность. Эти требования вошли в практику планирования в качестве основополагающих принципов. Впоследствии Р. Акофф дополнил их еще двумя принципами — холизма и участия.

Кроме перечисленных базовых принципов в процессе планирования широко используются и общеэкономические: вариантности, эффективности, оптимальности, пропорциональности и адекватности, финансовой целесообразности, инновационности, социальной ориентации др.

Состав принципов бизнес-планирования, в соответствии с выделенными группами, приведен на рис. 7.3.

Если принципы планирования, сформулированные А. Файолем и Р. Акоффом можно отнести к базовым, то состав общеэкономических принципов может расширяться, следуя тенденциям и моделям развития мировой, макрои микроэкономики, а также новым технологиям управления и планирования.

Примеры В качестве примера таких тенденций в мировой и макроэкономиках можно назвать тенденцию к глобализации и интеграции бизнеса. В качестве примера моделей развития — концепцию устойчивого развития, концепцию здорового городского планирования, концепцию «зеленой экономики».

Примеры в сфере микроэкономики:

- • переход от концепции основного результата деятельности предприятий в виде прибыли к акценту на эффективность и создание стоимости;

- • развитие технологии Management Planning and Control (MPC) —управленческого планирования и контроля.

Так, став участником глобального рынка, предприятия вряд ли могут игнорировать в своей деятельности 10 принципов Глобального договора OOl I из области прав человека, трудовых отношений, охраны окружающей среды и борьбы с коррупцией. В связи с этим перечень общеэкономических принципов планирования был дополнен принципами социальной ориентации (относительно области трудовых отношений), предосторожности (относительно вопросов охраны груда и охраны окружающей среды), должной осмотрительности (относительно рисков нанесения ущерба здоровью сотрудникам и окружающей среде).

Рис. 73. Принципы бизнес-планирования.

В научной и учебной литературе достаточно много внимания уделено принципам планирования и их характеристикам. В данном учебнике на основе обобщения ряда литературных источников и авторских оценок построена табл. 7.4, в которой приведены основные принципы планирования и их содержание.

Основные принципы бизнес-планирования[1]

Таблица 7.4

Принцип планирования. | Особенности определения и комментарии. | |

Принципы А. Файоля | А. Файоль писал | |

Необходимости. | Означает повсеместное и обязательное применение планов при выполнении любого вида практической трудовой деятельности и обусловлено рациональным поведением людей. | «Никто не оспаривает пользы программы действия: прежде чем действовать, мы должны знать, чего хотим и что можем. Известно, что отсутствие программы сопровождается ко л e6ai гаям и, ош ибоч ным и маневрами, несвоевременной переменой ориентации, являющимися причиной дурного состояния, если не краха дел». |

Единства. | Предполагает, что поскольку предприятие — это система, состоящая из коммерческой, производственной, кадровой, финансовой и иных подсистем, то и планирование должно носить системный характер. Это означает, что и система в целом, и каждая се подсистема должны осуществлять функцию планирования в соответствии с целями деятельности, определенными собственником бизнеса и отраженными в стратегии развития этого бизнеса. Поскольку управленческие решения принимаются, но вертикали, а исполняются по горизонтали организационной структуры предприятия, то системность достигается взаимодействием всех структурных подразделений предприятия по горизонтальному и вертикальному уровням планирования. | Одновременно можно и должно применять только одну программу: две различные программы — это дуализм, путаница, беспорядок. Но одна программа может распадаться на части. В крупном предприятии мы находим, наряду с общей программой, техническую, коммерческую, финансовую и прочие программы или же, наряду с всеобъемлющей программой, — частные программы отдельных служб. Но все эти программы взаимно связаны, спаяны так, что на деле составляют лишь одну программу, и всякое видоизменение, вносимое в какуюнибудь одну из них, тотчас же переносится и в общую программу". |

Принцип планирования. | Особенности определения и комментарии. | |

и управления в вопросах разработки и исполнения плана социально-экономического развития предприятия. Иными словами, все сопряженные функциональные планы (производства, маркетинга и сбыта, персонала, финансовый и др.) во взаимосвязи должны составлять общий сводный план социально-экономического развития компании. | ||

Непрерывности. | Определяет процесс планирования на предприятии как непрерывный. Непрерывность достигается различными путями. Если ситуация в экономике характеризуется как достаточно стабильная и предсказуемая, то непрерывность планирования обеспечивается последовательной разработкой новых планов по окончании действия планов предыдущих периодов. Если ситуация в экономике характеризуется как нестабильная и непредсказуемая, то непрерывность планирования обеспечивается применением скользящего планирования — по истечении части планового периода составляется обновленный план, в котором увеличивается горизонт планирования, а на оставшийся период план может уточняться в связи с появлением непредусмотренных ранее изменений внешней среды или внутренних возможностей предприятия. | «…руководящее действие программы должно быть непрерывным. Но пределы человеческой прозорливости резко ограничивают длительность программ. Для того чтобы не было перерыва в руководящем действии, необходимо, чтобы вторая программа приходила на смену первой без перерыва, третья — на смену второй и т. д.». |

Гибкости. | Тесно связан с непрерывностью планирования и предполагает возможность. | «Программа должна быть достаточно гибкой, чтобы вмещать в себя тс видоизменения,. |

Принцип планирования. | Особенности определения и комментарии. | |

корректировки установленных целевых показателей и соответствующих планов функциональных подразделений, а также координации планово-экономической деятельности предприятия. | которые полагают полезным внести в нес, под давлением ли событий или по какимлибо иным соображениям. Так было, так будет: жизнь имеет свои законы, перед которыми приходится склоняться…". | |

Точности. | Для достижения поставленных целей требуется обоснованность, детализация и конкретизация планов в той степени, в какой позволяют внешние и внутренние условия. По мере перехода от долгосрочных стратегических планов к текущим (годовым) и оперативным точность и детализация плановых показателей должна нарастать: от определения основных целей и общих направлений развития предприятия до конкретных числовых показателей по каждому функциональному направлению бизнеса, взаимообусловленных и взаимосвязанных между собой. Таким образом, происходит оцифровка целей и задач развития бизнеса на каждый плановый период. | У всякой программы должно быть еще одно качество: «вся точность, какая только совместима с нависшей над судьбами предприятия неизвестностью. Обычно возможно бывает наметить линию будущего поведения с достаточной степенью точности. Для отдаленных операций можно довол ьствоваться i фостой директивой; прежде чем наступит момент их исполнения, удается пролить на них дополнительный свет, что позволяет лучше фиксировать линию поведения. В тех же случаях, когда доля неизвестного очень велика, в программе не может быть никакой точности; тогда мы называем предприятие авантюрой». |

Принципы Р. Акоффа | ||

Холизма (координации; интеграции). | «Координация охватывает согласованное взаимодействие объектов одного уровня, интеграция — между объектами разных уровней. Принцип координации устанавливает, что деятельность ни одной части организации нельзя планировать эффективно, если делать это независимо от других единиц данного уровня. Следовательно, деятельность единиц одного уровня следует планировать одновременно и во взаимозависимости. | Р. Акофф писал: «независимо от того, где возникают проблемы, решать их нужно одновременно и со всех точек зрения. Вот на что направлен принцип координации». Так, если мы планируем увеличение объемов продаж и не поддерживаем это решение выделением достаточных средств в бюджете маркетинга на продвижение наших товаров и услуг, и в бюджете, связанном с обучением персонала, то невыполнение плана продаж вряд ли можно. |

Принцип планирования. | Особенности определения и комментарии. | |

Принцип интеграции устанавливает, что планирование, осуществляемое независимо на каждом уровне, не может быть столь же эффективным, как планирование во взаимозависимости на каждом уровне. Сочетание принципов координации и интеграции дает известный принцип холизма. Согласно ему, чем больше элементов и уровней в системе, тем выгодней планировать одновременно и во взаимозависимости"[2] | считать проблемой коммерческой службы. | |

Участия. | Означает, что к разработке планов должны привлекаться специалисты все функциональных подразделений предприятия, а при необходимости — специалисты извне и партнеры. В процессе такой работы вносятся новые идеи, предлагается собственное видение решения проблем, что значительно обогащает и уточняет содержание планов, обеспечивая их необходимость и реальность, усиливается мотивация на достижение поставленных в плане целей и задач. | Р. Акофф писал, что «именно благодаря участию в планировании члены организации могут развивать себя. Кроме того, участие позволяет им приобрести понимание организации и служить ее целям более эффективно. Это, в свою очередь, облегчает развитие организации». |

Общеэкономические принципы | ||

Вариантности. | Разработка нескольких альтернативных вариантов плана. | На уровне стратегического планирования — использование «сценарного планирования». Сценарии представляют собой возможные варианты будущего развития событий. Они служат для того, чтобы руководство организации могло мыслить перспективно. |

Принцип планирования. | Особенности определения и комментарии. | |

и не прогнозировать будущие ситуации при отсутствии вероятностных оценок их наступления. Сценарии — это тщательно продуманные ответы на вопрос: «Что случится предположительно?» или: «Что произойдет, если???». На уровне текущего (годового) планирования предполагает разработку оптимистического, пессимистического, консервативного планов. Например, менеджеры могут подготовить несколько бюджетов — ожидаемый бюджет, бюджет при росте ниже ожидаемого па 10%, на 20% и т. д. Такие альтернативы определяют направление на базе анализа типа «что если». На уровне оперативного планирования — разработка альтернативного плана (contingency plan), т. е. плана действий на случай непредвиденных (чрезвычайных) обстоятельств. | ||

Эффективности. | Предполагает разработку такого варианта плана производства и реализации товаров и услуг, который (при существующих ограничениях используемых ресурсов) обеспечивает получение наибольшего экономического эффекта: максимизации прибыли и (или) других результативных показателей предприятия и минимизации затратных. | Инструмент обеспечения эффективности бизнеса. |

Оптимальности. | Подразумевает необходимость выбора наиболее эффективного варианта плановых решений на всех этапах и уровнях планирования из возможных альтернатив. | Связан с общими правилами принятия управленческих решений. |

Принцип планирования. | Особенности определения и комментарии. | |

Пропорциональности и адекватности. | Предполагает:

| План должен быть напряженным, но выполнимым. |

Финансовой целесообразности инвестиций. | Предполагает ранжирование объектов планирования, но уровню доходности с тем, чтобы:

| Инструмент обеспечения прибыльности. |

Инновационности. | Предполагает учет последних достижений науки и техники при планировании производственной программы. | Инструмент обеспечения конкурентоспособности товаров и услуг. |

Экономичности. |

в эффективность управления определяется улучшением качества принимаемых решений. | Инструмент обеспечения эффективности управления. |

Социальной ориентации. | П рсд у с м ат р и вает:

| Инструмент обеспечения этичности и устойчивого развития в бизнесе. |

Принцип планирования. | Особенности определения и комментарии. | |

Предосторожности. | Предусматривает соблюдение требований научной организации труда, требований охраны труда и охраны окружающей среды при планировании производственных процессов: административных и производственных площадей, технологий и оборудования. | Инструмент обеспечения производительности груда. |

Должной осмотрительности. | Предусматривает при планировании производственной программы оценки рисков нанесения ущерба здоровью сотрудникам и окружающей среде. | Инструмент обеспечения управления рисками. |

Приведенный перечень общеэкономических принципов не является исчерпывающим и может быть расширен за счет следующих принципов: комплексности, научности, детализации, простоты и ясности, директивности, приоритетности, динамичности, автоматизации систем планирования, обеспечения обратной связи и др.

- [1] Сост. по: Файоль А. Общее и промышленное управление. М.: Центральный институт труда, 1923; Акофф Р. Планирование будущего организации. М.: Прогресс, 1985; Руководство по бюджетированию // Компьютерные Информационные Системы. URL: http: //cis2000.ru/cisBudgetingTwo/Handbook.shtml; Ответственность корпораций за соблюдениеправ человека. Пособие по толкованию. Пыо-Йорк; Женева: Организация ОбъединенныхНаций, 2012.

- [2] Акофф Р. Планирование будущего организации.