Государственное регулирование инновационной деятельности

Меньшая нагрузка на бюджет. В случае прямого финансирования государственный бюджет несет прямые денежные потери. При этом государство не может быть уверено в компенсации данных потерь в будущем за счет налоговых поступлений: например, НИОКР могут не принести желаемого результата, производственный процесс не будет налажен, компания не сможет получить прибыль. Косвенное финансирование не связано… Читать ещё >

Государственное регулирование инновационной деятельности (реферат, курсовая, диплом, контрольная)

В результате изучения материала данной главы студент должен:

знать

- • основные направления прямой и косвенной поддержки инновационной сферы со стороны государства;

- • основные нормативные правовые акты в сфере регулирования инновационной деятельности;

- • специфику базовых элементов инновационной инфраструктуры;

уметь

- • обосновывать выбор участия инновационно активной компании в том или ином объекте инновационной инфраструктуры в зависимости от искомых выгод, стадии жизненного цикла и прочих факторов;

- • анализировать возможности получения инновационно ориентированной компанией различных льгот в рамках косвенного стимулирования инновационной деятельности;

- • анализировать инновационную активность на макроуровне;

владеть

• методом расчета глобального инновационного индекса.

Обзор основных направлений государственного регулирования инновационной сферы

Целесообразность поддержки инновационной сферы со стороны государства объясняется тем, что, во-первых, инновации стимулируют интенсивный экономический рост, основанный на улучшении качества продукта, а не количества используемых ресурсов, а во-вторых, позволяют решать многие социально-экономические проблемы, в том числе глобального характера (например, технологии абсорбирования парниковых газов для предотвращения изменения климата, безотходное производство для улучшения экологической обстановки и т. д.).

Среди основных задач государственного управления инновационной сферой можно выделить следующие:

- • предоставление ресурсов для реализации тех стадий инновационного цикла, которые особенно нуждаются в государственной поддержке (в основном речь идет о фундаментальных исследованиях);

- • стимулирование участия частного сектора в инновационной деятельности за счет создания благоприятных правовых, экономических и организационных условий для ее осуществления;

- • содействие развитию системы специализированных организаций, осуществляющих поддержку инновационной деятельности на различных стадиях инновационного цикла. Преимущественно имеется в виду построение инновационной инфраструктуры;

- • организация системы подготовки кадров для инновационной деятельности посредством регулирования соответствующих бюджетных мест в вузах, организации системы повышения квалификации;

- • проведение статистического наблюдения в инновационной сфере, т. е. мониторинг внутреннего и внешнего рынка инновационной продукции;

- • координация всех участников инновационного процесса за счет построения национальной инновационной системы. Согласно К. Фримену, национальная инновационная система — это сеть участников частного и государственных секторов, деятельность и взаимодействие которых создают и распространяют инновации и внедряют их в целях создания нового продукта, процесса, формы институциональной организации. Таким образом, в рамках национальной инновационной системы сфера знаний трансформируется в сферу экономики.

Основными государственными структурами, отвечающими за развитие инновационной и научно-технической сферы, являются:

- • Министерство образования и науки РФ, в частности Департамент науки и технологий, который участвует в определении приоритетных направлений развития науки и техники, критических технологий Российской Федерации, ведет единый реестр результатов НИОКР гражданского назначения, выполненных за счет целевых средств федерального бюджета;

- • Федеральный институт промышленной собственности, осуществляющий прием и экспертизу заявок на регистрацию прав интеллектуальной собственности в сфере патентного права, средств индивидуализации, программ ЭВМ и топологии интегральных микросхем. Кроме этого, Институт проводит обучение и аттестацию патентных поверенных;

- • Федеральная служба по надзору в сфере образования и науки, которая, в частности, осуществляет лицензирование образовательной деятельности, контролирует качество образования, проводит аккредитацию образовательных учреждений.

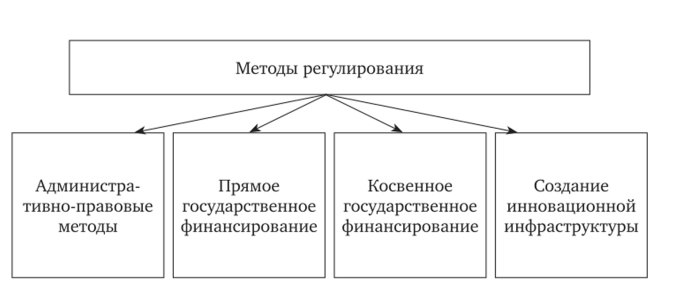

Ключевые методы регулирования инновационной сферы представлены на рис. 9.1.

Рис. 9.1. Методы государственного регулирования инновационной.

деятельности Первоочередное значение имеет фиксирование правовых условий для осуществления инновационной деятельности. В Российской Федерации в инновационной сфере можно выделить три блока нормативноправовых документов:

- 1) нормативные правовые акты, закрепляющие основные термины, а также устанавливающие правила ведения инновационной деятельности:

- • Федеральный закон от 23.08.1996 № 127-ФЗ «О науке и государственной научно-технической политике»;

- • Федеральный закон от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации»;

- • Гражданский кодекс РФ, в особенности ч. 4, посвященная интеллектуальной собственности;

- • Налоговый кодекс РФ;

- 2) нормативные правовые акты, регулирующие функционирование инновационной инфраструктуры, в том числе:

- • Распоряжение Правительства РФ от 10.03.2006 № 328-р «О государственной программе „Создание в Российской Федерации технопарков в сфере высоких технологий“»;

- • Федеральный закон от 22.07.2005 № 116-ФЗ «Об особых экономических зонах в Российской Федерации»;

- • Федеральный закон от 07.04.1999 № 70-ФЗ «О статусе наукограда в Российской Федерации»;

- • Федеральный закон от 28.09.2010 № 244-ФЗ «Об инновационном центре „Сколково“»;

- 3) нормативно-правовые акты, определяющие стратегические ориентиры развития инновационной сферы:

- • Указ Президента РФ от 07.07.2011 № 899 «Об утверждении приоритетных направлений развития науки, технологий и техники в Российской Федерации и перечня критических технологий Российской Федерации»;

- • Распоряжение Правительства РФ от 08.12.2011 № 2227-р «Об утверждении Стратегии инновационного развития Российской Федерации на период до 2020 г.»;

- • Федерально-целевая программа «Исследования и разработки по приоритетным направлениям развития научно-технологического комплекса России на 2014—2020 гг.».

Прямое государственное финансирование, подробно рассмотренное в параграфе 7.3, представляет собой целевое выделение бюджетных денег субъектам инновационной деятельности. Прежде всего оно востребовано на стадии фундаментальных исследований по причине их важности для инновационного цикла (они являются первой стадией, без которой невозможна реализация всех остальных) и их высокой стоимости при значительном уровне риска, что не способствует желанию бизнеса предоставлять для их реализации финансовые ресурсы. Наиболее часто используемым механизмом является система грантов, предоставляемых специальными фондами отдельным ученым и исследовательским коллективам.

Тем не менее прямое государственное финансирование в Российской Федерации активно применяется и на прочих стадиях инновационного цикла. В частности, государство, предоставляя финансовые ресурсы напрямую, стимулирует организацию серийного производства инновационной продукции. Например, на достижение этой цели направлена программа «Старт».

В качестве формы реализации прямого финансирования инновационной деятельности можно также рассматривать государственные заказы по закупке инновационной продукции, что не только обеспечивает инновационно ориентированную компанию необходимыми финансовыми ресурсами, но и ликвидирует для нее важнейший фактор риска — угрозу непродажи произведенной продукции.

Еще одним способом предоставления прямой государственной поддержки можно считать государственно-частные партнерства, под которыми понимается консолидация частных и государственных ресурсов для реализации общественно-значимых проектов. С точки зрения государства данная форма имеет явные преимущества по сравнению с прочими формами прямого финансирования, так как часть финансовых ресурсов предоставляет бизнес. Частный сектор заинтересован в формате ГЧП по причине возможности разделения с государством рисков, что особенно актуально для инновационной сферы. Примерами ГЧП в инновационной сфере могут быть проекты: «Строительство, реконструкция и эксплуатация станций очистки сточных вод в Южном Бутово и Зеленограде», «Реконструкция мусоросжигательного завода № 3 в Москве».

Несмотря на необходимость прямой государственной поддержки инновационной сферы, большинство развитых стран в большей степени применяют косвенное финансирование. Оно представляет собой создание государством таких условий, которые стимулируют субъектов рынка осуществлять и финансировать инновационную деятельность. Среди преимуществ косвенного финансирования стоит отметить следующие:

- • меньшая нагрузка на бюджет. В случае прямого финансирования государственный бюджет несет прямые денежные потери. При этом государство не может быть уверено в компенсации данных потерь в будущем за счет налоговых поступлений: например, НИОКР могут не принести желаемого результата, производственный процесс не будет налажен, компания не сможет получить прибыль. Косвенное финансирование не связано с необходимостью прямого выделения бюджетных средств. Оно, скорее, влечет снижение государственных доходов, например, за счет предоставления налоговых льгот. Таким образом, в рамках косвенного финансирования в меньшей степени возникает проблема «проедания» бюджетных денег;

- • меньшая степень бюрократизации. Компания или ученый, претендующий на прямую государственную поддержку, должны предоставить огромное количество сопроводительной документации. Кроме того, процесс рассмотрения заявок достаточно длительный. Для получения косвенной государственной поддержки достаточно соответствовать критериям, зафиксированным в соответствующих правовых актах;

- • объективный подход ко всем участникам инновационной и научно-технической деятельности. При рассмотрении заявок на получение прямого государственного финансирования, особенно если речь идет о грантах для ученых, возникает проблема субъективизма. Стоит иметь в виду, что экспертами выступают ученые, занимающиеся исследованиями в целевой области. Соответственно, сегодняшние эксперты завтра могут стать заявителями, и наоборот, сегодняшние кандидаты на финансирование завтра могут быть приглашены для рассмотрения заявок. Таким образом, теоретически существует риск сговора, который исключен в рамках косвенного финансирования инновационной деятельности, не подразумевающего принципа соревновательности (если одна инновационно ориентированная фирма соответствует критериям для предоставления налоговых льгот, это не означает, что другая инновационная компания не может их получить);

- • большая степень ответственности экономических субъектов за свою деятельность. Большинство рассмотренных форм прямой государственной поддержки основываются на принципах безвозвратности и безвозмездности. Если ученый, получивший грант, не достиг планируемых результатов (более того, вообще ничего не сделал в рамках отчетного периода), к нему может быть применена единственная санкция — угроза непредоставление гранта в будущем. То же самое касается компаний, получивших государственные субсидии на соответствующие направления инновационной деятельности. В случае косвенного финансирования инновационная компания сама заинтересована в успешной работе. Например, льгота по налогу на прибыль будет совершенно неактуальной, если никакой прибыли компания не получила.

Рассмотрим наиболее распространенные методы косвенной государственной поддержки.

Налоговые льготы для инновационно ориентированных компаний. Компании, осуществляющие инновационную деятельность, имеют ряд налоговых льгот, независимо от того, являются ли они резидентами специальных объектов инновационной инфраструктуры (например, особой экономической зоны)[1], в рамках которых могут предоставляться дополнительные налоговые послабления, или нет. К подобным льготам относятся:

- 1) льготы по налогу на добавленную стоимость:

- • освобождение от НДС операций по реализации НИОКР, осуществляемых образовательными и научными учреждениями на основе хозяйственных договоров, нацеленных на создание инженерных объектов, технологических систем, а также оборудования и материалов, не предназначенных для реализации третьим лицам. При этом налогоплательщик в праве отказаться от использования данной льготы (п. 3. ст. 149 НК РФ);

- • освобождение от НДС операций по приобретению технологического оборудования, аналоги которого не производятся в РФ (п. 3 ст. 149 НК РФ);

- • освобождение от НДС операций по реализации прав на результаты интеллектуальной деятельности (п. 2. ст. 149 НК РФ). Данная льгота касается промышленной интеллектуальной собственности и не распространяется на операции с материальными носителями, в которых может воплощаться целевая технология. Таким образом, при заключении лицензионного договора на переуступку прав пользования изобретением, НДС уплачиваться не будет. Однако налогоплательщик может отказаться от данной льготы;

- 2) льготы по налогу на прибыль:

- • средства целевого финансирования, направленные на поддержку научно-исследовательской и инновационной деятельности, не признаются доходами при исчислении налогооблагаемой базы (п. 1 ст. 251 НК РФ). В частности, к подобным необлагаемым доходам относятся средства, поученные из Фонда фундаментальных исследований, Фонда содействия развитию малых форм предприятий в научно-технической сфере, Фонда производственных инноваций;

- • право на ускоренный порядок амортизации позволяет снизить налогооблагаемую прибыль за счет увеличения суммы расходов. При этом очевидно, что начисление амортизации является бухгалтерской операцией и не влечет за собой реального оттока денежных средств. Для основных средств, используемых в научно-технической деятельности, разрешается применять коэффициент ускоренной амортизации, равный 3 (п. 2 ст. 259.3 НК РФ);

- • учет расходов на НИОКР также позволяет снизить налогооблагаемую базу. Если НИОКР дали положительный результат, на который был оформлен патент, компания имеет выбор: или амортизировать данный объект ИС в течение определенного срока, или списывать понесенные затраты на прочие расходы в течение двух лет. Если права на результаты НИОКР не оформлены (в том числе при условии отрицательного результата), то понесенные затраты можно списать на прочие расходы единовременно. Для этого достаточно акта сдачи-приемки работ. По ряду НИОКР (направленных на создание новой или усовершенствованной продукции, нацеленных на развитие приоритетных технологий, утвержденных Правительством РФ) затраты учитываются у заказчика таких работ, исходя из фактического размера расходов с коэффициентом 1,5 (п. 2. ст. 262 НК РФ). Данное право реализуемо независимо от результата подобных НИОКР (льгота сохраняется и при отрицательном исходе НИОКР);

- • нулевая ставка по налогу на прибыль для образовательных и медицинских учреждений (п. 1.1 ст. 284 НК РФ) в случае, если их деятельность входит в перечень, утвержденный Правительством РФ. Иные условия предоставления данной льготы указаны в п. 3 ст. 284.1 НК РФ;

- 3) льготы по налогу на имущество: компания имеет право не платить налог на имущество в течение трех лет с момента приобретения объекта при условии его соответствия перечню Правительства РФ и наличия высокого класса энергетической эффективности.

Таможенные льготы для инновационно ориентированных компаний. В частности, отсутствуют таможенные пошлины на иностранное оборудование, аналоги которого не производятся в России. Стоит отметить, что некоторые эксперты негативно относятся к данному способу стимулирования инновационной деятельности, полагая, что это не мотивирует российские компании активно работать над созданием отечественного оборудования.

Инвестиционный налоговый кредит согласно ст. 66 НК РФ представляет собой предоставление организации возможности в течение определенного срока и в определенных пределах уменьшать свои платежи по налогу с последующей поэтапной уплатой суммы кредита и начисленных процентов. Подобный кредит предоставляется сроком от одного до пяти лет. Подобная форма косвенного финансирования инновационной деятельности затрагивает налог на прибыль, местные и региональные налоги. Проценты по инвестиционному налоговому кредиту варьируются от Уг до 3А ставки рефинансирования Центрального банка РФ. Основаниями для получения инвестиционного налогового кредита являются:

- • проведение организацией НИОКР или технического перевооружения производства;

- • осуществление технико-внедренческой деятельности, в том числе создание новых видов сырья и материалов. Отметим, что данная деятельность может быть нацелена как на радикальные, так и на инкрементальные инновации;

- • выполнение организацией особо важного заказа по социальноэкономическому развитию региона или предоставление ею особо важных услуг населению;

- • выполнение организацией государственного оборонного заказа;

- • осуществление организацией инвестиций в создание объектов, имеющих наивысший класс энергетической эффективности;

- • включение организации в реестр резидентов зоны территориального развития.

Налоговые каникулы — освобождение налогоплательщика от уплаты налога в течение определенного периода времени. Они отличаются от инвестиционного налогового кредита тем, что неуплаченные суммы налога, равно как и какие-либо проценты, впоследствии государству не уплачиваются. В инновационной сфере подобную льготу в основном имеют резиденты ОЭЗ.

Предоставление государственных гарантий и поручительств, т. е. полное или частичное принятие государством обязательств погасить долг заемщика в случае его неспособности самостоятельно рассчитаться по своим долгам.

Развитие инновационной инфраструктуры можно также рассматривать как форму косвенной поддержки инновационной деятельности. Однако если на рассмотренные выше направления косвенной государственной поддержки могут претендовать любые инновационно ориентированные компании, на льготы, предоставляемые в рамках соответствующих инфраструктурных образований, имеют право только их резиденты. Поэтому данный способ государственной поддержки был вынесен в отдельное направление. В силу его комплексности оно будет рассмотрено отдельно в рамках следующего параграфа.

- [1] Данное направление подробно анализируется в параграфе 9.2.