Имущество предприятия: понятие, экономический смысл, оценка

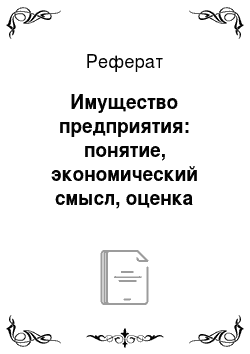

Оборотные активы подразделяются на: производственные (запасы и НДС); средства в расчетах (дебиторская задолженность); финансовые (краткосрочные финансовые вложения и денежные средства) и прочие оборотные активы. Структура имущества производственного предприятия представлена на рис. 7.1. Так как главной целью предприятия является получение прибыли, именно владение имуществом создает предприятию… Читать ещё >

Имущество предприятия: понятие, экономический смысл, оценка (реферат, курсовая, диплом, контрольная)

В результате изучения данной главы студент должен: знать

- • состав имущества предприятия по экономическим группам;

- • требования к оптимальной структуре активов;

- • факторы повышения эффективности владения имуществом;

- • способы анализа и оценки имущества предприятия различными способами финансового анализа;

уметь

- • выделять активы, относящиеся к производственным активам;

- • выделять активы, относящиеся к финансовым активам;

- • выделять активы, относящиеся к незавершенным вложениям;

- • выделять активы, относящиеся к средствам в расчетах;

- • оценивать рентабельность показателей имущества;

- • оценивать оборачиваемость показателей имущества; владеть

- • навыками анализа и оценки имущества предприятия;

- • графическим способом оценки имущества предприятия;

- • табличным способом оценки имущества предприятия;

- • коэффициентным способом оценки имущества предприятия.

Понятие и подходы к оценке имущества предприятия как объекта финансового анализа

Для осуществления хозяйственной деятельности предприятиям нужны основные и оборотные средства, являющиеся имуществом предприятия, с помощью которого предприятие зарабатывает прибыль.

Имущество предприятия представлено основными (иммобилизованными, внеоборотными) и оборотными (мобильными) активами. Основные и оборотные активы подразделяются на несколько экономических групп. Основные средства в процессе производства совершают непрерывный кругооборот, сохраняя свою вещественную форму. Они функционируют длительный период и по частям переносят свою стоимость на стоимость изготовляемых товаров и оказываемых услуг. Основные фонды имеют денежную оценку и отражаются в балансе предприятия как основные средства. Основные (внеоборотные) активы подразделяются на производственные, незавершенные вложения, финансовые и прочие внеоборотные активы.

В состав производственных внеоборотных активов входят нематериальные активы и основные средства. Незавершенные вложения — это результаты исследований и разработок, нематериальные поисковые активы, материальные поисковые активы, незавершенные капитальные вложения (из подраздела «Основные средства»). В состав финансовых внеоборотных активов входят доходные вложения в материальные ценности и долгосрочные финансовые вложения — финансовые вложения из раздела «Внеоборотные активы». Регулирующие внеоборотные активы, т. е. прочие внеоборотные активы — это все то, что не вошло в перечисленные экономические группы внеоборотных активов, т. е. отложенные налоговые активы и прочие внеоборотные активы.

Оборотные активы подразделяются на: производственные (запасы и НДС); средства в расчетах (дебиторская задолженность); финансовые (краткосрочные финансовые вложения и денежные средства) и прочие оборотные активы. Структура имущества производственного предприятия представлена на рис. 7.1. Так как главной целью предприятия является получение прибыли, именно владение имуществом создает предприятию возможность для ее получения, неслучайно, что имущество отражается в активах, имущество — это размещение финансовых ресурсов предприятия в активной форме. При оценке имущества предприятия необходимо учитывать эффективность использования имущества, способности имущества приносить предприятию доход.

При оценке имущества предприятия, с одной стороны, необходимо учитывать производственную специфику предприятия, с другой стороны — эффективность использования имущества, способности имущества приносить предприятию доход. Оптимальность структуры в первую очередь диктуется потребностями производства в нематериальных активах, пассивных и активных основных средствах, производственных запасах, необходимостью расширения пассивной части основных средств (отвлечение средств в незавершенное строительство), длительностью производственного цикла (затраты в незавершенном производстве), наличие свободных денежных средств и приемлемый уровень доходности для осуществления доходных вложений и финансовых вложений.

При формировании структуры имущества следует помнить, что необоснованное завышение величины производственных запасов может привести к затовариванию, а недостаток — к невозможности нормального функционирования производства. Для обеспечения доходности предприятия считается нормальным, чтобы величина внеоборотных активов предприятия была в два раза меньше, чем величина оборотных активов.

Результирующим показателем является показатель экономической рентабельности — рентабельности всего капитала, т. е. всех активов предприятия. С помощью показателя экономической рентабельности можно оценить, сколько копеек прибыли приходится па 1 руб. стоимости всего имущества (см. формулу (2.24)).

Для оценки эффективности использования капитала также оценивается, сколько рублей выручки дает 1 руб. вложений в активы предприятия (по видам имущества). Показатели и инструментарий, применяемые для оценки имущества предприятия, представлены в табл. 7.1.

Рис. 7.1. Структура имущества предприятия по экономическим группам Показатели и инструментарий, используемые для оценки имущества предприятия.

Таблица 7.1

Способ финансового анализа. | Показатель оценки имущества предприятия. | Инструментарий оценки имущества предприятия. |

Графический. |

| Колонки Л, Б, Я, Г, Е балансограммы общего вида. Колонки И Ml, ИМИ, ИМШ, ИМ1У, ИМУ, ИМУ1 балансограммы для оценки имущества предприятия. |

Табличный. |

| Таблица по форме рис. 2.14, табл. 2.16, табл. 2.21, табл. 2.29 или табл. 2.30. |

Окончание табл. 7.1

Способ финансового анализа. | Показатель оценки имущества предприятия. | Инструментарий оценки имущества предприятия. |

Коэффи циентный. | Абсолютные значения и их соответствие нормальным ограничениям:

Динамика абсолютных значений:

| Расчетные формулы коэффициентов (2.19), (2.16). Таблица по форме рис. 2.16, табл. 2.29, 2.30. Расчетные формулы коэффициентов (2.24)—(2.25), (2.28)—(2.33), (2.36). Таблица по форме рис. 2.17, табл. 2.29−2.32. |

Оценим имущество условного предприятия, бухгалтерская финансовая отчетность которого представлена в Приложении.