Особенности бухгалтерской отчетности предприятий малого бизнеса при оценке объектов финансового анализа

В Отчете о финансовых результатах: выручка (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей); расходы по обычной деятельности (включая себестоимость продаж, коммерческие и управленческие расходы); проценты к уплате; прочие доходы; прочие расходы; налог на прибыль (включая текущий налог на прибыль, изменение отложенных налоговых обязательств и активов… Читать ещё >

Особенности бухгалтерской отчетности предприятий малого бизнеса при оценке объектов финансового анализа (реферат, курсовая, диплом, контрольная)

Финансовый анализ предприятия малого бизнеса имеет ряд особенностей, связанных с особенностями требований ведения бухгалтерского учета и составления бухгалтерской отчетности. Например, на 2013 г. были утверждены формы бухгалтерского баланса, отчета о прибылях и убытках субъектов малого предпринимательства со следующими показателями (табл. 12.1 и 12.2.).

В активе Бухгалтерского баланса выделяются статьи: материальные внеоборотные активы (включая основные средства, незавершенные капитальные вложения в основные средства); нематериальные, финансовые Показатели баланса субъектов малого предпринимательства.

Таблица 12.1

Наименование показателя. | Условное обозначение. | Примечание. |

Актив | ||

Материальные внеоборотные активы. | ВОАм | Включая основные средства, незавершенные капитальные вложения в основные средства. |

Нематериальные, финансовые и другие внеоборотные активы. | ВОА"". | Включая результаты исследований и разработок, незавершенные вложения в нематериальные активы, исследования и разработки, отложенные налоговые активы. |

Запасы. | ||

Денежные средства и денежные эквиваленты. | дс. | |

Финансовые и другие оборотные активы. | ФиПрОА. | Включая дебиторскую задолженность. |

Баланс. | ВБ. | |

Пассив | ||

Капитал и резервы. | КиР. | |

Долгосрочные заемные средства. | дзе. | |

Другие долгосрочные обязательства. | ПрДСО. | |

Краткосрочные заемные средства. | кзе. | |

Кредиторская задолженность. | КЗ. | |

Другие краткосрочные обязательства. | ПрКСО. | |

Баланс. | ВБ. | |

Таблица 12.2

Отчет о прибылях и убытках субъектов малого предпринимательства.

Наименование показателя. | Условное обозначение. | Примечание. |

Выручка. | В. | За минусом налога на добавленную стоимость, акцизов. |

Расходы по обычной деятельности. | РОД. | Включая себестоимость продаж, коммерческие и управленческие расходы. |

Проценты к уплате. | ПУ. | |

Прочие доходы. | ПрД. | |

Прочие расходы. | ПрР. | |

Налоги на прибыль (доходы). | нп. | Включая текущий налог на прибыль, изменение отложенных налоговых обязательств и активов. |

Чистая прибыль (убыток). | чп. |

и другие внеоборотные активы (включая результаты исследований и разработок, незавершенные вложения в нематериальные активы, исследования и разработки, отложенные налоговые активы); запасы; денежные средства и денежные эквиваленты; финансовые и другие оборотные активы (включая дебиторскую задолженность), а также итоговый показатель «Баланс».

В пассиве выделяются: капитал и резервы, долгосрочные заемные средства, другие долгосрочные обязательства, краткосрочные заемные средства, кредиторская задолженность, другие краткосрочные обязательства, а также итоговый показатель «Баланс».

В Отчете о финансовых результатах: выручка (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей); расходы по обычной деятельности (включая себестоимость продаж, коммерческие и управленческие расходы); проценты к уплате; прочие доходы; прочие расходы; налог на прибыль (включая текущий налог на прибыль, изменение отложенных налоговых обязательств и активов), а также чистая прибыль (убыток).

Исходя из предложенного набора статей отчетности при анализе финансового состояния, компании следует интерпретировать стандартный подход к финансовому анализу.

При определении типов финансовой устойчивости к основным и оборотным производственным фондам следует относить следующие статьи баланса малого предприятия. К собственному капиталу отнесем Капитал и резервы; к Перманентному капиталу — сумму разделов: Капитал и резервы, Долгосрочные заемные средства и Другие долгосрочные обязательства; к нормальным источникам формирования — сумму разделов Капитал и резервы, Долгосрочные заемные средства, Другие долгосрочные обязательства, Краткосрочные заемные средства.

При определении типов финансовой устойчивости формулы модифицируются следующим образом.

Абсолютная финансовая устойчивость. Основные и оборотные производственные фонды полностью обеспечиваются собственным капиталом, т. е. выполняется неравенство (12.1) (на основе формулы (3.5)):

Нормальная финансовая устойчивость. Собственного капитала недостаточно для обеспечения основных и оборотных производственных фондов, но они полностью обеспечиваются перманентным капиталом, т. е. выполняется неравенство (12.2) (см. формулу (3.6)).

Неустойчивое финансовое состояние. Основные и оборотные производственные фонды полностью обеспечиваются всеми нормальными источниками формирования, перманентного капитала недостаточно для обеспечения основных и оборотных производственные фондов, т. е. выполняется неравенство (12.3) (см. формулу (3.7)).

В неустойчивом финансовом состоянии выделяется два подтипа — для этого подраздел Запасы делится на непродаваемую и продаваемую части.

К непродаваемой части запасов относятся те запасы, которые или еще нельзя продать (затраты в незавершенном производстве), или уже нельзя продать (товары отгруженные, расходы будущих периодов). К продаваемой части запасов относятся те запасы, которые могут быть реализованы, например, в целях погашения краткосрочного кредита (это сырье и материалы, животные на выращивании и откорме, готовая продукция, прочие запасы и затраты).

Непродаваемая часть запасов рассчитывается по формуле (12.4).

где ЗНП — затраты в незавершенном производстве; ТО — товары отгруженные; РБП — расходы будущих периодов.

Продаваемая часть запасов рассчитывается по формуле (12.5).

где СиМ — сырье и материалы; Жив — животные на выращивании и откорме; ГП — готовая продукция на складе; ПрЗ — прочие запасы и затраты.

Таким образом, при допустимо неустойчивом финансовом состоянии выполняется система неравенств (12.6).

Если второе неравенство не выполняется, имеет место недопустимо неустойчивое финансовое состояние.

Кризисное финансовое состояние возникает, когда запасы не обеспечиваются источниками их формирования, а предприятие находится под угрозой остановки производства. Кризисное финансовое состояние соответствует системе неравенств:

Результирующий показатель выражается в определении степени платежеспособности. В зависимости от типа (подтипа) финансовой устойчивости выделяется пять степеней платежеспособности предприятия (табл. 12.3).

Базовые факторные показатели:

• оказывающие прямое влияние (чем больше показатель, тем выше финансовая устойчивость и, соответственно, степень платежеспособности) ;

Таблица 123

Критерии отнесения к степеням платежеспособности.

Степень платежеспособности. | Тип (подтип) финансовой устойчивости. |

Абсолютная. | Абсолютная. |

Нормальная. | Нормальная. |

Допустимо низкая. | Допустимо неустойчивое финансовое состояние. |

Недопустимо низкая. | Недопустимо неустойчивое финансовое состояние. |

Неплатежеспособность. | Кризисное финансовое состояние. |

При анализе ликвидности группы активов будут выглядеть следующим образом:

это Капитал и резервы (КиР), Долгосрочные заемные средства (ДЗС), Другие долгосрочные обязательства (ПрДСО), Краткосрочные заемные средства (КЗС);

- • оказывающие обратное влияние (чем больше показатель, тем ниже финансовая устойчивость и степень платежеспособности) — это Материальные внеоборотные активы (ВОАм); Нематериальные, финансовые и другие внеоборотные активы (ВОАнм); Запасы (3); Непродаваемая часть запасов

- (^непрод)"

- • наиболее ликвидные активы — это сумма величин статьи «Денежные средства и денежные эквиваленты» и величины краткосрочных финансовых вложений из статьи «Финансовые и другие оборотные активы»;

- • быстрореализуемые активы — это статья «Финансовые и другие оборотные активы» (включая дебиторскую задолженность) за вычетом краткосрочных финансовых вложений;

- • медленнореализуемые активы включают в себя запасы и долгосрочные финансовые вложения, выделяемые из статьи «Нематериальные, финансовые и другие внеоборотные активы»;

- • труднореализуемые активы — сумма статей «Материальные внеоборотные активы» (включая основные средства, незавершенные капитальные вложения в основные средства) за минусом долгосрочных финансовых вложений и «Нематериальные, финансовые и другие внеоборотные активы» (включая результаты исследований и разработок, незавершенные вложения в нематериальные активы, исследования и разработки, отложенные налоговые активы).

Группы пассивов представляются в следующем виде:

- • наиболее срочные обязательства — это Кредиторская задолженность и Другие краткосрочные обязательства;

- • краткосрочные пассивы — это Краткосрочные заемные средства;

- • долгосрочные пассивы — эго Долгосрочные заемные средства и Другие долгосрочные обязательства;

- • постоянные пассивы — Капитал и резервы.

Для малых предприятий формулы будут следующими:

Наиболее ликвидные активы (НЛА) рассчитываются на основании формулы (4.1) по формуле (12.8):

Быстрореализуемые активы (БРА) определяются на основании формулы (4.2) по формуле (12.9):

где ФиПрОА — Финансовые и другие оборотные активы (включая дебиторскую задолженность).

Медленнореализуемые активы (МРА) рассчитываются на основании формулы (4.3):

где ВОАм — материальные внеоборотные активы (включая основные средства, незавершенные капитальные вложения в основные средства); ВОА|Ш — нематериальные, финансовые и другие внеоборотные активы (включая результаты исследований и разработок, незавершенные вложения в нематериальные активы, исследования и разработки, отложенные налоговые активы).

Наиболее срочные обязательства (НСО) рассчитываются на основании формулы (4.5):

где ПрКСП — прочие краткосрочные пассивы, включая доходы будущих периодов, краткосрочные оценочные обязательства и прочие краткосрочные обязательства.

Труднореализуемые активы (ТРА) вычисляются для малых предприятий на основании формулы (4.4):

Краткосрочные пассивы (КСП) определяются на основании формулы (4.6):

Долгосрочные пассивы (ДСП) рассчитываются на основании формулы (4.7) по формуле (12.14).

где ПрДСО — прочие долгосрочные обязательства.

Постоянные пассивы (11С11) вычисляются для малых предприятий на основании формулы (4.8):

Результирующий показатель выражается в степени кредитоспособности; определяется в зависимости от значения коэффициента общей ликвидности (табл. 12.4).

Коэффициент общей ликвидности (Кол), в котором группы активов и пассивов приводятся к настоящему моменту времени (дисконтируются), рассчитывается по формуле (12.16).

Таблица 12.4.

Критерии отнесения к степеням кредитоспособности.

Степень платежеспособности. | Значение коэффициента общей ликвидности. |

Абсолютная кредитоспособность. | К,-, > 1. |

Достаточная кредитоспособность. | 1 0,75. |

Низкая кредитоспособность. | 0,75 < Кол > 0,5. |

1 ^кредитоспособность. | 0,5<�КОЛ |

Анализ вероятности банкротства малого предприятия можно оценить исходя из имеющихся денежных, приравненных к денежным средств и материальных оборотных средств для погашения краткосрочных обязательств, достаточность которых гарантирует предприятию финансовую независимость по формуле (12.17).

где ДС — Денежные средства и денежные эквиваленты; КФВ — Величина краткосрочных финансовых вложений из статьи «Финансовые и другие оборотные активы»; 3 — Запасы; КЗС — Краткосрочные заемные средства; КЗ — Кредиторская задолженность; ПрКСО — Другие краткосрочные обязательства.

При использовании более точного — скорректированного показателя вероятности банкротства (формула (5.2)), где в расчетах учитываются не все запасы предприятия, а лишь их продаваемая часть, формула примет вид:

где Зпрод — продаваемая часть запасов, рассчитываемая по формуле (12.5).

Результирующий показатель объекта финансового анализа выражается в степени вероятности банкротства, которая определяется в зависимости от процента обеспеченности краткосрочных обязательств имеющими оборотными (табл. 12.5).

Таблица 125

Критерии отнесения к степеням вероятности банкротства.

Степень вероятности банкротства. | Обеспеченность краткосрочных обязательств, %. |

Низкая. | Более 100. |

Средняя. | От 75 до 100. |

Высокая. | Менее 75. |

При средней и высокой степени вероятности банкротства дополнительно оценивается соотношение кредиторской задолженности и дебиторской задолженности.

где КЗ — кредиторская задолженность; ДЗ — дебиторская задолженность из статьи «Финансовые и другие оборотные активы» (включая дебиторскую задолженность).

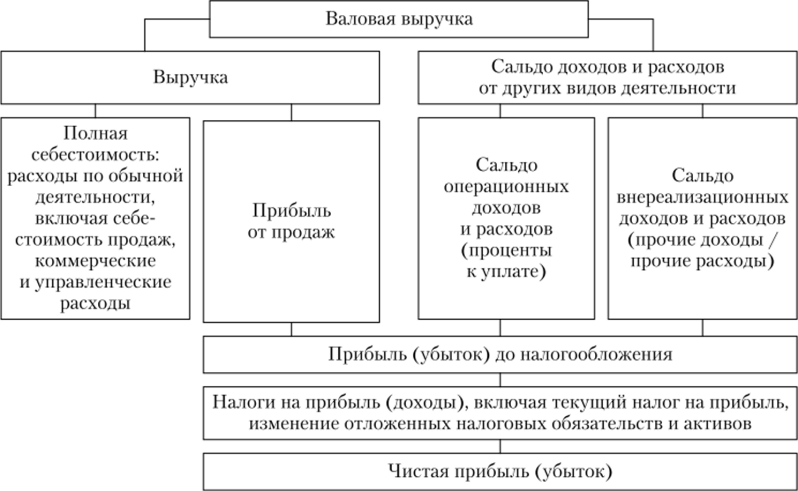

При оценке финансовых результатов рассматривается структура показателя — выручка (за минусом косвенных налогов: налога на добавленную стоимость, акцизов и аналогичных обязательных платежей). Полную себестоимость формируют «Расходы по обычной деятельности» (включая себестоимость продаж, коммерческие и управленческие расходы), остальные показатели — сальдо операционных доходов и расходов — формирует показатель «Процентов к уплате», а сальдо внереализационных доходов и расходов формируют показатели «Прочие доходы», «Прочие расходы». Отдельно выделены «Налог на прибыль» (включая текущий налог на прибыль, изменение отложенных налоговых обязательств и активов) и «Чистую прибыль (убыток)». Структура финансовых результатов малых предприятий по экономическим группам представлена на рис. 12.1.

Рис. 12.1. Структура финансовых результатов деятельности малых предприятий При оценке имущества его структура с экономической точки зрения подразделяется на две большие группы — внеоборотные активы и оборотные активы. В отчетности малых предприятий внеоборотные активы представлены двумя подгруппами:

- • материальные внеоборотные активы (включая основные средства, незавершенные капитальные вложения в основные средства);

- • нематериальные, финансовые и другие внеоборотные активы (включая результаты исследований и разработок, незавершенные вложения в нематериальные активы, исследования и разработки, отложенные налоговые активы).

Оборотные активы подразделяются на подразделы «Запасы», «Денежные средства и денежные эквиваленты», «Финансовые и другие оборотные активы» (включая дебиторскую задолженность). Итоговым показателем является «Баланс» — стоимостная оценка всех активов, всего имущества компании.

При оценке капитала весь авансированный в деятельность малого предприятия капитал отражает итоговый показатель «Баланс». Капитал предприятия с экономической точки зрения делится на две большие группы — собственный и заемный капитал. Собственный капитал в отчетности малого предприятия представлен разделом «Капитал и резервы», заемный — статьями «Долгосрочные заемные средства», «Другие долгосрочные обязательства», «Краткосрочные заемные средства», «Кредиторская задолженность», «Другие краткосрочные обязательства».