Практикум.

Экономика таможенного дела

Приказом Федеральной таможенной службы от 09.02.2015 № 205 «О компетенции таможенных органов по совершению таможенных операций в отношении подакцизных и других определенных видов товаров» установлено, что таможенные посты Центральной акцизной таможни, за исключением Специализированного таможенного поста Центральной акцизной таможни, являются специализированными таможенными органами, чья… Читать ещё >

Практикум. Экономика таможенного дела (реферат, курсовая, диплом, контрольная)

Практические задания Задание 1. Проанализируйте причины и факторы, оказавшие влияние на изменение географии экспортных и импортных поставок в 2014 г. по сравнению с 2012—2013 гг.

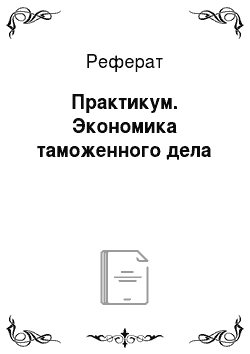

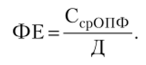

Задание 2. Среднесписочная численность работающих составляет 359 человек; годовая сумма доходов — 1 648 000 руб., среднегодовая стоимость основных производственных фондов — 672 653 руб.

Определите показатели использования основных средств труда: фондоотдачу, фондоемкость, фондовооруженность.

Методические рекомендации. Расчет показателей использования основных средств осуществляется на основе анализа стоимости основных фондов и суммы дохода (фондоотдача, фондоемкость).

Фондоотдача рассчитывается по формуле.

где Д — годовая сумма доходов, СсрОПФ — среднегодовая стоимость основных производственных фондов.

Таким образом, получаем: ФО = 1 648 000 / 672 653 = 2,45 руб. на 1 руб. стоимости ОПФ.

Фондоемкость рассчитывается по формуле.

ФЕ = 672 653 / 1 648 000 = 0,408 руб.

Фондовооруженность рассчитывается исходя из среднегодовой стоимости основных средств и численности работающих:

ФВ = 672 653 / 359 = 1873,68 руб. на одного работника.

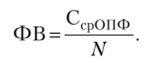

Задание 3. Определите изменение показателей фондоотдачи в планируемом году по сравнению с отчетным, если в отчетном году среднегодовая стоимость основных производственных фондов составила 5 732 000 руб., валовые доходы — 9354 624 руб.; в планируемом году валовые доходы намечено увеличить на 6% по сравнению с отчетным, а стоимость основных производственных средств — на 3,4%.

Методические рекомендации. Расчет показателя фондоотдачи основных средств до увеличения валовых доходов и стоимости основных производственных фондов осуществляется на основе валовых доходов в отчетном году и стоимости основных средств: ФО = 9 354 624 / 5 732 000 = 1,632 руб. на 1 руб. стоимости основных производственных фондов.

Расчет показателя фондоотдачи основных средств после увеличения валовых доходов и стоимости ОПФ следует начинать с определения увеличения валовых доходов на 6% и стоимости ОПФ на 3,4% в планируемом году:

Задание 4. Годовой фонд заработной платы таможни составил 25 472 000 руб. Заработная плата увязана с производственными показателями деятельности таможни. План по взысканию таможенных платежей перевыполнен на 4%. Определите размер фонда заработной платы с учетом перевыполнения плана по доходам бюджета.

Задание 5. Рассчитайте и проанализируйте показатели исполнения федерального закона о федеральном бюджете в части перечисления таможенных платежей за последние три года.

Задание 6. Определите сумму годовых расходов таможенного органа на приобретение запчастей для пяти автомобилей, если их оценочная стоимость на начало года равно 46 тыс. руб. Средняя потребность в запчастях определена в размере 0,05% от стоимости автотранспорта.

Задание 7. Рассчитайте потребность в моторном масле для эксплуатации автомобиля. Плановый годовой пробег — 40 000 км, нормы расхода топлива — 14 л на 100 км пробега в зимнее время и 12,5 л — в остальное время года. Норма расхода моторного масла составляет 44,8 л на 100 л топлива. Зимним считается время с декабря по март включительно.

Темы рефератов, эссе и докладов

- 1. Факторы, влияющие на формирование доходной части федерального бюджета за счет взимания таможенных платежей.

- 2. Роль таможенных органов в разработке и реализации таможенной политики России.

- 3. Значение таможенных органов в защите экономических интересов и экономического суверенитета РФ.

- 4. Пути реализации единой финансово-хозяйственной политики таможенных органов.

- 5. Развитие материально-технической базы таможенных органов.

- 6. Использование экономических ресурсов таможенного дела для обеспечения национальной безопасности РФ.

- 7. Эффективность использования основных фондов таможенных органов: анализ и перспективы.

- 8. Финансовое обеспечение таможенных органов: виды и перспективы.

- 9. Контроль использования таможенными органами бюджетных средств.

- 10. Смета расходов таможенных органов, анализ целевого использования финансовых ассигнований.

- 11. Инновации в таможенном деле, эффективность их применения.

- 12. Таможенная служба как администратор доходов государственного бюджета.

- 13. Размещение таможенных органов, принципы, факторы, влияющие на эффективность их размещения.

- 14. Анализ экономических показателей деятельности таможенных органов (РТУ, таможни, таможенные посты).

- 15. Труд как основной ресурс эффективной работы таможенных органов (РТУ, таможни, таможенные посты).

- 16. Штатное расписание таможенных органов (РТУ, таможни, таможенные посты).

- 17. Особенности использования основных фондов таможенных органов.

- 18. Система оплаты труда и социально-экономическое обеспечение сотрудников таможенных органов.

- 19. Международное сотрудничество в совершенствовании информационного обмена в Таможенном союзе.

- 20. Совершенствование таможенной и транспортной инфраструктур как фактор упрощения таможенных процедур.

- 21. Совершенствование планирования в таможенном деле.

- 22. Основные направления развития таможенных органов РФ (РТУ, таможни, таможенные посты).

- 23. Особенности экономики таможенного дела на территориях опережающего развития.

Темы контрольных и самостоятельных работ Вариант 1

- 1. Экономические, природные, политические и социальные факторы, определяющие размещение таможенных органов.

- 2. Приоритеты и критерии эффективного размещения таможенных органов.

- 3. Презентация на тему «Исторический анализ возникновения экономики таможенного дела».

Вариант 2.

- 1. Методы решения задачи эффективного размещения таможенных органов.

- 2. Концентрация в таможенном деле, основные показатели процесса концентрации таможенного дела.

- 3. Презентация на тему «Анализ элементов, входящих в состав денежного довольствия сотрудников таможенных органов».

Вариант 3

- 1. Специализация в таможенном деле и показатели, характеризующие роль специализированных таможенных органов (подразделений) в таможенном оформлении.

- 2. Амортизационные отчисления таможенных органов.

- 3. Презентация на тему «Структура таможенных органов. Оценка действующей структуры и меры по ее совершенствованию».

Вариант 4

- 1. Капитальное строительство в таможенном деле.

- 2. Электронное декларирование, его значение в таможенном оформлении и контроле.

- 3. Презентация на тему «Анализ экономических показателей деятельности таможенных органов».

Вариант 5

- 1. Значение планирования и прогнозирования для таможенного дела.

- 2. Отличительные особенности стратегических, тактических и оперативных планов развития таможенной службы.

- 3. Презентация на тему «Сравнительный анализ показателей мощности таможен различных РТУ».

Вариант 6

- 1. Содержание основных разделов комплексных программ развития таможенной службы России.

- 2. Порядок оплаты труда работников таможенных органов.

- 3. Презентация на тему «Анализ налоговых платежей таможенных органов в РФ».

Вариант 7

- 1. Натуральные и стоимостные показатели деятельности таможенных органов, являющиеся предметом планирования.

- 2. Научно-технический прогресс в таможенном деле.

- 3. Презентация на тему «Неналоговые платежи таможенных органов в РФ».

Вариант 8

- 1. Эффективность электронного декларирования в таможенном деле.

- 2. Основной документ при планировании штатной численности в ФТС.

- 3. Презентация на тему «Содержание основных разделов комплексных программ развития таможенной службы РФ».

Вариант 9.

- 1. Организация и планирование материально-технического обеспечения в таможенных органах.

- 2. Кадровый потенциал ФТС РФ.

- 3. Презентация на тему «Анализ показателей физического и морального износа основных средств».

Вариант 10.

- 1. Виды контроля в таможенном деле и его эффективность.

- 2. Контракты на размещение заказов на постоянные товары для государственных служб.

- 3. Презентация на тему «Влияние научно-технического прогресса на внутриотраслевую структуру, концентрацию и специализацию таможенного дела».

Вариант 11.

- 1. Планирование штатной численности в таможенных органах.

- 2. Классификация расходов таможенных органов по группам.

- 3. Презентация на тему «Определение необходимого объема поставки технических средств таможенному органу» (например, ТСТК, компьютеров, средств связи).

Вариант 12.

- 1. Структура оплаты труда в таможенных органах.

- 2. Бюджетные обязательства и их классификация.

- 3. Презентация на тему «Анализ расходов в РТУ и таможнях».

Вариант 13.

- 1. Бюджетное финансирование на капитальное строительство в ФТС РФ.

- 2. Квалификационные требования должностей сотрудников таможенной службы.

- 3. Презентация на тему «Основные целевые расходы таможенных органов, финансирование которых предусмотрено в федеральном законе о федеральном бюджете РФ».

Вариант 14.

- 1. Факторы, влияющие на величину и структуру расходов таможен (постов).

- 2. Валютный контроль участников ВЭД.

- 3. Презентация на тему «Анализ итогов саммитов БРИКС и ШОС, но перспективам развития таможенной системы».

Вариант 15.

- 1. Этапы и порядок финансового планирования в системе ФТС России.

- 2. Основные целевые расходы таможенных органов, финансирование которых предусмотрено в законе о федеральном бюджете России.

- 3. Презентация на тему «Роль таможенных органов в сотрудничестве РФ с зарубежными таможенными органами».

Вариант 16

- 1. Экономические показатели таможенных органов в условиях санкций.

- 2. Контрольные функции Министерства финансов за расходом средств ФТС РФ.

- 3. Презентация на гему «Анализ деятельности таможенных посредников».

Вариант 17

- 1. Особенности государственного и таможенного регулирования ВЭД.

- 2. Система доплат в таможенных органах.

- 3. Презентация на тему «Анализ бюджетной росписи федерального бюджета (источники доходов)».

Вариант 18

- 1. Таможенный контроль за участниками ВЭД.

- 2. Факторы, определяющие потребность таможенной службы в финансовых ресурсах.

- 3. Презентация на тему «Инструментарий таможенно-тарифного регулирования ВЭД».

Вариант 19

- 1. Совместимость российского торгового режима с правилами ВТО.

- 2. Значение таможенной пошлины па платежи в бюджет РФ.

- 3. Презентация на тему «Анализ финансово-хозяйственной деятельности таможни».

Вариант 20

- 1. Влияние вывозных таможенных пошлин на эффективность национальной экономики.

- 2. Показатели объемов услуг и работ таможенных органов.

- 3. Презентация на тему «Сравнительный анализ производительности труда сотрудников таможен».

Вариант 21

- 1. Показатели доходов таможенных органов.

- 2. Влияние государственной политики на таможенные тарифы в Таможенном союзе.

- 3. Презентация на тему «Анализ стоимостных и натуральных показателей деятельности таможен».

Вариант 22

- 1. Значение Стратегии развития таможенных органов до 2020 г.

- 2. Планы капитального строительства в таможенной системе, порядок их утверждения.

- 3. Презентация на тему «Показатели оценки эффективности таможенного дела за 2014—2015 гг.».

Вариант 23

- 1. Роль ГУТО ФТС России в тыловом обеспечении.

- 2. Экономическая классификация расходов федерального бюджета.

- 3. Презентация на тему «Всемирная таможенная организация, перспективы ее региональной интеграции».

Вариант 24

- 1. Ведомственная интегрированная телекоммуникационная сеть, ее значение в планировании.

- 2. ЕАЭС, его значение в развитии ВЭД РФ.

- 3. Презентация на тему «Анализ факторов, влияющих на концентрацию таможенных органов в ЦАО».

Вариант 25

- 1. Перспективы развития таможенного дела в Дальневосточном регионе РФ.

- 2. Международное таможенное сотрудничество по экономической безопасности.

- 3. Презентация на тему «Перспективы внедрения инновационных технологий в таможенном деле».

Мастер-класс «Практическая деятельность Центральной акцизной таможни»

Основные вопросы, рассматриваемые в мастер-классе:

- • история создания, размещение и регион деятельности Центральной акцизной таможни;

- • экономические показатели деятельности Центральной акцизной таможни;

- • кадровый потенциал таможни;

- • основные средства (активы) и влияние научно-технического прогресса на деятельность Центральной акцизной таможни;

- • расходы и доходы Центральной акцизной таможни;

- • место Центральной акцизной таможни в международном сотрудничестве.

История создания специализированной акцизной таможни

С развитием рыночных отношений в России значительно увеличился поток импортируемых товаров: автомобилей, алкогольных напитков, табачной продукции и др. В целях усиления контроля над оборотом дайной категории товаров и повышения собираемости таможенных платежей 5 мая 1997 г. приказом Государственного таможенного комитета России (прежнее название ФТС России) «О Создании Центральной акцизной таможни и ликвидации Московского акцизного таможенного поста» была создана Центральная акцизная таможня.

Центральная акцизная таможня — это специализированный таможенный орган, входящий в единую федеральную централизованную систему таможенных органов РФ и ориентированный на таможенное оформление подакцизных товаров, транспортных средств и иных товаров.

Приказом Государственного таможенного комитета РФ Центральная акцизная таможня была подчинена ЦТУ, а в сентябре 2006 г. была передана в непосредственное подчинение ФТС России.

Деятельность Центральной акцизной таможни ориентирована на импорт — взыскание таможенных платежей при ввозе товаров.

Перечень подакцизных товаров определяется НК РФ.

Так же как и другие таможенные органы Российской Федерации, Центральная акцизная таможня обеспечивает поступление пошлин и налогов в государственный бюджет страны, осуществляя при этом продажу марок акцизного сбора (акцизных марок) импортерам и контроль за их использованием.

Размещение и регион деятельности Центральной акцизной таможни Регионом деятельности Центральной акцизной таможни является европейская часть России. На выбор размещения оказывают влияние следующие факторы:

- • экономический — роль данных территорий с точки зрения перспективы развития экономики России и интересов стран Европы, откуда в основном и ввозятся подакцизные товары; возможность использования в данном таможенном органе научно-технического прогресса; имеющиеся необходимые финансовые и природные ресурсы для развития инфраструктуры;

- • социальный — наличие и квалификация трудовых ресурсов; уровень занятости; уровень оплаты труда;

- • природный — географическое расположение территории.

Кроме того, подобное расположение обусловлено и тем, что в данном районе регулярно осуществляются экспортно-импортные операции, велико количество участников ВЭД, значителен объем товаропотока, имеется большое количество складов временного хранения и таможенных складов.

На 2014 г. в структуре Центральной акцизной таможни действуют 27 функциональных отделов, три самостоятельных отделения, 17 таможенных постов (из них два — со статусом юридического лица).

Приказом Федеральной таможенной службы от 09.02.2015 № 205 «О компетенции таможенных органов по совершению таможенных операций в отношении подакцизных и других определенных видов товаров» установлено, что таможенные посты Центральной акцизной таможни, за исключением Специализированного таможенного поста Центральной акцизной таможни, являются специализированными таможенными органами, чья компетенция ограничивается исключительно совершением таможенных операций в отношении подакцизных и других определенных видов товаров.

В соответствии с Приказом ФТС России от 12.05.2011 № 971 «О компетенции таможенных органов, но совершению таможенных операций в отношении драгоценных металлов и драгоценных камней» Северо-Западный специализированный акцизный таможенный пост наделен компетенцией совершать таможенные операции в отношении драгоценных металлов, драгоценных камней, сырьевых товаров, за исключением помещаемых иод таможенные процедуры выпуска для внутреннего потребления, переработки на таможенной территории и переработки вне таможенной территории. С декабря 2010 г. Калининградский акцизный таможенный пост наделен компетенцией по совершению таможенных операций в отношении драгоценных камней и драгоценных металлов, помещаемых под таможенные процедуры экспорта, временного ввоза, временного вывоза, реэкспорта и реимпорта.

Экономические показатели деятельности Центральной акцизной таможни Одними из основных экономических показателей являются внешнеторговый оборот, экспорт, импорт (рис. 111).

Рис. П1. Динамика основных экономических показателей деятельности Центральной акцизной таможни в 2012—2014 гг.:

В 2013 г. внешнеторговый оборот Центральной акцизной таможни составил 48 млрд долл., что на 6,5% меньше объема оборота в 2012 г. (51,5 млрд долл.). Объем экспорта составил 15,6 млрд долл., импорта — 32,4 млрд долл. Экспорт увеличился по сравнению с 2012 г. на 4,7%, а импорт уменьшился на 11%. Сальдо торгового баланса изменилось с -21,5 млрд долл, в 2012 г. до -16,8 млрд долл, в 2013 г.[1]

Внешнеторговый баланс страны — соотношение между суммой цен товаров, вывезенных какой-либо страной либо группой стран, и суммой цен товаров, ввезенных ими за определенный период времени, например за год, квартал, месяц.

Сальдо торгового баланса — разница между экспортом и импортом страны.

Проанализируем аналогичные показатели за 2014 г. поквартально, поскольку это является лучшим способом проследить динамику, сложившуюся в результате экономических санкций.

Итак, в I квартале 2014 г. внешнеторговый оборот Центральной акцизной таможни составил 10,14 млрд долл., что на 2,5% меньше объема оборота в I квартале 2013 г. (10,4 млрд долл.). Объем экспорта составил 3,87 млрд долл., импорта — 6,27 млрд долл. Экспорт увеличился по сравнению с I кварталом 2013 г. на 33,5%, импорт уменьшился на 16,4%. Сальдо торгового баланса так и осталось отрицательным, но изменилось с -4,6 млрд долл. (I квартал 2013 г.) до -2,41 млрд долл. (I квартал 2014 г.).

За II квартал 2014 г. внешнеторговый оборот Центральной акцизной таможни составил 10,17 млрд долл., что на 18,5% меньше объема оборота во II квартале 2013 г. (12,5 млрд долл.). Объем экспорта составил 3,04 млрд долл., импорта — 7,13 млрд долл. Экспорт уменьшился по сравнению со II кварталом 2013 г. на 23,3%, импорт уменьшился на 16,3%. Сальдо торгового баланса осталось отрицательным, но изменился показатель: с -4,56 млрд долл. (II квартал 2013 г.) до -4,09 млрд долл. (II квартал 2014 г.).

В III квартале 2014 г. внешнеторговый оборот Центральной акцизной таможни составил 9,36 млрд долл., что на 26,47% меньше объема оборота в III квартале 2013 г. (12,73 млрд долл.). Объем экспорта составил 3,34 млрд долл., импорта — 6,02 млрд долл. Экспорт уменьшился по сравнению с III кварталом 2013 г. на 30,61%, импорт уменьшился на 23,93%. Сальдо торгового баланса также осталось отрицательным и изменилось с -3,11 млрд долл. (III квартал 2013 г.) до -2,69 млрд долл. (III квартал 2014 г.).

В IV квартале 2014 г. внешнеторговый оборот Центральной акцизной таможни составил 37,69 млрд долл., что на 21,45% меньше объема оборота в 2013 г. (47,98 млрд долл.). Объем экспорта составил 12,98 млрд долл., импорта — 24,71 млрд долл. Экспорт уменьшился по сравнению с 2013 г. на 16,95%, импорт уменьшился на 23,62%. Сальдо торгового баланса изменилось с -16,71 млрд долл, в 2013 г. до -11,72 млрд долл, в 2014 г.

Необходимо более подробно остановиться на таком показателе, как рейтинг номенклатуры товаров, ввезенных по таможенной процедуре «выпуск для внутреннего потребления» с 1 января 2014 г. но 30 сентября 2014 г. по доле взысканных таможенных платежей (рис. П2).

Рис. П2. Доли взысканных таможенных платежей по разным видам товаров, ввезенных, но таможенной процедуре «выпуск для внутреннего потребления».

Первое место в рейтинге товаров занимают легковые автомобили (63%), второе место — алкогольная продукция (чуть более 15%).

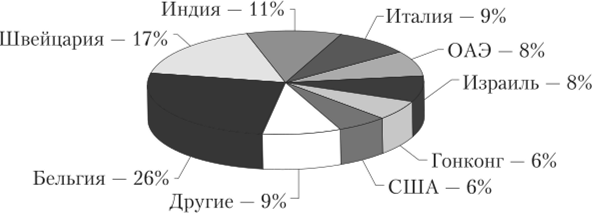

В 2014 г. в тройку основных стран — контрагентов в экспорте вошли (рис. 113): Бельгия (около 26%), Швейцария (17%) и Индия (11%).

Рис. ПЗ. Основные страны — контрагенты в экспорте в 2014 г.

Первое место в структуре экспорта в 2014 г. заняли драгоценные металлы и камни (85%), затем идут химические соединения драгоценных металлов (12%), третье место отвелось табачной продукции (2%), а четвертое и пятое места поделили алкогольная продукция и транспортные средства (по 0,5%).

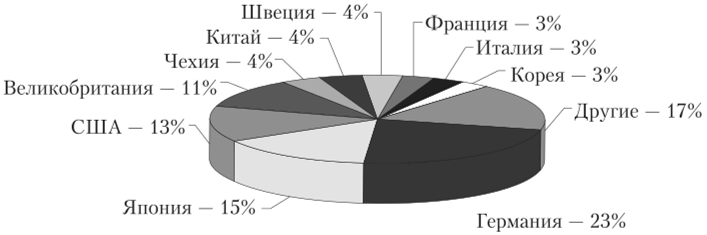

В тройку основных стран — контрагентов в импорте вошли (рис. П4): Германия (около 23%), Япония (15%) и США (13%).

Рис. П4. Основные страны — контрагенты в импорте в 2014 г.

Всего в 2013 г. Центральная акцизная таможня оформила более 228 тыс. деклараций на товар (из них 92% — по ввозимым товарам); в 2014 г. — 173,5 тыс. деклараций на товар. Таможенными постами Центральной акцизной таможни в 2013 г. оформлено более 926 тыс. бланков паспортов транспортных средств и более 12 тыс. бланков паспортов шасси транспортных средств. Кроме того, произведено оформление более 111 тыс. паспортов самоходных машин. В 2014 г. таможенными постами было оформлено 660 тыс. бланков паспортов транспортных средств и 8660 паспортов шасси транспортных средств, а также произведено оформление 70,5 тыс. бланков паспортов самоходных машин.

Выдача акцизных марок на алкогольную продукцию в 2013 г. составила 717 млн шт., на табачную продукцию — 144 млн шт., а в 2014 г. — 466,4 млн и 144 млн шт. соответственно.

В рамках функционирования Единой государственной автоматизированной информационной системы в качестве регионального уполномоченного органа в 2014 г. таможней обработано около 139 тыс. заявок на фиксацию сведений о ввозе спирта, алкогольной и спиртосодержащей продукции. Таможенное оформление в Центральной акцизной таможне произвели более 5 тыс. участников ВЭД.

В 2014 г. Центральная акцизная таможня провела 70 проверочных мероприятий, из них 68 — в форме камеральной таможенной проверки и две выездные проверки. По результатам проведенных проверочных мероприятий доначислено более 91,5 млн руб., взыскано средств на сумму более 16,6 млн руб[2].

Таможенные платежи Сумма перечисленных таможенных и иных платежей Центральной акцизной таможней в доход федерального бюджета в 2013 г. составила 512,4 млрд руб. (план выполнен на 97,06%); в 2014 г. в доход федерального бюджета РФ Центральной акцизной таможней перечислено 488,9 млрд руб. (план выполнен на 93,86%).

Структура перечислений гак же, как и в 2013 г., отражает импортную направленность Центральной акцизной таможни. Импортные платежи составили чуть более 89%, а платежи, взысканные при вывозе товаров, — менее 1%. Доля утилизационного сбора в 2014 г. не изменилась по сравнению с 2013 г. и составила около 8%, почти 2,5% пришлось на иные платежи.

Несмотря на увеличение доли таможенных платежей, взимаемых при ввозе алкогольной продукции, очевидно, что в абсолютных величинах рост собираемости таможенных платежей по алкогольной продукции не может компенсировать снижение объемов таможенных платежей, взыскиваемых при ввозе автотранспортных средств. Так, снижение суммы, взысканной при ввозе легковых автомобилей, составило 60 млрд руб., а увеличение суммы взысканных таможенных пошлин и налогов при ввозе алкогольной продукции — всего порядка 10 млрд руб.

Кадровый потенциал Центральной акцизной таможни Штатная численность Центральной акцизной таможни, включая Калининградский и Южный акцизные таможенные посты со статусом юридического лица, на 31 декабря 2014 г. составила 1085 единиц (145 сотрудников, 905 государственных гражданских служащих и 35 работников) [3]. Структура Центральной акцизной таможни нетипична для большинства таможенных органов.

На 2014 г. общий процент обеспеченности Центральной акцизной таможни трудовыми ресурсами составил всего лишь 82,2% — эго ниже, чем общий уровень обеспеченности всей ФТС России за 2014 г. (88,38%). Выявлено, что больше всего недостает государственных служащих ведущего и старшего состава. К примеру, если обеспечить Центральную акцизную таможню данными категориями, то общий уровень обеспеченности достигнет уровня в 95% К

Заработная плата структурирована. Она зависит от образования, квалификации, стажа работы, выслуги. В среднем таможенный инспектор получает до 35—40 тыс. руб. Фонд заработной платы Центральной акцизной таможни в 2014 г. составил 455,7 млн руб.

Производительность труда Центральной акцизной таможни в 2014 г. составила 35,1 млн долл.

В 2014 г. Центральной акцизной таможней было принято и обработано 173,5 тыс. деклараций (из них 98% в электронной форме). Так как штатная численность сотрудников Центральной акцизной таможни составляет 1085 человек, то на одного сотрудника в год приходится в среднем 160 деклараций.

Основные средства (активы) Центральной акцизной таможни В настоящий момент на балансе Центральной акцизной таможни числится: более 150 зданий и сооружений; более 1700 единиц ТСТК; более 70 служебных транспортных средств; 35 служебных собак; 16 СВХ.

Целесообразность внедрения инновационных технологий в процесс обеспечения информационной безопасности Центральной акцизной таможни обусловлена рядом взаимосвязанных факторов:

- 1) в рамках инновационной политики Российская Федерация и ФТС России стоят перед необходимостью рационального вложения финансовых средств в научно-исследовательские и опытно-конструкторские работы, обеспечивающие функциональные потребности экономики таможенных органов на качественно новом уровне, и развития научно-технического потенциала и повышения экономической эффективности инновационной деятельности Центральной акцизной таможни;

- 2) организация информационно-правового обеспечения защиты информации в таможенных органах, в том числе в Центральной акцизной таможне, объективно предполагает внедрение в ее практику современных информационных технологий — методов информатизации процессов и этапов управления, выполняющих функции обеспечения управленческой деятельности и прежде всего — процесса выработки управленческих решений;

- 3) эффективность использования информационных технологий в Центральной акцизной таможне определяется четкой организацией сбора социально-правовой информации; разработкой программы исследования; подбором и подготовкой исполнителей, материально-технических условий для работы сотрудников Центральной акцизной таможни.

Автоматизация таможенных технологий в таком специализированном таможенном органе, как Центральная акцизная таможня, должна сводиться к минимальному влиянию «человеческого фактора» на принятие конкретного решения путем применения информационно-технических средств, интегрированных в единую систему оперативного управления[4]

таможенной деятельностью. В этой связи возникает необходимость подготовки разносторонних специалистов, которые будут одинаково профессиональны на техническом, правовом и организационном поле деятельности Центральной акцизной таможни. Таможенные информационные технологии становятся все более совершенными в техническом отношении и требуют большего внимания в обслуживании.

Основные финансовые показатели деятельности Центральной акцизной таможни представлены в табл. П1, П2.

Таблица П1

Бюджетное финансирование Центральной акцизной таможни

за I квартал 2015 г.

Получатель бюджетных средств. | Бюджетные назначения, млн руб. | Кассовый расход, млн РУб; | Кассовое исполнение, %. | Плановый процент исполнения. | Оценка. |

Аппарат Центральной акцизной таможни. | 415,9. | 97,5. | 23,45. | Хорошо. | |

Кал и н и и град с к и й, а к ц из н ы й таможенный пост. | 35,6. | 6,7. | Хорошо. | ||

Южный акцизный таможенный ПОСТ. | 28,8. | 6,4. | 22,14. | Хорошо. | |

Северо-Западный акцизный таможенный пост. | 122,3. | 26,2. | 21,41. | Хорошо. | |

Распорядительный счет. | 1,4. | —. | —. | —. | —. |

Центральная акцизная таможня. | 136,8. | 22,66. | Хорошо. |

Таблица П2

Объем контрактов Центральной акцизной таможни за 2014 г.

Наименование заказа. | Цена контракта, тыс. руб. |

Услуги специальной связи по доставке отправлений, в том числе документов, содержащих сведения, составляющие государственную тайну. | |

Периодические издания. | |

Офисная бумага. | |

Закупка канцелярских товаров. | |

Реализация билетной продукции. | 3943,1. |

Прием, обработка, пересылка почтовых отправлений. | 262,2. |

Услуги специальной связи по приему, хранению, перевозке и доставке отправлений. |

Наименование заказа. | Цена контракта, тыс. руб. |

Проездные билеты. | |

Отопление и горячее водоснабжение. | 481,1. |

Потребление электроэнергии. | |

Поставка расходных материалов для оргтехники. | |

Оказание медицинских услуг. | |

Итого. | 14 254,4. |

Наименования заказов связаны с обеспечением жизнедеятельности штата Центральной акцизной таможни и в суммарном объеме на 2014 г. составили более 14 млн руб.

Международное сотрудничество Центральной акцизной таможни Ежегодно на территории ЦБК «Экспоцентр» проводится Международная выставка «Таможенная служба». Центральная акцизная таможня регулярно принимает участие в данном мероприятии. В 2014 г. на стенде Центральной акцизной таможни были представлены информационные материалы по таким направлениям деятельности таможни, как таможенное оформление Специализированным таможенным постом денежных знаков, монет и ценных бумаг, драгоценных металлов и драгоценных камней, природных алмазов и бриллиантов, ювелирных изделий, часов с корпусами, выполненными из драгоценных металлов, со вставками из драгоценных камней. Экспертами-геммологами Специализированного таможенного поста Центральной акцизной таможни была продемонстрирована работа детектора по металлу и детектора камней.

В 2014 г. в Центральной акцизной таможне был организован круглый стол на тему «О международных перевозках с применением книжек МДП», где приняли участие 52 представителя участников ВЭД от 44 иностранных компаний, осуществляющих свою деятельность в регионе деятельности Центральной акцизной таможни.

Круглый стол на тему «Актуальные вопросы обеспечения соблюдения запретов и ограничений в отношении товаров, перемещаемых через таможенную границу Таможенного союза» был проведен в рамках ВЭД ЕАЭС. В рамках круглого стола состоялось обсуждение следующих вопросов:

- • формирование списков подконтрольных товаров, применяемых исключительно в целях упрощения и ускорения совершения таможенных операций;

- • разработка в целях оптимизации контрольных процедур единого административного регламента реализации государственных функций (услуг) по выдаче единого разрешительного документа, подтверждающего соблюдение ограничений и необходимого при перемещении товаров и транспортных средств через российский участок таможенной границы Таможенного союза, а также при совершении таможенных операций.

Центральная акцизная таможня в 2014 г. провела встречу с представителями компаний Japan Tobacco International British American Tobacco, Philip Morris International являющихся крупнейшими производителями табачной продукции, где обсуждались вопросы усиления контроля за вывозом табачной продукции, произведенной па территории РФ. Итогом встречи стало подписание рамочного меморандума между ФТС России и табачными фабрикантами.

В работе VII Международной выставки «Таможня Северо-Запад» принимали участие генеральный директор Главного таможенного управления Финляндии и иностранные и российские участники ВЭД. В рамках выставочной экспозиции Северо-Западный акцизный таможенный пост представил и продемонстрировал работу прибора «ДМ-1», предназначенного для экспресс-анализа драгоценных металлов. С его помощью можно определить принадлежность сплава изделия к той или иной группе благородных металлов и пробу золота. Был представлен прибор «Призма-М», предназначенный для многоэлементного анализа драгоценных металлов, сплавов и изделий на их основе; магнитооптический прибор для идентификации и выявления фальсификаций номеров агрегатов автотранспортных средств; портативный электронный прибор Jewel Detector, предназначенный для экспресс-идентификации драгоценных и полудрагоценных камней.

Центральная акцизная таможня выполняет функции, возложенные на нее ФТС России.

С каждым годом поток товаров, относящихся к компетенции Центральной акцизной таможни, растет в связи с расширением торговых потоков и укреплением ЕАЭС.

Тесты

- 1. К экономическим ресурсам таможенного дела относятся:

- а) природные ресурсы;

- б) нематериальные активы;

- в) денежные средства;

- г) информационные ресурсы;

- д) материальные запасы.

- 2. К экономическим ресурсам таможенного дела относятся:

- а) субъекты ВЭД;

- б) труд;

- в) средства связи;

- г) средства производства;

- д) время.

- 3. Вставьте пропущенные слова: «Объектом исследования экономики таможенного дела является_, образующее систему

со сложной социально-экономической и организационно-технологической природой».

4. Вставьте пропущенные слова: «Предметом экономики таможенного дела является изучение_в процессе использования ресурсов таможенных органов при выполнении таможенных работ и оказании таможенных услуг».

- 5. Таможенные органы выполняют комплекс взаимосвязанных функций:

- а) финансовую;

- б) регулятивную;

- в) контрольную;

- г) экономическую;

- д) организационную;

- е) информационно-аналитическую.

- 6. Таможенный контроль участников ВЭД для выпуска товаров осуществляется таможенными органами в следующих формах:

- а) таможенная ревизия;

- б) проверка документов и сведений;

- в) таможенный досмотр товаров и транспортных средств;

- г) личный досмотр.

- 7. Контроль таможенного регулирования ВЭД — это изучение:

- а) численности личного состава и загруженности структурных подразделений таможенного органа;

- б) состояния активов таможенных органов;

- в) организации контроля таможенной стоимости товаров;

- г) повышения квалификации должностных лиц таможенных органов;

- д) степени выполнения заданий по формированию доходной части федерального бюджета.

- 8. В задачи таможенных органов входит:

- а) обеспечение соблюдения порядка перемещения товаров и транспортных средств через таможенную границу;

- б) регистрация участников ВЭД;

- в) защита прав на объекты интеллектуальной собственности;

- г) борьба с правонарушениями в сфере таможенного дела;

- д) ведение специальной таможенной статистики.

- 9. Деятельность в сфере таможенного дела в рамках действующего законодательства осуществляют:

- а) таможенные брокеры;

- б) таможенные представители;

- в) таможенные перевозчики;

- г) свободные перевозчики;

- д) владельцы таможенных складов;

- е) владельцы магазинов беспошлинной торговли.

- 10. Принципы размещения таможенных органов:

- а) территория зоны таможенной ответственности;

- б) обеспечение эффективного государственного контроля;

- в) оптимальное использование ресурсов таможенных органов;

- г) количество ТСТК в таможенных органах;

- д) содействие развитию экспортного и транзитного потенциала Российской Федерации.

- 11. Выделите региональные таможенные управления:

- а) Южное;

- б) Восточное;

- в) Уральское;

- г) Камчатское;

- д) Дальневосточное.

- 12. Выделите региональные таможенные управления:

- а) Приамурское;

- б) Приволжское;

- в) Алтайское;

- г) Сибирское;

- д) Северо-Кавказское.

- 13. При расчете экономической эффективности размещения таможенных органов необходимо учитывать:

- а) транспортную инфраструктуру;

- б) расходы на капитальное строительство;

- в) расходы на содержание персонала;

- г) оборудование современными техническими средствами таможенного контроля.

- 14. Финансовый контроль за деятельностью таможенных органов включает изучение следующих вопросов:

- а) организация контроля таможенной стоимости;

- б) соблюдение законодательства по делам о нарушении таможенных правил;

- в) исполнение смет расходов таможенных органов;

- г) целевое использование бюджетных средств.

- 15. Укажите пример предметной специализации в таможенном деле:

- а) отдел таможенных платежей;

- б) центральная энергетическая таможня;

- в) центральная тыловая таможня;

- г) московская южная таможня.

- 16. Укажите пример подетальной специализации в таможенном деле:

- а) таможенный пост «Аэропорт Магадан»;

- б) отдел валютного контроля;

- в) РТУ организации силового обеспечения;

- г) отдел контроля таможенной стоимости.

- 17. Уровень концентрации в таможенном деле можно определить по показателю:

- а) территория зоны таможенной ответственности;

- б) число оформленных таможенных деклараций;

- в) количество участников ВЭД в зоне таможенного обслуживания;

- г) протяженность участка таможенной границы;

- д) количество ТСТК в таможенных органах.

- 18. Эффективность деятельности таможни можно оценить:

- а) по соблюдению сметы расходов финансовых ресурсов;

- б) по степени выполнения плановых заданий по перечислению таможенных платежей;

- в) по количеству оформленных грузовых таможенных деклараций.

- 19. Выявите соответствие.

1. Специфические. | а) устанавливаются в процентах к таможенной стоимости облагаемых товаров. |

2. Комбинированные. | б) устанавливаются в зависимости от физических характеристик в натуральном выражении. |

3. Адвалорные. | в) сочетают оба вида ставок таможенных пошлин. |

- 20. Эффективность выполнения правоохранительных функций таможенными органами характеризуется:

- а) количеством заведенных дел о нарушении таможенных правил;

- б) суммой предотвращенного ущерба государству в результате пресечения нарушения таможенных правил;

- в) долей взимания установленных в законном порядке штрафов.

- 21. Вставьте пропущенные слова: «Управление рисками в таможенном

деле — это проведение систематической работы по разработке и практической реализации мер но_, оценке эффективности применения этих мер, а также контролю за совершением таможенных операций».

- 22. Виды проведения таможенной проверки:

- а) выездная таможенная проверки;

- б) камеральная таможенная проверка;

- в) параллельная таможенная проверка;

- г) встречная выездная таможенная проверка.

- 23. По результатам проведения таможенной проверки составляется акт таможенной проверки, на основании которого принимается решение:

- а) о стране происхождении товаров;

- б) о внесении дополнений в транспортные документы;

- в) о внесении изменений и дополнений в декларацию товаров;

- г) о корректировке таможенной стоимости товаров;

- д) о внесении изменений в контракт.

- 24. Уровень фондоотдачи показывает:

- а) стоимость основных средств, приходящихся на одного работника;

- б) отдачу от использования каждого рубля, вложенного в основные средства;

- в) необходимую величину фондов для обеспечения единицы оказываемой услуги.

- 25. Основные средства, полученные и переданные таможенными органами безвозмездно, отражаются в системах бухгалтерского учета:

- а) по рыночной стоимости;

- б) по балансовой стоимости;

- в) по остаточной стоимости;

- г) по восстановительной стоимости.

- 26. Функции государственного заказчика в вопросах капительного строительства, реконструкции, расширения объектов таможенной инфраструктуры выполняет:

- а) Министерство финансов РФ;

- б) Министерство экономического развития РФ;

- в) Министерство промышленности и торговли РФ;

- г) ФТС России;

- д) ГУТО ФТС России.

- 27. Выделите нормы расхода материальных ресурсов:

- а) нормы оплаты труда;

- б) нормы возмещения командировочных расходов;

- в) нормы расхода топлива и смазочных материалов;

- г) нормы досмотра товаров.

- 28. Какие показатели характеризуют используемые таможенными органами материальные ресурсы:

- а) стоимость основных производственных фондов;

- б) стоимость израсходованных материалов;

- в) расходы на оплату труда личного состава.

- 29. Поступление нефинансовых активов означает, что у таможенного органа:

- а) увеличилась задолженность по оплате коммунальных услуг;

- б) возросла стоимость нематериальных активов;

- в) произведены расходы на приобретение канцелярских товаров;

- г) увеличилась стоимость здания в связи с его реконструкцией;

- д) произведены отчисления на страхование гражданской ответственности владельцев транспортных средств.

- 30. Увеличение стоимости основных средств в таможенных органах — это расходы:

- а) на покупку таможенных морских и речных судов;

- б) на покупку топлива для работы транспорта;

- в) на приобретение боеприпасов;

- г) на приобретение форменного обмундирования;

- д) на приобретение специальной обуви.

- 31. Соотношение стоимости выбывших в течение года основных средств к стоимости поступивших объектов выражается:

- а) коэффициентом выбытия;

- б) коэффициентом компенсации выбытия;

- в) коэффициентом обновления.

- 32. В состав основных средств таможенной организации не включаются:

- а) здания, сооружения;

- б) передаточные устройства;

- в) машины и оборудование;

- г) писчебумажные принадлежности.

- 33. В состав основных средств таможенной организации не включаются:

- а) измерительные и регулирующие приборы и устройства;

- б) расходные материалы для оргтехники;

- в) вычислительная техника;

- г) инструменты.

- 34. Отличительной особенностью основных средств является:

- а) многократное использование в процессе производства;

- б) сохранение первоначального внешнего вида (формы) в течение длительного периода;

- в) использование в течение одного производственного цикла;

- г) под воздействием производственного процесса и внешней среды они изнашиваются постепенно и переносят свою первоначальную стоимость на затраты производства в течение нормативного срока их службы путем начисления износа (амортизации) по установленным нормам.

- 35. К основным фондам не относятся:

- а) временные здания в лесах;

- б) предметы стоимостью менее 50 МРОТ независимо от срока службы;

- в) предметы, служащие менее 1 года, независимо от их стоимости;

- г) животные (собаки), содержащиеся для кинологических служб и сторожевых целей.

- 36. Основные средства таможенных организаций предназначены:

- а) для непосредственного участия в функциональном процессе;

- б) для обеспечения сотрудников необходимыми расходными материалами;

- в) для удовлетворения социально-бытовых потребностей сотрудников.

- 37. Основные средства:

- а) определяют эффективность экономической деятельности таможенных подразделений;

- б) используются в течение незначительного времени и полностью переносят свою стоимость на продукции) (списываются в расходы);

- в) используются в течение длительного срока и на протяжении всего периода сохраняют свою натуральную форму, постепенно изнашиваются и морально устаревают по мере развития науки и техники.

- 38. Для анализа основных средств не используются следующие источники информации:

- а) отчет о наличии средств вычислительной техники и аппаратуры передачи данных;

- б) отчет о движении основных средств;

- в) баланс исполнения сметы расходов;

- г) отчет об использовании тары для хранения материальных ценностей;

- д) сведения о наличии технических средств таможенного контроля.

- 39. Особенности использования основных фондов в таможенном деле:

- а) в таможенных органах не создаются амортизационные фонды;

- б) существует механизм переноса стоимости основных фондов на стоимость таможенных услуг;

- в) таможенные органы не владеют основными фондами, собственниками которых является государство;

- г) таможенные органы могут самостоятельно приобретать основные фонды на средства от предпринимательской деятельности, а также получать их безвозмездно.

- 40. Выявите соответствие.

1. Первоначальная. | а) стоимость, отраженная в балансе. |

2. Восстановительная. | 6) балансовая стоимость минус износ. |

3. Балансовая. | в) стоимость при покупке плюс стоимость транспортировки плюс стоимость монтажа. |

4. Ликвидационная. | г) стоимость после переоценки. |

5. Остаточная стоимость. | д) стоимость, по которой объект будет реализован, за вычетом средств на демонтаж. |

- 41. Ввод в действие основных фондов не производится в процессе капитального строительства по следующим направлениям:

- а) строительство новых зданий и сооружений на вновь осваиваемых площадях; расширение действующих таможенных организаций путем сооружения вторых и последующих очередей, введения в строй дополнительных зданий и сооружений;

- б) реконструкция действующих таможенных постов путем их переустройства без строительства новых или расширения действующих объектов;

- в) смена обмундирования работникам таможенных органов;

- г) техническое перевооружение действующих таможенных организаций посредством внедрения новых техники и технологии, механизации и автоматизации процессов, модернизации и замены изношенного оборудования новым.

- 42. Понятия «напряженность труда» и «трудоемкость» в таможенном деле находятся:

- а) в обратном соотношении;

- б) в прямом соотношении;

- в) не зависят друг от друга.

- 43. С учетом каких факторов определяется численность персонала таможни или таможенного поста?

- а) категория таможенного органа;

- б) территория региона обслуживания;

- в) возможный спрос на услуги таможенного оформления и контроля;

- г) протяженность таможенной границы.

- 44. Какие надбавки стимулирующего характера выплачиваются государственным служащим таможенных органов?

- а) за особые условия службы;

- б) за выслугу лег;

- в) вознаграждения по итогам года;

- г) районный коэффициент;

- д) за работу во вредных условиях труда.

- 45. Какие надбавки компенсирующего характера выплачиваются сотрудникам таможенных органов?

- а) за ученую степень и ученое звание;

- б) за шифровальную работу;

- в) за службу в районах Крайнего Севера и других местностях с неблагоприятными климатическими или экологическими условиями.

- 46. Сотруднику установлен оклад по должности 1200 руб., по специальному званию — 600 руб. Процентная надбавка за выслугу лет — 25%, за знание и использование английского языка — 10%. Определите сумму ежемесячных надбавок:

- а) 630;

- б) 510;

- в) 420.

- 47. По целевой иодстатье «Транспортные услуги» таможенные органы отражают расходы:

- а) на оплату найма транспортных средств специализированных организаций;

- б) на оплату труда водителей служебного автотранспорта;

- в) на оплату транспортных расходов, но служебным командировкам;

- г) на приобретение легкового автотранспорта для таможен, постов;

- д) на стоимость проезда и покрытие других расходов, связанных с перемещением сотрудников и их семей к новому месту службы.

- 48. Подстатья расходов таможенных органов «Заработная плата» включает:

- а) оклады по занимаемым должностям сотрудников и служащих;

- б) доплаты сотрудникам и служащим за работу во вредных условиях труда;

- в) расходы, но оплате единого социального налога на заработную плату работников;

- г) стипендии студентов образовательных учреждений ФТС России;

- д) оклады специальных званий сотрудников.

- 49. При планировании каких расходов таможенных органов рекомендуется использовать метод индексации?

- а) оплата услуг связи;

- б) выплата пенсий и стипендий;

- в) денежное довольствие сотрудников;

- г) оплата коммунальных услуг;

- д) оплата кормов для служебных животных;

- е) оплата услуг транспорта.

- 50. По каким разделам функциональной классификации по закону о федеральном бюджете выделяются денежные ресурсы для ФТС России?

- а) образование;

- б) национальная экономика;

- в) национальная оборона;

- г) общегосударственные вопросы;

- д) здравоохранение.

- 51. Участниками бюджетного процесса, обладающими правом осуществления государственного финансового контроля, являются:

- а) ФТС России;

- б) Минфин России;

- в) Минпромторг России;

- г) Федеральная служба Федерального казначейства;

- д) Счетная палата РФ;

- е) Минэкономразвития России;

- ж) Федеральная служба финансово-бюджетного надзора.

- 52. Система планов в таможенных органах включает:

- а) организационные планы;

- б) организационные планы и планы-задания по перечислению таможенных платежей;

- в) целевые программы развития таможенной службы, планы-задания по перечислению таможенных платежей, организационные планы, планы капитальных вложений.

- 53. В комплексных целевых программах развития таможенной службы установлены задания и перечислены мероприятия, отражающие:

- а) развитие материально-технической базы и таможенных технологий;

- б) подготовку кадров;

- в) контрольно-ревизионные проверки таможенных органов;

- г) работу коллегии ФТС России.

- 54. Какие факторы внешней среды учитываются при разработке планов развития таможенной службы?

- а) состояние таможенной инфраструктуры;

- б) образование экономических и таможенных союзов;

- в) уровень технического оснащения таможенных органов;

- г) перспективы развития внешнеторгового оборота;

- д) финансовые обязательства бюджета.

- 55. Эффективность таможенного дела проявляется:

- а) в количестве грузов и пассажиров, пропущенных через таможенную границу;

- б) в сумме перечисленных в бюджет таможенных пошлин и сборов;

- в) в сокращении времени на оказание таможенной услуги.

- 56. Показателями экономического эффекта функционирования таможенных организаций не являются:

- а) количество или стоимость товаров, перемещенных через таможенную границу в течение года;

- б) количество работников таможен;

- в) количество или стоимость товаров, задержанных на таможенной границе в течение года;

- г) количество или стоимость товаров, конфискованных таможенной службой в течение года.

- 57. Показателями экономического эффекта функционирования таможенных организаций не являются:

- а) количество оформленных грузовых таможенных деклараций;

- б) количество лиц, пресекших границу в течение года;

- в) общая сумма таможенных платежей, полученная таможенной службой в течение года (с учетом стоимости конфискованных товаров и штрафов);

- г) таможенные платежи, перечисленные таможенной службой в течение года в федеральный бюджет.

- 58. Признаками договора о зоне свободной торговли являются:

- а) отказ от взимания импортных пошлин при взаимной торговле;

- б) единая таможенная территория;

- в) ограничение суверенитета, но отношению к внешнеторговой политике стран-партнеров.

- 59. Отличительные признаки Таможенного союза государств:

- а) участники сохраняют самостоятельность таможенных территорий;

- б) упрощение и унификация таможенных процедур;

- в) введение единого внешнего таможенного тарифа.

- 60. Интеграция в таможенном деле проявляется:

- а) во взаимном обмене информацией о таможенных правонарушениях, изменении таможенного законодательства;

- б) в создании союзов;

- в) в учреждении международных организаций.

Ответы к тестам.

Номер вопроса | Ответ | Номер вопроса | Ответ | Номер вопроса | Ответ | Номер вопроса | Ответ | Номер вопроса | Ответ | Номер вопроса | Ответ |

а, в, г | а, в, д | предотвращению и минимизации рисков | в | в | б, г, Д, ж. | ||||||

б, г, д | б, г, д | а, б, г | г | б | б | ||||||

таможенное дело | а, б, г | а, в, г | б | в | а | ||||||

экономи ческих отноше ний | г | в | в | в | г | ||||||

б, в, г, е | б, в | б | г | б, в | в | ||||||

б, в | 6, г | Д. | а, в | а. | г | ||||||

в, д | б, в | в | в | в, д | в | ||||||

а, в, г, д | в | в | г | а, б, д | а | ||||||

б, в, д, е |

За | б | а, г, е | в | |||||||

б, в, д | а, в | б | 1 В, 2 г, За, 4д, 56 | а |

- [1] URL: http://www.cat.customs.ru/index.php?option=com_content&view=article&id=436:-2013;&catid=40:2014—04—21—11—42—49&Itemid=70.

- [2] 2 URL: http://www.cat.customs.ru/index.php?option=com_content&view=article&id=315&Itemid=65.

- [3] URL: http://www.customs.ru/attachments/article/19 028/7_2014_str14.pdf.

- [4] URL: http://www.cat.customs.ru/index.php?option=com_content&view=category&id=41&Itemid=85.