Международный стандарт финансовой отчетности (IFRS) 8 «Операционные сегменты»

Также компания должна представить отдельно информацию о степени зависимости ее деятельности от крупных клиентов. Если выручка от продажи продукции одному внешнему клиенту составляет 10% и более от выручки компании, то этот факт отражается в финансовой отчетности с указанием совокупной выручки по каждому такому клиенту и сегмента или сегментов, в отчетности которых отражена эта выручка1. Действие… Читать ещё >

Международный стандарт финансовой отчетности (IFRS) 8 «Операционные сегменты» (реферат, курсовая, диплом, контрольная)

Сегментная отчетность дает весьма важную информацию для принятия бизнес-решений и требует внедрения эффективной системы внутренней управленческой отчетности.

Пользователи должны знать, какие сегменты бизнеса являются наиболее доходными или наиболее рискованными, в каких сегментах экономики и в каких географических регионах работает предприятие. Эта же информация может быть полезной и конкурентам отчитывающейся организации.

В отличие от промежуточной финансовой отчетности, которая дает представление о деятельности компании в течение отдельных периодов финансового года, сегментная отчетность содержит информацию о том, чем и где занимаются отдельные ее подразделения и каков их вклад в общий совокупный финансовый результат компании. Действительно, в некоторых случаях обобщенная информация в целом по предприятию не дает полного представления о его работе.

Информация о сегментной отчетности может быть признана уместной, если компания занимается разными видами деятельности (бизнеса) и работает в разных географических сегментах (регионах), поскольку такая информация позволяет определять убыточные или низкорентабельные сегменты экономики компании и принимать правильные экономические решения.

Операционные сегменты выделяются на основе внутренней отчетности компании, которая рассматривается ответственным лицом компании, нринимающим решения о выделении определенному сегменту ресурсов и оценивающим результаты его деятельности.

Одним из недостатков стандарта (IFRS) 8 является возможное субъективное представление информации о географических и операционных сегментах, базирующихся на мнении конкретного должностного лица. В этой связи многое во мнении специалиста будет зависеть от уровня его квалификации, а, как показывает практика, бывают и некомпетентные сотрудники. Неоднозначность оценки приводит к снижению качества сегментной информации. Субъективной оценке тех или иных статей сегментной отчетности также способствует тот факт, что информация во многом основана не на положениях учетной политики компании, а на данных управленческой отчетности.

Действие стандарта применяется как в отношении отдельной (индивидуальной) финансовой отчетности компании, гак и консолидированной финансовой отчетности. Если финансовая отчетность содержит консолидированную финансовую отчетность и отдельную финансовую отчетность, то сегментная информация должна быть представлена только по консолидированной финансовой отчетности группы.

Стандарт вводит следующие специальные термины и понятия.

Операционный сегмент — это компонент предприятия, задействованный в деятельности, от которой оно может генерировать доходы и нести расходы; операционные результаты которого регулярно рассматриваются руководителем предприятия, отвечающим за операционные решения; в отношении которого имеется дискретная финансовая информация.

Руководитель, принимающий операционные решения, — должностное лицо, в функции которого входит распределение ресурсов и оценка результатов деятельности операционных сегментов.

Информация по операционным сегментам составляется исходя из операционной структуры компании, которая должна иметь соответствующую информационную базу, позволяющую формировать такую отчетность.

Операционный сегмент возглавляет руководитель группы, который принимает операционные решения по вопросам взаимодействия всех исполнителей по показателям сегментной отчетности: финансовых результатов, прогнозов или планов, но сегменту.

Информация представляется по каждому операционному сегменту: выделенному или сформированному в результате объединения двух или более сегментов; превышающему количественные пороговые значения.

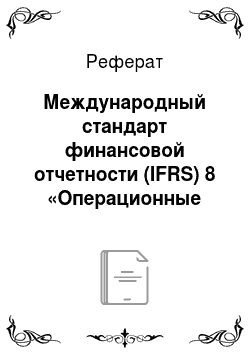

Критерии объединения. Два операционных сегмента и более могут быть объединены в единый операционный сегмент, если они отвечают следующим характеристикам:

- • имеют сходный характер продукции или услуг;

- • имеют схожие экономические характеристики производственных процессов (например, производство бизнеса и дизельного топлива основывается на едином процессе перегонки нефти);

- • имеют общих клиентов (покупателей) продукции или услуг;

- • имеют сходный способ распространения продукции или предоставления услуг;

- • применяют единую или смежную нормативно-правовую базу.

Количественные пороговые значения информации Информация по операционным сегментам. Информация по операционному сегменту представляется отдельно, если его показатели превосходят какое-либо из следующих количественных пороговых значений:

- 1) выручка сегмента от продажи продукции внешним клиентам, а также операций с другими сегментами составляет не менее 10% совокупной выручки;

- 2) финансовый результат соответствующего сегмента независимо от того, является ли он прибылью или убытком, составляет не менее 10% от совокупного результата (прибыли или убытка) всех операционных сегментов;

- 3) активы сегмента составляют не менее 10% от совокупных активов всех операционных сегментов.

Операционные сегменты, показатели которых ниже какого-либо из вышеназванных количественных пороговых значений, могут рассматриваться в качестве отчетных, а информация по ним может раскрываться, если такая информация, по мнению руководства, может быть признана уместной (полезной) для отдельных групп пользователей отчетности.

Если общая выручка от продажи продукции (товаров) внешним клиентам по операционным сегментам составляет менее 75% от общей выручки компании, то следует дополнительно выделять операционные сегменты, даже если они не отвечают всем критериям (до тех пор пока как минимум 75% выручки компании не будет приходиться на отчетные сегменты).

В некоторых случаях компания может объединить информацию, но операционным сегментам, показатели которых ниже количественных пороговых значений, если операционные сегменты имеют схожие экономические характеристики и отвечают большинству критериев объединения.

Если операционный сегмент выделен в качестве отчетного в текущем периоде, то данные по сегменту за предыдущий период, представляемые для сопоставления, должны быть пересчитаны для учета нового отчетного сегмента в качестве отдельного сегмента, даже если он не отвечает критериям составления отчетности в предыдущий период.

В целом процедуру выделения операционных сегментов можно представить в виде следующей схемы (рис. 3.4).

Информация по географическим сегментам. В финансовой отчетности отражается следующая географическая информация, за исключением случаев, когда она отсутствует или же затраты по ее подготовке представляются существенными или чрезмерными[1]:

- 1) выручка от продажи продукции, товаров и услуг внешним клиентам, в том числе полученная:

- • от продажи в стране нахождения компании;

- • во всех зарубежных странах, в которых компания получает выручку.

Рис. 3.4. Порядок выделения операционных сегментов

Если выручка от продажи продукции, товаров и услуг внешним клиентам, получаемая в отдельной зарубежной стране, является существенной, то данные об этой выручке раскрываются отдельно, с указанием базы для отнесения выручки от продажи внешним клиентам к отдельным странам;

- 2) внеоборотные активы (основные средства, инвестиционная собственность и нематериальные активы), отличные от финансовых инструментов, отложенных налоговых активов, пенсионных активов и прав, возникающих по договорам страхования:

- • размещенные в стране нахождения компании;

- • размещенные во всех зарубежных странах, в которых компания имеет активы.

Если активы в отдельной зарубежной стране являются существенными, информация о таких активах в отчетности показывается отдельно.

Представленные в финансовой отчетности суммы должны основываться на финансовой отчетности компаний, которые размещены во всех зарубежных странах.

Если такая информация отсутствует или затраты на подготовку отчетности могут быть признаны чрезмерными, соответствующий факт подлежит раскрытию в примечаниях к отчетности.

Также компания должна представить отдельно информацию о степени зависимости ее деятельности от крупных клиентов. Если выручка от продажи продукции одному внешнему клиенту составляет 10% и более от выручки компании, то этот факт отражается в финансовой отчетности с указанием совокупной выручки по каждому такому клиенту и сегмента или сегментов, в отчетности которых отражена эта выручка1.

Группа компаний под единым контролем должна классифицироваться как единый клиент. Также в качестве единого клиента рассматривается и государство в лице местных, региональных и федеральных органов государственной власти.

Сегментная информация за прошлые отчетные периоды, представляемая в финансовой отчетности в качестве сравнительной информации за первый год применения, подлежит пересчету. Исключение составляют случаи, когда такая информация отсутствует или когда расходы на ее подготовку могут быть признаны чрезмерными.

Российский аналог — ПБУ 12/2010 «Информация по сегментам» — больше ориентирован на внутренний управленческий учет, чем на формальные отличительные признаки выделения сегментов — операционные и географические, а также максимально приближен к требованиям МСФО (IFRS) 8 «Операционные сегменты».

Ориентировочный формат совокупной финансовой сегментной отчетности на примере интернет-компании представлен в табл. 3.16.

Таблица 3.16

Типовая форма совокупной финансовой сегментной отчетности

Показатель | Период | Темп роста, % | |

2015 г. | 2016 г. | ||

Сегментная выручка: | |||

медийная реклама | |||

контекстная реклама | |||

видеореклама | |||

Всего интернет-реклама | |||

ММ О-игры | |||

Community IVAS | |||

Всего IVAS | |||

1 На практике такое требование стандарта может привести к раскрытию коммерческой тайны, поэтому не всегда руководство компании представляет подобную информацию.

Окончание табл. 3.16

Показатель. | Период. | Темп роста, %. | |

2015 г. | 2016 г. | ||

Прочие доходы. | |||

Совокупная сегментная выручка | |||

Операционные расходы: | |||

расходы на персонал. | |||

аренда и текущее содержание офиса. | |||

отчисление агентам и партнерам. | |||

расходы на маркетинг. | |||

расходы на хостинг. | |||

профессиональные услуги. | |||

прочие операционные доходы и расходы. | |||

Совокупные сегментные операционные расходы | |||

Совокупный сегментный показатель EBITDA (совокупная сегментная выручка — совокупные сегментные операционные расходы). | |||

Рентабельность, %. (совокупные сегментные операционные расходы / совокупная сегментная выручка х 100%). | |||

Амортизация основных средств и нематериальных активов. | |||

Доля прибыли ключевых стратегических активов. | |||

Прибыль до вычета налогов | |||

Расходы по налогу на прибыль. | |||

Совокупная чистая прибыль | |||

Рентабельность, %. (совокупная чистая прибыль / совокупная сегментная выручка х 100%). | |||

Раскрытие информации В финансовой отчетности компании должна быть раскрыта информация следующего характера:

- • перечислены факторы, используемые для выделения отчетных сегментов, включая организационную структуру компании;

- • виды выпускаемой продукции и оказываемых услуг, от продажи которых каждый отчетный сегмент получает свою выручку;

- • прибыли или убытки отчетного сегмента;

- • выручка от продажи продукции, товаров и услуг внешним клиентам;

- • выручка, но операциям, осуществляемым с другими операционными сегментами;

- • процентные доходы и расходы;

- • расходы по налогу на прибыль.

- [1] В этом контексте важно соблюдение принципа достижения необходимого балансамежду выгодами и затратами, на практике означающего, что выгоды, извлекаемые из информации, должны превышать расходы на ее получение. Данное положение также обусловленоосновной идеей бизнеса — получением прибыли.