Стохастические интегралы.

Дифференциальные и разностные уравнения

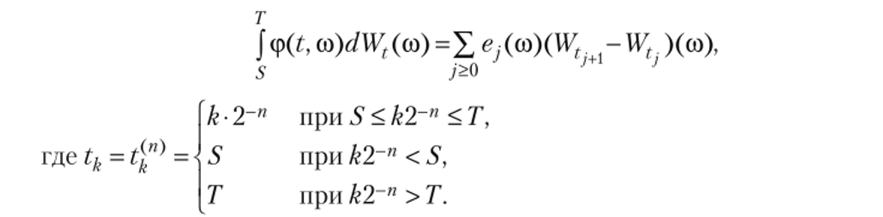

Лемма 8.1 (изометрия Ито). Если ступенчатая функция ср (/, со) ограничена, то Здесь и в дальнейшем Е означает то же, что и Е° — математическое ожидание относительно вероятностного закона 7ю для броуновского движения, начинающегося в нуле, а Р означает то же, что и 7ю. Систему множеств Ft часто представляют как «историю процесса Ws вплоть до момента времени t». Можно показать, что функция /?(со… Читать ещё >

Стохастические интегралы. Дифференциальные и разностные уравнения (реферат, курсовая, диплом, контрольная)

Случайный процесс удобно рассматривать как функцию двух переменных — времени и случая: X (t, со) = ХДсо), t > 0, со е Q. Для случайных процессов кроме обычного интеграла Лебега по времени вводится также конструкция стохастических интегралов (Ито, Стратоновича и др.), когда интегрирование ведется по винеровскому процессу. Обычно в экономике рассматриваются интегралы Ито. Наметим в общих чертах один из возможных способов построения.

Определение 8.4. Пусть Wt(со) есть w-мерный броуновский (или винеровский) процесс. Определим Ft = F (' как сi-алгебру, порожденную случайными величинами W5(-)> s < t. Другими словами, Ft есть наименьшая а-алгебра, содержащая все множества вида {co:W^(co)€ FvWt2(2>…, Wtk((o)eFk}, где tj< t и Fjd Шп — борелевские множества, j < k = 1, 2,… (предполагается, что все множества меры нуль включены в Ft).

Систему множеств Ft часто представляют как «историю процесса Ws вплоть до момента времени t». Можно показать, что функция /?(со) является /^-измеримой тогда и только тогда, когда она может быть представлена почти всюду как поточечный предел сумм функций вида.

?2W2)> •••" gk (wtk)> r^e ?п ?2″ — ёк ~ ограниченные непрерывные функции и tj< t при j < ky k = 1, 2, …. На интуитивном уровне тот факт, что функция h является /^-измеримой, означает, что значение величины /?(со) в принципе может быть вычислено по значениям процесса И^(оо) при s < t. Например, функция h Дсо) = 1Тг/2(со) является Ft-измеримой, в то время как h2(со) = М^Дсо) не является таковой.

Отметим, что Fs с Ft при s < t, т. е. {F(} является возрастающим семейством, и что Ft с 3 для всех t.

Определение 8.5. Пусть {Nt}t>0 является возрастающим семейством а-алгебр подмножеств множества П. Процесс g (t, со): [0; ~>) х П —> Шп называется N (-согласованным, если для каждого t > 0 функция со —"g (t, со) является Л^-измеримой.

Таким образом, процесс h Доз) = Ww2(co) является /^-согласованным, в то время как процесс И 2(оо) = W2t(00) не является таковым.

Опишем класс функций, для которых интеграл Ито определен.

Определение 8.6. Класс функций, для которых интеграл Ито определен (обозначим через v = v (S, 7)) — это функции/(f, со): [0; (c)о) х О —> R, такие что выполняются следующие условия:

- 1) функция f (t, со) является (Ъ х /^-измеримой, где Ъ обозначает борелевскую а-алгебру на |0; °°);

- 2) функция /(?, со) является /^-согласованной;

- (т

- 3) Е J /(/, 2dt

U

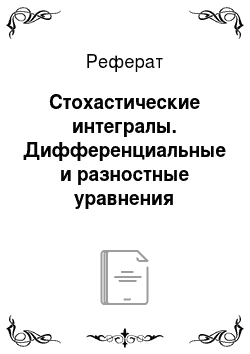

Определение 8.7. Функция ср е v(S, Т) называется ступенчатой, если она имеет вид

где х обозначает характеристическую (индикаторную) функцию; п — натуральное число.

Отметим, что так как ср е V, каждая е} должна быть /^-измеримой. Таким образом, h{(со) = Wty2(со) является ступенчатой, a /z2(co) = W2t((o) — нет.

Для ступенчатой функции ср (?, со) определим интеграл Ито следующим естественным образом:

Имеет место следующее важное свойство.

Лемма 8.1 (изометрия Ито). Если ступенчатая функция ср (/, со) ограничена, то Здесь и в дальнейшем Е означает то же, что и Е° — математическое ожидание относительно вероятностного закона 7ю для броуновского движения, начинающегося в нуле, а Р означает то же, что и 7ю.

Определение 8.8. Пусть f е v (S, 7). Тогда интеграл Ито функции / (от S до 7) определяется равенством.

где {ср"} есть последовательность ступенчатых функций, таких что.

1 Здесь и далее буквой Е обозначено математическое ожидание (обычно в русскоязычной математической литературе принято обозначать математическое ожидание символом М, однако поскольку в данной главе буква «М» используется для обозначения мартингалов, то для матетического ожидания используется обозначение Е, принятое в англоязычной литературе).

Доказывается, что для любой функции / е v (5, Т) такая последовательность {ф"}, удовлетворяющая условию (8.3), существует. Более того, в силу равенства (8.1) предел в L2(P) существует и не зависит от конкретного выбора {ф"}, если выполняется условие (8.3).

Следствие (изометрия Ито). Для всех/ е v (S, Т) имеет место равенство.

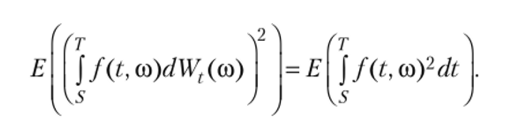

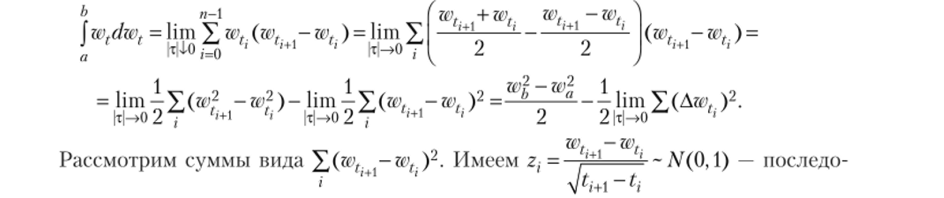

Пример 8.1

Непосредственно исходя из определения, покажем, что.

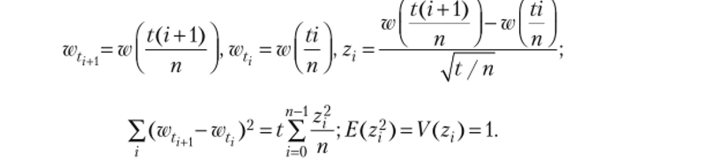

Решение. Если т — разбиение интервала, то через |т| обозначим ранг разбиения. Разобьем отрезок [а; Ь на п равных частей длины t/n, где t = b-a. Тогда.

вательность независимых одинаково (стандартно нормально) распределенных случайных величин.

Мы предположили, что разбиение равномерное. Тогда.

л-1 п. н По закону больших чисел Нш — = 1 (обозначение «п.н.» означает «почти.

п х=о наверное", т. е. с вероятностью единица, или за исключением множества случаев веро;

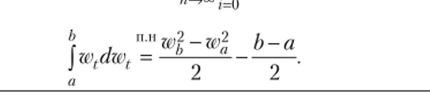

л-1 П. н ятностиой меры нуль). Следовательно, lim? (wr.+ -wt.)2 = t, поэтому.

Как ясно из примера, определение интеграла Ито не очень эффективно для вычисления конкретных интегралов. Это напоминает ситуацию с обычным интегралом Римана, когда для непосредственных вычислений не пользуются его формальным определением, а вместо этого используют формулу Ньютона — Лейбница и правило дифференцирования сложных функций. При вычислении интегралов Ито аналогичную роль играет некий вариант И го правила дифференцирования сложной функции, называемый формулой Ито, или формулой замены переменной в стохастическом интеграле (интеграле Ито).

Определение 8.9. Поток (на (О, 3)) есть семейство N = {N,},>0 ст-алгебр Nt с 3, таких что 0 < s Ns( (т.е. семейство {N(} является возрастающим). Случайный «-мерный процесс {Мф>0 на (О, 3, Р) называется мартингалом относительно потока {А^}^>0 (и относительно Р)у если выполнены следующие условия:

- 1) Mt является Л^-измеримым для всех t

- 2) E (Mt) < оо для всех t;

- 3) E (MsNt) = Mt для всех s > t

- (математическое ожидание в условии 2) и условное математическое ожидание в условии 3) берутся относительно Р = Р°).

Интеграл Ито J fdW может быть определен для более широкого класса функций /, чем V. Во-первых, условие 2) из определения 8.6 может быть ослаблено следующим образом.

- 2') Существует возрастающее семейство а-алгебр Ht, t> 0, такое что:

- а) Wt является мартингалом относительно Ht;

- б) процесс ft является НГ-согласованным.

Отметим, что из а) следует: Ег с Н{. Суть данного обобщения состоит в том, что можно допустить зависимость ft от большего разнообразия событий, чем события из Fn если только Wt остается мартингалом относительно истории процессов /5, s < t. Нетрудно заметить, что в этом случае, как и ранее, можно произвести построение интеграла Ито.

Рассмотрим наиболее важный случай, в котором применимо условие 2'), а условие 2) из определения 8.6 неприменимо.

Предположим, что W,(co) = Wk(t, со) есть k-я координата «-мерного броуновского движения (Wv W2, Wn). Пусть — о-алгебра, порожденная Wj (5j[, •), …, W"(s», •), sk< t. Тогда Wk(t, со) есть мартингал относительно Ft, потому что приращения Wk(s, •) — Wk(ty •) не зависят от F,.

t

при s > t. Таким образом, мы определили J/(л (d)d?k(s, со) для f/ -согла;

о сованных интегрантов f (t, со). Эта конструкция включает в себя такие интегралы, как JW2dWx или Jsin (VE,2 + W?)dW2, содержащие несколько компонент «-мерного броуновского движения (здесь использовано обозначение dWx = dWx(t, о) и т. д.). Этот подход позволяет определить многомерный интеграл Ито следующим образом.

Определение 8.10. Пусть W= (Wv W2,…, Wn) — «-мерное броуновское движение. Обозначим через v^x«(5,T) множество (т х «)-матриц v = [v^t, со)], в которых каждый элемент v^t, со) удовлетворяет условиям 1) и 3) определения 8.6 и условию 2') относительно некоторого потока Н = {#ф>0.

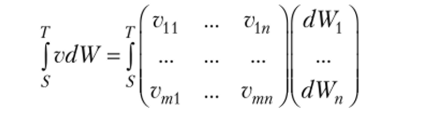

Если vev%*n(S, Г), то, используя матричные обозначения, определим многомерный интеграл Ито

как (т х 1)-матрицу (вектор-столбец), i-я компонента которой есть следую;

п Т

щая сумма (обобщенных) одномерных интегралов Ито: X J vij(5> со)dWj (s, со).

Ms

Если Я = F^ = {F"}tl>o, то опускаем индекс II в обозначении vgxw(5,T) и пишем vmXn(S, 7), а если m = 1, то пишем просто v#(5, 7') вместо v^w(.9,7') и, соответственно, v" (5, 7) вместо vlx" (5, Т). Положим также.

Следующее обобщение интеграла Ито состоит в ослаблении условия 3) определения 8.6 и замене его условием.

Определение 8.11. Через wH(S, 7) обозначим класс процессов f (t, со) е М, удовлетворяющих условию 1) определения 8.6 и условиям 2') и 3'). Аналогично тому как вводилось обозначение для v, мы полагаем wu — р| wn(0, Т) и пишем.

7>0.

в матричном случае wfixn(S, Т) и т. д. Если Н = Fn то вместо z&F (n) (S> Т) пишем w (S, Т) и т. д. Будем также иногда опускать верхний индекс и писать просто F вместо Fn когда размерность ясна из контекста.

Нетрудно заметить, что в этом случае также можно определить интеграл Ито как предел (но вероятности) интегралов от ступенчатых функций.