Задача о поглощении

Зная теперь, что цена покупки, на которую может согласиться фирма А, равна произведению некоторой константы kD на ценность VD для фирмы, А проекта покупки фирмы В, рассмотрим поведение фирмы В. Задавшись вопросом, когда же акционерам фирмы В следует продавать свою фирму, мы, очевидно, получим то же самое дифференциальное уравнение (8.29), а граничные условия теперь примут вид. Держатель длинной… Читать ещё >

Задача о поглощении (реферат, курсовая, диплом, контрольная)

Синергетический эффект слияния/поглощения. Слиянием называют любую форму объединения двух или большего числа существующих фирм в единую фирму. Именно здесь специалисты по теории финансов чаще всего говорят о синергетическом эффекте: «Синергия — условие, состоящее в том, что общий результат превосходит сумму сложенных эффектов; при синергетическом слиянии стоимость после слияния превосходит сумму отдельных фирм до слияния. Если существует синергия, то целое — это больше, чем сумма его частей. Синергией также называют: 2 плюс 2 равняется 5»[1].

Ю. Бригхэм и Л. Гапенски[2] выделяют четыре основных источника синергетического эффекта:

- 1) операционная экономия, возникающая в результате возрастающей отдачи от масштаба в управлении, маркетинге, производстве и распределении;

- 2) финансовая экономия, проявляющаяся в снижении издержек по обслуживанию долга, увеличении способности компании по привлечению заемных средств, лучшей подготовке сделок аналитиками;

- 3) дифференциальная эффективность, означающая, что управление одной из фирм было неэффективным и после слияния ее активы станут более производительными;

- 4) возросшая рыночная мощь как результат ослабления конкуренции.

Постановка задачи о поглощении. Предположим, что поведение фирмы-поглотителя и фирмы-мишени рационально, обе стороны обладают совершенной информацией и одинаково прогнозируют будущее, и попробуем рассмотреть процесс слияния/поглощения с позиций известного метода реальных опционов[3]. Пусть фирма А собирается поглотить фирму В и VA — ценность фирмы A, VB — ценность фирмы В, Vc — ценность объединенной фирмы, VD = Vc — Va — ценность для фирмы А проекта поглощения фирмы Ву I — плата фирмы А акционерам фирмы В за покупку их фирмы. Таким образом, сделка возможна, только если VB< I< VD.

Предположим, что ценность фирмы VB и ценность инвестиционного проекта VDf как обычно, представляют собой геометрические броуновские движения:

где, а и, а — темпы роста и волатильности соответствующих процессов; dw — приращение винеровского случайного процесса.

Анализ проведем в три этапа. Сначала будем считать, что каждая сторона рассматривает цену, которую предлагает другая сторона, как данную. Рассмотрим поведение акционеров фирмы В, которые получили предложение о продаже, и установим, какой должна быть предлагаемая цена, чтобы акционеры фирмы В согласились на данное предложение. Построим безрисковый портфель Ф, состоящий из одного опциона F (VB) продажи фирмы В за общую сумму I и из короткой позиции по F'(VB) единицам актива, который является репликой VB.

Реплика для VB — это такой финансовый актив, цена которого реплицирует, т. е. копирует, воспроизводит стохастические изменения процесса VB. Другими словами, коэффициент корреляции этих двух случайных процессов (VB и цены ренлицирущего актива) в любой момент времени должен быть равен единице.

Ценность такого портфеля.

Держатель длинной позиции будет требовать скорректированной на риск отдачи рРй от актива VB, которая равна приросту капитала aVB плюс поток дивидендов 8BVB. Следовательно, за эту короткую позицию, включающую F'(VB) единиц актива VB, должны за короткий интервал времени заплатить 8BVBF'(VB)dt. Поэтому общая отдача от нашего портфеля за короткий временной промежуток dt равна.

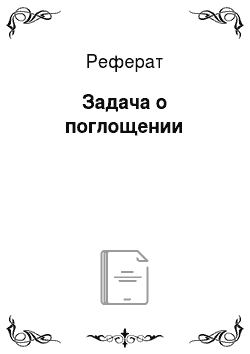

По формуле И то dF = F'(VB)dVB +^F" (VB)(dVB)2, поэтому.

и можно увидеть, что портфель действительно безрисковый. Так как портфель безрисковый, условие отсутствия арбитража имеет вид = гФ (к, где г — безрисковая ставка процента, и получаем.

откуда Общее решение уравнения (8.26) имеет вид F (V) = B{VB' +B2VB2, где (ф,.

Р2 — корни квадратного уравненияа|(3((5−1) + (г-6й)Р-г = 0, таким образом,.

Так как Нщ F (VB) = 0, получаем В1 = 0 и F (VB) = B2VB2.

VB->°o

Граничные условия имеют вид F (VB) = IVB, F'(VB) = -1, где VB — критическая ценность фирмы В, т. е. такая ценность данной фирмы, что оптимальное правило продажи требует продавать фирму В, если VB < VB, и отказаться от предложения со стороны фирмы А, если VB > VB.

Тогда получаем.

Vg тг* т т т/* Р2— 1.

откуда-rL-VB-I, т. е. / = VB^—.

Р2 H2.

Акционерам фирмы В следует принять предложение фирмы А относительно продажи фирмы В, если.

и ПТПРПП-IVTK РГП п ПППТИПНПМ ГНУиЯР и отвергнуть его в противном случае.

Теперь, зная, что цена I, на которую может согласиться фирма В, равна произведению некоторой константы kB на ценность фирмы В, рассмотрим поведение фирмы А. Очевидно, что, определяя для себя оптимальное правило инвестирования, фирма А рассматривает не только изменение во времени своей собственной ценности и ценности фирмы В, но и изменение во времени цепы продажи фирмы В. Точно так же и фирма В при определении своего оптимального инвестиционного правила рассматривает изменение во времени не только своей собственной ценности и ценности фирмы А, но и цены покупки, предлагаемой фирмой А.

Теперь ценность опциона инвестировать является функцией F (VD, VB) обеих переменных VD и VB, и притом однородной первой степени: ясно, что если VD и VB увеличить вдвое, то вдвое же увеличится и /•'(VD, VB).

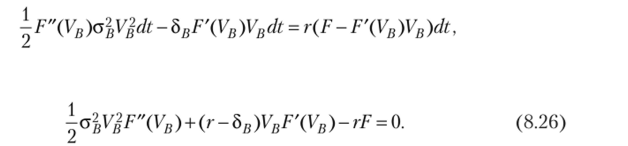

Предполагая, что на рынке существуют реплики для VD и VB, построим безрисковый портфель Ф, содержащий один опцион F (VD, VB), а также короткую позицию по m единицам VD и короткую позицию по п единицам VB. С помощью формулы Иго находим.

где р — коэффициент корреляции между VD и VB.

Для того чтобы портфель Ф был безрисковым, выберем m = F'D, п = FB. Держатель короткой позиции должен платить держателю длинной позиции поток дивидендов

С другой стороны, доходность портфеля Ф должна равняться безрисковой доходности.

Граничные условия имеют следующий вид:

Теперь воспользуемся однородностью и сведем дифференциальное уравнение в частных производных (8.28) к обыкновенному дифференциальному уравнению.

Обозначим р = VD/VB. Тогда где/(р) = F (p, 1).

Поэтому.

Подставляя данные выражения в уравнение (8.28), получаем.

откуда, приводя подобные и деля на VB, находим  Граничные условия принимают вид.

Граничные условия принимают вид.

Любое из данных трех граничных условий может быть выведено из двух остальных. Общее решение уравнения (8.29) имеет вид.

где (32 — корни квадратного уравнения.

Поэтому.

где с2 =о2п-2рgdgb+o2b. Таким образом, (3j > 1; Р2 < 0- Так как/(0) = 0, имеем А2 = 0. Воспользуемся граничными условиями:

Р*.

Разделив первое из этих равенств на второе, видим, что ^—= р* -kB, т. е.

Pi.

V* В Иными словами, — = ——— kn.

vb Pi-1.

Оптимальное инвестиционное правило для фирмы А выглядит следующим образом. Фирма А должна покупать фирму В тогда и только тогда, когда.

где Р) определяется выражением (8.30).

Зная теперь, что цена покупки, на которую может согласиться фирма А, равна произведению некоторой константы kD на ценность VD для фирмы А проекта покупки фирмы В, рассмотрим поведение фирмы В. Задавшись вопросом, когда же акционерам фирмы В следует продавать свою фирму, мы, очевидно, получим то же самое дифференциальное уравнение (8.29), а граничные условия теперь примут вид

и мы придем к решению

где (ф — положительный корень уравнения (8.30). Таким образом, оптимальное правило продажи для фирмы В выглядит следующим образом. Фирме В следует откликнуться на предложение фирмы А тогда и только тогда, когда В -1.

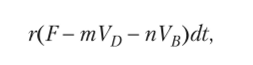

Из формулы (8.31) видим, что kD=^~—, а из формулы (8.32) — что.

Pi.

kB =. При этом / = yjvB Vp. Введем в рассмотрение величину 0 = -^—1. Pi «1.

Это та доля рыночной стоимости фирмы В} которую получат ее собственники в качестве премии. Имеем.

т.е. собственники фирмы В получают 0V?, а фирме Л достается 0/ = 0(1 + 0) V? от суммарного синергетического эффекта слияния V*D -Vg = (20 + 02)V?.

Таким образом, если собственники фирмы В немедленно получают кроме рыночной стоимости своей фирмы еще и процент 0 ее рыночной стоимости в виде премии за продажу, т. е. получают (1 + 0) V? сегодня же, то собственники фирмы А получают от поглощения фирмы В в течение всей будущей деятельности фирмы А инкрементальный денежный ноток, чистая приведенная стоимость которого равна 0(1+0)V? =0V? + 02V?, но сегодня и в ближайшем будущем они, скорее всего, терпят одни лишь убытки.

ПРАКТИКУМ