Практикум.

Бухгалтерский финансовый учет

3] Используя приведенные ниже исходные данные, отразите в «Решении» суммы по хозяйственным операциям и приведите бухгалтерские проводки в учете арендодателя и арендатора на момент передачи оборудования и за год аренды. Исходные данные Арендодатель сдал в аренд}' Арендатору оборудование на срок 1 год. Первоначальная стоимость оборудования 246 000 руб., срок полезногоиспользования 12,5 лет… Читать ещё >

Практикум. Бухгалтерский финансовый учет (реферат, курсовая, диплом, контрольная)

Глава 1. Общие вопросы методологии и организации бухгалтерского (финансового) учета

1.1. Краткий исторический очерк развития бухгалтерского учета

Эссе

Подготовьте эссе, но теме «Прошлое и настоящее бухгалтерского учета». Структура эссе:

- — эволюция теории бухгалтерского учета — основные факторы развития (20% текста);

- — оценка современного состояния теории и практики бухгалтерского учета в Российской Федерации (60% текста). Обязательно выразить личное отношение, но вопросу;

- — перспективы развития, основные тенденции, отличительные черты (20% текста).

Объем: 1 страница.

1.2. Госу дарственное и профессиональное регулирование бухгалтерского (финансового) учета в Российской Федерации и международной практике

Задания

1. Проанализируйте и оцените текущее состояние регулирования бухгалтерского (финансового) учета в Российской Федерации.

Для анализа заполните приведенную ниже таблицу.

Перечень бухгалтерских стандартов, действующих на территории Российской Федерации, и их краткая характеристика

МСФО. | Наименование. | ПБУ. | Классификация объектов регулирования. | |||||

Общего назначения. | По формам отчетности и раскрытиям. | Специфицированные. | ||||||

Отдельные объекты. | Операции. | Участие в других организациях. |

D. о. | |||||

Концепция подготовки и представления финансовой отчетности (Framework for the preparation and presentation of financial statements) | ||||||||

МСФО. | Наименование. | ПБУ. | Классификация объектов регулирования. | |||||

Общего назначения. | По формам отчетности и раскрытиям. | Специфицированные. | ||||||

Отдельные объекты. | Операции. | Участие в других организациях. | S3. о. а | |||||

IFRS 1. | Первое применение МСФО (Firsttime adoption of international financial reporting standards) | |||||||

IFRS 2. | Выплаты долевыми инструментами (выплаты, основанные на акциях). (Share-based payment) | |||||||

IFRS 3. | Объединение бизнесса (Business combinations) | |||||||

IFRS 4. | Договоры страхования (Insurance contracts) | |||||||

IFRS 5. | Выбытие внеоборотных активов, удерживаемых для продажи, и прекращенная деятельность (Non-current assets held for sale and discontinued operations) | |||||||

IFRS 6. | Разведка и оценка минеральных ресурсов (Exploration for and evaluation of mineral resources) | |||||||

IFRS 7. | Финансовые инструменты: раскрытие информации (Financial instruments: disclosures) | |||||||

IFRS 8. | Сегментная отчетность (Segment reporting) | |||||||

IFRS 9. | Финансовые инструменты (Financial instruments) | |||||||

IFRS 10. | Консолидированная финансовая отчетность (Consolidated financial statements) | |||||||

IFRS 11. | Совместная деятельность (Joint arrangements) | |||||||

IFRS 12. | Раскрытие информации об участии в других предприятиях (Disclosure of interests in other entities) | |||||||

МСФО. | Наименование. | ПБУ. | Классификация объектов регулирования. | |||||

Общего назначения. | По формам отчетности и раскрытиям. | Специфицированные. | ||||||

Отдельные объекты. | Операции. | Участие в других организациях. | S3. 2> о об. | |||||

IFRS 13. | Оценка справедливой стоимости (Fair value measurement) | |||||||

IFRS 14. | Счета отложенных тарифных разниц (Regulatory defenal accounts) | |||||||

IFRS 15. | Выручка, но договорам с покупателями (Revenue from contracts with customers) | |||||||

МСФО (IAS) 1. | Представление финансовой отчетности (Presentation of financial statements) | |||||||

МСФО 2. | Запасы (Inventories). | |||||||

МСФО 7. | Отчеты о движении денежных средств (Cash flow statements) | |||||||

МСФО 8. | Учетная политика изменения в бухгалтерских оценках и ошибки (Accounting policies, changes in accounting estimates and Eirors) | |||||||

МСФО 10. | События после окончания отчетного периода (Events after the balance-sheet date) | |||||||

МСФО 11. | Договоры строительного подряда (Construction contract) | |||||||

МСФО 12. | Налоги на прибыль (Income taxes) | |||||||

МСФО 16. | Основные средства (Property, plant and equipment) | |||||||

МСФО 17. | Аренда (Leases) | |||||||

МСФО 18. | Выручка (Revenue) | |||||||

МСФО 19. | Вознаграждения работникам (Employee benefits) | |||||||

МСФО 20. | Учет правительственных субсидий и раскрытие информации о правительственной помощи (Accounting for government grants and disclosure of government assistance) | |||||||

МСФО. | Наименование. | ПБУ. | Классификация объектов регулирования. | |||||

Общего назначения. | По формам отчетности и раскрытиям. | Специфицированные. | ||||||

Отдельные объекты. | Операции. | Участие в других организациях. | S3. о. а | |||||

МСФ0 21. | Влияние изменений валютных курсов (The effects of changes in foreign exchange rates) | |||||||

МСФО 23. | Затраты по займам (Borrowing costs) | |||||||

МСФО 24. | Раскрытие информации о связанных сторонах (Related party disclosures) | |||||||

МСФО 26. | Учет и отчетность по программам пенсионного обеспечения (пенсионным планам) (Accounting and reporting by retirement benefit plans) | |||||||

МСФО 27. | Отдельная финансовая отчетность (Separate financial sta tements) | |||||||

МСФО 28. | Учет инвестиций в ассоциированные компании (Accounting for investments in associates) | |||||||

МСФО 29. | Финансовая отчетность в условиях гиперинфляции (Financial reporting in hyperinflationary economies) | |||||||

МСФО 30. | Раскрытие информации в финансовой отчетности банков и аналогичных финансовых институтов (Disclosures in the financial statements of banks and similar financial institutions) | |||||||

МСФО 31. | Финансовая отчетность об участии в совместной деятельности (Financial reporting of interests in joint ventures) | |||||||

МСФО 32. | Финансовые инструменты: раскрытие и представление информации (Financial instruments: disclosure and presentation) | |||||||

МСФО 33. | Прибыль на акцию (Earnings per share) | |||||||

МСФО. | Наименование. | ПБУ. | Классификация объектов регулирования. | |||||

Общего назначения. | По формам отчетности и раскрытиям. | Специфицированные. | ||||||

Отдельные объекты. | Операции. | Участие в других организациях. | S3. 2> о. а | |||||

МСФО 34. | Промежуточная финансовая отчетность {Interim financial reporting) | |||||||

МСФО 35. | Прекращаемая деятельность (Discontinuing operation) | |||||||

МСФО 36. | Обесценивание активов {Impairment of assets) | |||||||

МСФО 37. | Резервы, условные обязательства и условные активы {Provisions, contingent liabilities and contingent assets) | |||||||

МСФО 38. | Нематериальные активы {intangible assets) | |||||||

МСФО 39. | Финансовые инструменты: признание и оценка {Financial instruments: recognition and measurement) | |||||||

МСФО 40. | Инвестиционная собственность {Investment property) | |||||||

МСФО 41. | Сельское хозяйство {Agriculture) | |||||||

- 2. Выбери те правильный ответ.

- 1. Регулирование бухгалтерского учета осуществляется:

- а) исключительно Минфином России;

- б) в пределах предоставленных полномочий Минфина России и профессионал ьным сообществом.

- 2. Регулирование бухгалтерского учета осуществляется:

- а) на одном уровне;

- б) на четырех уровнях.[1]

- 4. МСФО:

- а) входят в систему нормативного регулирования на территории Российской Федерации;

- б) не входят в систему нормативного регулирования на территории Российской Федерации.

- 1.3. Цели и задачи бухгалтерского (финансового) учета в управленческом цикле

Задание

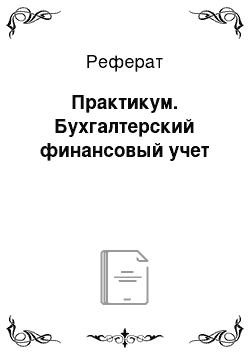

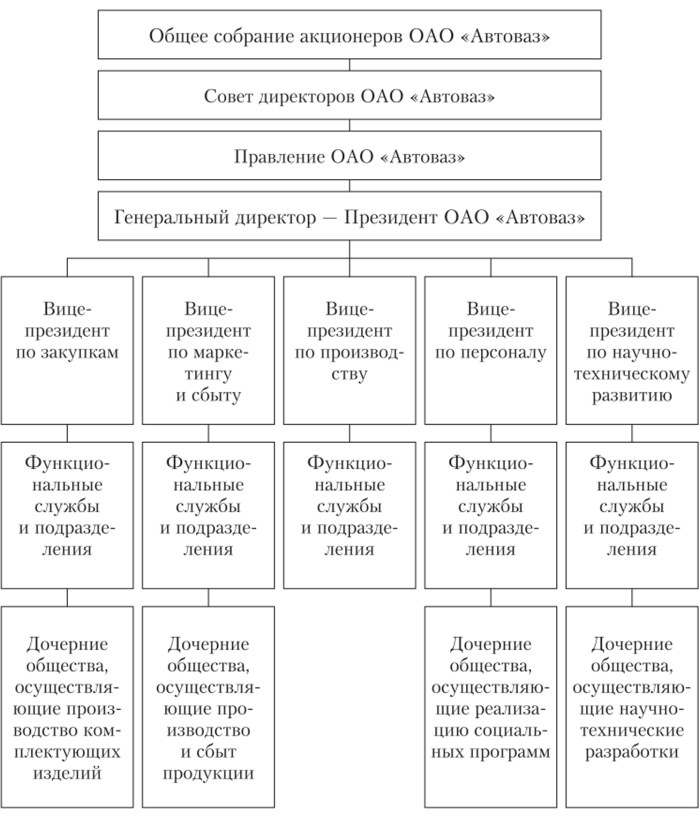

Подготовьте блок-схему взаимодействия бухгалтерской службы с другими структурными подразделениями в рамках действующих организационных структур, представленных на рис. П. 1, П. 2.

Рис. П. 1. Организационная структура ОАО «Автоваз».

Рис. П. 2. Организационная структура ОАО «РЖД».

1.4. Методология бухгалтерского (финансового) учета: предмет, объекты, метод

Задания

1. Проведите экономическую классификацию активов и источников финансирования, перечисленных в таблице, по укрупненным группам объектов бухгалтерского учета.

Экономическая классификация.

Виды активов и источников финансирования. | Укрупненные группы объектов учета. | |||

Внеоборотные активы. | Оборотные активы. | Капитал. | Обязательства. | |

Задолженность перед поставщиком. | ||||

Виды активов и источников финансирования. | Укрупненные группы объектов учета. | |||

Внеоборотные активы. | Оборотные активы. | Капитал. | Обязательства. | |

Производственное здание. | ||||

Электронные платы. | ||||

Банковский кредит. | ||||

Эхолокатор | ||||

Окислитель. | ||||

Собственный капитал. | ||||

Обязательства перед бюджетом по налоговым платежам. | ||||

Обязательства по оплате труда. | ||||

Оборудование. | ||||

Запатентованная технологическая документация. | ||||

Денежные средства на расчетном счете. | ||||

Денежные средства на валютном счете. | ||||

Канифоль. | ||||

Нераспределенная прибыль прошлых лет. | ||||

Рабочий инструмент со сроком эксплуатации 1 год. | ||||

В отчетном периоде по расчетному счету проведены операции:

- — на расчетный счет зачислена выручка от покупателя 600 000 руб.;

- — перечислены денежные средства на карточные счета сотрудников 400 000 руб.;

- — возвращен беспроцентный займ учредителю 100 000 руб.;

- — получен кредит в размере 1 0 руб.;

- — перечислен аванс поставщику 700 000 руб.

- 3. На основании приведенных ниже исходных данных:

- — рассчитайте неизвестное значение активов, капитала и обязательств для каждого из вариантов;

- — руководствуясь основным бухгалтерским уравнением, составьте балансы организаций.

Исходные данные

Показатель. | Вариант 1. | Вариант 2. | Вариант 3. |

Оборотные активы, руб. | 345 000,00. | 217 000,00. | |

Краткосрочные обязательства, руб. | 165 800,00. | 125 400,00. | 135 000,00. |

Капитал и резервы, руб. | 320 000,00. | 450 000,00. | |

Долгосрочные обязательства, руб. | 109 200,00. | 55 700,00. | |

Внеоборотные активы, руб. | 430 000,00. | 235 100,00. | 459 600,00. |

4. Найдите ошибки в группировках объектов бухгалтерского учета.

Актив: денежные средства, обязательства по банковскому кредиту, административное здание, сырье, станок с электронным управлением, задолженность, но налогам и сборам, задолженность покупателей и заказчиков, признанные расходы отчетного периода, товары отгруженные, вклад в уставный капитал дочерней организации, убыток отчетного периода.

Пассив: добавочный капитал, резервный капитал, задолженность подотчетного лица, обязательства по авансам, полученным от покупателей; займ выданный; обязательства перед поставщиками.

Бизнес-кейс

Автозаправка и зона отдыха

На 176-м километре трассы Москва — Санкт-Петербург открылся после реконструкции автозаправочный комплекс сети АЗС «Сургутнефтегаз».

Автомобилисты будут приятно удивлены тем, что на автозаправке «Сургутнефтегаз» теперь можно не только заправить машину качественным бензином, но и бесплатно подкачать шины, пропылесосить салон автомобиля, а также отдохнуть, вкусно перекусить, купить в дорогу необходимые товары, воспользоваться бесплатным Интернетом.

В результате реконструкции, которая проводилась с сентября 2014 г. по февраль 2015 г., установлено технологическое оборудование, отвечающее новейшим стандартам: пластиковые трубы, двустенные резервуары. Кроме того, построено здание магазина с экспресс-кафе, установлены высокоточные топливораздаточные колонки, оборудован навес, организованы удобные площадки для въезда и выезда. На АЗС установлено только экономичное и экологичное светодиодное освещение. Для большегрузного и легкового транспорта предусмотрена автостоянка.

Станция укомплектована четырьмя двусторонними топливораздаточными колонками Gilbarco Veeder-Root, через которые реализуются бензин Аи-92, Аи-95, Аи-98 и дизельное топливо. Одна из колонок — высокоскоростная, через нее отпускается дизельное топливо для большегрузного транспорта. Топливо соответствует экологическому стандарту Евро-5.

Для удобства посетителей при АЗС построен просторный торговый зал. В магазине можно приобрести автомасла, автохимию, продукты в дорогу, соки, воды и другие сопутствующие товары.

В интерьер торгового зала органично вписывается кафе, где установлено профессиональное оборудование для приготовления напитков, хотдогов, сэндвичей, ароматного кофе. В меню кафе представлен широкий ассортимент хот-догов, традиционный итальянский сэндвич Panini из специально приготовленного хлеба, свежая и вкусная выпечка. Для посетителей создана уютная зона отдыха, есть уголок самообслуживания, где можно приобрести отменный кофе от лучших производителей, воспользовавшись автоматической кофемашиной производства Германии. На выбор посетителей — эспрессо, капучино и другие кофейные напитки.

Спектр услуг максимально широкий. На АЗС бесплатно можно воспользоваться пылесосом для уборки салона, компрессором для подкачки автошин. Клиентам предлагается новая услуга — бесплатный Wi-Fi, что особенно важно для тех, кто, находясь в пути, желает оставаться на связи и в курсе новостей.

Очень удобно, что клиентам предоставляется выбор различных форм оплаты: с использованием топливной смарт-карты «Сургутнефтегаз», международных пластиковых карт, а также за наличный расчет[2].

Вопросы и задания

- 1. Какие проводки из перечисленных ниже были отражены в бухгалтерском учете исходя из информации новости:

- — дебет счета 08 — кредит счета 60;

- — дебет счета 51 — кредит счета 66;

- — дебет счета 20 — кредит счета 70;

- — дебет счета 20 — кредит счета 69?

- 2. Какие бухгалтерские записи будут отражаться в бухгалтерском учете в связи с деятельностью автозаправочного комплекса, перечня услуг и сервисов, описанных в новости?

- 3. Дополните перечень бухгалтерских проводок не менее чем пятью записями.

Задания

1. Составьте баланс на 31.05.2015 по форме, приведенной в параграфе 1.4 учебника.

Исходные данные

- 1. Остатки по счетам синтетического учета на 31.05.2015 (тыс. руб.): счет 01 «Основные средства» — 94 030; счет 02 «Амортизация основных средств» — 26 000; счет 04 «Нематериальные активы» — 47 400; счет 05 «Амортизация нематериальных активов» — 13 900; счет 09 «Отложенные налоговые активы» — 3000; счет 10 «Материалы» — 6000; счет 19 «НДС по приобретенным ценностям» — 1640; счет 20 «Основное производство» — 200 000; счет 43 «Готовая продукция» — 117 000; счет 51 «Расчетные счета» — 3000; счет 60 «Расчеты с поставщиками и подрядчиками», субсчет «Расчеты с поставщиками» — 100 500, «Авансы выданные» — 17 500; счет 62 «Расчеты с покупателями и заказчиками», субсчет «Расчеты с покупателями» — 48 000, субсчет «Авансы полученные» — 167 400; счет 63 «Резервы по сомнительным долгам» — 22 000; счет 66 «Расчеты по краткосрочным кредитам» — 165 000; счет 68 «Расчеты по налогам и сборам» — 7000; счет 69 «Расчеты по социальному страхованию и обеспечению» — 3500; счет 70 «Расчеты по оплате труда» — 75 000; счет 71 «Расчеты с подотчетными лицами» — 700; счет 73 «Расчеты с персоналом по прочим операциям» — 23 000; счет 77 «Отложенные налоговые обязательства» — 15 010; счет 80 «Уставный капитал» — 34 000; счет 83 «Добавочный капитал» — 26 000; счет 84 «Нераспределенная прибыль» —определить самостоятельно.

- 2. Остатки по счетам синтетического учета на 31.05.2016 (тыс. руб.): счет 01 «Основные средства» — 70 400; счет 02 «Амортизация основных средств» — 24 000; счет 04 «Нематериальные активы» — 4200; счет 05 «Амортизация нематериальных активов» — 1000; счет 08 «Вложения во внеоборотные активы» — 130 000; счет 09 «Отложенные налоговые активы» — 9500; счет 10 «Материалы» — 5700; счет 19 «НДС по приобретенным ценностям» — 4000; счет 20 «Основное производство» — 242 000; счет 41 «Товары» — 67 000; счет 43 «Готовая продукция» — 32 000; счет 50 «Касса» — 4000; счет 51 «Расчетные счета» — 10 900; счет 58 «Финансовые вложения», субсчет «Предоставленные займы (на срок свыше одного года)» — 70 000; счет 60 «Расчеты с поставщиками и подрядчиками», субсчет «Расчеты с поставщиками» — 103 000, «Авансы выданные» — 54 000; счет 62 «Расчеты с покупателями и заказчиками», субсчет «Расчеты с покупателями» — 180 000, субсчет «Авансы полученные» — 91 800; счет 63 «Резервы по сомнительным долгам» — 7000; счет 66 «Расчеты по краткосрочным кредитам» — 300 200; счет 68 «Расчеты по налогам и сборам» — 6500; счет 69 «Расчеты по социальному страхованию и обеспечению» — 1200; счет 70 «Расчеты по оплате труда» — 14 600; счет 71 «Расчеты с подотчетными лицами» — 400; счет 73 «Расчеты с персоналом по прочим операциям» — 5000; счет 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по депонированным суммам» — 3000, субсчет «Расчеты с кредиторами» — 300, субсчет «Расчеты с дебиторами» — 8400; счет 77 «Отложенные налоговые обязательства» — 1100; счет 80 «Уставный капитал» — 34 000; счет 83 «Добавочный капитал», субсчет «Переоценка основных средств» — 22 000; счет 84 «Нераспределенная прибыль» — значение предыдущего периода; счет 99 «Прибыль отчетного периода» — определить самостоятельно.

- 2. Подготовьте Отчет о финансовых результатах за 20X5 г. на основе

приведенных ниже исходных данных.

Исходные данные

Операции за два сопоставимых периода (тыс. руб.):

Дебет. | Кредит. | 20X5 г. | 20X4 г. |

62 «Расчеты с покупателями и заказчиками». | 90 «Продажи», субсчет 1 «Выручка». | ||

90 «Продажи», субсчет 2 «Себестоимость продаж». | 20 «Основное производство». | ||

41 «Товары». | |||

44 «Расходы на продажу». | |||

90 «Продажи», субсчет 3 «НДС». | 68 «Расчеты по налогам и сборам». | ||

90 «Продажи», субсчет 9 «Прибыль (убыток) от продаж». | 99 «Прибыли и убытки». | ||

76 «Расчеты с прочими дебиторами и кредиторами». | 91 «Прочие доходы», субсчет 1 «Проценты от предоставленных займов». | ||

76 «Расчеты с прочими дебиторами и кредиторами». | 91 «Прочие доходы», субсчет 1 «Доходы от сдачи имущества в аренду». | ||

91 «Прочие расходы», субсчет 2 «Расходы, связанные со сдачей имущества в аренду». | 76 «Расчеты с прочими дебиторами и кредиторами». | ||

91 «Прочие расходы», субсчет 3 «НДС по доходам от сдачи имущества в аренду». | 68 «Расчеты с бюджетом». | ||

91 «Прочие расходы», субсчет 2 «Проценты по кредитам». | 66 «Расчеты по кредитам». | ||

91 «Прочие расходы», субсчет 2 «Отчисления в резерв по сомнительным долгам». | 76 «Расчеты с прочими дебиторами и кредиторами». | ||

91 «Прочие расходы», субсчет 2 «Штрафы, пени по хозяйственным договорам». | 76 «Расчеты с прочими дебиторами и кредиторами». | ||

91 «Прочие расходы», субсчет 2 «Прибыли (убытки) прошлых лет, выявленные в отчетном году». | 84 «Нераспределенная прибыль». | ||

84 «Нераспределенная прибыль». | 91 «Прочие расходы» субсчет 2 «Прибыли (убытки) прошлых лет, выявленные в отчетном году». |

- 3. Используя приведенные ниже исходные данные:

- 1) определите финансовый результат деятельности, если собственный капитал на конец периода равен 300;

- 2) рассчитайте сумму доходов, если расходы равны 1200;

- 3) выявите, как результат деятельности может повлиять на имущественное положение организации;

- 4) определите сумму активов на конец периода при неизменности обязательств.

Исходные данные

№. | Баланс на начало периода. | Сумма. | Отчет о финансовых результатах. |

Активы. | Доходы. | ||

Обязательства. | Расходы. | ||

Собственный капитал. | Финансовый результат. |

4. Подготовьте Отчет о движении денежных средств на основе приведенных ниже исходных данных.

Исходные данные

Расширенный бухгалтерский баланс

на 31 декабря 20X1 г.

Публичное акционерное общество «XXX».

Статьи. | На начало периода, руб. | На конец периода, руб. | Разница, руб. | Увеличение/уменьшение, руб. |

Активы. | ||||

Внеоборотные активы. | ||||

Основные средства. | 505 000,00. | 715 000,00. | ||

(Начисленная амортизация). | (68 000,00). | (103 000,00). | ||

Итого основных средств. | 437 000,00. | 612 000,00. | ||

Оборотные активы. | ||||

Запасы. | 110 000,00. | 144 000,00. | ||

Расходы будущих периодов. | 5000,00. | 1000,00. | ||

Дебиторская задолженность, в том числе: | ||||

покупатели и заказчики. | 55 000,00. | 47 000,00. | ||

Финансовые вложения. | 127 000,00. | 115 000,00. | ||

Денежные средства. | 15 000,00. | 46 000,00. | ||

Итого оборотные активы. | 312 000,00. | 353 000,00. | ||

Всего активов (баланс). | 749 000,00. | 965 000,00. | ||

Капитал. | ||||

Уставный капитал. | 200 000,00. | 276 000,00. |

Статьи. | На начало периода, руб. | На конец периода, руб. | Разница, руб; | Увеличение/уменьшение, руб. |

Добавочный капитал. | 115 000,00. | 189 000,00. | ||

Нераспределенная прибыль. | 132 000,00. | 140 000,00. | ||

Итого. | 447 000,00. | 605 000,00. | ||

Обязательства. | ||||

Долгосрочные обязательства. | ||||

Заемные средства (облигационный займ). | 245 000,00. | 295 000,00. | ||

Итого долгосрочных обязательств. | 245 000,00. | 295 000,00. | ||

Краткосрочные обязательства. | ||||

Кредиторская задолженность перед: | ||||

поставщиками. | 43 000,00. | 50 000,00. | ||

персоналом. | 9000,00. | 12 000,00. | ||

бюджетом. | 5000,00. | 3000,00. | ||

Итого краткосрочные обязательства. | 57 000,00. | 65 000,00. | ||

Всего обязательств. | 302 000,00. | 360 000,00. | ||

Всего капитал и обязательства (баланс). | 749 000,00. | 965 000,00. |

Расширенный отчет о финансовых результатах за период с 1 января 20X1 г. по 31 декабря 20X1 г.

Статьи. | Сумма, руб. |

Выручка. | 698 000,00. |

Себестоимость продаж. | (520 000,00). |

Валовая прибыль. | 178 000,00. |

Управленческие расходы (в том числе износ основных средств 37 000). | (147 000,00). |

Прибыль от продаж. | 31 000,00. |

Доходы и расходы от неоперационной деятельности: | |

проценты к получению. | 6000,00. |

проценты к уплате. | (23 000,00). |

Доходы от продажи ценных бумаг. | 12 000,00. |

Убытки от выбытия основных средств. | (3000,00). |

Итого доходы и расходы от неоперационной деятельности. | (8000,00). |

Прибыль до налогообложения. | 23 000,00. |

Текущий налог на прибыль. | (7000,00). |

Чистая прибыль. | 16 000,00. |

Прочие операции, не связанные с операционной деятельностью, произошедшие в отчетном периоде:

- — приобретены ценные бумаги на сумму 78 000 руб.;

- — реализованы ценные бумаги на сумму 102 000 руб. Стоимость приобретения этих ценных бумаг — 90 000 руб.;

- — приобретены основные средства на сумму 120 000 руб.;

- — реализованы основные средства за 5000 руб. Первоначальная стоимость — 10 000 руб., накопленный износ — 2000 руб.;

- — выпущены облигации общим номиналом 100 000 руб. и па безналичной основе обменены на основные средства;

- — выплачено 50 000 руб. по облигациям, по которым наступил срок погашения;

- — выпущено 15 200 руб. простых акций номинальной стоимостью 5 руб. на сумму 150 000 руб.;

- — выплачены дивиденды в размере 8000 руб.

- 1.5. Принципы организации бухгалтерского (финансового) учета

Бизнес-кейс

Проведите сравнительный анализ учетной политики АК «АЛРОСА» (ОАО), раскрытой в составе финансовой отчетности за 2014 г., на соответствие требованиям положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008).

Источники данных:

- — ПБУ 1/2008. URL: http://www.minfin.ru — раздел «Бухгалтерский учет и отчетность»; подразделы «Бухгалтерский учет», «Законодательные и иные нормативные правовые акты», «Положения по бухгалтерскому учету».

- — учетная политика АК «АЛРОСА» (ОАО) за 2014. URL: http://www. alrosa.ru — раздел «Инвесторам и акционерам», «Финансовые результаты и годовые отчеты», «Финансовая отчетность по РСБУ».

Задание

В целях лучшего понимания требований к компетенции бухгалтера оцените свою личную профессиональную компетентность, используя табл. 1.8. Проставьте «+» у компетенций, которыми вы обладаете, и «-» — напротив тех, которыми вы не обладаете. Для оценки используйте методику удельного веса положительных ответов в их общей сумме: подсчитайте уровень личной профессиональной компетентности как отношение суммы положительных ответов к общему количеству обобщенных требований, предусмотренных профессиональным стандартом. Полученные результаты используйте для последующего профессионального развития, повышения уровня знаний, умений и навыков. Особого внимания потребуют те области, по которым будут даны отрицательные ответы.

Творческие задания

1. Подготовьте обзор примеров непрофессионального поведения бухгалтеров по информации открытых источников сети Интернет.

Структура обзора: — название проявления непрофессионального поведения бухгалтера; — краткое описание непрофессиональных действий; — источник информации. Объем обзора — 1 страница с тремя любыми примерами. 2. Опишите содержание компонентов профессиограммы. Заполните таблицу.

Компонент профессиограммы. | Содержание компонента. |

1. Содержание труда — карьерные ориентиры. | |

2. Профессионально важные личностные качества — профиль личности. | |

2.1. Психофизиологические параметры. | |

2.2. Личностные качества. | |

2.3. Интеллектуальные качества. | |

3. Профессиональное поведение — деловой стиль. | |

4. Смысложизненные ориентиры — самоактуализации. | |

5. Социализация, отношение к коллегам. | |

б. Требования к профессиональной подготовке. | |

7. Занимаемый сегмент на рынке труда. | |

7.1. Родственные профессии. | |

7.2. Диапазон должностей. | |

7.3. Возможность предпринимательской и индивидуальной трудовой деятельности. | |

8. Медицинские противопоказания. |

Глава 2. Бухгалтерский (финансовый) учет активов, обязательств, капитала, доходов и расходов 2.1. Бухгалтерский (финансовый) учет активов

Задания

1. На основании информации о хозяйственных операциях по долгосрочным вложениям укажите корреспондирующие счета по каждой операции; рассчитайте суммы, отмеченные знаком «?».

Операции за март 20X5 г.

№. п/н. | Дата. | Документ и содержание хозяйственной операции. | Сумма, руб. | Корреспонденция счетов. | |

Дебет. | Кредит. | ||||

Остаток по счету 08 на 01 марта. | 118 000,00. | ||||

Акт приема-передачи № 7. Поступил от поставщика слесарный станок:

|

| ||||

№. п/п. | Дата. | Документ и содержание хозяйственной операции. | Сумма, руб. | Корреспонденция счетов. | |

Дебет. | Кредит. | ||||

Счет транспортной организации. Акцептован предъявленный счет на доставку станка:

|

| ||||

Счет за установку станка. Акцептован предъявленный счет за установку станка:

|

| ||||

Счет строительной организации за выполненные работы по строительству производственного корпуса:

|

| ||||

Оплачено с расчетного счета:

|

| ||||

2. Отразите и обоснуйте все бухгалтерские проводки по описанной ниже ситуации. Укажите первичные документы, на основании которых операции могут быть отражены в учете. Ответ приведите в форме указанного ниже «Решения».

Исходные данные

ООО «Дельта» оплатило с расчетного счета комплект научно-технической продукции по проекту концепции «Полежаевский парк — Ренессанс» на основании предварительного договора с ЗАО «Концерн» о заключении в будущем договора купли-продажи комплекта научно-технической продукции.

Комплект НТП, представляющий собой предпроектные разработки, получен ООО «Дельта». Одновременно от ЗАО «Концерн» получен счетфактура. Цена комплекта — 100 тыс. руб.

Решение.

Содержание хозяйственной операции. | Сумма. | Корреспонденция счетов. | |

Дебет. | Кредит. | ||

- 3. Взяв за основу приведенные ниже исходные данные:

- 1) оформите первичные бухгалтерские документы по операции поступления слесарного станка: акты приема-передачи, инвентарную карточку, — используя типовые формы № ОС-1 и № ОС-6;

- 2) отразите на счетах бухгалтерского учета операции по учету поступления слесарного станка;

- 3) определите первоначальную стоимость слесарного станка;

- 4) рассчитайте суммы, отмеченные знаком «?».

Исходные данные

№. п/п. | Дата. | Документ и содержание хозяйственной операции. | Сумма, руб; | Корреспонденция счетов. | |

Дебет. | Кредит. | ||||

08.03.Х 1. | Акт приема-передачи № 7. Поступил от поставщика слесарный станок:

|

| |||

09.03.Х1. | Счет транспортной организации. Акцептован предъявленный счет на доставку станка:

|

| |||

09. 03. Х1. | Счет за установку станка. Акцептован предъявленный счет за установку станка:

|

| |||

25. 03. Х1. | Счет строительной организации за выполненные работы по строительству производственного корпуса. Акцептован предъявленный счет:

|

| |||

10.04.Х1. | Оплачено с расчетного счета:

|

| |||

4. Используя приведенные ниже исходные данные, отразите на счетах бухгалтерского учета операции по учету поступления основных средств. Определите стоимость оборудования, переданного в монтаж.

Исходные данные

№ п/п. | Документ и содержание хозяйственной операции. | Сумма, руб. |

Акт № 3. Принято от ОКСа в эксплуатацию законченное строительством здание цеха. | 568 000,00. |

№ п/п. | Документ и содержание хозяйственной операции. | Сумма, руб. |

Акт № 4. Принят безвозмездно станок по изготовлению гвоздей по рыночной стоимости. | 102 000,00. | |

Счет завода-изготовителя. Поступило за плату оборудование для монтажа: — покупная стоимость; — НДС. |

| |

Акт сдачи оборудования в монтаж. Передано со склада в монтаж приобретенное оборудование. | ||

Акт приема-передачи № 7. Отражена в учете стоимость оборудования, не требующего монтажа, внесенного учредителями в виде вклада в уставный капитал. | 175 800,00. |

- 5. На основании приведенных ниже исходных данных рассчитайте амортизацию объекта основных средств за 2014 г. каждым из допустимых ПБУ 6/01 способов:

- — линейным;

- — уменьшаемого остатка;

- — по сумме чисел лет срока полезного использования;

- — пропорционально объему выпущенной продукции.

Проанализируйте полученные результаты с точки зрения влияния на текущие финансовые результаты деятельности.

Исходные данные

ЗАО «К» приобрело швейное оборудование на сумму 236 000 руб., в том числе НДС 36 000 руб. Оплата произведена с расчетного счета. При вводе в эксплуатацию установлен срок полезного использования 5 лет. Организация произвела в январе 20X1 г. продукции в объеме 100 шт. Темп прироста выпуска продукции составлял 5% в течение первого года выпуска. В последующие годы выпуск продукции запланирован в том же, неизменном, объеме.

Решение оформите в регистрах «Расчет амортизации».

Линейный способ.

№. п/п. | Группы и виды основных средств. | Балансовая стоимость объектов, руб. | Номер амортизационной группы. | Срок полезного использования. | Сумма амортизации за месяц. | Дебетуемые счета. |

Способ уменьшаемого остатка.

Год эксплуатации. | Остаточная стоимость. | Расчет суммы амортизации. | Сумма амортизации. |

1-й. | |||

2-й. | |||

3-й. | |||

4-й. | |||

Итого. | X. | X. |

Способ списания стоимости, но сумме чисел лег срока полезного использования[3]

Год эксплуатации. | Расчет суммы амортизации. | Сумма амортизации. |

1-й. | ||

2-й. | ||

3-й. | ||

4-й. | ||

Итого. | X. |

Способ пропорционально объему выпущенной продукции.

Год эксплуатации. | Расчет суммы амортизации. | Сумма амортизации. |

1-й. | ||

2-й. | ||

3-й. | ||

4-й. | ||

Итого. | X. |

Решение.

Содержание хозяйственной операции. | Сумма. | Корреспонденция счетов. | |

Дебет. | Кредит. | ||

Хозяйственные операции Арендодателя | |||

Хозяйственные операции Арендатора | |||

7. Используя приведенные ниже исходные данные, отразите суммы по хозяйственным операциям и приведите бухгалтерские проводки в учете лизингодателя и лизингополучателя на момент передачи оборудования и в течение отчетного года.

Исходные данные

- — оборудование стоимостью 3800 тыс. руб. сдано в лизинг на 3 года;

- — оборудование относится к 5-й амортизационной группе;

- — арендная плата по договору составляет 20 000 руб.;

- — арендный процент — 1000 руб.

Лизинговое оборудование учитывается на балансе л из и f i го полу чател я.

Решение[4]

Содержание хозяйственной операции. | Сумма. | Корреспонденция счетов. | |

Дебет. | Кредит. | ||

Хозяйственные операции Лизингодателя | |||

Хозяйственные операции Лизингополучателя | |||

№. п/п. | Документ и содержание хозяйственной операции. | Сумма, руб. |

Акт приема-передачи № 3. Отражается в учете приобретенный патент на право использования уникальной технологии производства пива (в течение 10 лет):

|

| |

Счет ООО «Консалт». Акцептован счет за консультационные услуги, связанные с приобретением патента:

|

| |

Учредительный договор, акт приема-передачи № 6. Оприходована стоимость авторского права в счет вклада в уставный капитал (срок полезного использования — 15 лет). | 16 500,00. | |

Акт приема-передачи № 7. Оприходовано безвозмездное получение права на применение торговой марки от ООО «Маша и Даша» (срок действия права — 20 лет). | 67 000,00. | |

Расчет бухгалтерии. Начислена амортизации (линейным способом) но поступившим объектам НМ А:

|

| |

Переданы в счет вклада в уставный капитал другой организации НМА по согласованной стоимости. | 150 000,00. | |

Списаны с баланса НМЛ, переданные в счет вклада в уставный капитал другой организации:

|

| |

Определен и списан финансовый результат вложений в уставный капитал другой организации. |

документу ежемесячная плата провайдеру составляет 18 тыс. руб., в том числе НДС — 3 тыс. руб.

2. Издательство приобрело исключительные имущественные права по авторским договорам (предмет авторских договоров — редакторская подготовка и привлечение авторов серии книг-справочников) на издание, переиздание и распространение книг-справочников на сумму 30 тыс. руб., в том числе НДС — 5 тыс. руб. Срок использования имущественных прав в договоре и в передаточном акте не указан. В авторских договорах есть ссылка на часть первую п. 1 ст. 27 Федерального закона № 110-ФЗ «Об авторском праве и смежных правах».

Согласно ст. 27 «Срок действия авторского права» авторское право действует в течение всей жизни автора и 70 лет после его смерти, кроме случаев, предусмотренных настоящей статьей. Право авторства, право на имя и право на защиту репутации автора охраняются бессрочно.

10. На основе приведенных ниже исходных данных отразите в форме «Решения» суммы по хозяйственным операциям и приведите бухгалтерские проводки.

Исходные данные

В качестве вклада по договору простого товарищества организация передала объект основных средств и 30 000 руб. Первоначальная стоимость объекта основных средств — 20 000 руб., сумма начисленной амортизации на момент передачи — 4000 руб.

Решение

Содержание хозяйственной операции. | Сумма. | Корреспонденция счетов. | |

Дебет. | Кредит. | ||

Отражена сумма денежных средств, внесенных в счет вклада по договору простого товарищества. | |||

Отражена сумма первоначальной стоимости передаваемого объекта основных средств. | |||

Отражена сумма начисленной амортизации. | |||

Отражена сумма остаточной стоимости передаваемого объекта. | |||

- 11. Выберите правильный ответ.

- 1. Капитальные вложения — это долгосрочные инвестиции:

- а) в модернизацию основных средств;

- б) в продажу основных средств;

- в) в капитальный ремонт основных средств;[5]

- 3. Оборот, но дебету счета 08 «Вложения во внеоборотные активы» показывает:

- а) затраты отчетного месяца, связанные с капитальными вложениями;

- б) расходы по вводу объектов в эксплуатацию;

- в) списание затрат, не включенных в первоначальную стоимость объектов.

- 4. Отрицательная деловая репутация отражается на счете:

- а) 91 «Прочие доходы и расходы»;

- б) 98 «Доходы будущих периодов»;

- в) 99 «Прибыли и убытки».

- 5. Затраты по приобретению объектов природопользования отражаются на счете:

- а) 01 «Основные средства»;

- б) 04 «Нематериальные активы»;

- в) 08 «Вложения во внеоборотные активы»;

- 6. Первоначальная стоимость основных средств может быть изменена в случаях:

- а) частичной ликвидации;

- б) продажи;

- в) изменения места их эксплуатации в организации.

- 7. Передача в монтаж оборудования, требующего монтажа, отражается записью:

- а) Д 08 К 07;

- б) Д 01 К 07;

- в) Д 60 К 07.

- 8. Приобретенное право аренды недвижимого имущества согласно действующим российским нормативным документам:

- а) учитывается на балансе в качестве основных средств;

- б) учитывается на забалансовых счетах;

- в) не подлежит учету.

- 12. На основе приведенных ниже исходных данных:

- 1) отразите суммы по хозяйственным операциям и приведите бухгалтерские проводки;

- 2) определите экономические показатели:

- — стоимость сырья;

- — стоимость услуг транспортной компании;

- — сумму НДС, подлежащую вычету в связи с его уплатой поставщику. Исходные данные

Организация приобрела сырье, необходимое для производства продукции. Стоимость сырья согласно документам поставщика 159 300 руб., в том числе НДС — 24 300 руб. Стоимость доставки сырья согласно документам транспортной компании — 14 750 руб., в том числе НДС — 2250 руб. Сырье оприходовано на склад. Счета поставщика и транспортной компании оплачены.

Согласно учетной политике предприятия фактическая себестоимость материалов формируется на счете 10 «Материалы».

Решение.

Содержание хозяйственной операции. | Сумма. | Корреспонденция счетов. | |

Дебет. | Кредит. | ||

Отражены фактические затраты на приобретение сырья. | |||

Отражена сумма НДС. | |||

Отражена стоимость услуг транспортной компании. | |||

Отражена сумма НДС. | |||

Отражена сумма НДС, подлежащая вычету. | |||

Отражена сумма денежных средств, перечисленных поставщику материалов. | |||

Отражена сумма денежных средств, перечисленных транспортной компании. | |||

13. На основе приведенных ниже исходных данных отразите суммы по хозяйственным операциям и приведите бухгалтерские проводки в форме «Решение».

Исходные данные

Согласно учетной политике организации поступление материалов отражается с использованием счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей».

В январе 20X5 г. в организацию поступили расчетные документы на приобретаемые материалы. Согласно документам стоимость приобретаемых материалов — 40 120 руб., в том числе НДС — 6120 руб. Учетная стоимость материалов — 32 000 руб. Материалы оплачены в январе 20X5 г., фактически поступили в организацию в феврале.

Решение.

Дата. | Содержание хозяйственной операции. | Сумма. | Корреспонденция счетов. | |

Дебет. | Кредит. | |||

Январь 2015 г. | Отражена стоимость материалов согласно документам поставщика. | |||

Отражена сумма НДС, подлежащая уплате поставщику. | ||||

Отражена сумма денежных средств, перечисленных поставщику материалов. | ||||

Окончание таблицы

Дата. | Содержание хозяйственной операции. | Сумма. | Корреспонденция счетов. | |

Дебет. | Кредит. | |||

Февраль 2015 г. | Отражена сумма учетной стоимости материалов. | |||

Отражена разница между фактической себестоимостью приобретенных материалов и их стоимостью по учетным ценам. | ||||

- 14. Выберите правильный ответ.

- 1. В качестве готовой продукции к бухгалтерскому учету принимаются активы:

- а) полностью укомплектованные;

- б) технические и качественные характеристики выпущенной продукции соответствуют условиям договора;

- в) сданы на склад, полностью укомплектованы, но не приняты заказчиком по условиям договора.

- 2. Единицу бухгалтерского учета готовой продукции организации выбирают:

- а) по номенклатурным номерам, партиям, однородным группам из установленного перечня учетной политики организации;

- б) самостоятельно, исходя из сложившейся бухгалтерской практики и управленческой необходимости, а также внутреннего стандарта предприятия;

- в) оба варианта верны.

- 3. Отражены принятые на склад в качестве готовой продукции полуфабрикаты собственного производства по нормативной (плановой) себестоимости, предназначенные для реализации на сторону;

- а) Д 43 К 21;

- б) Д 43 К 40;

- в) Д 40 К 21.

- 4. Оприходование готовой продукции на склад отражается по фактической производственной себестоимости записью:

- а) Д 43 К 20;

- б) Д 20 К 43;

- в) Д 40 К 21.[6]

- б) Д 43 К 79;

- в) Д 79 К 43.

- 6. Инвентарный счет 43 «Готовая продукция» предназначен для бухгалтерского учета:

- а) поступления готовой продукции на склад из производства по плановой производственной себестоимости;

- б) процесса реализации готовой продукции, выполненных работ и оказанных услуг по фактической производственной себестоимости;

- в) движения и остатков готовой продукции на складе по фактической производственной себестоимости.

- 7. Готовая продукция и товары отгруженные оцениваются в бухгалтерском учете:

- а) по текущей рыночной стоимости;

- б) по фактической производственной себестоимости, учтенной на счетах бухгалтерского учета;

- в) по комиссионной стоимости, установленной договором консигнации.

- 8. Сдача готовой продукции на склад из производственных подразделений оформляется следующими документами:

- а) приемными актами и другими первичными документами исходя из особенностей производства;

- б) техническим паспортом;

- в) карточками складского учета.

- 9. Порядок учета готовой продукции на складе аналогичен учету:

- а) материально-производственных запасов;

- б) незавершенного производства;

- в) основных средств.

- 10. Учет готовой продукции на складе и в бухгалтерии ведется только:

- а) в стоимостных показателях;

- б) в тыс. руб.;

- в) в натуральных, условно-натуральных и стоимостных показателях.

- 11. Излишки готовой продукции, выявленные инвентаризацией, включаются в состав:

- а) валовой прибыли;

- б) прочих доходов;

- в) добавочного капитала.

- 12. Себестоимость готовой продукции (работ, услуг) формируется на основе расходов:

- а) прочих;

- б) по обычным видам деятельности;

- в) но приобретении внеоборотных активов.

- 13. Текущий учет движения готовой продукции ведется:

- а) по фактической производственной себестоимости;

- б) по полной фактической себестоимости;

- в) по учетным ценам.

- 14. Учет наличия и движения готовой продукции осуществляется на счете:

- а) 40 «Выпуск продукции (работ, услуг)»;

- б) 41 «Товары»;

- в) 43 «Готовая продукция».

- 15. Образование резерва под снижение стоимости готовой продукции отражается записью:

- а) Д 43 К 14;

- б) Д 14 К 91;

- в) Д 91 К 14.

- 16. Восстановление резерва под снижение стоимости готовой продукции отражается записью:

- а) Д 14 К 84;

- б) Д 14 К 91;

- в) Д 91 К 14.

- 15. На основе приведенных ниже исходных данных:

- — отразите суммы по хозяйственным операциям и приведите бухгалтерские проводки;

- — рассчитайте финансовый результат от продажи продукции.

Исходные данные

Организация реализует продукцию на условиях доставки ее до покупателя. Стоимость отгруженной продукции — 236 000 руб., в том числе НДС (по действующим ставкам), себестоимость отгруженной продукции — 180 000 руб. Расходы по доставке продукции покупателю — 5000 руб.

Решение

Содержание хозяйственной операции. | Сумма. | Корреспонденция счетов. | |

Дебет. | Кредит. | ||

Отражена договорная стоимость отгруженной продукции. | |||

Отражена сумма НДС. | |||

Отражена себестоимость отгруженной продукции. | |||

Отражены расходы по доставке продукции. | |||

Отражена сумма прибыли от продажи продукции. | |||

- 16. Выберите один правильный ответ.

- 1. Лимит остатка наличных денежных средств в кассе устанавливается:

- а) руководителем организации по согласованию с банком;

- г) банком;

- д) не устанавливается.

- 2. Предельный размер расчетов наличными денежными средствами между юридическими лицами составляет:

- а) 200 000 руб.;

- б) 2 100 000 руб.;

- в) ие установлен.

- 3. К денежным документам, которые могут храниться в кассе организации, относятся:

- а) вексель на предъявителя;

- б) купоны на скидки;

- в) платежные поручения.

- 4. Погашение обязательств перед поставщиком наличными денежными средствами отражается бухгалтерской проводкой:

- а) дебет 62 — кредит 50;

- б) дебет 50 — кредит 60;

- в) дебет 60 — кредит 50.

- 5. Выдача денежных средств под отчет отражается бухгалтерской проводкой:

- а) дебет 50 — кредит 71;

- б) дебет 70 — кредит 50;

- в) дебет 71 — кредит 50.

- 6. По полученным и израсходованным денежным средствам подотчетные лица отчитываются:

- а) отчетом о проделанной работе;

- б) авансовым отчетом;

- в) не отчитываются.

- 7. Сумма недостачи денежных средств, выявленная по результатам инвентаризации кассы, отражается бухгалтерской проводкой:

- а) дебет 50 — кредит 91;

- б) дебет 71 — кредит 50;

- в) дебет 84 — кредит 50.

- 8. Формой безналичных расчетов не являются:

- а) расчеты по аккредитиву;

- б) расчеты в форме перевода электронных денежных средств;

- в) расчеты бартером.[7]

- в) выдачей наличных денежных средств из кассы кредитной организации.

- 10. Первичным документом, служащим основанием для бухгалтерского учета операций по расчетному счету, является:

- а) выписка банка;

- б) платежное поручение;

- в) приходной кассовый ордер.

- 11. Начисление резерва по сомнительным долгам отражается записью:

- а) дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)» — кредит счета 63 «Резервы по сомнительным долгам»;

- б) дебет счета 20 «Основное производство» — кредит счета 63 «Резервы по сомнительным долгам»;

- в) дебет счета 91 «Прочие доходы и расходы», субсчет 91.2 «Прочие расходы» — кредит счета 63 «Резервы по сомнительным долгам».

- 12. Поступления дебиторской задолженности, ранее списанной за счет резерва по сомнительным долгам, отражаются бухгалтерской записью:

- а) дебет счета 51 — кредит счета 91;

- б) дебет счета 51 — кредит счета 99;

- в) дебет счета 99 — кредит счета 76.

- 17. На основе приведенных ниже исходных данных:

- — составьте бухгалтерские записи;

- — отразите суммы по хозяйственным операциям и дайте бухгалтерские проводки.

Исходные данные

Из кассы организации на командировочные расходы работнику выдано 14 000 руб. Согласно представленному работником по возвращении из командировки и утвержденному руководителем организации авансовому отчету командировочные расходы составили 12 700 руб. Остаток в размере 1300 руб. внесен работником в кассу организации.

Решение

Содержание хозяйственной операции. | Сумма. | Корреспонденция счетов. | |

Дебет. | Кредит. | ||

Сумма денежных средств, выданных под отчет на командировочные расходы. | |||

Сумма командировочных расходов. | |||

Сумма остатка денежных средств, возвращенных работником в кассу организации. | |||

18. Используя приведенные ниже исходные данные, отразите суммы по хозяйственным операциям и приведите бухгалтерские проводки.

Исходные данные

На расчетный счет организации поступили денежные средства:

- — 18 000 руб. от покупателя за отгруженную продукцию;

- — 50 000 руб. от учредителя денежный взнос в уставный капитал;

- — 300 000 руб. — долгосрочный кредит банка.

Решение

Содержание хозяйственной операции. | Сумма. | Корреспонденция счетов. | |

Дебет. | Кредит. | ||

Сумма денежных средств, поступивших от покупателя. | |||

Сумма поступившего взноса в уставный капитал. | |||

Сумма полученного кредита банка. | |||

19. Используя приведенные ниже исходные данные, отразите суммы по хозяйственным операциям и приведите бухгалтерские проводки. Исходные данные

С расчетного счета перечислены денежные средства:

- — 15 000 руб. поставщику за приобретенные материалы;

- — 17 000 руб. налоги в бюджет;

- — 20 000 руб. заимодавцу возвращен краткосрочный заем.

Решение

Содержание хозяйственной операции. | Сумма. | Корреспонденция счетов. | |

Дебет. | Кредит. | ||

Сумма денежных средств, перечисленная поставщику. | |||

Сумма перечисленных налогов. | |||

Сумма возвращенного займа. | |||

20. Используя приведенные ниже исходные данные, отразите суммы по хозяйственным операциям и приведите бухгалтерские проводки в форме «Решение».

Исходные данные

С расчетного счета организации сняты денежные средства в сумме 300 000 руб. для выплаты заработной платы. Заработная плата выдана работникам в размере 280 000 руб. Не выданная в установленный срок заработная плата в сумме 20 000 руб. возвращена в банк на расчетный счет.

Решение

Содержание хозяйственной операции. | Сумма. | Корреспонденция счетов. | |

Дебет. | Кредит. | ||

Сумма денежных средств, поступивших в кассу организации. | |||

Содержание хозяйственной операции. | Сумма. | Корреспонденция счетов. | |

Дебет. | Кредит. | ||

Сумма выданной заработной платы. | |||

Сумма заработной платы, которая списана на депонент. | |||

Сумма денежных средств, возвращенных в банк. | |||

21. Используя приведенные ниже исходные данные, отразите суммы по хозяйственным операциям и приведите бухгалтерские проводки в форме «Решение».

Исходные данные

Организация предоставила денежный заем юридическому лицу сроком на 6 мес. в сумме 100 000 руб. иод 30% годовых. Согласно договору проценты начисляются и выплачиваются ежемесячно. По истечении указанного срока получены средства в погашение займа.

Решение

Содержание хозяйственной операции. | Сумма. | Корреспонденция счетов. | |

Дебет. | Кредит. | ||

Отражена сумма предоставленного краткосрочного займа. | |||

Начислены проценты по предоставленному займу (оформляется ежемесячно). | |||

Получены проценты по договору займа (оформляется ежемесячно). | |||

Зачислены средства, полученные в погашение займа. | |||

22. Ознакомьтесь с приведенными ниже исходными данными и выразите профессиональное суждение: следует ли признавать сумму в 500 тыс. руб. дебиторской задолженностью?

Исходные данные

ПАО «1» и ПАО «2» заключили договор хранения от 03.04.20X1 сроком действия до 31.12.20X1. Дополнительным соглашением от 03.01.20X2 срок действия договора продлен до 01.12.20X2. Согласно п. 1.6 договора передача продукции поклажедателем (ст. 886 ГК РФ) оформляется говарно-транспортными накладными, являющимися неотъемлемой частью договора. В соответствии с и. 4.1 договора хранения хранитель обязан по первому требованию поклажедателя возвратить принятый на хранение товар.

В соответствии с условиями заключенного договора передан на хранение товар на сумму 2 000 000,79 руб. Факт получения товара подтвержден накладными, содержащими подписи уполномоченных представителей сторон, заверенными печатями юридических лиц.

Поклажедатель обратился с письмом от 27.08.20X3 к хранителю возвратить товар. Товар на сумму 500 тыс. руб. хранителем не возвращен.

Обращение истца к ответчику письмом от 27.08.20X3 № 20 с просьбой вернуть товар оставлено последним без ответа.

23. Используя приведенные ниже исходные данные, отразите операции по созданию резерва по сомнительным долгам в форме «Решение» из задания 2.

Исходные данные

Согласно учетной политике организация создает резерв ежеквартально. По итогам проведенной инвентаризации за I квартал были выявлены следующие суммы задолженностей покупателей:

- — ООО «Звезда» — 60 000 руб.;

- — ЗАО «Космос» — 40 000 руб.;

- — ООО «Белка и Стрелка» — 75 000 руб.

Эта задолженность признана сомнительной.

В течение текущего года ООО «Звезда» оплатило свой долг; в III квартале истек срок исковой давности у ЗАО «Космос»; ООО «Белка и Стрелка» обязательство не исполнило, но у него не истек срок исковой давности.

2.2. Бухгалтерский (финансовый) учет обязательств и капитала

Задания

1. На основе приведенных данных отразите на счетах операции по учету образования и погашения краткосрочных кредитов.

Решение

№. п/п. | Содержание операции. | Сумма, руб. |

Получен краткосрочный кредит для приобретения материалов на 3 мес. | 300 000,00. | |

Приобретены материалы за счет заемных средств. | 300 000,00. | |

Погашен полученный кредит. | 300 000,00. | |

Уплачены проценты за пользование кредитом (из расчета 15% годовых). | ||

Получен в марте валютный кредит для расчетов с иностранным поставщиком (15 000 долл. США по курсу 56 руб. за 1 долл.). | ||

Погашен в июле валютный кредит (курс 57 руб. за 1 долл. США). | ||

Уплачены проценты за пользование валютными заемными средствами (10% годовых). |

Решение

Содержание хозяйственной операции. | Сумма. | Корреспонденция счетов. | |

Дебет. | Кредит. | ||

Получен краткосрочный кредит для приобретения материалов на 3 мес. | |||

Приобретены материалы за счет заемных средств. | |||

Содержание хозяйственной операции. | Сумма. | Корреспонденция счетов. | |

Дебет. | Кредит. | ||

Погашен полученный кредит. | |||

Уплачены проценты за пользование кредитом (из расчета 15% годовых). | |||

Получен в марте валютный кредит для расчетов с иностранным поставщиком (15 000 долл. США по курсу 56 руб. за 1 долл.). | |||

Погашен в июле валютный кредит (курс 57 руб. за 1 долл. США). | |||

Уплачены проценты за пользование валютными заемными средствами (10% годовых). | |||

2. Используя приведенные ниже исходные данные, проведите расчет обязательств. Отразите обязательства бухгалтерскими записями.

Исходные данные

В начале апреля организация получила заем в сумме 5 000 000 руб. сроком на 6 мес. под 20% годовых. Проценты начисляются и перечисляются заимодавцу ежемесячно в конце месяца. Сумма основного долга возвращается в конце срока займа.

Решение

Содержание хозяйственной операции. | Сумма. | Корреспонденция счетов. | |

Дебет. | Кредит. | ||

3. Составьте бухгалтерский регистр — расчетно-платежную ведомость на заработную плату рабочим цеха № 2 за март 20X5 г. по приведенной ниже учебной форме.

Справочные данные. | Соболева В. И. | Козлов Н. Б. | Рощина Е. Д. | Миронов Р. Т. |

Возраст, лет. | ||||

Справка о наличии детей. | ||||

Семейное положение. | Замужем. | Женат. | 11е замужем. | Алименты на одного ребенка. |

Начислена за март основная заработная плата, руб. | 3500,00. | 3700,00. | 2600,00. | 3800,00. |

Справочные данные. | Соболева В. И. | Козлов Н. Б. | Рощина Е. Д. | Миронов Р. Т. |

Доплата за работу в ночное время, руб. | 35,00. | 180,00. | ; | 210,00. |

Премия, руб. | 700,00. | 800,00. | 300,00. | 500,00. |

Аванс за первую половину месяца, руб. | 1500,00. | 1300,00. | 800,00. | 1000,00. |

Расчетно-платежная ведомость на заработную плату рабочим цеха № 2 за март 20X5 г. (учебная форма)

№. п/п. | Ф.И.О. | Начислено по видам оплат. | Удержано по видам удержаний. | Сумма к выплате. | |||||

Итого. | Итого. | ||||||||

- 4. Проведите расчет удержаний из заработной платы и определите сумму к выдаче на основе условий задания 3.

- 5. Отразите все выполненные хозяйственные операции по учету расчетов с работниками по заработной плате на основе условий заданий 3 и 4, используя форму «Решение» задания 2.

- 6. На основе приведенных ниже исходных данных:

- — определите базу налогообложения по налогу на прибыль;

- — рассчитайте налог, подлежащий уплате в бюджет.

Исходные данные

Организация осуществляет производственную деятельность и не является профессиональным участником рынка ценных бумаг.

По итогам отчетного года получена прибыль от основной деятельности на сумму 53 000 тыс. руб. и убыток от продажи акций, не обращающихся на организованном рынке ценных бумаг, на сумму 1200 тыс. руб.[8]

Учетной политикой выручка признается методом начисления.

Во II квартале текущего отчетного периода продажи Общества составили 300 000 тыс. руб., себестоимость продаж 250 000 тыс. руб. По итогам деятельности в первом квартале прибыль составила 20 000 тыс. руб.

Организация владеет 4000 обыкновенных акций Дочернего общества. По итогам деятельности за предыдущий год годовым собранием акционеров Дочернего общества было принято решение о выплате дивидендов по акциям в размере 500 руб. на одну акцию.

8. Ознакомившись с приведенными ниже исходными данными, определите, когда у организации возникали обязательства по платежам за загрязнение окружающей среды, обязанность по отражению расчетов с бюджетом по платежам.

Исходные данные

Постановление правительства РФ от 28.08.1992 № 632 «Об утверждении Порядка определения платы и ее предельных размеров за загрязнение окружающей природной среды, размещение отходов, другие виды вредного воздействия» установило плату за загрязнение окружающей среды.

Конкретные размеры платы определяло Минприроды России.

Верховный суд РФ от 28.03.20X2 № ГКПИ 20X2−178 признает Постановление № 632 незаконным, определив, что плата за загрязнение окружающей среды — это налоговый платеж, следовательно, ее должен устанавливать закон, а не постановление правительства.

Кассационная коллегия Верховного суда РФ оставила это решение без изменения (определение от 04.06.20X2 № КАС 02−232).

Конституционный суд РФ 10.12.20X2 в своем определении № 284−0 признал экологические платежи не налогом, а фискальным сбором, который не регулируется НК РФ.

Верховный суд РФ 12.02.2003 повторно рассмотрел дело о законности Постановления № 632 (решение № ГКПИ 03−49). И, согласившись с Конституционным судом РФ по поводу того, что фискальный платеж — плата за загрязнение окружающей среды — может быть установлен постановлением правительства, одновременно признал недействующими два положения.

Во-первых, это п. 2 Постановления № 632, согласно которому нормативы экологических платежей должно было устанавливать Минприроды России.

Во-вторых, пункт 9 Порядка определения платы за загрязнение окружающей среды, утвержденного Постановлением № 632. Этот пункт обязывал предприятия перечислять экологические платежи в сроки, которые также устанавливало Минприроды России, а при нарушении этих сроков разрешало списывать суммы недоимок по инкассо.

Правительство РФ пыталось обжаловать это решение Верховного суда РФ, но своим определением от 15.05.2003 № КАС 03−167 он оставил его без изменения.

Правительство РФ 12.06.2003 утвердило новое Постановление за № 344 «О нормативах платы за выбросы».[9]

- а) законодательством РФ независимо от вида деятельности предприятия;

- б) законодательством РФ в зависимости от вида деятельности предприятия;

- в) предприятием самостоятельно.

- 2. Начисление налога на имущество отражается бухгалтерской записью:

- а) Дебет счета 26 «Общехозяйственные расходы» — кредит счета 68 «Расчеты по налогам и сборам»;

- б) дебет счета 91 «Прочие доходы и расходы» — кредит счета 68 «Расчеты по налогам и сборам»;

- в) дебет счета 99 «Прибыли и убытки» — кредит счета 68 «Расчеты по налогам и сборам».

- 3. Начисление налога на имущество отражается бухгалтерской записью:

- а) дебет счета 91 «Прочие доходы и расходы» — кредит счета 68 «Расчеты по налогам и сборам»;

- б) дебет счета 90 «Продажи» — кредит счета 68 «Расчеты по налогам и сборам»;

- в) дебет счета 99 «Прибыли и убытки» — кредит счета 68 «Расчеты по налогам и сборам».

- 4. Бухгалтерская запись: дебет счета 90 «Продажи» — кредит счета 68 «Расчеты по налогам и сборам» означает:

- а) зачет налоговыми органами налога на добавленную стоимость;

- б) перечисление бюджету сумм налога на добавленную стоимость;

- в) начислен налог на добавленную стоимость по проданной продукции.

- 5. Начисление налога на добавленную стоимость по проданной продукции, оказанным услугам и выполненным работам в соответствии с учетной политикой по моменту оплаты отражается в бухгалтерском учете записью:

- а) дебет счета 90 — кредит счета 76;

- б) дебет счета 90 — кредит счета 68;

- в) дебет счета 68 — кредит счета 76.

- 10. Отразите на счетах учета операции по формированию и использованию резервного капитала, используя форму «Решение» из задания 2. Хозяйственные операции за отчетный период

№. п/п. | Содержание операции. | Сумма, руб; |

Направлена нераспределенная прибыль отчетного года на формирование резервного капитала. | 100 000,00. | |

Получен эмиссионный доход от выпуска акций по цене выше номинала:

|

|

№. п/п. | Содержание операции. | Сумма, руб. |

Начислены дивиденды акционерам за счет средств резервного капитала. | 150 000,00. | |

Покрыт убыток прошлых лет за счет средств резервного капитала. | 60 000,00. | |

Часть резервного капитала направлена на увеличение уставного капитала. | 80 000,00. |

11. Используя форму «Решение» задания 2, отразите хозяйственные операции на основании данных о формировании уставного капитала и расчетах с учредителями, исходя из условия 100% оплаты акций в течение 7 дней с момента регистрации организации.

Заполните аналитический регистр бухгалтерского учета по приведенной ниже форме.

Исходные данные

№. п/п. | Содержание операции. | Сумма, руб. |

Поступили от акционера «1» и акционера «2» — физических лиц средства в счет оплаты доли в уставном капитале:

|

| |

Юридическим лицом — коммерческой организацией внесены в счет оплаты акций — доли в уставном капитале:

|

| |

В собственность организации учредителем передано производственное здание. | 320 000,00. | |

В счет оплаты доли в уставном капитале поступили долгосрочные ценные бумаги от государственного учреждения. | 11 000,00. | |

Учтен уставный капитал после регистрации юридического лица. Уставный капитал полностью оплачен учредителями: двумя физическими лицами, коммерческой организацией, государственным учреждением. |

Аналитический регистр к счету 80 «Уставный капитал».

№ п/п. | Учредители. | Содержание хозяйственной операции. | Сумма, руб. | Корреспонденция счетов. | |

Дебет. | Кредит. | ||||

12. На основании выписки из устава отразите хозяйственные операции на счетах бухгалтерского учета, используя форму «Решение» задания 2.

Выписка из устава ПАО «Газпром».

Статья 5. Уставный капитал Общества.

- 5.1. Уставный капитал Общества составляет 118 367 564 500 руб. Уставный капитал Общества разделен на 23 673 512 900 обыкновенных именных акций номинальной стоимостью 5 руб. каждая, приобретенных акционерами.

- 5.2. Уставный капитал сформирован в соответствии с законодательством за счет вклада учредителя Общества путем передачи 100 процентов капитала предприятий Общества, контрольных пакетов (не менее 51 процента) акций дочерних акционерных обществ, созданных в соответствии с приложением № 2 к Указу Президента Российской Федерации от 5 ноября 1992 г. № 1333, а также принадлежащих Государственному газовому концерну «Газпром» долей участия (пакетов акций) в имуществе российских и зарубежных предприятий, объединений и организаций и иного имущества указанного концерна, приватизация которого не запрещена законодательством. Размещение акций первого выпуска осуществлено в соответствии с пунктом 4 Указа Президента Российской Федерации от 5 ноября 1992 г. № 1333 и пунктами 4 и 5 распоряжения Президента Российской Федерации от 26 января 1993 г. № 58-рп.

- 5.3. Уставный капитал Общества может быть при необходимости: увеличен путем увеличения номинальной стоимости акций или размещения дополнительных акций; уменьшен путем уменьшения номинальной стоимости акций или сокращения их количества, в том числе путем приобретения и погашения части размещенных акций Общества в соответствии с настоящим Уставом1.

- 23. Бухгалтерский (финансовый) учет продаж

Задания

1. Отразите в решении хозяйственные операции, суммы и бухгалтерские проводки на основании перечня хозяйственных операций в исходных данных.

Рассчитайте суммы, обозначенные знаком «?».

Исходные данные

1.

№. п/п. | Содержание хозяйственной операции. | Сумма, руб. |

Сданы на склад готовые изделия по фактической себестоимости. | 35 000,00. | |

Оплачено «Трансавто» за перевозку готовой продукции со склада на товарную станцию. | 600,00. | |

Зачислено на расчетный счет от покупателей за реализованную продукцию. | 48 380,00. | |

Выделен НДС, но реализованной продукции. |

1 URL: http://www.gazprom.ru.

№. п/п. | Содержание хозяйственной операции. | Сумма, руб. |

Списывается фактическая себестоимость отгруженной продукции. | 34 000,00. | |

Списываются расходы на продажу. | ||

Определен финансовый результат. |

2.

№. п/п. | Документ и содержание хозяйственной операции. | Сумма, руб. |

Ведомость распределения расхода материалов Отпущены со склада материалы:

|

| |

Ведомость начисления заработной платы Начислена заработная плата:

|

| |

Ведомость начисления заработной платы Начислен ЕСН (в установленном размере) на заработную плату всех категорий работников. | ||

Платежное требование № 123 Акцептован счет ОАО «Водоканал» за оказанные услуги:

|

| |

Платежное требование Mb 15 801 Акцептован счет за оказанные услуги связи:

|

| |

Акцептован счет ОАО «ДОМ» за аренду:

|

| |

Расчет бухгалтерши Начислена амортизация:

|

|

№ и/и. | Документ и содержание хозяйственной операции. | Сумма, руб. |

Расчет бухгалтерии. Ведомость распределения ОПР Списываются и распределяются общепроизводственные расходы по видам продукции (заказам). | ||

Расчет бухгалтерии. Ведомость распределения ОХР Списываются и распределяются общехозяйственные расходы по видам продукции (заказам). |

Решение

Содержание хозяйственной операции. | Сумма. | Корреспонденция счетов. | |

Дебет. | Кредит. | ||

2. Отразите в форме «Решение» задания 1 хозяйственные операции по формированию учетной и фактической себестоимости поступившей на склад готовой продукции на счетах бухгалтерского учета.

Рассчитайте процентное отношение фактической себестоимости поступления с остатком к их стоимости по учетным (плановым) ценам.

Исходные данные

Плановая себестоимость выпущенной продукции — 84 900 руб. Фактическая себестоимость — 87 500 руб.

- 3. Используя приведенные ниже исходные данные:

- — признайте в бухгалтерском учете произведенные затраты — укажите бухгалтерские проводки;

- — рассчитайте фактическую себестоимость изготовленных деталей.

Исходные данные

В цехе вспомогательного производства организации изготовлены детали, используемые в основном производстве, в количестве 10 штук. В отчетном периоде при изготовлении деталей были осуществлены следующие затраты:

- — материалы — 7000 руб.;

- — заработная плата — 15 000 руб.;

- — страховые взносы во внебюджетные фонды — 3900 руб.;

- — амортизация основных средств — 800 руб.

Решение.

Содержание хозяйственной операции. | Сумма. | Корреспонденция счетов. | |

Дебет. | Кредит. | ||

Отражена стоимость израсходованных материалов. | |||

Содержание хозяйственной операции. | Сумма. | Корреспонденция счетов. | |

Дебет. | Кредит. | ||

Отражена сумма начисленной заработной платы. | |||

Отражена сумма страховых взносов. | |||

Отражена сумма начисленной амортизации. | |||

Отражена сумма фактической себестоимости изготовленных деталей. | |||

- 4. На основе приведенных ниже исходных данных:

- — определите фактическую производственную себестоимость за отчетный период, если незавершенное производство на конец отчетного периода отсутствует;

- — отразите хозяйственные операции по производству продукции в форме «Решение» задания 1.

Исходные данные

Швейная фабрика в соответствии с сезонной производственной программой отшивает сарафаны (продукт 1) и коктейльные платья (продукт 2). На начало отчетного периода в бухгалтерском учете отражены остатки по счетам синтетического учета:

- — незавершенное производство (счет 20) — 34 000 руб.;

- — готовая продукция (счет 43) — 50 000 руб.

Остатки по аналитическим счетам на начало отчетного периода:

- — к синтетическому счету 20: по продукту 1 — 30 000 руб.; по продукту 2 — 4000 руб.;

- — к синтетическому счету 43: по продукту 1 — 40 000 руб.; по продукту 2 — 10 000 руб.

В течение отчетного периода проведены хозяйственные операции за февраль 2015 г.

На основании лимитно-заборной карты отпущены со склада в цех материалы по учетным ценам: ситец 1 — 3505 руб.; атлас — 6300 руб.; кайма — 1400 руб.; стразы — 2000 руб.

На основании требования на материалы отпущены со склада упаковочные материалы: для упаковки сарафанов — 18 200 руб.; для упаковки коктейльных платьев — 26 100 руб.

На основании требования отпущены со склада в цех прочие материалы: для производства сарафанов — 8650 руб.; для производства коктейльных платьев — 10 250 руб.

На основании ведомости начисления и распределения заработной платы начислена заработная плата за пошив: сарафанов — 45 500 руб.; коктейльных платьев — 54 500 руб. Удержан НДФЛ по ставке 13%.

По расчету бухгалтерии по действующим тарифам начислены страховые взносы в Пенсионный фонд, Фонд социального страхования, Федеральный фонд обязательного медицинского страхования.

На основании ведомости выпуска готовой продукции выпущена из производства и сдана на склад готовая продукция.

- 5. Проведите анализ информации, представленной в исходных данных. По результатам анализа ответьте на вопросы (при условии наличия данных):

- — в какой отрасли проводится учет затрат и калькулирование;

- — какие статьи используются для учета затрат и калькулирования;

- — какие калькуляционные единицы используются;

- — какие использовались шифры бухгалтерских счетов, на которых, по вашему мнению, предварительно обобщалась информация о расходах для последующего распределения и калькулирования?

Исходные данные

1. Аэропортовое обслуживание.

Статья расходов. | Расходы, млн руб. | ||||||

Основное производство. | Вспомогательное производство — оперативнотехническое обслуживание. | Прочая неави; аци; ониая деятельность. | |||||

взлетная полоса. | авиационная безопасность. | пользование аэровокзалом. | обслужи ванне пас — сажиров. | обработка грузов. | |||

1. Оплата труда всего состава. | |||||||

2. Отчисления на социальные нужды. | |||||||

3. Амортизация, в том числе: | |||||||

спецавто; транспорт. | |||||||

здания. | |||||||

4. Содержание и эксплуатация зданий, сооружений и оборудования, в том числе: | |||||||

услуги поставщиков. | |||||||

материалы. | |||||||

№. п/п. | Готовая продукция. | Ед. изм. | Количество выработок. | Стоимость сырья. | Зарплата за переработку. | Коэффициент накладных расходов, % | Накладные расходы. | Себестоимость. | Стоимость 1 т. | Полная себестоимость. | Стоимость 1 т. |

1. | Фонды элеватора. Переработано: | ||||||||||

пшеница 3-го класса. | т. | 99,60. | 174 152,40. | 2331,64. | 0,00. | 65 851,91. | 242 336,00. | ||||

мука высшего сорта. | т. | 26,90. | 61 475,81. | 823,07. | 35,30. | 23 245,73. | 85 544,60. | 3180,10. | 85 544,60. | 3180,10. | |

мука 1 -го сорта. | т. | 46,26. | 101 038,40. | 1352,35. | 58,00. | 38 134,11. | 140 554,90. | 3039,02. | 140 554,90. | 3039,02. | |

отруби. | т. | 26,79. | 11 650,80. | 155,99. | 6,69. | 4405,49. | 16 212,28. | 605,16. | 16 212,28. | 606,16. | |

зерновые отходы 2%. | т. | 1,34. | 17,42. | 0,23. | 0,01. | 6,59. | 24,23. | 18,08. | 24,23. | 18,08. | |

2. | Давальческое сырье. Переработано пшеницы 3-го класса: | т. | 142,35. | 0,00. | 3332,41. | 0,00. | 94 116,66. | 97 449,05. | —. | 97 449,05. | —. |

мука высшего сорта. | т. | 35,10. | 0,00. | 1176,34. | 35,30. | 33 223,18. | 34 399,52. | 980,04. | 14 399,52. | 980,04. | |

мука 1 -го сорта. | т. | 70,45. | 0,00. | 1932,80. | 58,00. | 54 587,67. | 56 520,47. | 802,28. | 56 520,47. | 802,28. | |

отруби. | т. | 35,24. | 0,00. | 222,94. | 6,69. | 6295,41. | 6519,34. | 185,00. | 6519,34. | 185,00. | |

зерновые отходы. | т. | 2,98. | 0,00. | 0,33. | 0,01. | 9,41. | 9,744 908. | 3,27. | 9,744 908. | 3,27. | |

пшеница 4-го класса: | т. | 95,87. | 2244,32. | 0,00. | 63 385,77. | 65 630,09. | ; | ; | ; | ||

мука 1-го сорта. | т. | 72,40. | 2132,10. | 95,00. | 60 216,48. | 62 348,58. | 861,17. | ; | ; | ||

отруби. | т. | 24,33. | 1 122 158,00. | 5,00. | 3169,29. | 3281,50. | 134,87. | ; | ; |

Статья расходов. | Ед. изм. | Собственный парк. | Прочие. |

Расходы на оплату труда. | тыс. руб. | 6,00. | 6,00. |

Отчисления на соц. нужды. | тыс. руб. | 2,40. | 2,40. |

Топливо. | тыс. руб. | 1,00. | 1,00. |

Электроэнергия. | тыс. руб. | 0,50. | 0,5. |

Материалы. | тыс. руб. | 11,60. | 11,6. |

Амортизация основных средств. | тыс. руб. | 1,10. | 1,1. |

Прочие. | тыс. руб. | 1,90. | 1,9. |

Итого. | тыс. руб. | 24,50. | 24,5. |

Рентабельность 5%. | 0/. /О. | 1,2. | |

Всего. | тыс. руб. | 24,5. | 25,7. |

Глава 3. Отраслевые особенности бухгалтерского (финансового) учета 3.1. Бухгалтерский (финансовый) учет в промышленности

Творческое задание

Проведите сравнительный анализ двух отраслевых методик по планированию, учету и калькулированию себестоимости продукции.

Выбор двух отраслей для сравнения осуществите из следующего перечня:

- 1) Методические рекомендации по планированию, учету и калькулированию себестоимости продукции на хлебопекарных предприятиях;

- 2) Методические рекомендации по вопросам планирования и учета затрат на производство и реализацию продукции (работ, услуг) на полиграфических предприятиях;

- 3) Методические рекомендации по планированию, учету и калькулированию себестоимости туристского продукта и формированию финансовых результатов у организаций, занимающихся туристской деятельностью;

- 4) Инструкция по планированию, учету и калькулированию себестоимости добычи и обогащения угля (сланца);

- 5) Инструкция по планированию, учету и калькулированию себестоимости продукции на ювелирных предприятиях.

Источник информации: http://base.consultant.ru/.

Результаты анализа представьте в формате презентации.

Рекомендуемая структура презентации:

- • титульный лист: наименование учебного заведения, наименование факультета и кафедры, наименование программы обучения, номер группы, Ф.И.О. исполнителя, дата, тема: Сравнительный анализ методик учета затрат и калькулирования себестоимости в (наименование отрасли);

- • содержание:

- — сравнение методов учета затрат;

- — сравнение методов калькулирования;

- • выводы:

- — принципиальная схема учета затрат в анализируемых отраслях;

- — принципиальная схема калькулирования;

- — на решение каких управленческих задач направлены методики.

Задания

- 1. Используя приведенные ниже исходные данные:

- — рассчитайте фактическую производственную себестоимость заказа № 1 и № 2 за отчетный период;

- — распределите общехозяйственные расходы по заказам № 1 и № 2 пропорционально сумме прямых материальных затрат, заработной плате основных производственных рабочих, общей сумме прямых затрат (форма «Решение 1»);

- — проанализируйте влияние выбора базы распределения общехозяйственных расходов на стратегию ценообразования в целях максимизации финансового результата отчетного периода;

- — отразите хозяйственные операции за отчетный период (форма «Решение 2»),

Исходные данные

Организация ведет учет затрат позаказным методом. В отчетном периоде велось производство двух заказов. Прямые затраты по заказам составили:

Дебет счета 20. | Кредит счетов. | |||

691 | Итого. | |||

Заказ 1. | 200 000,00. | 60 000,00. | ||

Заказ 2. | 50 000,00. | 100 000,00. | ||

Итого. | 250 000,00. | 160 000,00. | ||

Косвенные затраты в составе общехозяйственных расходов — 400 500 руб.

Решение 1.

Расчет процента и суммы общехозяйственных расходов, подлежащих распределению за отчетный период 2015 г.

№ заказа. | База распределения. | Общехозяйственные расходы. | % распределения: (итого гр. 3 / итого гр. 2) • 100%. | Сумма ОХР, относимая на конкретный заказ. |

Заказ 1. | X. | X. | гр. 2? гр. 4. | |

Заказ 2. | X. | X. | гр. 2 • гр. 4. | |

Итого. |

1 Страховые взносы на социальное страхование и пенсионное обеспечение начислены по действующим ставкам.

Содержание хозяйственной операции. | Сумма. | Корреспонденция счетов. | |

Дебет. | Кредит. | ||

- 2. Используя приведенные ниже исходные данные:

- — подсчитайте полную себестоимость продукции за текущий квартал;

- — рассчитайте сумму налогооблагаемой прибыли за текущий квартал;

- — рассчитайте сумму налога на прибыль, в том числе сумму налога, перечисляемую в федеральный бюджет и региональный бюджет по действующим ставкам налога;

- — отразите в приведенной выше форме «Решение 2» все хозяйственные операции, связанные с осуществлением деятельности в текущем квартале, указанные в задании 1.

Исходные данные