Понятие и виды рисков

С учетом этого полезно анализировать активы фирмы и их соотношение. Так, активами с минимальным риском являются деньги в кассе и на расчетном счете. К активам, связанным с малым риском, относятся готовая продукция, сырье и материалы. Среднерисковыми активами являются ценные бумаги; активы высокого риска — дебиторская задолженность предприятий, находящихся в тяжелом финансовом положении, запасы… Читать ещё >

Понятие и виды рисков (реферат, курсовая, диплом, контрольная)

Любая хозяйственная деятельность всегда связана с определенным риском, т. е. возможностью непредвиденного изменения потенциала или результатов работы, как ухудшающих, так и улучшающих положение фирмы. Слово «риск» буквально означает «принятие решения, результат которого не известен заранее». Таким образом, риск — это возможность неудачи, ее мера или вероятность успеха выбора того или иного управленческого решения, характеризующиеся наступлением ущерба или выгоды.

Для принятия эффективных решений необходимо не только знать о возможных рисках, которые с ним связаны, но сделать их качественный стратегический анализ, оценить степень, т. е. вероятность наступления потерь, размер возможного ущерба и приемлемый его уровень.

Расчет прибыльности проекта.

Задание

Акционерному обществу X для внедрения предлагают два рисковых проекта. Исходные данные по каждому проекту представлены в табл. 12.1.

Таблица 12.1

Характеристика проектов, предложенных для реализации компании X

Параметры. | Проект 1. | Проект 2. | ||||

Вероятность события. | 0,3. | 0,5. | 0,2. | 0,4. | 0,1. | 0,5. |

Поступления, млн руб. | ||||||

Ставка дисконтирования — г = 6%.

Какой проект должны выбрать акционеры исходя из максимизации прибыли?

Решение

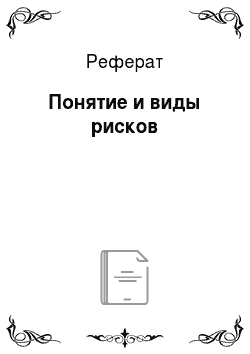

1. Вначале необходимо вычислить доходность — математическое ожидание поступлений за три года с учетом ставки дисконтирования.

2. Затем определяем меру риска — среднеквадратическое отклонение. Проект 1:

Проект 2:

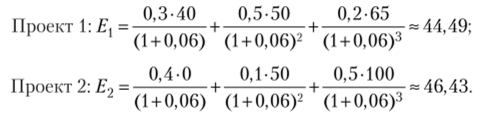

3. Далее вычисляем относительную доходность.

Вывод: необходимо выбрать проект 1, так как он является наименее рискованным и принесет наибольшую относительную прибыль.

Важность проведения стратегического анализа рисков обусловлена, во-первых, длительным периодом реализации стратегий и планов;

во-вторых, значительным число лиц, оказывающих, в том числе и в своих интересах, влияние на этот процесс; в-третьих, динамизмом внешней среды фирмы. При этом множественность и разнонаправленность влияния внутренних и внешних факторов риска, их взаимосвязанность, воздействие на компанию не в последовательности проявления, не изолированно, а в определенной совокупности, его существенно осложняет.

О риске можно говорить, если существует вероятность расхождения между желаемыми и фактическими результатами деятельности фирмы, и чем больше его диапазон, тем выше степень риска. Расхождение может быть положительным и отрицательным. Положительное расхождение характеризуется как шанс (связан с возможностью получить дополнительный доход, а поэтому стимулирует деловую активность предпринимателей), отрицательное — как ущерб.

Общей причиной риска является неопределенность ситуации, т. е. неполное или неточное представление о ней, значениях различных параметров деятельности фирмы в будущем, об условиях реализации решений и связанных с ним затратах. Неопределенность бывает полной и частичной, абсолютной или является таковой лишь в определенный момент. Все это требует отдельного выяснения.

Следует анализировать виды неопределенности, что позволит в общих чертах выяснить причины ее появления. Речь может идти о неопределенности:

- • перспективной — обусловлена появлением в будущем непредусмотренных факторов, связанных с действиями людей или природными процессами;

- • ретроспективной — возникает из-за отсутствия при принятии решений детальной информации о прошлой ситуации;

- • стохастической — является следствием наличия большого числа вариантов деятельности фирмы и развития ситуации;

- • информационной — вызвана нехваткой или, наоборот, избытком информации, затрудняющими ее анализ;

- • субъективной — порождена психологическими причинами, разным пониманием ситуации менеджерами, их неуверенностью, отрицанием или игнорированием той или иной информации и пр.

В результате неопределенности риск является неустранимым элементом деятельности любой компании. Он исчисляется на основе статистических данных математическими методами (в основном с помощью теории вероятностей) или оценивается субъективно, путем сопоставления ожидаемых доходов и потерь.

Следует тщательно анализировать общие причины возникновения риска, каковыми могут быть:

- • внутренние и внешние помехи деятельности фирмы;

- • принятие ошибочных решений из-за недостаточной квалификации исполнителей;

- • противоречивость интересов субъектов;

- • ограниченность ресурсов;

- • действия партнеров и конкурентов;

- • форс-мажорные обстоятельства (техногенные, политические, экономические и т. п.) и пр.

Анализ рисков по их видам может осуществляться в соответствии со следующими основаниями.

- 1. Где находится источник возникновения — в окружении фирмы или внутри нее?

- 2. Какова степень вероятной угрозы?

С этой точки зрения выделяют допустимый риск (возможность несения текущих убытков), критический (угроза полной потери прибыли), катастрофический риск (банкротства).

В настоящее время можно говорить о следующих градациях степени риска (коэффициентах значимости): до 0,1 — минимальный риск; 0,1— 0,3 — малый; 0,3—0,4 — средний. Все это — нормальный, разумный, допустимый риск, когда вероятные потери не превышают прибыли; 0,4—0,6 — высокий риск; 0,6—0,8 — критический риск (потеря полной выручки); 0,8—1,0 — катастрофический риск (потеря капитала).

С учетом этого полезно анализировать активы фирмы и их соотношение. Так, активами с минимальным риском являются деньги в кассе и на расчетном счете. К активам, связанным с малым риском, относятся готовая продукция, сырье и материалы. Среднерисковыми активами являются ценные бумаги; активы высокого риска — дебиторская задолженность предприятий, находящихся в тяжелом финансовом положении, запасы готовой продукции, выходящей из употребления; связанные запасы сырья и материалов.

3. Что собой представляют прямые или косвенные потери фирмы, а также упущенные выгоды, связанные с существованием рисков?

Они могут быть:

- • материальными, выражающимися в дополнительных затратах сырья, материалов, топлива, энергии, оборудования, прочего имущества;

- • трудовыми, проявляющимися в незапланированных простоях и обусловленных ими денежных выплатах;

- • финансовыми, имеющими форму упущенных выгод, денежного ущерба (штрафы, пени, неустойки, невозврат задолженности, обесценение инвестиций и пр.);

- • потерями времени, вызванными различными задержками; потерями имиджа.

- 4. Возможно ли потерь избежать, т. е. преодолимы ли соответствующие риски, и каким путем (например, страхованием) можно этого достичь?

- 5. Насколько оправдана деятельность, связанная с предотвращением потерь, порождаемых рисками?

- 6. Возможно ли в принципе осуществить прогнозирование рисков? Например, рыночные риски, операционные риски, связанные с нарушением правил работы и т. п., прогнозированию поддаются, а обусловленные социальными катаклизмами, действиями стихийных сил — практически нет.

- 7. В каких сферах деятельности риски возникают и каковы могут быть их причины?

На практике основными сферами рисков являются:

- • политическая — риски национализации, введения правительственных ограничений, войн, конфликтов, беспорядков. В этом случае важно также выявлять уровень риска (региональный, национальный, международный);

- • инновационная — риски получения отрицательных результатов, не достижения поставленных целей, побочных последствий деятельности, копирования и освоения конкурентами новой технологии, существенно снижающей издержки или позволяющей выпускать субституты, и пр.;

- • производственная — риски простоев, брака, сбоев, поломок, возникновения непредвиденных затрат;

- • предпринимательская — риски падения спроса, невостребованности продукции, неисполнения контракта, ухудшения конъюнктуры и т. д. Их результатом может стать неспособность поддерживать уровень доходов на вложенный капитал или его потерю;

- • природно-экологическая — риски природных катаклизмов, загрязнения окружающей среды;

- • финансовая, в которой может иметь место:

- — инфляционный риск (угроза повышения цен);

- — валютный риск (связан с влиянием колебания валютного курса на положение экспортеров и импортеров, например, снижение доходов и увеличение расходов, обусловленное тем, что они определяются в разных валютах);

- • инвестиционная — риск потери или неполной окупаемости реальных капитальных вложений.

Практический пример Анализ риска невостребованной продукции.

Задание

Проведите анализ и оцените риск невостребованной продукции деревообработки. Оценку риска невостребованной продукции можно выполнить на основе результатов анализа обеспеченности производства продукции заключенными договорами на поставку. Результаты данного анализа приведены в табл. 12.2.

Таблица 12.2

Основные показатели анализа обеспеченности плана производства продукции договорами (заявками) на поставку

Вид продукции. | Объем поставки по заключенным договорам, тыс. руб. | Плановый годовой объем производства продукции, тыс. руб. | Уровень обеспеченности поставок заключенными договорами,. %. |

Доска. | 86,8. | ||

Фанера. | 89,1. | ||

Брус. | 100,0. | ||

Прессованная плита. | 100,0. |

В соответствии с данными табл. 12.2 плановый годовой объем производства бруса и прессованной плиты полностью обеспечен договорами на поставку продукции. По таким видам продукции, как доска и фанера, запланированный выпуск продукции был обеспечен договорами на поставку соответственно на 86,8 и 89,1%.

В целях предупреждения потерь от риска невостребованной продукции строительная организация пересмотрела структуру производимой продукции, увеличив объемы поставок бруса и прессованной плиты, но заключенным договорам и соответственно увеличив годовой объем производства продукции (табл. 12.3).[1][2]

Таблица 12.3

Основные показатели структуры производимой продукции и обеспеченности поставок заключенными договорами

Вид продукции. | Объем поставки по заключенным договорам, тыс. руб. | Плановый годовой объем производства продукции, тыс. руб. | Уровень обеспеченности поставок заключенными договорами, %. |

Доска. | 86,8. | ||

Фанера. | 89,1. | ||

Брус. | 120,8. | ||

Прессованная плита. | 121,1. |

Вывод: организация по переработке древесины своевременно анализирует и оценивает возможные риски невостребованной продукции, реагирует на конъюнктуру рынка, на изменение спроса, вносит необходимые изменения в производственную программу.

- [1] Перечисленные виды рисков называются чистыми. Их возникновениесвязано с объективными обстоятельствами, не зависящими от принятыхуправленческих решений, и оборачивается потерями не только для фирмы, но и для общества. С потерями только для фирмы связаны следующие виды рисков: • риски в сфере финансовых инвестиций — в ценные бумаги, банковские депозиты; • риск в кредитной сфере. Может быть: — торговым — неуплата долга партнерами; — банковским — неплатежи банку по кредитам, изменения ставки банковского процента и т. д.;

- [2] риск в сфере внешнеэкономических отношений. Может быть: — страновым, порожденным ситуацией, складывающейся в том илиином государстве (регионе); — трансакционным, обусловленным проведением конкретных финансовых и коммерческих операций; — трансляционным, связанным с пересчетом при составлении консолидированного баланса фирмы, имеющей зарубежные филиалы, его показателей в национальную валюту. 8. С какими объектами связаны риски (отрасли, рынки, стратегическиехозяйственные зоны, фирмы, подразделения, отдельные проекты и пр.)? 9. Возможно ли появление рисков предусмотреть? С этой точки зрения выделяются «предвидимые» риски, т. е. источникикоторых известны науке и практике, и непредвидимые. Задача анализасостоит в том, чтобы, создав процедуру регулярного выявления рискогенных факторов, но возможности сузить круг рисков второго типа.