Планирование производственной программы

С осторожностью следует относиться к предполагаемому резкому росту объемов работ в планируемом периоде. Взяв договорные обязательства, превышающие существующую производственную мощность на десятки процентов, а тем более в разы, строительная организация сильно увеличивает риски невыполнения этих обязательств, может «захлебнуться» большими объемами работ. Это может произойти вследствие принятия… Читать ещё >

Планирование производственной программы (реферат, курсовая, диплом, контрольная)

Основой планирования производства является разработка календарного графика строительства объектов с одновременным формированием плана загрузки основных производственных подразделений — производственной программы фирмы. Как правило, планирование производственной программы производится на год или квартал; при этом оно занимает промежуточное место между стратегическим и оперативным планированием (см. параграфы 27.2 и 27.6).

Исходными данными для разработки производственной программы являются, как правило, приложения к подрядным договорам, в которых обозначены объемы работ и договорные сроки их выполнения. В некоторых случаях в качестве исходных данных могут быть использованы протоколы о намерениях или иные предварительные договоренности с потенциальными заказчиками. Однако это существенно понижает обоснованность расчетов.

Производственная программа СМО состоит из программ строительства отдельных объектов. Для составления календарных графиков возведения объектов применимы методы управления проектами, математической основой которых являются методы расчета сетевых графиков (см. гл. 32). Для предварительных расчетов могут быть использованы методы аналитического прогнозирования мощности строительной организации (см. параграф 25.4).

Одним из методов управления проектами, применимых для разработки производственной программы строительной организации, является управлением портфелем проектов, т. е. набором проектов (заказов), объединенных для достижения стратегических целей компании (см. параграф 21.6). Портфель заказов должен формироваться и уточняться постоянно, по мере участия в конкурсах, заключения и выполнения договоров.

Независимо от выбранного метода расчета производственной программы следует придерживаться определенной последовательности планирования. Вначале производят анализ результатов работы строительной организации в последнем отчетном периоде (квартал, год). На основании анализа определяют выработку на одного работника, фактические показатели использования имеющейся техники, делают прогноз роста производительности труда и использования машин.

На основе продолжающихся и заключенных договоров, портфеля заказов определяют прогнозный объем работ в денежном выражении, а если возможно — то и в натуральном. Затем осуществляют расчет трудовых, технических и материальных ресурсов, необходимых для выполнения прогнозного объема работ. При этом могут быть использованы собственные нормативы расхода ресурсов или элементные сметные нормы (см. приложение П-1).

Зарубежный опыт

Как правило, средние и крупные зарубежные строительные фирмы ведут собственную статистику удельных расходов ресурсов и стоимости субподрядных работ. При этом широко применяют компьютерные программы, основанные на использовании баз данных. Сторонние данные используют редко, так как точность результатов при этом недостаточна. Полученные данные о расходе ресурсов применяют как при планировании, так и при расчете цены коммерческого предложения[1].

Для увязки с прогнозируемыми объемами проводят сравнение необходимой и имеющейся производственной мощности как по трудовым, так и материально-техническим ресурсам. При этом особо выделяют «узкие места», которые могут не позволить выполнить планируемые объемы работ, например: отсутствие центрального склада, недостаточная численность квалифицированных специалистов, отсутствие допуска на ведение соответствующих работ. Напротив, недостаток некоторых ресурсов (количество неквалифицированных рабочих, отсутствие арендованных строительных машин и транспортных средств, недостаточная связь с субподрядными организациями) может не приниматься во внимание, так как эти недостатки могут быть сравнительно легко восполнены.

Практический опыт

С осторожностью следует относиться к предполагаемому резкому росту объемов работ в планируемом периоде. Взяв договорные обязательства, превышающие существующую производственную мощность на десятки процентов, а тем более в разы, строительная организация сильно увеличивает риски невыполнения этих обязательств, может «захлебнуться» большими объемами работ. Это может произойти вследствие принятия на работу недостаточно квалифицированных специалистов, применения незнакомой техники и неосвоенных технологий, отсутствия опыта управления большими коллективами. Для снижения рисков целесообразно пойти на более широкое привлечение субподрядчиков.

С учетом реального роста производственной мощности проводят уточнение планируемых объемов работ и корректируют план заключения договоров и участия в конкурсах. Принятую производственную программу распределяют на строительно-монтажные, подсобные и вспомогательные подразделения. Принимают решение о возможной корректировке организационной структуры, увеличении складского хозяйства и подсобных производств, составляют план закупок и аренды техники. Разрабатывают план повышения квалификации персонала и корректировки численности работников, намечают меры по повышению производительности труда и экономическому стимулированию.

При наличии подсобных производств составляют их производственный план. При этом также подсчитывают и оценивают объем привлечения материально-технических и трудовых ресурсов.

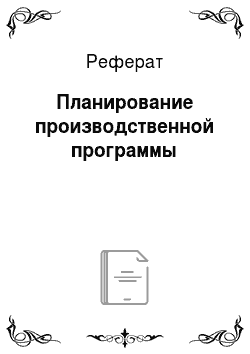

Наибольший эффект в части повышения производительности труда при формировании производственной программы может произвести применение строительного потока, т. е. последовательное выполнение однородных функций на различных объектах (захватках) одними и теми же работниками, специализирующимися на выполнении эти операций (гл. 33). При этом специалисты и рабочие приобретают опыт и навыки, позволяющие им повышать производительность труда, сокращать трудозатраты на последующих заказах (так называемый «эффект обучения» или «эффект серийности»). Сокращение трудозатрат может быть описано степенной функцией вида.

где Sn — трудозатраты на п-й захватке, 5*! — трудозатраты на первой захватке, N — номер захватки, а — «показатель обучаемости», равный обычно 0,15−0,25.

На рис. 27.1 показан вид кривых снижения затрат труда в зависимости от количества последовательно выполняемых операций.

Рис. 27.1. Снижение трудозатрат при различных «показателях

обучаемости"

Как видим, уже на второй захватке затраты труда снижаются на 10—15%, а на 10—12-й захватке производительность труда может увеличиться в 1,5—2 раза. Затем уровень производительности труда стабилизируется.

Производственная программа фирмы дает богатый материал для расчета экономических показателей. С учетом графиков работы бригад и машин определяется плановая численность рабочих и машинистов, на основании которой прогнозируется объем заработной платы в соответствии с принятой в организации системой оплаты труда. Следует иметь в виду, что при выявлении в ходе расчетов плановых убытков фонд оплаты труда может быть пересмотрен в сторону уменьшения наряду с другими статьями себестоимости.

На основании данных производственного планирования может быть составлен оперативный финансовый план на планируемый период, включающий ожидаемые доходы и расходы.

Структура затрат в плане финансирования может быть близка к сметной структуре затрат. При этом суммируются плановые прямые затраты на заработную плату, на материалы, эксплуатацию машин, включая затраты в подсобных производствах. Мелкие и трудно учитываемые расходы могут быть оценены общим процентом в качестве накладных расходов. Организация должна представлять себе процент таких расходов по отношению к прямым затратам. Необходимо учитывать также затраты на страхование, уплату процентов за кредит и др. В плане определяется плановая прибыль с учетом налогообложения и предполагаемых внереализационных доходов и расходов. При необходимости определяется необходимость в краткосрочном кредите.

- [1] Berner F., Kochendorfer В., Schach R. Grundlagen der Baubetriebslehre. Wiesbaden: Teubner Verlag, 2007.