Выделение зон ответственности и оценка их деятельности

Понятия ответственности и центров ответственности были рассмотрены во вводной части разд. IV «Общие положения». Центры ответственности, напомним, рассматриваются в качестве определенных сегментов, отдельных элементов организационной структуры предприятия. Традиционно выделяют четыре типа центров ответственности: центры затрат, доходов, прибыли и инвестиций. Различия между ними основаны… Читать ещё >

Выделение зон ответственности и оценка их деятельности (реферат, курсовая, диплом, контрольная)

Понятия ответственности и центров ответственности были рассмотрены во вводной части разд. IV «Общие положения». Центры ответственности, напомним, рассматриваются в качестве определенных сегментов, отдельных элементов организационной структуры предприятия. Традиционно выделяют четыре типа центров ответственности: центры затрат, доходов, прибыли и инвестиций. Различия между ними основаны па реализации принципа подконтрольности, т. е. на том, за какие именно характеристики функционирования центра несет ответственность его менеджер.

Центры затрат — центры ответственности, в которых ответственность менеджера распространяется только на затраты.

В центрах ответственности, относящихся к данному типу, результаты его деятельности не рассматриваются как доход (выручка). Классическими примерами центров затрат являются бухгалтерия предприятия или цех по производству полуфабрикатов, которые не реализуются на рынке, а предназначены только для внутреннего потребления.

Оценка деятельности центров затрат строится на выявлении отклонений между фактическими показателями затрат и целевыми (стандартными, нормати в н ыми) затратам и.

Центры доходов — центры ответственности, в которых ответственность менеджера распространяется на доходы.

В качестве центра доходов обычно выступает отдел сбыта. Для оценки его деятельности используют показатель выручки. Руководители центров доходов не оказывают влияния на величину затрат, обусловленных производством реализуемой продукции, однако прямые затраты этих центров (заработная плата сотрудников центра, затраты на маркетинг, затраты на реализацию), обычно относятся к категории подконтрольных. Таким образом, целесообразно оценивать работу центров доходов с учетом таких затрат.

Центры прибыли — центры ответственности, в которых ответственность менеджера распространяется как на затраты, так и на доходы (выручку).

Оценка работы центра прибыли может быть осуществлена с помощью показателя рентабельности продаж, который рассчитывается по формуле (7.6), ч. 1 :ROS=G/E- 100.

Однако для определения внутрифирменной оценки деятельности организационных единиц данного типа долгое время наиболее полезным приемом признавался расчет в формате отчета о прибыли, используемого во внутрифирменной отчетности. В этом случае в качестве показателя, характеризующего деятельность соответствующих центров ответственности с учетом принципа подконтрольности, используется МОП — маржинальный доход II (вклад на покрытие II). Порой высказывается мнение, что этот принцип не является достаточно действенным, и предполагается, что выбор показателя оценки должен влиять на поведение, связанное с принятием решений. Исследования функционирования предприятия как системы видов деятельности, а также стремление проследить взаимодействие краткосрочных и долгосрочных решений на результат привело к введению, например, такого показателя, как сегментная маржа.

Мнение специалиста

Сегментная маржа1

Сегментная маржа (сегментная прибыль) — уровень контролируемой прибыли организационной единицы или продуктовой линии.

Схема расчета сегментной маржи и операционной прибыли на ее основе представлены в табл. 13.1.

Таблица 13.1

Схема расчета сегментной маржи и операционной прибыли.

Показатели. | Организационные единицы. | Итого. | |||

А | В | F | |||

Выручка. | X | X. | X. | X. | |

Показатели. | Оргаиизапион ные един и11ы. | Итого. | |||

А | В | F | |||

Переменные затраты. | X. | X. | X. | X. | |

Маржинальная прибыль. | X. | X. | X. | X. | |

Прочие затраты. | X. | X. | X. | X. | |

Сегментная прибыль (маржа). | X. | X. | X. | X. | |

Рас пределен н ые у стран и м ые затраты. | X. | X. | X. | X. | |

Вклад в прибыль по подразделениям. | X. | X. | X. | X. | |

Нераспределенные затраты. | X. | ||||

Переменные затраты. | X. | X. | X. | X. | |

В данном случае:

- • прочие затраты представляют собой сумму затрат, возникающих на уровне партии, затрат на поддержание продукта и затрат на обеспечение деятельности бизнеса, которые контролируются менеджером подразделения (обычно данные затраты трактуются как затраты постоянные, но в долгосрочной перспективе они могут быть изменены);

- • распределенные устранимые затраты — это административные расходы организации, которых можно избежать, если закрыть подразделение;

- • нераспределенные затраты организации представляют собой управленческие расходы, понесенные вне зависимости от масштаба операций.

Таким образом, сегментная маржа подразделения измеряет контролируемый вклад подразделения в общую операционную прибыль. Вместе с тем сторонники использования сегментной маржи предупреждают, что интерпретация отчетов о сегментной марже требует определенной осторожности, поскольку она:

- • содержит много допущений, например, допущения относительно доходов, связанные с трансфертным ценообразованием;

- • использует достаточно субъективное распределение затрат и доходов;

- • не позволяет учитывать такие аспекты, как качество и сервис.

Центры инвестиций — центры ответственности, в которых ответственность менеджера распространяется на затраты, доходы (выручку) и инвестиции.

Для оценки деятельности центров инвестиций используется несколько показателей: ROI — рентабельность инвестиций (прибыль на инвестированный капитал), формула (7.8), ч. 1; RI — остаточный доход (остаточная прибыль), формула (7.3), ч. 1; EVA — добавленная экономическая стоимость (ценность), которая представляет собой более развитую форму остаточной прибыли, формула (7.13), ч. 1; ROS — рентабельность продаж.

Каждый из приведенных показателей имеет свои достоинства и недостатки, однако при оценке деятельности центров инвестиций коэффициент ROS наименее привлекателен, поскольку не предполагает использования данных об инвестициях. Из оставшихся трех показателей более иредиочтительными считаются RI и EVA, поскольку обеспечивают согласование целей центра ответственности с целями компании. Показатель EVA по сравнению с RI считается более совершенным, но более трудоемким. Еще одним недостатком этих методов является то, что это показатели абсолютные. Рентабельность инвестиций ROI не обеспечивает согласованности целей, но является показателем относительным и более привычным.

Пример 13.1

Расчет показателя остаточной прибыли

Предположим, два центра инвестиций одной компании рассматривают целесообразность инвестиций в объеме 150 000 ден. ед. При этом, по оценкам аналитиков, один из этих центров (АВ), показатель рентабельности инвестиций которого обычно составляет ROIAB = 22%, может рассчитывать на получение прибыли от их использования в объеме 30 000 ден. ед., а другой (CD) с ROIC[)= 8% — в объеме 15 000 ден. сд. Предположим также, что целевое значение рентабельности инвестиций по компании в целом ROI = 15%.

Требуется:

- 1) определить, какое решение примут менеджеры центров инвестиций АВ и CD, если деятельность центров будет оцениваться по показателю рентабельности инвестиций;

- 2) как поведут себя менеджеры, если деятельность центров будет оцениваться, но показателю остаточного дохода.

Решение.

Рассчитаем значения показателей остаточного дохода и рентабельности инвестиций для каждого из центров ответственности (табл. 13.2).

Таблица 13.2

Расчеты показателей остаточного дохода и рентабельности инвестиций.

Показатели. | Центры инвестиций. | |

АВ | CD | |

Деятельность центров оценивается по показателю рентабельности инвестиций. ROI | ||

Инвестиции И К, ден. ед. | 150 000. | 150 000. |

Прибыль G, деи. ед. | 30 000. | 15 000. |

Обычное значение ROI, % | ||

ROI нового проекта, %. | (30 000- 100)/ 150 000 = = 20. | (15 000- 100)/ 150 000 = = 10. |

Решение. | Отказ от проекта. | Проект принимается. |

Деятельность центров оценивается по показателю остаточной прибыли RI | ||

Остаточная прибыль (G (Q) — cev— И К), ден. ед. | 30 000−0,15- 150 000 = = 7500. | 15 000−0,15- 150 000 = = -7500. |

Решение. | Проект принимается. | Отказ от проекта. |

Очевидно, что при ориентации менеджеров на оценочный показатель в виде рентабельности инвестиций будут приняты решения, не выгодные для компании в целом, а в случае использования в качестве оценки остаточной прибыли обоими менеджерами будут приняты решения, согласующиеся с целевым значением ROI (15%).

Отметим, что описанный подход к выделению центров ответственности является наиболее известным, но в настоящее время поддерживается не всеми специалистами.

Проблемы терминологии

Центр затрат, центр прибыли и сервисный центр

В соответствии с современным Словарем русско-английских терминов по контроллингу[1] выделяются следующие категории центров ответственности: центры затрат, центры прибыли, сервисные центры. При этом под центром прибыли подразумевается «организационная единица, чаще всего в рамках дивизиональной организации, которая самостоятельна и ответственна за прибыли»[2]. Центр затрат — «изолированная (с точки зрения организации и ответственности) автономная область деятельности, у которой, в отличие от центра прибыли, нет прямого выхода на рынок»[2]. Сервисный центр — «внутрифирменная организационная единица, которая оказывает неоплачиваемые услуги прочим центрам затрат на основе перерасчета стоимости услуг»[2].

Рассмотренные выше способы оценки деятельности центров ответственности используют стоимостные показатели, но каждый из центров ответственности имеет и важные нестоимостные цели (например, задания по качеству продукции, по скорости вывода продукции на рынок, но продолжительности производственного цикла и пр.). При этом стоимостные показатели обладают ограниченными возможностями отражать процессы достижения нестоимостных целей и объяснять причины их невыполнения. Это привело к тому, что помимо описанных выше подходов для оценки деятельности различных организационных единиц компании стали применять и нестоимостные показатели — целевые значения различных видов результатов деятельности этих единиц, которые выражаются в натуральных показателях. Значимость данного подхода особено велика для некоммерческих организаций. В коммерческих организациях данный подход рассматривается как возможность оценить работу менеджеров подразделений по извлечению прибыли в будущем. В наиболее развитом виде роль нестоимостных показателей учитывается системой сбалансированных показателей (см. параграф 10.2).

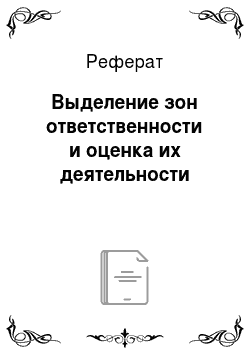

Выявлению перечня показателей, соответствующих сфере обязательств и полномочий менеджера конкретного центра ответственности, может способствовать подход, основанный на модели «вход — процесс — выход», согласно которому в качестве важнейших признаков процессов, происходящих на предприятии, выступают возможность осуществить измерение «выхода» и степень изученности процесса (см. рис. 13.1).

Рассмотренная выше классификация центров ответственности является отражением традиционного взгляда на организационную структуру предприятия, которая обычно строится на основе линейно-функциональных принципов. Однако развитие идеи процессно-ориентированного управления ставит вопрос об установлении ответственности по процессам и организации управленческого учета результатов осуществления процессов. Процессно-ориентированное управление использует учет по нетрадиционным сегментам деятельности, среди которых наиболее популярными являются клиенты организации (см. параграф 6.1 (ч. 1)). В качестве учетного инструмента основных характеристик деятельности в рамках процесса рассматриваются наиболее развитые формы /1/1-кости ига1. Для оценки деятельности процесса в стоимостных показателях как разновидности центра ответственности могут быть использованы различные модификации и конкретизации отчетов, основанных на определении сегментной маржи.

Рис. 13.1. Матрица «процесс — выход»2.