Международная торговля топливом

Важным фактором влияния является рост спроса на энергию со стороны быстро развивающихся Китая и Индии. За минувшее десятилетие КНР в 2,5 раза увеличила потребление и выработку энергетических ресурсов: добыча угля выросла в 3,5 раза — до 2 млрд т нефтяного эквивалента (49,5% мирового объема), выпуск гидроэлектроэнергии — в 3 раза (19,8% мирового показателя), а в сфере возобновляемых источников… Читать ещё >

Международная торговля топливом (реферат, курсовая, диплом, контрольная)

ГЛАВА 3.

В результате изучения данной главы студент должен:

знать

- • основные тенденции развития мирового рынка топлива — нефти, природного газа, нефтепродуктов; роль возобновляемых источников энергии;

- • специфику формирования мировых цен на углеводороды;

- • основных участников рынка топлива;

уметь

- • осуществлять поиск и анализ данных, характеризующих положение на мировых рынках углеводородов, использовать их в практической работе;

- • анализировать основные ценовые тренды, делать соответствующие выводы;

- • выявлять факторы, влияющие на отраслевые и географические сдвиги в торговле топливом;

владеть навыками

- • анализа основных тенденций развития мирового рынка топлива;

- • интерпретации полученных в процессе анализа результатов в виде сформулированных выводов и рекомендаций.

Современные тенденции развития мирового рынка углеводородов

Мировой рынок энергоносителей — один из ключевых в глобальной экономике, и его влияние как на другие товарные рынки, так и на экономику стран трудно переценить. Энергоносители входят составляющей в цену практически любого товара, и для некоторых их доля в себестоимости весьма существенна. Энергетика обеспечивает потребности в электроэнергии и тепле, снабжает транспорт топливом, предоставляет исходное сырье для производства удобрений, химических товаров, синтетических продуктов (каучук, масла, смолы).

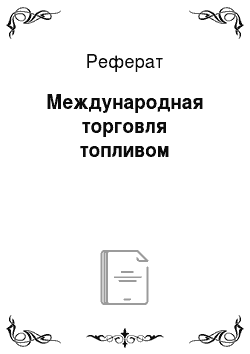

В настоящее время на мировом рынке энергоносителей происходят существенные перемены. Ключевое из них — почти трехкратное падение мировых цен на нефть со 112 долл, за барр. в июле 2014 г. до 47 долл, в начале 2016 г. (рис. 3.1).

Рис. 3.1. Динамика цен на основные маркерные сорта нефти в июле 2014 г. — сентябре 2015 г., долл/барр.

Источник: Громов А. И. Мировой рынок нефти и нефтяной рынок России в условиях «низких» цен на нефть. М.: «Нефтегазовый диалог» ИМЭМО РАН, 2 ноября 2015 г.

Важные изменения связаны с отменой запретов на покупку нефти в Иране, возобновлением добычи нефти в США, достижением этой страной лидерства по добыче природного газа, возрастанием роли новых видов топлива — сжиженного природного газа (СПГ), биоэтанола и энергии из возобновляемых альтернативных источников. По всей вероятности, большинством развитых стран пройден пик добычи традиционной нефти, и дальнейший ее прирост будет осуществляться в основном за счет неконвенциональных источников углеводородов. Происходит наращивание мощностей по нефтепереработке в странах АТР и Ближнего Востока и замедление этого процесса в странах Европы и США и др. Достижения НТП позволяют все более широко использовать малодоступные ранее ресурсы: вести глубинное бурение (морские месторождения обеспечивают около 35% мировой добычи нефти и 32% газа) и освоение обширных запасов углеводородных ресурсов на арктических шельфах. Происходит заметное сокращение потребления угля. Не ясны долгосрочные перспективы развития атомной энергетики.

Важное влияние на современное состояние мирового рынка углеводородов оказывает политика стран в рамках международных обязательств по сокращению выбросов углекислого газа и других вредных веществ, а следовательно, акцент на развитие альтернативной энергетики на базе возобновляемых источников, а также развитие энергосберегающих технологий.

Так, например, динамика энергопотребления в 2011—2012 гг. уступала скорости нарастания глобального ВВП. За последние годы эта тенденция сохранилась: темпы изменения глобального спроса на первичную энергию имели тенденцию к снижению по сравнению с аналогичным показателем для ВВП1. «Доля сырьевых товаров уже более 50 лет имеет тенденцию к уменьшению в мировом товарообороте», — пишут авторы учебника «Мировые товарные рынки и цены». Но причиной такого уменьшения является не реальное снижение объемов внешней торговли данным видом товаров, а то, что ускорение научно-технического прогресса в данный период привело к более интенсивному росту производства других товарных групп[1][2].

Рынок топлива в последние годы находился под сильным влиянием политических событий, носивших зачастую силовой характер (политические волнения в ряде арабских стран, военное вмешательство западных государств в события в Ливии и Сирии, приведшее к трехкратному падению национальной добычи нефти, угроза закрытия Ормузского пролива, через который проходит 35—40% международных товаропотоков нефти).

Геополитические интересы разных государств, особенно главных мировых держав, оказывают значительное влияние на развитие добычи топлива в странах и регионах, масштабы и географию торговли ими[3]. Примером может служить политика ЕС в отношении прокладки новых газопроводов из России в Европу.

С конца XX в. мировой рынок энергоносителей находится под давлением событий, происходящих в финансовом секторе. Биржевые механизмы превратились в один из главнейших факторов формирования мировых цен на нефть и другие углеводороды. В последние годы появились биржевые свопы на газ, и он все в меньшей степени торгуется на базе долгосрочных контрактов с согласованными на годы вперед ценами, как это было раньше.

Важным фактором влияния является рост спроса на энергию со стороны быстро развивающихся Китая и Индии. За минувшее десятилетие КНР в 2,5 раза увеличила потребление и выработку энергетических ресурсов: добыча угля выросла в 3,5 раза — до 2 млрд т нефтяного эквивалента (49,5% мирового объема), выпуск гидроэлектроэнергии — в 3 раза (19,8% мирового показателя)[4], а в сфере возобновляемых источников энергии Китай вошел в тройку лидеров (1/10 мирового производства), уступая только США и Германии. В целом, по оценке МЭА, общее потребление топлива к 2035 г. должно возрасти на треть.

Согласно прогнозу Института энергетических исследований РАН — Аналитического центра при Правительстве РФ, к 2040 г. импорт нефти, угля и газа в Северную Америку сменится их экспортом. Импорт энергоресурсов в Европу увеличится на 28%, однако при снижении спроса на нефть основной его прирост придется на природный газ. Развивающиеся страны Азии будут высокими темпами наращивать импорт всех энергоресурсов1.

Мировой рынок энергоносителей неоднороден. В него входят как крупные глобальные рынки (нефти, нефтепродуктов, природного газа, угля), так и локальные, где торгуются торф, битум, кокс, смолы (табл. 3.1). Обособленно эксперты рассматривают торговлю товарами для атомной энергетики (ураном и ядерным топливом).

Таблица 3.1. Структура мирового рынка энергоносителей.

Нефть и продукты ее переработки. | Сырая нефть Нефтепродукты Нефтяной кокс Битум Воск, смолы. |

Газ. | Природный газ (трубопроводный, сжиженный — СПГ, сланцевый) Сжиженный нефтяной газ, метан, этан, пропан, бутан. |

Уголь и продукты его переработки. | Уголь (бурый (лигниты), каменный, антрациты и графиты; энергетический, коксующийся) Кокс Масла, битум, смолы Горючий газ. |

Электроэнергия. | Традиционная, альтернативная. |

Атомная энергия. | Уран, ядерное топливо. |

Торф. | Горючее полезное икопаемое, торгуется только на местных рынках. |

Природные битумы. | Битуминозные пески. |

Энергия из возобновляемых источников. | Гидро-, солнечная, ветровая, геотермальная, морских приливов и отливов, биотопливо и др. |

На мировом рынке топлива доминирующая роль принадлежит нефти — 32,9% общего потребления энергоресурсов на природный газ приходится 23,8% (мировые запасы газа на конец 2015 г. составляют.

186,9 трлн м[5]). Уголь оставался вторым по величине топливом с долей на рынке 29,2%. Доля атомной энергетики — 8%, а возобновляемых источников — примерно 5%[6][7].

Как отмечают аналитики «British Petroleum», в период до 2035 г. энергетический спрос в мире продолжит расти параллельно с развитием глобальной экономики. Вместе с тем структуру топливного баланса ждут значительные перемены. Сектор угля в большей степени потеряет свое влияние на мировую экономику. В свою очередь, возобновляемые источники энергии (ВИЭ) будут стремительно развиться, а нефтегазовая сфера будет характеризоваться стабильностью1.

Топливо — одна из важнейших статей мировой торговли. В связи с резким ростом мировых цен на нефть с середины 2000;х гг. доля топлива в мировой торговле возрастала и до 2013 г. составляла около 16%.

Основой активной торговли топливом являются диспропорции в распределении ресурсов и их потреблении. Так, большая часть запасов углеводородов сосредоточена на Ближнем Востоке и в Российской Федерации, а основные центры потребления — Европа (потребление первичной энергии в ЕС в 2015 г. выросло на 1,6%), США (снизилось на 0,9%), Япония (снизилось на 1,2%), Китай (продолжает оставаться крупнейшим растущим энергетическим рынком в мире уже 15 лет подряд, однако потребление энергии в стране в 2015 г. выросло лишь на 1,5%), Индия (рост потребления первичной энергии составил 5,2%)[8][9].

Таким образом, на мировой топливный рынок негативным образом воздействуют политическая и экономическая нестабильность в различных регионах (территориальные споры, неопределенность в вопросах транзита экспортируемой нефти, военные конфликты, экологические аспекты добычи энергоресурсов и др.). Существенное влияние на состояние мирового рынка оказывает и разработка запасов сланцевого газа и нефти. Проблемы обеспечения углеводородным сырьем (высокая волатильность сырьевых цен, неопределенность динамики развития международных финансовых рынков, углубление долговых проблем целого ряда государств и др.) продолжают оставаться в центре внимания международных организаций и политических лидеров ведущих стран мира.

Мировая энергетика вступила в 2016 г. в условиях продолжающейся трансформации структуры производства и потребления первичной энергии, изменения конфигурации транспортных потоков энергоносителей, формирования новых глобальных торгово-экономических объединений (Трансатлантического и Транстихоокеанского партнерств, Евразийского экономического союза и др.). Помимо этого, происходило ужесточение политической ситуации на Ближнем и Среднем Востоке, в Северной Африке и др., наблюдался всплеск терроризма, массовый наплыв беженцев-мигрантов в Европу, а также реализация политики ограничений (санкций) в отношении России со стороны отдельных государств Запада, инициированных США в нарушение норм международного торгового права. Эти события фактически деформировали мировой рынок энергоресурсов, оказывая на него депрессивное влияние[10].

- [1] Иванов С. А., Матвеев И. Е. Глобальная энергетика на рубеже 2016 г.: борьба за ресурсы, обострение конкуренции // Российский внешнеэкономический вестник. 2016. № 1. С. 16—41.

- [2] Клинов В. Г., Ревенко Л. С., Ружинская Т. И. Мировые товарные рынки и цены. М. :МГИМО — Университет, 2012. С. 173.

- [3] Хохлов А. В. Мировые товарные рынка: учеб, пособие. М.: Магистр: ИНФРА-М, 2014.С. 44.

- [4] BP Statistical Review of World Energy. 2012. June. P. 32—36.

- [5] energy-outlook-2016/bp-energy-outlook-2016.pdf

- [6] Прогноз развития энергетики мира и России до 2040 года Института энергетическихисследований РАН (ИНЭИ РАН) — Аналитического центра при Правительстве РФ. 2013. С. 13. URL: http://www.eriras.ru/…/prezentatsia-prognoz-razvitiya-energetiki-mira-i-rossii-…; www.eriras.ru; www.ac.gov.ru

- [7] BP Energy Outlook 2016. URL: https://www.bp.com/content/dam/bp/pdf/energy-economics/

- [8] BP Energy Outlook 2016. URL: https://www.bp.com/content/dam/bp/pdf/energy-economics/energy-outlook-2016/bp-energy-outlook-2016.pdf

- [9] — BP Energy Outlook 2016. URL: https://www.bp.com/content/dam/bp/pdf/energy-economics/energy-outlook-2016Zbp-energy-outlook-2016.pdf

- [10] Иванов С. А., Матвеев И. E. Мировая энергетика на пороге 2016 года — в эпицентреполитических осложнений и экономических неурядиц // Бурение и нефть. 2016. № 1. С. 3—12.