Модели и механизмы управления структурой капитала

Должна ли компания выпускать облигации с плавающим купоном или с фиксированным, зависит от чувствительности стоимости (или денежного потока) от инфляции. На втором шаге аналитики Walt Disney построили на пятилетием горизонте регрессию относительно динамики инфляции. Из полученных регрессионных оценок очевидно, что стоимость компании Walt Disney мало чувствительна к инфляции в стране получения… Читать ещё >

Модели и механизмы управления структурой капитала (реферат, курсовая, диплом, контрольная)

Эмпирические значения нормального уровня долговой нагрузки.

На практике компании часто ограничивают величину заемного капитала, ориентируясь на ставшие популярными финансовые коэффициенты успешных компаний. Эти общепринятые «нормальные» пропорции позволяют сохранять возможность расплатиться по обязательствам и не создать для кредитора и других заинтересованных лиц (например, персонала) озабоченность по поводу будущего компании. Большая часть показателей, важных для диагностики долговой нагрузки компаний, раскрыта в гл. 2. Здесь обратим внимание на самые популярные коэффициенты и приведем их числовые рекомендуемые значения. Существуют «нормальные» пропорции как, но отношению к величине активов или задействованному капиталу, так и к другим ключевым финансовым показателям деятельности. Например, ОАО «РЖД» фиксирует целевое соотношение долга к выручке. До 2009 г. в финансовый план было заложено поддержание долга на уровне 10% выручки, далее допускались рост долга и изменение пропорции до уровня 24%. Это позволило «РЖД» к 2010 г. нарастить долг до 350 млрд руб. (порядка 13,5 млрд долл.). Для ритейлеров приемлемым является доля чистого долга в выручке не более 20%. Те компании, которые работают на более высоком финансовом рычаге (например, ТД «Копейка», сеть «Вестер» (Калининград), сеть «Незабудка» (Челябинск)), сталкиваются с большими проблемами в реализации планов роста и вынуждены вести особую работу с инвесторами, убеждая их в надежности компании. Часто мажоритарные собственники вынуждены предоставлять гарантии личным капиталом (как это имело место в 2007 г. по собственнику «Копейки» Н. Цветкову).

Еще один ориентир для формирования целевого уровня долга — величина денежных средств, доступных для погашения обязательств (как процентов, так и самого долга). Наиболее часто в качестве ориентира для оценки риска невозможности обслуживать долги выступает операционная прибыль (EBIT). Более корректными показателями являются EBITDA, OIBDA или OCF (операционный денежный поток из отчета о движении денежных средств). Заметим, что здесь интересны не разовые значения, а наблюдаемая тенденция в поведении этих финансовых показателей, вычленение неких устойчивых значений, возможных при соблюдении типичных условий функционирования компании.

Часто компании считают приемлемым уровнем заимствования значения коэффициента покрытия процентов (ICR), который рассчитывается как отношение EBITDA к годовым процентным платежам, не меньше 3, а коэффициента чистого долга на уровне не больше 3. Коэффициент чистого долга показывает срок окупаемости долга по показателю EBITDA.

Приведем мнение ряда руководителей компаний российского рынка.

«С моей точки зрения, у нас небольшой долг. Наша EBITDA, которая составляет около 2 млрд долл., позволяет нам занимать в 2—3 раза больше… Для нас принципиально важны надежность и профессионализм кредитной организации, конкурентоспособность предоставляемых финансовых условий, а также полное взаимопонимание и доверие друг к другу»1.

«Нс знаю ни одной крупной компании, у которой вообще нет долга. Скорее нужно говорить об относительных показателях лолг/EBITDA. Например, сейчас, на наш взгляд, долг избыточен. Мы считаем нормальным, когда долг в 2—2,5 раза превышает EBITDA. И в среднесрочной перспективе, полагаю, сможем этого достичь. В 2010 г. он более чем в 10 раз превышал EBITDA. Но показатели 2010 г. — это взгляд в прошлое. Они отражают продажи тех объектов, которые мы смогли достроить во время кризиса и реализовывали по минимальным ценам»[1][2].

Критическим значением превышения долга над EBITDA (или OIBDA для операторов связи) является уровень 4. Компании, которые работают на низком коэффициенте чистого долга (например, у «МТС» на 2007 г. соотношение долгов к OIBDA меньше единицы) рассматриваются рынком как консервативные в финансовой политике.

Изменение структуры собственности при поручении контроля банковской группе, передача функций управления наемному менеджменту часто порождают сдвиг норматива финансового рычага в большую сторону. Например, переход в 2006 г. полного контроля к ФК «Уралсиб» над розничной сетью «Копейка» позволил сети резко увеличить выручку за счет поглощений на заемные средства, что выразилось в увеличении коэффициента чистого долга (отношение чистого долга к EBITDA) до 7.

Критическая величина долга часто диктует специфику финансирования сделок по реструктуризации компании, трансформации ее из публичной в частную. Например, руководство и крупные собственники канадского производителя автокомпонентов Magna в 2006 г. отказались от схемы выкупа акций с рынка на заемные средства из-за нежелания увеличения финансового рычага. Руководство пошло по пути проведения закрытой дополнительной эмиссии акций, которая позволит привлечь капитал новых стратегических инвесторов (Veleron Holding, принадлежащий группе «Базэл») и уже на эти привлеченные деньги собственного капитала осуществить выкуп свободно обращающихся акций.

Из теорий структуры капитала следуют важные практические выводы.

- 1. Структура капитала влияет на стоимость компании с ростом несовершенств рынка. На развивающихся рынках (включая Россию) — особая значимость и специфичность проявления из-за превалирования агентских конфликтов, асимметрии информации, нерыночных условий предоставления займов.

- 2. Проявление влияния зависит от особенностей отрасли, операционной деятельности компании, корпоративного управления.

- 3. В рамках финансовой стратегии следует оценивать оптимальную структуру капитала и обосновывать целевую структуру капитала компании, следовать иерархии источников финансирования (первый источник — собственный капитал, второй — долг низкого риска, третий — субординированные долги, привилегированные акции — специфическое решение, новая эмиссия — самый дорогой источник, выступающий хорошим сигналом на развивающемся рынке).

- 4. Следует изучать инвестиционную клиентуру, искать новых инвесторов, предлагая уникальные финансовые продукты; необходимо учитывать аномалии на рынке, моменты рыночных несовершенств и предлагать рынку соответствующие продукты в нужные моменты времени.

- 5. Финансовые продукты компании конкурентоспособны при создании для инвесторов рынка новых возможностей формирования портфеля.

Первым шагом в управлении структурой капитала является нахождение оптимального уровня долга как постоянно используемого источника заемного финансирования. Фиксация этого уровня как некого возможного значения, а также обоснование целевой структуры капитала, которая должна фиксироваться по ключевым показателям оценки деятельности на прогнозируемом периоде, — обязательные элементы разработки финансовой стратегии. На втором шаге вырабатываются предложения по сбалансированности краткосрочных постоянно используемых и долгосрочных источников финансирования, по валютной диверсификации займов, по целесообразности публичного размещения долга (облигации) или же банковским займам и векселям.

Синхронизация долга и активов, валютная синхронизация. Согласно правилу управления структурой капитала дюрация долга должна соответствовать дюрации активов, финансируемых им.

Дюрация актива или обязательства — это средневзвешенный срок погашения всех денежных потоков от этого актива или обязательства, где весами выступают объем средств и временная структура потоков (timing of the CFs).

Формулы расчета дюрации для облигации (см. гл. 4) применимы к любому активу с ожидаемым денежным потоком. При расчете дюрации более ранние и большие потоки имеют больший вес, чем более мелкие и поздние.

Дюрации активов и обязательств могут быть идеально синхронизированы для нахождения оптимального набора ресурсов финансирования только при предпосылке, что активы и обязательства могут быть точно определены и чувствительность к процентной ставке точно оценена (как в примере ниже). Однако такое возможно не для всех компаний. Например, компания может находиться в процессе реструктуризации либо могут меняться отраслевые условия функционирования. Аналитики рекомендуют таким компаниям ограничиваться легко изменяемой финансовой структурой (короткие или плавающие долги) до тех пор, пока не будет уверенности в инвестиционной стратегии в будущем.

Дюрация активов компании может быть получена двумя способами: оценкой и взвешиванием дюраций отдельных активов; регрессионной оценкой общей дюрации, где независимой переменной является динамика процентной ставки, а зависимой либо динамика рыночной стоимости активов, либо динамика операционного поток. Дюрация обязательств также может быть получена суммарным методом и по возможности синхронизирована с дюрацией активов.

Пример 7.6[3]. Менеджеры компании Walt Disney обратились к консультантам для рекомендаций по структуре капитала, выбору типа облигаций и их номинации в местной или иностранной валюте. На момент проведения анализа у компании Walt Disney было 12,342 млрд долл, выпущенного долга, представленного облигациями, нотами, векселями. Консультанты провели эконометрические расчеты по прошлым финансовым показателям деятельности и на основе статистической значимости полученных оценок (степень достоверности (значимости) показана в скобках под приведенными оценками коэффициентов регрессии) сделали вывод о ключевых факторах влияния на рыночную стоимость (МС), операционную прибыль (EBIT), операционный денежный поток (OCF). Зависимыми (объясняющими) переменными в регрессиях аналитики использовали макроэкономические показатели (например, инфляцию, процентные ставки на рынке, валютный курс). Аналитики на первом шаге рассчитали регрессионную зависимость изменения стоимости компании Walt Disney за год к изменению процентных ставок за аналогичный период:

где 3,09; 1,69 — коэффициенты статистической значимости объясняющих переменных (здесь и далее в скобках под объясняющими переменными показаны коэффициенты ^-статистики).

Основываясь на оценках этой регрессии, дюрацию проектов (активов) Walt Disney принимают равной 7,43 года, следовательно, компании целесообразно сохранять дюрацию долга (усредненный срок заимствования) на уровне 7,43 лет.

Должна ли компания выпускать облигации с плавающим купоном или с фиксированным, зависит от чувствительности стоимости (или денежного потока) от инфляции. На втором шаге аналитики Walt Disney построили на пятилетием горизонте регрессию относительно динамики инфляции. Из полученных регрессионных оценок очевидно, что стоимость компании Walt Disney мало чувствительна к инфляции в стране получения дохода (США). Консультанты рекомендовали Walt Disney для финансирования использовать облигации с фиксированной ставкой. Эта рекомендация не окончательна, так как проценты за пользование заемными средствами выплачиваются из операционного денежного потока (OCF), следовательно, нужно проверить чувствительность OCF на изменение инфляции:

где 3,36; 0,05 — коэффициенты значимости регрессии.

Операционный доход Walt Disney сильно зависит от процентных ставок, что поддерживает ранее сделанный вывод о выпуске длинных облигаций. Ранее рассчитанная величина дюрации (7,43 года) меньше по двум причинам: доходы более сглажены, но сравнению с рыночной стоимость; на текущий операционный доход не влияют изменения в уровне инфляции в такой мерс, как на ставку дисконтирования и будущие перспективы роста:

где 2,90; 0,78 — коэффициенты значимости регрессии.

Для величины дюрации регрессия рыночной стоимости компании на процентные ставки, как правило, дает более точные оценки. Для измерения чувствительности к уровню инфляции, которая влияет на выбор между фиксированной или плавающей ставкой купона, целесообразно строить регрессию от операционной прибыли или операционного денежного потока.

Третьим шагом стала регрессия зависимости стоимости (рыночной капитализации) от курса доллара (СПОТ-курс доллара и евро) на 15-летнем горизонте (можно ориентироваться и на регрессию операционного денежного потока для непубличных компаний):

где 3,46; 0,98 — коэффициенты значимости регрессии.

Аналитики из полученных оценок регрессии сделали вывод, что стоимость компании Walt Disney в прошлом не зависела от курса доллара. Если такая ситуация сохранится, то облигации следует номинировать в долларах:

где 3,61; 2,27 — коэффициенты значимости регрессии.

Операционная прибыль компании Walt Disney более чувствительна к изменению курса доллара, чем рыночная стоимость (курс акции). «Сильный» доллар может значимо «ударить» по прибыли, так как ожидаются меньшие поступления от иностранных туристов.

Рекомендации консультантов: долг компании должен быть долгосрочным и его дюрация не должна отклоняться от величины в 7,43 лет; долг должен содержать как плавающий купон, так и фиксированный, так как операционная прибыль колеблется вместе с уровнем инфляции; долг должен быть номинирован в разной валюте: конечный выбор корзины валют (доллар, евро, японская йена, австралийский и канадский доллар) должен быть согласован со структурой туристов в парках развлечений Disneyland и Disney World.

Дюрация долга определяется в основном купоном по облигациям и сроком погашения, однако на нее влияют и прочие факторы заимствования. Например, компания с длинной дюрацией активов может расширить дюрацию выпускаемых корпоративных облигаций за счет снижения купона (вплоть до нуля) или включить опцион эмитента на пролонгацию срока погашения облигаций. Аналогично, компании с короткими активами для синхронизации их с долгом вправе выпустить облигации с опционом на досрочное погашение (оферта) или увеличить ставку купона.

Если доходы компании чувствительны к изменению процентных ставок, то операции компании должны финансироваться долгом с плавающей ставкой.

Следует также учитывать влияние валютного риска на денежные потоки. Валютный риск возникает в том случае, если компания получает денежный поток, номинированный не в той валюте, в которой котируются акции компании. Чтобы частично изолироваться от валютного риска, долг компании можно номинировать в валюте денежного потока. Например, если российская компания ожидает, что 40% ее общего денежного потока будет в евро, она может разместить еврооблигации, например, на Франкфуртской бирже и привлечь банковские займы или рублевые облигации в той же пропорции.

Метод валютной синхронизации (currency matching) активов и обязательств целесообразен для компании с прогнозируемым воздействием изменения валютных курсов на статьи активов и пассивов. Компаниям с плохо прогнозируемыми последствиями валютного риска выгодны заимствования в национальной валюте и использование валютных фьючерсов или опционов для хеджирования соответствующих рисков.

Для ресурсодобывающих компаний (золотодобывающие, нефтедобыча и т. п.), выручка которых напрямую зависит от конъюнктуры рынка ключевого ресурса, наиболее эффективны облигации с привязкой к ценам на ресурс (например, нефть, золото), так как они позволяют одновременно и получать налоговые выигрыши от заимствований, и уменьшать риск финансовых затруднений, возможный при обвальном падении цен на рынке ключевого ресурса. Товарная облигация (commodity bond) — облигация, ставка купона которой привязана к ценам на определенные товары — золото или энергоносители.

Эконометрические построения для оптимизации долга. На выбор структуры капитала влияет множество факторов: структура активов компании, издержек, волатильность выручки (т.е. операционные риски), рентабельность деятельности, агентские конфликты. Один из методов учета всех этих факторов, которые разнопланово влияют на величину финансового рычага, — построение регрессионных зависимостей между коэффициентом долга и финансовыми и нефинансовыми показателями деятельности успешных компаний рынка. В самом простом виде регрессия по ключевым факторам может иметь следующий вид:

Финансовый рычаг.

= /.

рентабельности, доходности деятельности, структуры активов, размера компании, агентских конфликтов В качестве показателей рентабельности часто принимается маржа (норма) операционной прибыли (EBIT), рассчитываемая как отношение доналоговой операционной прибыли к выручке (EBIT/Sales).

Как показатель доходности также может фигурировать доналоговая или посленалоговая операционная прибыль, отнесенная к величине вложенного капитала (по балансовой или рыночной оценке).

В число показателей риска в регрессии могут входить: структура активов (чем больше постоянных, ликвидных активов, тем более защищен владелец заемного капитала и ниже может быть требуемая доходность), структура издержек (чем больше доля постоянных издержек, тем выше операционный риск, т. е. волатильность операционной прибыли), эффект операционного рычага (как чувствительность операционной прибыли к изменению выручки).

Структура активов часто выражается через соотношение постоянных активов (fixed assets, FA) к общей величине активов (total assets, ТА).

Агентские конфликты могут быть диагностированы, но следующим показателям:

- • доля «семьи» в структуре собственности (основателей бизнеса);

- • вхождение компании в конгломерат;

- • наличие в структуре собственников иностранных инвесторов, портфельных инвесторов, фондов прямых инвестиций;

- • совмещение позиции ключевого собственника и генерального директора;

- • доля собственности у менеджеров;

- • степень концентрации собственности в компании (например, число собственников с более чем 25%-ным пакетом акций, 10%-ным пакетом акций);

- • значение индекса прозрачности или коэффициента качества корпоративного управления (эти показатели рассматриваются в гл. 8).

Часто агентский конфликт диагностируется по наличию собственности у инсайдеров (менеджеров компании). Можно предположить, что чем больше доля собственности у менеджеров (до определенного уровня), тем менее выражены агентские конфликты и значимость дисциплинирующего эффекта финансового рычага меньше. Следовательно, при высокой доле собственности у менеджеров финансовый рычаг может быть меньше (при прочих равных условиях).

Количественное выражение зависимости финансового рычага от ключевых факторов можно найти в эмпирических исследованиях, проводимых как в отраслевом разрезе, так и по выборке компаний одной страны. Например, Асват Дамодаран приводит по большой выборке американских компаний на 2007 г. следующую зависимость:

где DR — ожидаемый финансовый рычаг (debt ratio), %, т. е. доля заемного капитала (по балансовой или рыночной оценке) в общем капитале компании, DR = Debt/(MC + Debt), где МС — рыночная капитализация; EV — рыночная оценка всей компании; InsH — доля собственности (insider holdings) компании, принадлежащая ее менеджерам, рассчитывается как отношение числа акций у менеджеров к общему числу акций.

В построении регрессии А. Дамодаран использует рыночную оценку собственного капитала (рыночную капитализацию, МС). Доходность деятельности рассчитывается как отношение операционной прибыли до вычета амортизации к рыночной оценке всей компании (EV). Напомним, что EV= МС + Debt — Cash. Построенная регрессия характеризуется следующими статистическими характеристиками: коэффициент детерминации R2 = 0,106, стандартная ошибка — 15,5%.

Эти оценки показывают, что выделенные факторы объясняют малую долю различий в финансовом рычаге по компаниям выборки (только 10,6%), поэтому такой подход должен применяться с большой осторожностью. Часто внутриотраслевые регрессии оказываются более корректными.

Пример 7.7. Допустим, что доля собственности в руках менеджеров по компании — производителю котельного оборудования составляет 9%, доля постоянных активов (зданий, сооружений, оборудования) в общей величине активов — 50%, а доходность деятельности по EBITDA — 8%. В этом случае метод ключевых факторов влияния па стоимость дает оценку финансового рычага на уровне, %:

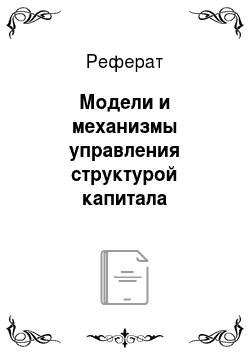

Наиболее часто используемые в современной финансовой аналитике подходы к обоснованию приемлемой для компании величины заемного капитала (постоянно используемых платных заемных источников финансирования) показаны на рис. 7.4. На схеме акцентировано внимание на то, что могут быть зафиксированы различные установки в рамках финансовой стратегии:

- • максимизация рыночной стоимости акционерного или всего инвестированного капитала;

- • максимизация стейкхолдерской стоимости (т.е. выгод всех владельцев капитала, как финансовых, так и нефинансовых);

- • максимизация прибыли собственников (показателя EPS) при поддержании определенного уровня финансовой устойчивости;

- • минимизация рисков или поддержание риска осуществления деятельности на определенном зафиксированном уровне.

В зависимости от выбора целевой функции разрабатывается финансовая стратегия и рассчитывается приемлемый уровень долга.

Модели WACC и APV строятся на предпосылке о максимизации рыночной стоимости компании. В модели WACC предполагается, что точка максимума справедливой стоимости достигается при минимизации стоимости всего капитала компании (WACC). Фиксация зависимости стоимости элементов капитала (ks, k(j) от финансового рычага позволяет построить алгоритм рассмотрения.

Рис. 7.4. Разнообразие моделей и методов количественного обоснования

уровня долговой нагрузки

сценариев различных значений долга и WACC и выявить диапазон значений финансового рычага, на котором WACC минимизируется. В модели APV акцентируется внимание на влияние финансового рычага на величину налоговых выгод и неоперационные издержки (прямые и косвенные) работы на заемном капитале. В моделях балансирования выгод риска и доходности акцент делается на оценку риска и построение приемлемого уровня долга с целью сохранения платежеспособности.

Главный барьер для работы на заемном капитале — волатильность операционной прибыли и высокий операционный риск. На практике в рамках этого направления финансового моделирования могут быть реализованы два метода: наложения рычагов и волатильности EBIT. Общая идея методов состоит в том, что чем более значимы факторы операционного риска, тем более нестабильны (на профессиональном финансовом языке — волагильны) прогнозные значения операционной прибыли (EBITDA, EBIT) и тем меньше соответственно компания может взять на себя дополнительный финансовый риск и меньше должен быть финансовый рычаг.

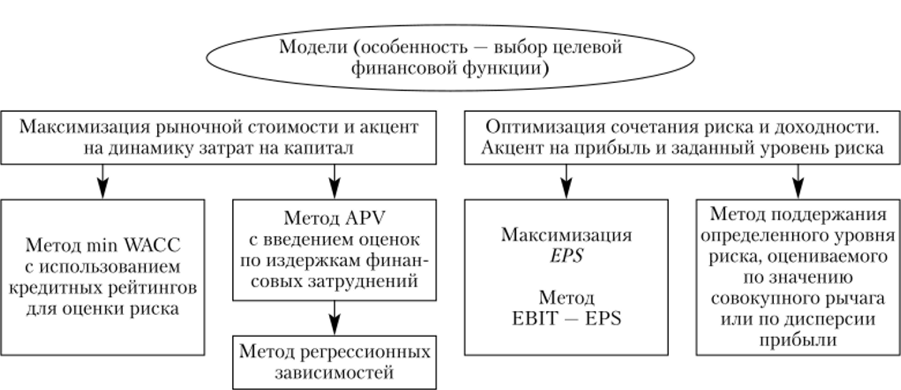

Идея, закладываемая в метод наложения рычагов, — наличие допустимого уровня совокупного риска, который является результатом совместного влияния (наложения) факторов операционного и финансового рисков. Количественно совокупный риск выражается через большую нестабильность ожидаемой величины чистой прибыли по сравнению с предполагаемой изменчивостью выручки. Причина большей нестабильности — наличие постоянных издержек в структуре затрат компании. Количественно значения рычагов рассчитываются по формуле эластичности.

Пример 7.8. Компания «Машинная жизнь», производитель машинных масел, ежегодно продает порядка 90 тыс. т. При этом уровне продаж операционная прибыль (EBI7} в среднем составляет 50 млн долл, и расчетный эффект сопряженного рычага для отчетного объема продаж равен 2,1 (таким образом, эластичность чистой прибыли к изменению выручки — 2,1).

Собственники компании рассматривают значение эффекта сопряженного рычага на уровне 2,1 как оптимальное, так как при таких колебаниях чистой прибыли компания сможет обеспечить выплаты, но привилегированным акциям, продолжить инвестиционные и социальные программы. Например, если допустимая волатильность (нестабильность, изменчивость) чистой прибыли оценивается собственниками в 25%, а маркетологи дают прогноз изменчивости спроса на продукцию и соответственно выручки на уровне 52% достигнутого, то эффект сопряженного рычага по компании оценивается в 2,1 (52/25). Более высокое значение сопряженного рычага будет означать потенциальную возможность недостаточности прибыли для дальнейшего функционирования.

Заемный капитал компании состоит из 24 млн долл, облигационного займа (балансовая оценка) с 12%-ной купонной ставкой (для простоты предположим, что заем бессрочный). Руководство рассматривает возможность установки новой производственной линии взамен изношенной старой. Эта замена не приведет к росту объема производства или изменению качества, но структура издержек поменяется, что отразится на эффекте операционного рычага.

Для ответа на вопрос, может ли компания увеличить уровень долга и профинансировать инвестиционное решение за счет заемных средств, следует понять, как изменится структура издержек и не увеличится ли операционный риск компании. В методе наложения рычагов операционный риск диагностируется по коэффициенту эластичности операционной прибыли, т. е. по эффекту операционного рычага.

Эффект операционного рычага в точке Q объема продаж можно рассчитать по формуле

где Q — объем выпуска в натуральном выражении (тонны машинного масла в нашем примере); Р — цена единицы выпускаемой продукции (цена за 1 т масла); v — удельные переменные издержки; F — постоянные издержки, но году; QР — Q? v = Q (P — v) — маржинальный доход компании при заданном объеме Q.

Эта формула показывает, на сколько процентов изменится операционная прибыль при изменении выручки на 1%.

Рассчет ЭОР можно провести также, но следующей формуле:

Предположим, что новое значение операционного рычага будет равно 1,9. Изменение эффекта рычага связано с изменением структуры издержек. При отсутствии постоянных издержек эффект операционного рычага равен 1 (1%-ное изменение объема реализации и выручки при постоянстве цен приводит к 1%-ному изменению операционной прибыли). Чем больше доля постоянных издержек, тем выше будет значение ЭОР. Таким образом, с ростом постоянных издержек операционная прибыль становится более чувствительной к факторам операционного риска.

До принятия проекта ежегодные выплаты по заемному капиталу составляли 12% от 24 млн долл., т. е. 2,88 млн долл.

Для рассматриваемой компании после принятия проекта эффект операционного рычага составит 1,9. Так как.

то маржинальный доход (разность выручки и переменных издержек — Q (P — v)) составляет 95 млн долл.

Чтобы эффект сопряженного рычага (ЭСР) сохранился на уровне 2,1, должно выполняться следующее соотношение:

где EBIT — операционная прибыль; IntPMT — финансовые выплаты.

Напомним, что ЭСР показывает, на сколько процентов изменится чистая прибыль при изменении объема производства (реализационного дохода) на 1%. Для расчета ЭСР можно использовать следующие формулы:

где эффект финансового рычага (ЭФР) равен процентному изменению чистой прибыли на 1%-ное изменение операционной прибыли, т. е. показывает, насколько чувствительна чистая прибыль по отношению к операционной.

Соотношение по ЭСР выполняется при величине ежегодных финансовых выплат на уровне 4,76 млн долл., что превышает финансовую нагрузку на прибыль, которая была до принятия проекта. Таким образом, проект, обеспечивающий снижение операционного рычага, позволяет увеличить ежегодные финансовые оттоки на 1,88 млн долл. При сохранении условий заимствования (и игнорировании агентских издержек, издержек банкротства) заемный капитал компании может быть увеличен на 15,66 млн долл. (1,88/0,12).

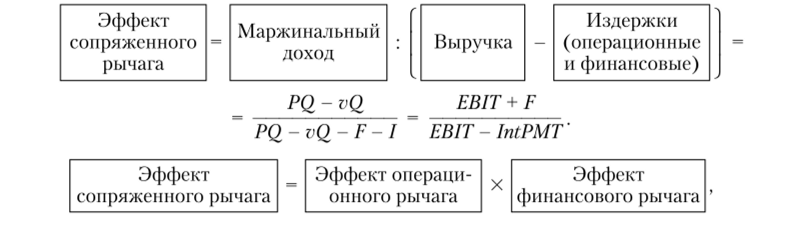

Второй из возможных подходов к обоснованию величины долговой нагрузки на базе анализа факторов операционного риска (тех, которые приводят к нестабильности ожидаемой величины операционной прибыли) иногда называют методом волатильности (изменчивости) операционной прибыли (EBIT).

Метод волатильности EBIT позволяет определить допустимый уровень долга в структуре капитала компании, исходя из допустимой вероятности наступления финансовых затруднений (банкротства), который задается исходя из пожеланий собственников. Для применения метода не требуется котирование акций компании на рынке. Необходимая информация — оценка волатильности операционной прибыли по прошлым данным (статистическая база по компании или отрасли) или по оценкам экспертов с учетом анализа изменений на рынке в будущем. Предполагается, что вероятность банкротства и финансовых затруднений зависит исключительно от волатильности операционной прибыли. Чем более нестабильна прибыль компании, тем выше вероятность невозможности расплатиться по долгам и попасть в ситуацию неплатежеспособности.

Для заданного уровня вероятности банкротства определяется целевой уровень финансового рычага компании. Если уровень финансового рычага больше максимально допустимого, то даются рекомендации, но его снижению. Если фактический уровень финансового рычага меньше допустимого, то рассматриваются варианты его повышения.

В рамках модели предполагается, что финансовые трудности возникают в ситуации, когда EBIT < DP в фиксируемые моменты времени (ЕВТГ — значение операционной прибыли, DP — долг и проценты, подлежащие к уплате в данном периоде).

Вероятность наступления финансовых затруднений при заданном уровне долга задается следующими соотношениями:

где EBIT — средняя величина прибыли, EBIT = YjEBITt/n; DP — показатель.

~2 . ~9 ^ЕВ1Т{-ШТ2

долговой нагрузки на прибыль; сг — дисперсия прибыли, а = 2—-—j-;

t — статистика (statistic), имеющая распределение Стьюдента с (п — 1) степенями свободы; п — количество периодов (лет), за которые известны значения прибыли.

Алгоритм реализации метода волатильности прибыли1:

1. Задается приемлемая вероятность финансовых затруднений.

о п ШТ-DP .

- 2. Рассчитывается величина показателяj=— как значение функции

- 1о2

обратного распределения Стыодента с (п — 1) степенями свободы от допустимой вероятности наступления финансовых трудностей. Волатильность операционной прибыли оценивается обычно по финансовой отчетности за ряд последних лет работы компании.

3. Определяется показатель долговой нагрузки на прибыль (DP) исходя из.

ШТ-DP п

найденной величины-—. Рассчитываются приемлемые величины долга.

vo2

и финансового рычага.

Важным элементом анализа является таблица соответствия вероятности банкротства и кредитного рейтинга (табл. 7.7).

Таблица 7.7

Таблица соответствия вероятности банкротства и кредитного рейтинга.

Кредитный рейтинг. | Вероятность дефолта, %. |

D | 75,0. |

С | 60,0. |

СС | 52,5. |

ССС | 46,6. |

В- | 32,5. |

В | 26,4. |

В+ | 19,3. |

ВВ | 12,2. |

ВВ+ | 7,3. |

ВВВ | 2,3. |

А- | 1,4. |

А | 0,5. |

А + | 0,4. |

АА | 0,3. |

ААА | 0,0. |

Пример 7.9. Исходя из финансовой отчетности по прошлым годам, прибыль регионального производителя конфет принимала значения, показанные в табл. 7.8.

Таблица 7.8

Параметры для расчета оптимальной величины долга в 2002—2004 гг., млн руб.

Показатель. | 2002 r. | 2003 r. | 2004 r. |

EBIT | |||

Усредненное значение прибыли, EEBIT | 2541,667. | ||

Волатильность прибыли (стандартное отклонение) (standard deviation in operating income). | —. | —. | 1053,176. |

1 Этот метод продемонстрирован для компании Boung на сайте профессора А. Дамодарана. Режим доступа: http://www.damodaran.com.

Балансовая оценка собственного капитала — 1890 млн руб. Метод позволяет сформировать рекомендации по допустимой величине заемного капитала.

Если вероятность неплатежа задана на уровне 7,3% (что соответствует кредитному рейтингу #В+), то метод позволяет:

- 1) рассчитать E (EBIT) — DP]/(Standard deviation) = 2,321 355;

- 2) определить величину приемлемых годовых процентных платежей, или критический уровень годовых выплат (break-even debt payment), равную 96,87 062 млн руб.;

- 3) в соответствии с кредитным рейтингом (но уровню вероятности финансовых затруднений) оценить спред корпоративного дефолта (спред доходности) к безрисковой доходности. Кредитному рейтингу ВВ+ соответствует спред в 2%, следовательно, при безрисковой доходности в 8,5% приемлемая величина требуемой доходности по заемному капиталу составит 10,5%;

- 4) моделируя работу на заемном капитале на бесконечном временном промежутке, рассчитать максимально допустимую величину долга для компании по формуле бессрочного аннуитета: PVdebt= 96,9/0,105 = 922,577 млн руб. Исходя из балансовой оценки собственного капитала в 1890 млн руб. финансовый рычаг составит 49% как отношение заемного капитала к собственному и 32,8% как доля заемного капитала в общем капитале компании.

Покажем, как будет меняться рекомендация относительно финансового рычага при других допустимых значениях вероятности финансовых затруднений (табл. 7.9).

Таблица 7.9

Расчет оптимума долговой нагрузки по методу волатильности прибыли.

Показатель. | Вариант. | |||||

Задаваемая вероятность неплатежа, %. | 7,30. | 12,20. | 19,30. | 26,40. | 32,50. | 46,60. |

| E (EBIT) — DP]/(Standard deviation). | 2,321 355. | 1,633 351. | 1,100 115. | 0,757 157. | 0,528 396. | 0,9 639. |

Выплаты, но займам в год (debt payment), млн руб. | 96,87 062. | 821,4598. | 1383,052. | 1744,247. | 1985,173. | 2440,151. |

Кредитный рейтинг S&P | ВВ+ | ВВ | ?+. | В | В- | ССС |

Спред доходности, %. | 2,50. | 3,25. | ||||

Требуемая доходность по долгу (kf + RP), % | 10,50. | 11,00. | 11,75. | 12,50. | 14,50. | 16,50. |

Величина долга (рекомендация), млн руб. | 922,5774. | 7467,816. | 11 770,66. | 13 953,97. | 13 690,85. | 14 788,8. |

Финансовый рычаг как D/(D + ?), %. | 32,80. | 79,80. | 86,16. | 88,07. | 87,87. | 88,67. |

Пример 7.10. Рассмотрим еще один пример расчета оптимальной величины долга методом волатильности операционной прибыли. Как менялась операционная прибыль по годам компании ООО «Детский возраст» — производителя детской одежды, показано в табл. 7.10.

Прогнозируемое на 2007 г. значение EBITDA составляет 4900 тыс. долл. Компания предполагает работать на заемном капитале, причем ежегодно собирается погашать 10% привлеченных заемных средств. Таким образом, в величину ежегодно уплачиваемых платежей включаются как проценты за заемные средства (ставка процентов равна 11%), так и погашение части «тела» займа. Собственники устанавливают приемлемый уровень риска (как вероятность дефолта по погашению обязательств) в 10%.

Динамика прибыли компании ООО «Детский возраст».

Таблица 7.10

Год. | Операционная прибыль (EBIT), тыс. долл. | Изменение операционной прибыли по годам, %. |

; | ||

5,43. | ||

1,03. | ||

4,08. | ||

20,59. | ||

— 21,14. | ||

5,15. | ||

74,51. | ||

29,21. | ||

21,74. | ||

— 21,16. | ||

— 4,87. | ||

14,29. | ||

8,33. | ||

20,00. | ||

— 32,69. | ||

52,38. | ||

10,31. | ||

26,06. | ||

Среднее значение. | ; | 11,85. |

Волатильность (стандартное отклонение), SDEBrrDA | —. | 26,21. |

Стандартное отклонение прибыли составляет 26,21%. Показатель Г-статистики, соответствующий заданному уровню риска, равен 1,645.

Критический уровень выплат по заемному капиталу для компании (break-even debt payment, BEDPMT) на 2007 г. найдем из следующего соотношения:

Таким образом:

Допустимое значение заемного капитала (optimal debt level, ODL) составит.