Бюджетирование и управление без бюджета

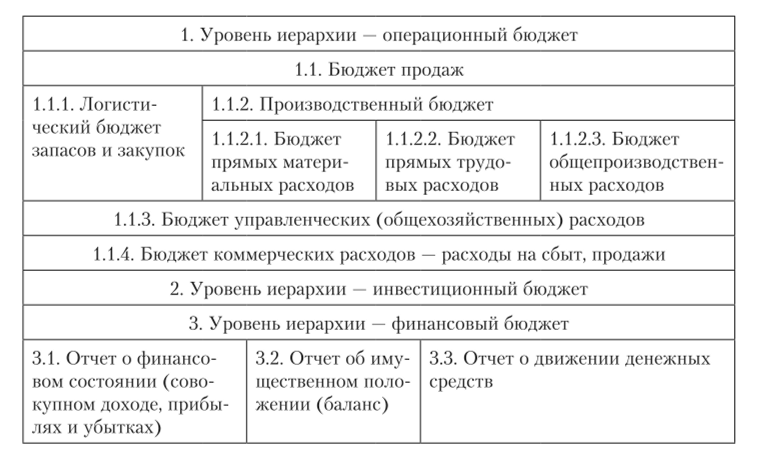

Бюджетирование осуществляется путем стандартного расчета сводного бюджета {master budget), последовательных вычислений в рамках иерархической системы бюджетов. На верхнем уровне иерархии находится операционный бюджет. В его состав входят: бюджет продаж, взаимосвязанные с ним логистический и производственный бюджеты, бюджеты управленческих и коммерческих расходов. На следующем уровне иерархии… Читать ещё >

Бюджетирование и управление без бюджета (реферат, курсовая, диплом, контрольная)

Бюджетирование

Бюджетирование в организациях — это процесс планирования финансово-хозяйственной деятельности на определенный период времени в целях ее координации, контроля и оценки эффективности путем моделирования взаимосвязей между доходами и расходами, формируемыми в ходе ее осуществления, с учетом ресурсных ограничений.

Задачи, решаемые с помощью бюджетирования:

- • оптимизация использования материальных и денежных ресурсов;

- • обеспечение согласованных действий подразделений для достижения поставленных целей;

- • создание условий для контроля и оценки эффективности деятельности подразделений, анализа причин отклонений, принятия оперативных решений по реагированию на отрицательные отклонения и закреплению и улучшению положительных;

- • определение векторов мотивации персонала.

Конкретные задачи, для решения которых разрабатывается бюджет, должны способствовать достижению финансовых и нефинансовых целей организации.

Бюджеты разрабатываются для различных организационных единиц: группы организаций, самостоятельных организаций, направлений деятельности (если осуществляется многопрофильная деятельность), структурных подразделений. Каждая организационная единица может представлять собой центр ответственности. Если бюджет разрабатывается для группы организаций, бюджеты самостоятельных организаций, входящих в группу, консолидируются.

Структурирование бюджетной информации осуществляется в соответствии с целями управления. Для этого используется техника сегментирования бюджетов.

В качестве сегментов могут выбираться организационные единицы, валюты, территории, проекты и т. д.

Бюджет содержит в себе плановые стоимостные показатели доходов и расходов, прогнозные значения поступления и расходования денежных средств; динамику активов и обязательств, рассчитанную на основе количественных показателей объемов продаж, производства и закупок в пересчете на плановые цены.

Бюджетирование осуществляется путем стандартного расчета сводного бюджета {master budget), последовательных вычислений в рамках иерархической системы бюджетов. На верхнем уровне иерархии находится операционный бюджет. В его состав входят: бюджет продаж, взаимосвязанные с ним логистический и производственный бюджеты, бюджеты управленческих и коммерческих расходов. На следующем уровне иерархии располагается инвестиционный бюджет, на последнем уровне — финансовый бюджет, включая бюджетный отчет о финансовом состоянии (совокупном доходе, прибылях и убытках), отчет об имущественном положении (баланс), отчет о движении денежных средств. Структура и иерархия сводного бюджета представлена на рис. 1.4.

Сводный бюджет — это согласованный функционально (по функциям, бизнес-процессам) и организационно (по подразделениям) план финансово-хозяйственной деятельности организации на определенный временной период, определяющий взаимосвязи между доходами и расходами, движением денежных средств в ходе ее осуществления.

Рис. 1.4. Иерархия сводного бюджета.

Цель сводного бюджета — планирование деятельности в целом, а не отдельных ее частей в функциональных областях. Бюджет — это инструмент интеграции и координации управления. Его предназначение многофункционально.

Бюджет учитывает поведенческие аспекты, обеспечивает коммуникацию и мотивацию сотрудников организации в каждой функциональной области, показывает, как их усилия будут способствовать достижению общих целей организации, возрастанию ценности, стоимости организации, ее продуктов, товаров, работ и услуг.

Бюджет способствует непрерывным улучшениям бизнеса. В процессе планирования руководство рассматривает альтернативы, которые могли бы улучшить потребительскую ценность организации, сократить расходы.

Бюджет является первым шагом в принятии управленческих решений и руководством в достижении целей организации. Он содержит информацию о приобретении и об использовании различных ресурсов, необходимых для реализации плана деятельности организации. Его разработка может значительно уменьшить долю неопределенности и изменчивости в процессе деятельности организации. Например, применение системы планирования закупок с использованием метода «точно вовремя» (J1T — just in time) позволяет оптимизировать взаимоотношения с поставщиками, закупать материалы и товары по потребности, минимизируя складские запасы.

Бюджет является средством контроля и оценки эффективности деятельности.

Основные проблемы бюджетирования связаны с необходимостью принятия решений в условиях неопределенности, влиянием поведенческих предвзятостей и трудоемкостью подготовки бюджетов.

Формирование сводного бюджета начинается с расчета операционного бюджета.

Операционный бюджет создает условия для управления основной деятельностью организации. Это модель будущих доходов и расходов, связанных с операционной деятельностью и движением денежных потоков.

Инвестиционный бюджет создает условия для управления инвестиционной деятельностью и представляет собой модель планируемых расходов в связи с осуществлением инвестиций в форме капитальных вложений и их финансированием.

Финансовый бюджет предназначен для управления финансированием операционной и инвестиционной деятельности.

Каждый бюджет имеет свою структуру.

Структура операционного бюджета включает в себя:

- • бюджет продаж;

- • бюджет производства (бюджеты прямых и косвенных расходов);

- • бюджет управленческих (общехозяйственных) расходов;

- • бюджет коммерческих расходов.

Структура инвестиционного бюджета представляет собой бюджеты инвестиционных проектов, одобренных к реализации.

Структура финансового бюджета:

- • бюджетный отчет о финансовом состоянии (совокупном доходе, прибылях и убытках);

- • бюджетный отчет об имущественном положении (баланс);

- • бюджетный отчет о движении денежных средств в разрезе операционной, финансовой и инвестиционной деятельности.

Порядок разработки каждого вида бюджета подробно рассмотрен в гл. 2—5.

Бюджет разрабатывается последовательно, начиная с подготовки проекта и заканчивая окончательным вариантом, принимаемым к исполнению.

Например, при разработке проектов могут рассматриваться различные уровни продаж, проводиться предварительные расчеты, поскольку сложно оценить будущий спрос на рынке.

При построении бюджетов используются два основных подхода:

- • фиксированный;

- • гибкий.

При разработке фиксированного бюджета рассчитываются плановобюджетные показатели для одного сценария развития деятельности.

Гибкий бюджет рассчитывается для нескольких сценариев развития деятельности, различных ее объемов, усредненных показателей, пересчитываемых на фактические показатели. Данный тип бюджета получил более широкое распространение на практике с начала XIX в.

Пример 1.4

Построение гибкого бюджета

Компания продает на экспорт пакетированный чай. Торговая линейка включает три класса товара в упаковках весом 100 г: классический, первого сорта и премиум. Средняя продажная цена ожидается в размере 5 руб. за один пакетик.

Прямые материальные расходы составляют 2 руб. на каждый пакетик.

Однако прямые материальные расходы могут быть снижены на 3%, если приобретать сырье в объеме большем, чем 4500 кг. При закупках в таком объеме поставщик предоставит скидку за объем на все закупки сверх этого объема.

Среднее время на производство первых 1000 пакетиков составляет 9 мин на один пакетик.

Кумулятивные средние расходы на каждый пакетик, как ожидается, упадут на 0,005 руб. на каждую тысячу произведенной продукции под влиянием эффекта роста объема производства.

Прямые трудовые расходы составляют 8 руб. за час работы. Ассистент бухгалтера по управленческому учету провел расчет инфляционных поправок операционных издержек за последние три года (табл. 1.3).

Расчет инфляционных поправок операционных издержек.

Таблица 1.3

Показатель. | Первый год. | Второй год. | Третий год. |

Количество пакетов, тыс. шт. | |||

Операционные расходы, тыс. руб. | 59,00. | 60,40. | 60,80. |

Рынок чая в стране покупателя устойчиво растет, и ожидается продолжение этого роста. Однако сложно оценить потребность в час в следующем бюджетном периоде. Исполнительный директор попросил подготовить гибкий бюджет исходя из трех уровней потребности в объеме закупок: 42, 46, и 50 тыс. пакетиков чая.

Бухгалтер по управленческому учету подготовил прогнозный отчет о прибылях и убытках из расчета трех уровней потребности. Прогнозный отчет о прибылях и убытках представлен в габл. 1.4.

Таблица 1.4

Прогнозный отчет о прибылях и убытках по трем уровням потребности.

Показатель. | Вариант 1. | Вариант 2. | Вариант 3. |

Потребность в объеме закупок, тыс. шт. | 42,00. | 46,00. | 50,00. |

Выручка (продажи), тыс. руб. | |||

Материальные расходы, тыс. руб. | 89,24. | ||

Трудовые расходы, тыс. руб. | 41,79. | 44,85. | 47,75. |

Операционные расходы, тыс. руб. | 61,40. | 62,20. | 63,00. |

Прибыль, тыс. руб. | 22,81. | 33,71. | 42,25. |

Проще всего рассчитать объем продаж для каждого из трех уровней в случае использования одинаковой средней цены для продаж:

- 42 тыс. шт. • 5 руб. = 210 тыс. руб.;

- 46 тыс. шт. • 5 руб. = 230 тыс. руб.;

- 50 тыс. шт. • 5 руб. = 250 тыс. руб.

Материальные расходы для первого уровня спроса рассчитать просто, так как не будет действовать скидка па объем закупок:

42 тыс. шт. • 100 г = 4,2 тыс. кг.

Для двух других вариантов будет действовать скидка на объем закупки, поскольку он превысит 4500 кг (46 тыс. шт.? 100 г / 1000 г = 4600 кг).

Тогда бюджет материальных расходов составит для каждого варианта:

- 42 тыс. шт. • 2 руб. = 84 тыс. руб.;

- 46 тыс. шт. • 2 руб. • 0,97 = 89,24 тыс. руб.;

- 50 тыс. шт. • 2 руб. • 0,97 = 97 тыс. руб.

Трудовые расходы оцениваются на уровне 1,2 руб. на первую тысячу пакетиков (9 мин / 60 мин • 8 руб. в час). При условии снижения на 0,005 руб. в случае прироста каждой следующей тысячи штук продукции бюджетная цифра трудовых расходов будет равна:

- 42 тыс. шт. • 1,2 руб. — (41 тыс. шт. (свыше) 1000 шт. • 0,005 руб.) х х 42 тыс. шт. = 41,79 тыс. руб.;

- 46 тыс. шт. • 1,2 руб. — (45 тыс. шг. (свыше) 1000 шт. • 0,005 руб.) х х 46 тыс. шт. = 44,85 тыс. руб.;

- 50 тыс. шт. • 1,2 руб. — (49 тыс. шт. (свыше) 1000 шт. • 0,005 руб. х х 50 тыс. шт. = 47,75 тыс. руб.

Операционные издержки рассчитываются по методу максимума — минимума, который построен на расчете максимальных и минимальных значений постоянных и переменных расходов относительно объемов продаж и нахождении на их основе средней величины.

Переменные расходы рассчитываются относительно максимального и минимального объема продаж:

- 60,80 тыс. руб. — 59 тыс. руб. = 1,8 тыс. руб.;

- 39,00 тыс. шт. — 30,00 тыс. шт. = 9,00 тыс. шт.

Переменные расходы равны.

1.8 тыс. руб. / 9,00 тыс. шт. = 0,2 тыс. руб.

Постоянные расходы рассчитываются путем вычитания общей суммы переменных расходов из общей суммы расходов при максимальном и минимальном объеме продаж:

60.8 тыс. руб. — (39,00 • 0,20 тыс. руб.) =.

= 60,8 тыс. руб. — 7,8 тыс. руб. = 53 тыс. руб.;

59,00 тыс. руб. — (30,00 • 0,2 тыс. руб.) =.

= 59,00 тыс. руб. — 6,0 тыс. руб. = 53 тыс. руб.

Постоянные расходы одинаковы для обоих вариантов закупок и составляют 53 тыс. руб.

Данный метод не позволяет провести точные расчеты постоянных и переменных расходов, но является достаточным для целей построения бюджета операционных расходов для каждого из вариантов.

Бюджет операционных расходов:

- 53 тыс. руб. + 42 тыс. шт. • 0,2 тыс. руб. = 61,40 тыс. руб.;

- 53 тыс. руб. + 46 тыс. шт. • 0,2 тыс. руб. = 62,20 тыс. руб.;

- 53 тыс. руб. + 50 тыс. шт. • 0,2 тыс. руб. = 63,00 тыс. руб.

Прибыль в большинстве случаев не изменяется пропорционально расходам в зависимости от объема продаж, как правило, это нелинейная зависимость. Компания ожидает рост прибыли на 10,9 тыс. руб. при увеличении потребности в чае с 42,00 тыс.

до 46,00 тыс. шт.; и на 8,54 тыс. руб. при росте потребности с 46 до 50 тыс. шт. Причиной роста прибыли будет действие скидки на оптовые закупки свыше 4500 кг.

Был одобрен бюджет с объемом потребности в закупках на уровне 46 тыс. шт.

Фактические результаты следующего бюджета будут:

- • объем продаж — 48,00 тыс. шт. пакетиков чая;

- • выручка (продажи) — 241,80 тыс. руб.;

- • материальные расходы — 95,04 тыс. руб.;

- • трудовые расходы — 45,50 тыс. руб.;

- • операционные расходы — 64,40 тыс. руб.

Задачей менеджера является в том числе контроль над исполнением бюджета.

Однако утвержденный бюджет не позволит объективно оценить его исполнение в случае значительных изменений объема продаж как в сторону увеличения, так и в сторону уменьшения. Когда продажи выше бюджетных показателей, расходы, как правило, также выше бюджетных показателей. И наоборот, если продажи ниже бюджетных значений, то расходы также будут ниже.

Сравнение бюджетных и фактических значений примера представлено в табл. 1.5.

Бюджетные и фактические показатели доходов и расходов.

Таблица 1.5

Показатель | Бюджет ные | Фактиче ские | Отклоне ние |

Потребность в объеме закупок, тыс. шт. | 46,00 | 48,00 | +2,00 |

Выручка (продажи), тыс. руб. | 230,00 | 241,80 | + 11,80 |

Материальные расходы, тыс. руб. | 89,24 | 95,04 | +5,80 |

Трудовые расходы, тыс. руб. | 44,85 | 45,50 | +0,65 |

Операционные расходы, тыс. руб. | 62,20 | 64,40 | +2,20 |

Прибыль, тыс. руб. | 33,71 | 36,86 | +3,15 |

Сравнение фактических показателей с бюджетными бывает малоинформативным. Так, по результатам, представленным в табл. 1.5, можно сказать, что фактическая прибыль выше значения, предусмотренного в бюджете. По нельзя оценить влияние различных факторов, таких как цены, деловая активность и т. д., которые повлияли на получение такого результата.

Для того чтобы повысить качество аналитических процедур, гибкий бюджет пересчитывают на фактические показатели деятельности. Результаты пересчета гибкого бюджета на фактические показатели представлено в табл. 1.6.

Бюджет, пересчитанный на фактические показатели деятельности.

Таблица 1.6

Показатель | Бюджет ные | Фактиче ские | Отклоне ние |

Потребность в объеме закупок, тыс. шт. | 48,00 | 48,00 | 0,00 |

Выручка (продажи), тыс. руб. | 240,00 | 241,80 | -1,8 |

Материальные расходы, тыс. руб. | 93,12 | 95,04 | -1,92 |

Трудовые расходы, тыс. руб. | 46,32 | 45,50 | 0,82 |

Операционные расходы, тыс. руб. | 62,60 | 64,40 | -1,8 |

Прибыль, тыс. руб. | 37,96 | 36,86 | -1,1 |

Пересчет бюджетных показателей в графе 2 табл. 1.6 на фактический объем потребности в закупках:

- • выручка (продажи): 48,00 тыс. шт. • 5 руб. = 240,00 тыс. руб.;

- • материальные расходы: 48,00 тыс. шт. • 2,00 • 0,97 = 93,12 тыс. руб.;

- • трудовые расходы: 1,20 руб. (47 тыс. шт. (без учета 1000 шт.) • 0,005 • 48,00 тыс. шт. = 46,32 тыс. руб.;

- • операционные расходы: 53,00 тыс. руб. + (48,00 тыс. шг. • 0,20 тыс. руб.) = = 62,60 тыс. руб.

Сравнение данных табл. 1.5 и 1.6 показывает, что прибыль была получена в меньшем размере, чем было предусмотрено в бюджете.

Каковы причины разниц, как положительных, так и отрицательных?