Налоговые льготы, предусмотренные для резидентов и нерезидентов особых экономических зон

По данным мониторинга Счетной палаты, объем уплаченных резидентами налоговых и таможенных платежей на 1 января 2017 г. составил 38,8 млрд руб., в то время как предоставлено налоговых льгот и таможенных преференций в сумме 28,0 млрд руб. Относительно эффективными признаны только четыре ОЭЗ: в Татарстане («Алабуга»), в Липецкой, Самарской областях и в Санкт-Петербурге. В период с 2005 по 2016 г. на… Читать ещё >

Налоговые льготы, предусмотренные для резидентов и нерезидентов особых экономических зон (реферат, курсовая, диплом, контрольная)

Особый интерес для крупных российских и иностранных инвесторов представляют особые экономические зоны (ОЭЗ), так как организации, осуществляющие хозяйственную деятельность на их территориях, имеют различные льготы, и прежде всего, налоговые.

Исторический пример

Успешен опыт создания ОЭЗ в Китае. Первый этап реформ в этой стране с 1979 по 1984 г. включал две области: сельскохозяйственную реформу и создание специальных экономических зон (СЭЗ). Китай создал четыре специальные экономические зоны рядом с Гонконгом и Тайванем, это позволило открыть страну для мировой экономической системы. «Разрешая зонам оставлять у себя большую часть своей прибыли и создавая гостеприимную атмосферу для иностранных инвестиций, Китай превратил эти зоны в районы, где бьют ключом предприятия, финансируемые в основном этническими китайцами, живущими в Гонконге, Тайване и других странах. Эти зоны были ареной для испытания экономической и социальной реформ, считавшихся слишком радикальными или слишком экспериментальными для остальной части Китая, таких как новая система зарплаты, правила труда и новый университет по западному образцу. Центральное правительство мало вмешивается в повседневную деятельность этих зон. Оно, однако, эффективно ограничивает эту деятельность в пределах самих зон», — писал Жу Вей, профессор Китайской академии сельскохозяйственных наук, приглашенный профессор Университета штата Айова, США.

В СССР первые ОЭЗ создавались в 1980;е гг. в условиях отсутствия прозрачности и четкого понимания целей и задач. Отсутствие единообразного понимания приводило к разночтению в нормативных документах, существованию различного мнения в отношении развития ОЭЗ и в итоге даже к ликвидации уже созданных зон.

Стремительное развитие и использование особых экономических зон в России началось в 2005 г., после принятия Федерального закона от 22.07.2005 № 116-ФЗ «Об особых экономических зонах в Российской Федерации» (последние изменения были внесены в 2016 г.). В 2006 г. для реализации законопроекта было создано ОАО «Особые экономические зоны», в ведении которого находятся действующие и вновь создаваемые особые экономические зоны. Согласно данному Федеральному закону Правительство РФ определяет часть территории государства, именуемой как особая (свободная, специальная) экономическая зона, где действует особый режим осуществления предпринимательской деятельности, а также применяется процедура свободной таможенной зоны.

Основными целями создания особых экономических зон являются:

- • развитие обрабатывающих и высокотехнологичных отраслей экономики;

- • развитие туризма и санаторно-курортной сферы;

- • развитие портовой и транспортной инфраструктур;

- • разработка технологий и коммерциализация их результатов;

- • производство новых видов продукции.

На территории РФ могут создаваться особые экономические зоны следующих типов:

- • промышленно-производственные особые экономические зоны;

- • технико-внедренческие особые экономические зоны;

- • туристско-рекреационные особые экономические зоны;

- • портовые особые экономические зоны.

На практике «чистого» типа зон, специализирующихся на одной функции, практически нет. Наиболее распространены комплексные или комбинированные зоны, в которых сочетаются торговые, таможенные, производственные, исследовательские функции и т. д.

В основном при формировании ОЭЗ обычно предусматривается полная или частичная отмена таможенных пошлин, федеральных и региональных налогов; свободный перевод из зоны прибыли и капитала для иностранных инвесторов; предоставление льготных кредитов, аренды земли, услуг по льготным тарифам, необходимой инфраструктуры; возможность самостоятельного определения сроков амортизации.

Так, в последние годы в законодательство были внесены поправки, способствующие повышению эффективности функционирования особых экономических зон, в том числе упрощена процедура подачи заявки на получение статуса резидента, снижена налоговая нагрузка, увеличен до 49 лет срок функционирования ОЭЗ; упрощен порядок проверок резидентов контрольными органами и др.

По данным мониторинга Счетной палаты, объем уплаченных резидентами налоговых и таможенных платежей на 1 января 2017 г. составил 38,8 млрд руб., в то время как предоставлено налоговых льгот и таможенных преференций в сумме 28,0 млрд руб. Относительно эффективными признаны только четыре ОЭЗ: в Татарстане («Алабуга»), в Липецкой, Самарской областях и в Санкт-Петербурге. В период с 2005 по 2016 г. на основании постановлений правительства было создано 36 особых зон в 31 регионе. Сейчас ОЭЗ продолжают существовать в 17 регионах.

https://www.gazeta.ru/business/2017/04/10/10 619 267.shtml#page2.

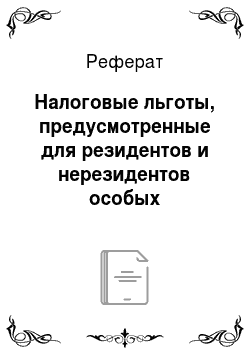

В настоящее время ОАО «ОЭЗ» управляет 17 особыми экономическими зонами, которые относятся к четырем типам[1] (рис. 4.3.1).

Высокоразвитые государства чаще всего отдают предпочтение созданию технологических, промышленных, научных и тому подобных парков (или технополисов). Такие зоны обычно не преследуют цели привлечения иностранных инвесторов. Но благодаря соединению в них научного и промышленного потенциала иностранный инвестор сам заинтересован в проникновении в такие зоны.

Аналогом ОЭЗ считаются офшорные зоны, только созданные для кредитных организаций, а не для промышленников.

Рис. 4.3.1. Типы ОЭЗ.

Пример из практики сегодняшнего дня

В списке крупнейших офшоров заморские владения Британии, Бермуды и Кайманы, острова Гернси, Джерси и Мэн; офшорные услуги также предоставляют Ирландия, Андорра, Люксембург, Лихтенштейн. На Востоке — Арабские Эмираты, в восточной Азии — Филиппины и Сингапур.

В современных условиях становится актуальным создание офшора на территории РФ, так как приоритетным направлением в настоящее время является возврат денежных средств в страну. Привлекают капиталы в зоны налоговыми льготами — низкими или нулевыми ставками налога на доходы от инвестиций, минимальным надзором за денежными операциями на рынке, доступностью законодательства, простотой отчетности, быстротой потоков инвестиций и заемного капитала, легкостью ведения бизнеса.

Все эти условия возможно создать на территории нашего государства. Тем не менее, среди экспертов существует и другое мнение, не поддерживающее создание офшорных зон из-за большой степени риска их использования в качестве ухода от налогов и отмывания «грязных денег»; возникновения коллизий российского законодательства с нормами международного права и т. д.

Первоочередная задача Правительства РФ состоит в возврате в страну части бизнеса из-за рубежа и, соответственно, налогов. Задача непростая, но, тем не менее, реализуемая. Для этого следует создать более комфортные условия ведения бизнеса, приблизить инвестиционный климат к лучшим западным юрисдикциям, серьезными стимулами вселить веру в инвесторов о необходимости развития отечественной экономики.

Налогоплательщики-организации, имеющие статус резидента промышленно-производственной особой экономической зоны, при расчете налога на прибыль организаций вправе применять к основной норме амортизации специальный коэффициент, но не выше 2 в отношении собственных амортизируемых основных средств.

Для организаций — резидентов особой экономической зоны законами субъектов РФ может устанавливаться пониженная налоговая ставка налога на прибыль, подлежащего зачислению в бюджеты субъектов РФ, до уровня не выше 12,5%. Пониженная ставка действует и в отношении внереализационных доходов. Так, при исчислении налога на прибыль организаций к налоговой базе, сформированной из внереализационных доходов в виде положительных курсовых разниц и процентов от размещения в банках временно свободных средств, применяется данная пониженная ставка налога. При этом местонахождение банков и иных контрагентов не является условием применения резидентами особых экономических зон льготной ставки по налогу на прибыль организаций.

Товары, ввозимые на территорию особых экономических зон, помещаются под таможенный режим свободной таможенной зоны. При реализации таких товаров применяется нулевая ставка НДС.

Для резидентов особых экономических зон в течение 10 лет действуют льготы по налогу в отношении имущества, если выполняются одновременно следующие условия:

- • имущество учитывается на балансе организации — резидента ОЭЗ;

- • имущество создано или приобретено в целях ведения деятельности на территории ОЭЗ;

- • имущество используется на территории ОЭЗ в рамках соглашения о создании этой зоны;

- • имущество расположено на территории ОЭЗ.

От уплаты земельного налога освобождаются организации — резиденты особой экономической зоны — в отношении земельных участков, расположенных на территории особой экономической зоны, сроком на пять лет с момента возникновения права собственности на каждый земельный участок.

Льготы по уплате взносов во внебюджетные фонды установлены для организаций, имеющих статус резидента технико-внедренческой особой экономической зоны.

Для организаций — резидентов технико-внедренческой особой экономической зоны, а также организаций — резидентов туристско-рекреационных особых экономических зон, объединенных решением Правительства Российской Федерации в кластер, налоговая ставка по налогу, подлежащему зачислению в федеральный бюджет, устанавливается в размере 0%.

Федеральным законом «О территориях опережающего социальноэкономического развития в Российской Федерации» от 29.12.2014 № 473—ФЗ установлен особый правовой и налоговый режим осуществления предпринимательской деятельности в целях формирования благоприятных условий для привлечения инвестиций.

Для компаний — резидентов территорий с опережающим социально-экономическим развитием (ТОСЭР) установлена налоговая ставка в размере 0%, по налогу, подлежащему зачислению в федеральный бюджет. Льготная налоговая ставка сохраняется на протяжении пяти лет с момента получения первой прибыли. Кроме того, имеется также льгота по уплате налога в бюджет субъекта федерации: не более 5% в течение первых пяти лет и не менее 10% — в течение следующих пяти лет.

В случае добычи полезных ископаемых на территории опережающего социально-экономического развития резидентом данной территории, к установленной налоговой ставке можно применять понижающий коэффициент от 0 до 1.

Для резидентов ТОР введены пониженные тарифы страховых взносов: в течение 10 лет со дня получения статуса резидента плательщики перечисляют взносы по тарифу равному 7,6%, в то время как плательщики, не имеющие права на пониженный тариф, должны уплачивать обязательные страховые взносы по ставке 30%.

Таким образом, льготный режим налогообложения в особых экономических зонах и территориях опережающего социально-экономического развития способствуют привлечению инвестиций, созданию и развитию производств, основанных на новых технологиях.

- [1] URL: http://www.russez.ru