Издержки краткосрочного периода

Графики MC, AVC и АТС представляют собой так называемые U-образные кривые (с разной степенью кривизны). Есть участки, где эти величины убывают, затем достигают точки минимума, а йотом начинают возрастать. Точка минимума предельных издержек показывает объем производства, при котором изменяется кривизна совокупных и переменных издержек. В точках минимума AVC и АТС предельные издержки равны средним… Читать ещё >

Издержки краткосрочного периода (реферат, курсовая, диплом, контрольная)

Для удобства расчетов периоды времени, в отношении которых принимаются решения, разделяются на краткосрочный период (SR, от англ, short run) и долгосрочный период (LR, от англ, long run). В краткосрочном периоде фирма не может изменить объем какого-либо используемого ресурса. Как правило, этот ресурс — капитал. Для начала производства фирма арендует производственное помещение и закупает необходимое оборудование. Все эти капитальные ресурсы требует чрезвычайно больших затрат. И в течение какого-то периода фирма не сможет их увеличить. Объем этих ресурсов не изменяется, каким бы ни был выпуск фирмы. Поэтому они рассматриваются как постоянные ресурсы. В отличие от капитала трудовые ресурсы — численность занятых — фирма может легко изменить. Если требуется увеличить выпуск, фирма расширяет занятость, нанимая новых работников. Если же необходимо сократить объем производства, фирма сокращает численность занятых. Подобные факторы производства считаются переменными ресурсами.

Долгосрочным период становится тогда, когда фирма получает возможность изменить все используемые в процессе производства ресурсы — и труд, и капитал. Таким образом, в долгосрочном периоде все факторы производства становятся переменными.

Понятия краткосрочного и долгосрочного периодов различаются для разных видов деятельности. Например, для торговца мороженым один день может представлять собой краткосрочный период, а неделя — время, когда можно купить еще один киоск по продаже товара, — становится долгосрочным периодом. А для фирм, производящих самолеты и корабли, 10 лет все еще будут краткосрочным периодом.

Итак, издержки подразделяются на краткосрочные и долгосрочные. Рассмотрим издержки краткосрочного периода.

Все расходы фирмы на факторы производства составляют ее совокупные (или общие) издержки (ТС). Расходы на постоянные ресурсы оцениваются как постоянные издержки (FC). А затраты на переменные ресурсы будут считаться переменными издержками (VC). Разделив издержки на объем производства, мы получим средние издержки в виде: 1) средних.

ТС ТС

общих издержек: АТС = —-, 2) средних постоянных издержек: AFC = ~q>

3) средних переменных издержек: AVC — Так как совокупные издержки представляют собой сумму постоянных и переменных издержек: ТС= ТС + + VC, то и средние общие издержки будут равняться сумме соответствующих средних издержек: АТС = АТС + A VC.

Если фирма хочет увеличить выпуск на одну дополнительную единицу, она будет вынуждена нанять больше труда и использовать больше капитала. Ее совокупные издержки возрастут. Прирост совокупных издержек, приходящихся на одну дополнительную единицу выпуска, носит название предельных издержек: МС —

АТС ТС2-ТС{

Но так как в совокупных.

AQ Q2-Q1.

издержках при изменении выпуска изменяется только величина переменных издержек, предельные издержки будут равны прирост}' переменных ЛЕС VC2-VCl

издержек на дополнительную единицу выпуска: мс =—— = —————.

AQ 0.2~0.

Задача, иллюстрирующая концепцию Предположим, совокупные издержки фирмы равны: ТС = 15Q2 + 10Q + 100. Найдем все виды издержек.

Постоянные издержки — та часть совокупных издержек, которая не зависит от объема производства: ТС = 100.

Переменные издержки: VC = TC-FC = 15Q2 + 10Q.

ТС 100.

Средние общие издержки: АТС = — = 15Q +Юн——.

УС

Средние переменные издержки: AVC =— = 15Q + 10.

г лгг ТС 100.

Средние постоянные издержки: АТС = — =-.

Предельные издержки представляют собой в пределе производную совокупных издержек:

МС = — = 300 + 10.

9Q

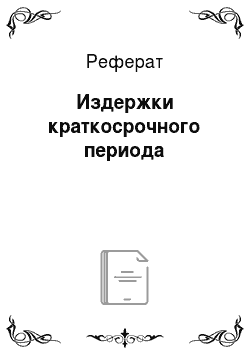

Виды издержек, так же как и виды продуктов, характеризуются определенными соотношениями между собой. Графики совокупных издержек представлены на рис. 5.12.

Рис. 5.12. Совокупные, переменные и постоянные издержки фирмы.

Постоянные издержки не зависят от величины выпуска. Их график вследствие этого — прямая горизонтальная линия. Постоянные издержки не могут быть равны нулю. Даже если фирма ничего не производит, ей приходится платить за аренду производственного помещения, земли, имеющегося оборудования. Переменные издержки нелинейно возрастают. Вначале кривая переменных издержек будет выпуклой, а после некого значения выпуска она становится вогнутой. Точно такую же форму имеет график совокупных издержек, но расположен он чуть выше графика переменных издержек, выше на величину постоянных издержек: ТС = VC + FC.

Здесь следует отметить, что не всегда фирма несет расходы при нулевом выпуске. Например, электроэнергия не поступает в цех, если работа там не ведется, поэтому можно подразделить постоянные издержки на два подкласса в зависимости от их величины при остановке производства. Те затраты, которые равны нулю при нулевом выпуске и неизменны (положительны) при ненулевом выпуске, будем называть истинными постоянными издержками. Расходы, которые могут быть равны нулю, если фирма ничего не производит, но которые постоянны при росте выпуска, будем называть квазипостоянными издержками. Таким образом, электроэнергия, поставки газа и воды и некоторые другие затраты можно отнести к квазипостоянным издержкам. Арендная плата, заработная плата руководителям и охране, процент по банковскому кредиту — примеры истинных постоянных издержек.

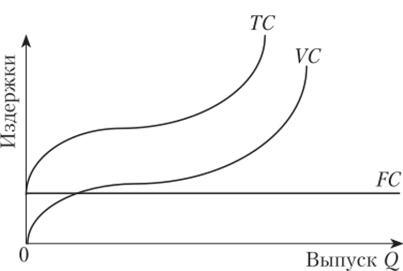

График средних постоянных издержек представляет собой убывающую кривую (рис. 5.13). Как мы помним из определения AFC, числитель дайной величины не изменяется, а знаменатель — выпуск — возрастает. При стремлении выпуска к нулю дробь бесконечно увеличивается, график приближается к вертикальной оси. При росте выпуска дробь стремится к нулю, график приближается к горизонтальной оси.

Графики MC, AVC и АТС представляют собой так называемые U-образные кривые (с разной степенью кривизны). Есть участки, где эти величины убывают, затем достигают точки минимума, а йотом начинают возрастать. Точка минимума предельных издержек показывает объем производства, при котором изменяется кривизна совокупных и переменных издержек. В точках минимума AVC и АТС предельные издержки равны средним переменным и средним общим издержкам соответственно.

Рис. 5.13. Графики средних и предельных издержек фирмы.

Докажите, используя математические методы, что в точках минимума Л ГС и А ТС предельные издержки равны средним переменным и средним общим издержкам соответственно.

Так как средние общие издержки получают путем прибавления к средним переменным издержкам средних постоянных издержек, которые при небольших выпусках принимают огромные значения, а при увеличении выпуска падают практически до нуля, график средних общих издержек будет несколько смещен вправо относительно графика средних переменных издержек. При малых значениях выпуска графики AVC и АТС будут значительно отличаться друг от друга. С ростом выпуска (и сокращением АТС) графики будут сближаться.

Задача, иллюстрирующая теорию

Бухгалтер фирмы потерял данные годового отчета (табл. 5.2). Остались только некоторые цифры, характеризующие деятельность вашей фирмы в отчетном периоде. Можете ли вы восстановить утраченные данные?

Таблица 5.2

Условные данные годового отчета фирмы.

Объем выпуска. | AFC | VC | АС | МС | ТС |

Окончание табл. 5.2

Объем выпуска. | AFC | VC | АС | МС | ТС |

Решение

Итоговая таблица восстановленных данных представлена ниже.

Таблица 53

Итоговые данные годового отчета для условного примера.

Объем выпуска. | AFC | VC | АТС | МС | ТС |

—. | — | —. | 100(0. | ||

10(0. | 100<3> | Ю (5). | 200(0. | ||

5(0. | 180<8> | 140). | 8<10). | 280(0. | |

3,33(0. | 290(2). | 13(6). | |||

2,5(0. | 13(6). | 13(5). | 520(2). | ||

600<3> | 18<5). | 700(0. |

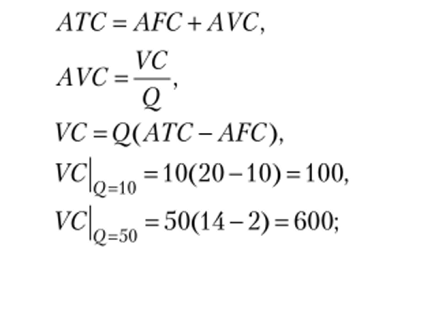

Заполнение таблицы: заполняемые значения будем помечать цифрой пункта в скобках.

1) Из значений Q = 50, AFC = 2 находим.

отсюда, зная величину постоянных издержек и предполагая, что постоянные издержки не зависят от количества производимого, находим значения AFC в других ячейках:

2) зная значение ТС^=30 =390, можно найти значение переменных издержек:

3) для известных значений АТС:

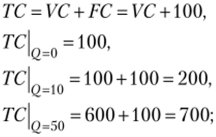

4) предполагаем, что переменные издержки при нулевом производстве также нулевые, и находим значения ТС:

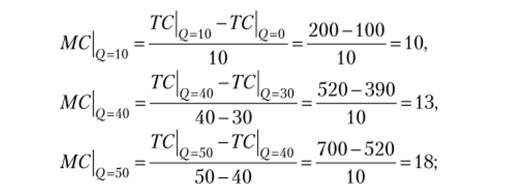

5) предельные издержки:

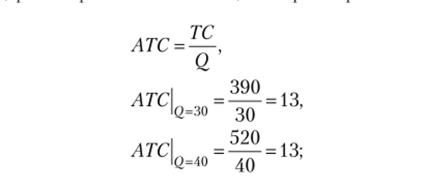

6) средние издержки при известных общих затратах равны:

7) исходя из известного значения МС 0, находим ТС :

8) переменные издержки для найденного значения ТС|^=20:

9) средние издержки для Q = 20:

10) оставшееся значение предельных издержек: