Формы безналичных расчетов между организациями и их характеристика

Заключение договора поставки/купли-продажи; 2 — отгрузка продукции, оказание услуг, выполнение работ; 3 — передача платежного банку поручения для списания суммы платежа; 4 — предоставление банком клиенту выписки из расчетного счета с информацией о списании денежных средств; 5 — выписка платежного поручения на право зачисления платежа на расчетный счет получателя; 6 — предоставление банком клиенту… Читать ещё >

Формы безналичных расчетов между организациями и их характеристика (реферат, курсовая, диплом, контрольная)

В процессе финансово-хозяйственной деятельности организации производят расчетные операции с разными юридическими и физическими лицами. В первую очередь организации имеют дело с расчетами с поставщиками и покупателями, для осуществления которых применяются разные формы, в зависимости от характера фактов хозяйственной жизни, специфики взаимоотношений между контрагентами, длительности их сотрудничества, степени автоматизации учета и отчетности и других факторов.

В настоящее время наиболее распространенной является форма расчетов платежными поручениями, используемая при местных, одногородних и иногородних расчетах с контрагентами за материальные ценности, работы и услуги, с бюджетом по налогам и сборам, с внебюджетными фондами — по отчислениям и полученным средствам социального страхования и обеспечения и др.

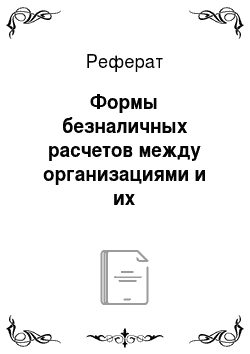

Для применения данной формы расчетов организация представляет в отделение банка, в котором у нее открыт расчетный счет, установленное банком количество экземпляров платежных поручений, но не менее трех: первый из которых, за подписью руководителя организации и главного бухгалтера, скрепленный печатью, остается в документах банка, второй пересылается в банк организации — получателя денежных средств, а третий прилагается к выписке из расчетного счета плательщика (рис. 10.1).

Рис. 10.1. Схема применения формы расчетов платежными поручениями:

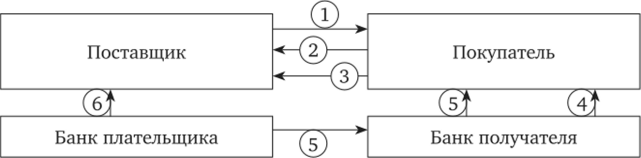

1 — заключение договора поставки/купли-продажи; 2 — отгрузка продукции, оказание услуг, выполнение работ; 3 — передача платежного банку поручения для списания суммы платежа; 4 — предоставление банком клиенту выписки из расчетного счета с информацией о списании денежных средств; 5 — выписка платежного поручения на право зачисления платежа на расчетный счет получателя; 6 — предоставление банком клиенту выписки из расчетного счета о зачислении платежа Расчеты платежными требованиями представляет собой такую форму расчетов, при которой поставщик отправляет в адрес покупателя требование об оплате за поставляемые товарно-материальные ценности, выполненные работы и оказанные услуги, основываясь при этом на расчетных и товарно-транспортных документах, содержащих информацию о количестве и стоимости указанных ценностей, работ и услуг. Выписываемое поставщиком продукции (работ, услуг) платежное требование сдается им в банк на инкассо, представляющее собой банковскую операцию, посредством которой банк, по поручению и за счет клиента, осуществляет действия по получению от плательщика платежа на основании расчетных документов (рис. 10.2).

Существуют разновидности формы расчетов платежными требованиями, которые предусматривают или нет предварительный акцепт со стороны плательщика платежного требования поставщика Акцепт, означающий согласие на оплату, плательщик обязан выдать в течение трех дней с момента получения платежного требования. При отсутствии ответа по умолчанию считается, что покупатель дал согласие на оплату, т. е. акцептовал платежное требование поставщика. Для получения и подтверждения своего права отказаться от оплаты покупатель должен заявить об этом в письменной форме.

ю.

Рис. 10.2. Схема применения формы расчетов платежными требованиями:

1 — заключение договора — соглашения с указанием формы расчетов платежными требованиями; 2 — отгрузка продукции, товара и (или) выполнение работ, оказание услуг; 3 — составление документов на отгрузку и отправка покупателю или вручение ему через банк платежных требований к оплате; 4 — оформление покупателем платежных документов и сдача их в свой банк на оплату; 5 — передача документов о зачислении платежа банку поставщика и выдача выписки из расчетного счета покупателю; 6 — выдача выписки поставщику о зачислении платежа на его расчетный счет В случае применения форм расчетов платежными требованиями факты хозяйственной жизни по реализации продукции оформляется у поставщика записью:

ДЕБЕТ 62 «Расчеты с покупателями и заказчиками» КРЕДИТ 90 «Продажи» — на сумму договорной стоимости, указанной в платежном требовании поставщика.

При зачислении платежа на основе выписки из расчетного счета делается запись:

ДЕБЕТ 51 «Расчетные счета», 52 «Валютные счета» КРЕДИТ 62 «Расчеты с покупателями и заказчиками» — на сумму договорной стоимости.

Те же факты хозяйственной жизни, связанные с приобретением материальных ценностей, и акцепт платежного требования покупателем оформляются записью:

ДЕБЕТ 07 «Оборудование к установке», 08 «Вложения во внеоборотные активы», 10 «Материалы», 41 «Товары» и др. КРЕДИТ 60 «Расчеты с поставщиками и подрядчиками» — на сумму договорной стоимости, указанной в платежном требовании;

ДЕБЕТ 19 «Налог на добавленную стоимость по приобретенным ценностям» КРЕДИТ 60 «Расчеты с поставщиками и подрядчиками» — на сумму «входного» НДС.

На основе выписке банка из расчетного счета покупателя делается запись:

ДЕБЕТ 60 «Расчеты с поставщиками и подрядчиками» КРЕДИТ 51 «Расчетные счета», 52 «Валютные счета» — на сумму оплаты платежного требования поставщика.

Одновременно отражается право на вычет суммы НДС, перечисленной поставщику:

и ДЕБЕТ 68 «Расчеты по налогам и сборам» КРЕДИТ 19 «Налог на добавленную стоимость по приобретенным ценностям» — на сумму НДС, предъявленного к вычету.

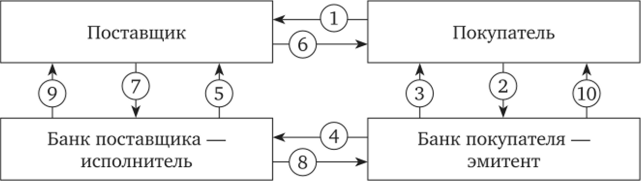

Достаточно распространенной формой расчетов между поставщиками и покупателями является аккредитивная форма, сущность которой заключается в том, что плательщик поручает обслуживающему его банку произвести за счет своих депонированных на специальный аккредитивный счет средств или кредита банка оплату МПЗ, выполненных работ, оказанных услуг по месту нахождения получателя на условиях, предусмотренных плательщиком в заявлении на аккредитив. Таким образом, аккредитив представляет собой поручение банка покупателя банку поставщика оплатить расчетные документы со специального счета (рис. 10.3).

Рис. 10.3. Схема применения аккредитивной формы расчетов:

- 1 — заключение договора поставки/купли-продажи с указанием аккредитивной формы расчетов; 2 — подача заявления на открытие аккредитива, с указанием суммы, срока и условий использования его поставщиком);

- 3 — получение выписки из расчетного счета об открытии аккредитива;

- 4 — получение извещения об открытии аккредитива и выполнении его условий; 5 — сообщение поставщику условий аккредитива;

- 6 — отгрузка продукции, товаров на условиях аккредитива;

- 7 — представление поставщиком платежных и товарно-транспортных документов на оплату за счет аккредитива; 8 — получение от банка извещения об использовании аккредитива; 9 — получение выписки из расчетного счета о зачислении платежа; 10 — получение выписки из счета аккредитива об его использовании

При получении заявления на аккредитив банк плательщика осуществляет депонирование средств на специальном счете. Данная процедура гарантирует поставщику своевременную и полную оплату отгруженных товарно-материальных ценностей, выполненных работ, оказанных услуг. Зачисление средств на счет поставщика производится банком после получения документов, подтверждающих отгрузку товарно-материальных ценностей, выполнение работ и (или) оказание услуг.

Различают два вида аккредитивов: покрытые и непокрытые. Покрытый аккредитив предусматривает списание денежных средств с расчетного счета покупателя и их депонирование банком с целью осуществления последующих платежей в адрес поставщиков и (или) подрядчиков. При этом расходы по оплате услуг банка за обслуживание аккредитива могут включаться в стоимость приобретенных товарно-материальных ценностей, только если расчеты с поставщиком осуществляются с использованием данного аккредитива. В остальных случаях указанные расходы включаются в состав прочих расходов. Непокрытый аккредитив характеризуется тем, что банк поставщика списывает денежные средства с корреспондентского счета банка покупателя в пределах суммы, на которую он открыт. При этом денежные средства покупателя участвуют в обороте до момента их списания банком с указанного специального счета. При использовании непокрытого аккредитива сумма, на которую он был открыт, не отражается на счете 55 «Специальные счета в банках», субсчет 1 «Аккредитивы», а учитывается на забалансовом счете 009 «Обеспечение обязательств и платежей выданные», который при открытии аккредитива дебетуется, а при использовании денежных средств, депонированных на нем, — кредитуется.

Синтетический учет денежных средств, депонированных на специальный аккредитивный счет в банке, который может открываться за счет как собственных денежных средств, так и краткосрочных кредитов банка, ведется на активном, балансовом бухгалтерском счете 55 «Специальные счета в банках», субсчет 1 «Аккредитивы», по дебету которого отражается открытие аккредитива, а по кредиту — его использование и закрытие.

Факты хозяйственной жизни, связанные с использованием аккредитивной формы расчетов, оформляются следующими бухгалтерскими записями:

ДЕБЕТ 55−1 «Аккредитивы» КРЕДИТ 51 «Расчетные счета», 52 «Валютные счета», «Расчеты по краткосрочным кредитам и займам» — на сумму открытого аккредитива за счет собственных денежных средств и (или) привлеченных кредитов;

ДЕБЕТ 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами» КРЕДИТ 55−1 «Аккредитивы» — на сумму, перечисленную в счет оплаты счетов поставщиков / прочих кредиторов за счет открытого аккредитива;

ДЕБЕТ 51 «Расчетные счета», 52 «Валютные счета», «Расчеты по краткосрочным кредитам и займам» КРЕДИТ 55−1 «Аккредитивы» — на операцию по закрытию аккредитива и возврату неиспользованных денежных средств на банковские счета собственника и (или) кредитной организации.

Аккредитив может быть предназначен для осуществления расчетов только с одним поставщиком. Срок действия и порядок расчетов по аккредитиву устанавливаются в договоре плательщика с поставщиком, и срок составляет, как правило, не более 45 дней.

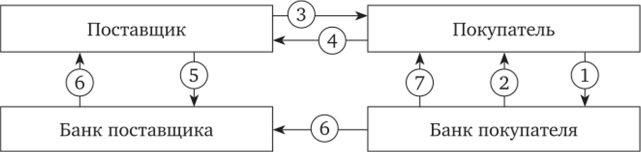

Другой формой расчетов, используемой контрагентами, является чековая форма, предусматривающая применение в качестве платежных документов расчетных чеков, служащих письменными поручениями банку плателыцика-чекодателя о перечислении с его счета в адрес получателя денежных средств на указанную в чеке сумму (рис. 10.4).

Рис. 10.4. Схема применения чековой формы расчетов:

- 1 — подача клиентом банка заявления на покупку чековой книжки;

- 2 — выдача банком клиенту чековой книжки с депонированием лимитированной суммы; 3 — отгрузка продукции товаров (работ, услуг); 4 — передача плателыциком-чекодателем чека в оплату товаров (работ, услуг); 5 — составление

документов на оплату и реестр чеков; 6 — зачисление средств на расчетный счет поставщика и передача документов банку покупателю с подтверждением факта оплаты; 7 — получение выписки из счета депонированных сумм Участниками чековой формы расчетов являются: чекодатель, т. е. лицо, выписавшее чек, и чекодержатель, т. е. лицо, получившее чек. Организации могут получить чековые книжки в своем банке. К оплате принимаются чеки на различные суммы, которые действительны в течение 10 дней, не считая даты выписки.

Чековую форму расчетов можно использовать в расчетах с розничными и оптовыми торговыми организациями, при оплате приобретенных товаров, а также услуг транспорта и связи. При выдаче чековой книжки банк указывает лимит выделенных собственных денежных средств, на который можно выписывать чеки (устанавливается организацией), и срок использования чековой книжки, который не может превышать 6 месяцев (устанавливается банком).

По мере расчетов с поставщиками-чекодержателями чекодатели выписывают чек на сумму, не превышающую установленный лимит, и передают его поставщику. Последний проверяет все реквизиты чека и на обратной стороне ставит штамп и подпись. Полученные чеки передаются в банк поставщика с обязательным указанием банка плательщика и его реквизитов.

Для получения наличных денежных средств по чеку, состоящему непосредственно из чека и корешка, одновременно с заполнением чека заполняется и корешок. При оплате чек отрывается и выдается чекодержателю (поставщику, кредитору), а корешок остается в чековой книжке в подтверждение произведенного платежа и списания денежных средств.

Денежные чеки бывают именными и предъявительскими. Для получения денег по именным чекам необходимо предъявить паспорт, так, как в нем указываются паспортные данные чекодержателя или его уполномоченного лица. В предъявительском чеке фамилия, имя, отчество чекодержателя, т. е. получателя средств, не указываются.

Основными реквизитами чека являются: дата его выписки, сумма цифрами и прописью, оттиск печати чекодателя и подписи руководителя и главного бухгалтера организации, представленные на его лицевой стороне, а также цели, на которые чекодатель получает деньги, в частности на оплату труда, командировочные расходы и др., подтверждаемые подписями руководителя и главного бухгалтера организации, которые содержатся, соответственно, на оборотной стороне чека.

При использовании организацией чековой формы расчетов синтетический учет ведется на активном балансовом счете 55 «Специальные счета в банках», к которому открывается специальный субсчет 55−2 «Чековые книжки».

Факты хозяйственной жизни, связанные с использованием чековой формы расчетов, оформляются следующими бухгалтерскими проводками:

ДЕБЕТ 55−2 «Чековые книжки» КРЕДИТ 51 «Расчетные счета», 52 «Валютные счета» — на сумму выписанной чековой книжки за счет собственных денежных средств;

ДЕБЕТ 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами» КРЕДИТ 55−1 «Аккредитивы» — на сумму оплаты счетов поставщика (кредитора) за счет средств, указанных в чеке;

ДЕБЕТ 51 «Расчетные счета», 52 «Валютные счета», 66 «Расчеты по краткосрочным кредитам и займам» КРЕДИТ 55−1 «Аккредитивы» — на операцию по закрытию чековой книжки и возврату денежных средств на банковские счета организации.

Форма расчетов в порядке плановых платежей. Договором между покупателем/потребителем продукции, товаров, работ и услуг и поставщиком может устанавливаться постоянная плановая сумма стоимости и количества продукции, товаров, работ и услуг, подлежащие ежедневной оплате, которая оформляется платежными требованиями или платежными поручениями. В согласованные сторонами сроки расчеты регулируются путем сопоставления перечисленных сумм и фактического объема полученных продукции, товаров (работ, услуг). Излишне уплаченные той или иной стороной суммы могут засчитываться в счет последующих платежей или возвращаться покупателю, а недостающие суммы — доплачиваться. Такие расчеты отражаются в бухгалтерском учете поставщика на счете 62 «Расчеты с покупателями и заказчиками», по дебету которого отражаются причитающиеся к получению с покупателя сумма, а по кредиту — суммы поступивших платежей по соответствующим счетам.

Дополнительная информация, раскрывающая методику и практику ведения синтетического и аналитического учета расчетов по формам расчетов, кроме описанных в настоящем параграфе, содержится в параграфе 10.3.