Система показателей экономической эффективности: обобщающие и частные показатели

В 2013 г. энергоемкость ВВП (ВРП) составила 131,76 (161,47) кг условного топлива на 10 тыс. руб. Здесь 131,76 кг условного топлива на 10 тыс. руб.— отношение объема потребления топливно-энергетических ресурсов к объему валового внутреннего продукта. ВВП включает отдельные виды экономических операций по Российской Федерации в целом, не подлежащих учету в региональном разрезе. 161,47 кг условного… Читать ещё >

Система показателей экономической эффективности: обобщающие и частные показатели (реферат, курсовая, диплом, контрольная)

Охарактеризовать экономическую эффективность можно при помощи системы показателей. Данная система показателей включает:

- • обобщающие показатели, которые характеризуют эффективность использования всех видов ресурсов (труда, капитала, материальных оборотных средств) или всех видов затрат — совокупных затрат труда, капитала и промежуточных продуктов;

- • частные показатели, которые характеризуют эффективность использования каждого конкретного вида ресурсов (затрат).

Ведущая роль в системе показателей экономической эффективности принадлежит следующим обобщающим показателям.

Обобщающий показатель эффективности затрат:

где ФОТ — фонд оплаты труда; ПГ1 — промежуточное потребление; ПОК потребление основного капитала.

Обобщающий показатель эффективности ресурсов:

где ТР — трудовые ресурсы; ОФ — основные фонды; ОбФ — оборотные фонды (при расчете уровня эффективности эти показатели используются в виде средних за определенный период (месяц, квартал, год)).

Обобщающие показатели экономической эффективности дополняются системой частных показателей, которые служат для определения эффективного использования каждого фактора производства по отдельности. К частным показателям экономической эффективности относятся следующие: производительность труда, трудоемкость, фондооотдача, фондооемкость, материалоотдача, материалоемкость, энергоемкость, экологоэффективность и др.

Эффективность живого труда1 характеризуют показатели производительности труда (или трудоемкости).

Производительность труда (W) на макроуровне определяют как отношение валового внутреннего продукта или валового национального дохода к средней численности работников, занятых в его создании (ЧР):

При расчете производительности труда средняя численность работников может быть заменена на показатель фонда оплаты труда (ФОТ).

Оценить эффективность живого труда можно также с помощью показателя трудоемкости (показателя, обратного производительности общественного труда):

Эффективность использования основного капитала (средств труда) характеризуют показатели фондоотдачи.

и фондоемкости (показатель, обратный фондоотдаче):

Эффективность использования предметов труда (материальных ресурсов) характеризуют показатели материалоотдачи и материалоемкости.

Материалоотдача — это отношение ВВП (или ВДС) к среднегодовой стоимости материальных затрат (предметов труда) на производство продуктов и услуг:

где М3 — материальные затраты (средняя стоимость).

Материалоемкость — показатель, обратный материалоотдаче:

Эффективность использования производственных фондов характеризуют показатели ресурсоотдачи.

Живой труд — целесообразная деятельность человека, затраты его умственной и физической энергии, направленные на создание материальных и духовных благ.

Затраты энергетических ресурсов на единицу произведенной продукции характеризует показатель энергоемкости:

где СЭ — суммарное энергопотребление; СП — стоимость продукции.

Таким образом, численным выражением энергоемкости системы является показатель, представляющий собой отношение энергии, потребляемой системой, к величине, характеризующей результат функционирования данной системы.

Энергоемкость ВВП — это отношение суммарного энергопотребления к величине ВВП.

В 2013 г. энергоемкость ВВП (ВРП) составила 131,76 (161,47) кг условного топлива на 10 тыс. руб.[1] Здесь 131,76 кг условного топлива на 10 тыс. руб.— отношение объема потребления топливно-энергетических ресурсов к объему валового внутреннего продукта. ВВП включает отдельные виды экономических операций по Российской Федерации в целом, не подлежащих учету в региональном разрезе. 161,47 кг условного топлива на 10 тыс. руб.— отношение суммы объемов потребления топливно-энергетических ресурсов субъектами РФ к сумме объемов их валового регионального продукта (ВРП).

В расчете ВРП не учтена добавленная стоимость, создаваемая в результате деятельности в области обороны страны, части услуг государственного управления и других услуг, оказываемых обществу в целом за счет средств федерального бюджета, а также финансовых посредников.

Повышение эффективности общественного производства связано с качественными сдвигами в экономике. Основными факторами роста эффективности являются интенсификация, механизация, автоматизация производства и другие направления научно-технического прогресса, внедрение научной организации производства и труда, а также совершенствование структуры народного хозяйства, ускоренное развитие отраслей, обеспечивающих получение высокого экономического эффекта.

Доля внутренних затрат на исследования и разработки в ВВП определяется, но Российской Федерации отношением внутренних затрат на исследования и разработки к валовому внутреннему продукту в текущих ценах. В 2013 г. доля внутренних затрат на исследования и разработки в ВВП России составила 1,13% (рис. 7.1).

В разрезе субъектов РФ показатель определяется отношением внутренних затрат на исследования и разработки к валовому региональному продукту (ВРП) в текущих ценах.

Рис. 7.1. Доля внутренних затрат на исследования и разработки в ВВП.

Источник: составлено автором по данным официального сайта ФСГС. URL: http:// www.gks.ru/wps/wcm/connect/ross tat_main/rosstat/ru/statistics/efficiency/#.

На рис. 7.2 представлены данные о доле внутренних затрат на исследования и разработки в ВРП по федеральным округам.

Рис. 7.2. Доля внутренних затрат на исследования и разработки в ВРП.

Источник: составлено автором по данным официального сайта ФСГС.

URL: http://www.gks.ru.

Наибольшая доля внутренних затрат на исследования и разработки в ВРП — в Центральном федеральном округе (2,1% в 2013 г.). В СевероКавказском федеральном округе этот показатель составил лишь 0,27% (см. рис. 7.2).

Для характеристики эффективности экономики определяется также показатель, характеризующий инновационную активность организаций (удельный вес организаций, осуществлявших технологические, организационные, маркетинговые инновации, в общем числе обследованных организаций). Динамика данного показателя представлена в табл. 7.1.

Таблица 7.1

Инновационная активность организаций Российской Федерации.

Год. | ||||||||||

Активность, %. | 9,7. | 9,9. | 10,0. | 9,4. | 9,3. | 9,5. | 10,4. | 10,3. | 10,1. | 9,9. |

Прирост высокопроизводительных рабочих мест в Российской Федерации в 2014 г. составил 4,5% (для сравнения, в 2012 г. — 12,7%), что представлено в табл. 7.2. Показатель определяется на основании Методики расчета показателя «Прирост высокопроизводительных рабочих мест в процентах к предыдущему году»1.

Таблица 72

Прирост высокопроизводительных рабочих мест в Российской Федерации.

2012 г. | 2013 г. | 2014 г. | |||

тыс. ед. | %. | тыс. ед. | %. | тыс. ед. | %. |

1849,1. | 12,7. | 1122,8. | 6,9. | 788,1. | 4,5. |

Наряду с показателями социально-экономической эффективности рассчитываются показатели финансовой эффективности — рентабельности. При определении показателей рентабельности соотносят прибыль с теми затратами или ресурсами, которые были использованы для ее достижения. Показатель рентабельности общественного производства.

где ВП — валовая прибыль; ЧП — чистая прибыль.

Для оценки финансового результата с единицы произведенного ВВП показатель рентабельности может быть рассчитан как отношение валовой прибыли экономики (ВПЭ) к ВВП:

Эффективность инвестиций (капитальных вложений) в экономику характеризуют следующие показатели.

Срок окупаемости капитальных вложений.

Утверждена приказом Росстата от 14 ноября 2013 г. № 449, с дополнениями от 18 февраля 2014 г. № 115, от 26 августа 2014 г. № 532. Размещена на официальном сайте ФСГС (URL: http://www.gks.ru/metod/metod.html).

где КВ — объем капитальных вложений; АВП, ДЧП — годовой прирост валовой и чистой прибыли соответственно.

Общая эффективность капитальных вложений.

Доля инвестиций в основной капитал в ВВП рассчитывается как частное от деления валового накопления основного капитала (без учета ценностей) на валовой внутренний продукт, рассчитанный методом использования доходов (без учета статистического расхождения). Методика утверждена приказом Росстата от 30 января 2014 г. № 56[2]. В 2014 г. доля инвестиций в основной капитал в ВВП России составила 19,7% (рис. 7.3).

Рис. 7.3. Доля инвестиций в основной капитал в ВВП России (в текущих ценах; в процентах к итогу).

Источник', составлено автором по данным официального сайта ФСГС.

URL: http://www.gks.ru.

Наряду с показателями экономической эффективности необходимо определять и эффективность природопользования хозяйствующим субъектом с помощью показателя эколого-экономической эффективности:

где Е0 — общеэкономический эффект хозяйствующего субъекта; А — стоимость природоохранных мероприятий; В — потери от нанесенного ущерба природной среде; С — стоимость природных ресурсов.

Отметим, что каждому показателю, рассчитываемому на макроуровне, соответствует аналогичный показатель на микроуровне, чем достигается сопоставимость и сводимость показателей разных уровней хозяйствования.

Показатели эффективности используются для анализа и сопоставления отдельных предприятий или отраслей экономики, а также для межстрановых сопоставлений. Однако в связи с тем что методология расчета и состав затрат значительно различаются, особенно между странами, больший интерес представляют не сами показатели производительности труда, капитала, или совокупных затрат, а их индексы.

Динамика производительности труда рассчитывается Федеральной службой государственной статистики РФ в целом по экономике и видам экономической деятельности, продукция которых реализуется преимущественно по рыночным ценам (табл. 7.3).

Индекс изменения производительности труда по экономике в целом определяется как частное от деления индекса физического объема ВВП на индекс изменения совокупных затрат труда в эквиваленте полной занятости.

По видам экономической деятельности до 2010 г. индекс производительности труда в Российской Федерации рассчитывался как частное от деления индекса физического объема выпуска на индекс изменения совокупных затрат труда по «чистым» видам деятельности, начиная с 2010 г. — как частное от деления индекса физического объема добавленной стоимости на индекс изменения совокупных затрат труда по «хозяйственным» видам деятельности.

Индексы изменения ВВП, выпуска и добавленной стоимости определяются исходя из абсолютных значений этих показателей в постоянных ценах.

Индексы изменения совокупных затрат труда определяются на основе трудовых затрат на всех видах работ, включая дополнительную работу и производство продукции для собственного потребления, приведенных к условным работникам в эквиваленте полной занятости. Методика утверждена приказом Росстата от 20 декабря 2013 г. № 492.

В 2014 г. индекс производительности труда по России составил 100,8%.

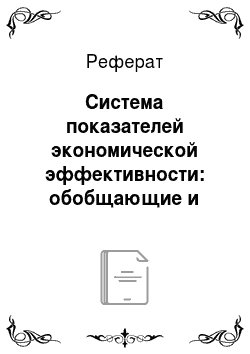

Показатель изменения фондоотдачи рассчитывается как частное от деления индекса физического объема добавленной стоимости текущего года t к предыдущему году (t — 1) (цепного индекса физического объема добавленной стоимости) на индекс физического объема основных фондов текущего года t к предыдущему году (? — 1) (цепного индекса физического объема основных фондов) в сопоставимых ценах. На рис. 7.4 представлены данные по России за период 2008—2014 гг. В 2014 г. индекс изменения фондоотдачи составил 96,8%, т. е. темпы роста индекса физического объема добавленной стоимости отстают от темпов роста физического объема основных фондов и, следовательно, эффективность использования основных фондов снизилась по сравнению с предыдущим годом на 3,2%.

Показатель изменения фондовооруженности рассчитывается как частное от деления индекса физического объема основных фондов текущего года t к предыдущему году (t — 1) (цепного индекса физического объема основных фондов) на индекс физического объема совокупных затрат труда текущего года t к предыдущему году (t — 1) (цепного индекса физического объема совокупных затрат) в сопоставимых ценах. На рис. 7.5 представлены данные по России за период 2008—2014 гг.

Таблица 7.3

Индекс производительности труда по России и основным отраслям экономики РФ (по разделам ОКВЭД) в 2003—2014 гг. (в % к предыдущему году).

Гол. | ||||||||||||

В целом по экономике. | 107,0. | 106,5. | 105,5. | 107,5. | 107,5. | 104,8. | 95,9. | 103,2. | 103,8. | 103,0. | 101,9. | 100,8. |

Сельское хозяйство, охота и лесное хозяйство. | 105,6. | 102,9. | 101,8. | 104,3. | 105,0. | 110,0. | 104,6. | 88,3. | 115,1. | 98,2. | 106,0. | 102,9. |

Рыболовство, рыбоводство. | 102,1. | 104,3. | 96,5. | 101,6. | 103,2. | 95,4. | 106,3. | 97,0. | 103,5. | 103,8. | 103,2. | 98,6. |

Добыча полезных ископаемых. | 109,2. | 107,3. | 106,3. | 103,3. | 103,1. | 100,9. | 108,5. | 104,3. | 102,7. | 100,0. | 96,9. | 101,4. |

Обрабатывающие производства. | 108,8. | 109,8. | 106,0. | 108,5. | 108,4. | 102,6. | 95,9. | 105,2. | 105,6. | 103,1. | 105,5. | 104,3. |

Производство и распределение электроэнергии, газа и воды. | 103,7. | 100,7. | 103,7. | 101,9. | 97,5. | 102,1. | 96,3. | 103,0. | 99,8. | 100,8. | 99,2. | 100,7. |

Строительство. | 105,3. | 106,8. | 105,9. | 115,8. | 112,8. | 109,1. | 94,4. | 99,6. | 105,2. | 100,2. | 98,3. | 96,2. |

Оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования. | 109,8. | 110,5. | 105,1. | 110,8. | 104,8. | 108,1. | 99,0. | 103,6. | 101,9. | 102,1. | 100,1. | 98,6. |

Гостиницы и рестораны. | 100,3. | 103,1. | 108,5. | 109,2. | 108,0. | 109,2. | 86,7. | 101,7. | 102,3. | 101,4. | 101,9. | 98,4. |

Транспорт и связь. | 107,5. | 108,7. | 102,1. | 110,7. | 107,5. | 106,4. | 95,4. | 103,2. | 105,4. | 102,3. | 103,6. | 100,9. |

Операции с недвижимым имуществом, аренда и предоставление услуг. | 102,5. | 101,3. | 112,4. | 106,2. | 117,1. | 107,5. | 97,5. | 104,0. | 99,6. | 103,9. | 101,8. | 99,3. |

Источник: материалы официального сайта ФСГС. URL: http://www.gks.rU/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/efficiency/#.

Рис. 7.4. Индекс изменения фондоотдачи.

Рис. 7.5. Индекс изменения фондовооруженности.

В 2010 г. произошло значительное снижение темпов роста фондовооруженности (фондовооруженость по сравнению с 2009 г. выросла на 1,8%, тогда как рост фондовооруженности в 2009 г. составлял 7,7% по отношению к предыдущему году). Однако в последующие годы темп роста фондовооруженности увеличивался и в 2013 г. составлял 105,3%. В 2014 г. произошло снижение темпов роста фондовооруженности (до 104,1%).