Региональные налоги.

Налоги и налогообложение

В ст. 376 НК РФ раскрываются особенности определения налоговой базы для российских налогоплательщиков, имеющих обособленные подразделения, недвижимое имущество, расположенное вне местонахождения организации, в том числе на территориях разных субъектов РФ. В соответствии с п. 6 ст. 376 НК РФ налоговая база может быть уменьшена на сумму законченных капитальных вложений на строительство… Читать ещё >

Региональные налоги. Налоги и налогообложение (реферат, курсовая, диплом, контрольная)

В результате изучения данной главы студент должен:

- • знать состав региональных налогов, их роль в бюджетной системе России и элементы; какими законодательными актами региональный налог устанавливается, а какими вводится в действие; механизм исчисления каждого регионального налога;

- • уметь рассчитать суммы региональных налогов, подлежащих уплате в бюджет; заполнять декларации по региональным налогам;

- • владеть методами расчета региональных налогов, навыками использования нормативных правовых актов; знаниями о тенденциях изменения межбюджстных отношений и их влиянии на элементы региональных налогов.

Налог на имущество организаций

Налог на имущество организаций является ключевым налогом в системе имущественного налогообложения юридических лиц. Данное положение подтверждает и мировой, и отечественный опыт.

По различным классификационным признакам налог можно охарактеризовать как прямой, региональный налог с юридических лиц, общий, имущественный. Если говорить о налоге на имущество организаций как об элементе системы имущественного налогообложения и выполнении им фискальной функции, то рассматриваемый налог занимает доминирующее место по сравнению с другими имущественными налогами, взимаемыми в России в настоящее время, — налогом на имущество физических лиц, транспортным и земельным налогами, — по причине того, что объекты обложения данным налогом являются наиболее дорогостоящими[1].

Налог на имущество организаций был введен в России в 1992 г. на основании Закона РФ от 13.12.1991 № 2030;1 «О налоге па имущество предприятий». К концу 1990;х гг. проблема формирования доходной части территориальных бюджетов в России привела к необходимости в рамках проведения в середине 2000;х гг. налоговой реформы внести изменения в систему налогообложения имущества в целом, и в механизм налогообложения имущества организаций в частности. В конце 2003 г. была принята гл. 30 НК РФ «Налог на имущество организаций», вступившая в действие с 1 января 2004 г. Изменение в названии налога было связано с уточнением состава плательщиков: плательщиками являются не только предприятия, но и, например, банки, страховые компании, бюджетные учреждения, при наличии, конечно, у них объектов налогообложения. В то же время значительным изменениям подверглись состав объекта налогообложения в сторону его сужения, перечень налоговых льгот — в сторону их сокращения, а также размер налоговой ставки — максимальный размер был повышен.

Законодательные основы налогообложения имущества организаций в настоящее время закреплены в НК РФ, а региональный характер данного налога говорит о второй составляющей в законодательном поле имущественного налогообложения организаций — о законах субъектов РФ. При введении налога на территории соответствующего субъекта Федерации региональные органы власти определяют следующие элементы налога: налоговую ставку в пределах, установленных НК РФ, порядок и сроки уплаты налога. Региональным органам власти также дано право предоставления дополнительных налоговых льгот помимо тех, которые предусмотрены на федеральном уровне.

Доля налога на имущество в общем объеме уплачиваемых организацией налоговых платежей зависит прежде всего от отраслевого характера деятельности компании и рационального использования числящихся на балансе основных средств.

Рассмотрим основные и факультативные элементы налога на имущество организаций с учетом его регионального аспекта на примере Москвы. В столице налог взимается на основании Закона города Москвы от 05.11.2003 № 64 «О налоге на имущество организаций».

Налогоплательщики. Плательщиками налога являются организации, имеющие имущество, признаваемое объектом налогообложения в соответствии со ст. 374 НК РФ. Исключение на период с 1 января 2010 г. но 1 января 2017 г. сделано для организаторов XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 г. в г. Сочи, а также маркетинговых партнеров Международного олимпийского комитета в отношении имущества, используемого ими для организации и проведения вышеназванных игр. С 1 января 2014 г. не признаются налогоплательщиками FIFA[2] и дочерние организации FIFA, указанные в Федеральном законе от 07.06.2013 № 108-ФЗ «О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года и внесении изменений в отдельные законодательные акты Российской Федерации», а также организации, перечисленные в абз. 2 и. 1.2 ст. 373 НК РФ, в отношении имущества, используемого ими исключительно в деятельности в рамках вышеназванного закона.

Объект налогообложения. Для российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства, объектом обложения признается движимое и недвижимое имущество (включая имущество, переданное во временное владение, пользование, распоряжение или доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое на балансе в качестве объектов основных средств в соответствии с установленным порядком ведения бухгалтерского учета.

Порядок учета на балансе организаций объектов основных средств (за исключением кредитных и бюджетных организаций) регулируется приказами Минфина России от 31.10.2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению», от 30.03.2001 № 26н «Об утверждении Положения по бухгалтерскому учету „Учет основных средств“ ПБУ 6/01» и от 13.10.2003 № 91 н «Об утверждении Методических указаний по бухгалтерскому учету основных средств», которые в настоящее время применяются в части, не противоречащей Федеральному закону от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

Для иностранных организаций, не осуществляющих деятельности в Российской Федерации через постоянные представительства, объектом признается находящееся на территории РФ недвижимое имущество, принадлежащее указанным иностранным организациям на праве собственности и полученное, но концессионному соглашению.

Не признаются объектом налогообложения в соответствии с п. 4 ст. 374 НК РФ:

- • земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы);

- • имущество, принадлежащее на праве оперативного управления федеральным органам исполнительной власти, в которых законодательно предусмотрена военная и (или) приравненная к ней служба, используемое этими органами для нужд обороны, гражданской обороны, обеспечения безопасности и охраны правопорядка в Российской Федерации.

Федеральным законом от 29.1 1.2012 № 202-ФЗ[3] с 1 января 2013 г. данный перечень дополнен еще шестью видами имущества, не являющегося объектами налогообложения. В частности, к наиболее существенному изменению, затронувшему практически всех налогоплательщиков данного налога, можно отнести положение, предусматривающее, что в объект налогообложения не включается движимое имущество, принятое на учет с 1 января 2013 г. в качестве объектов основных средств. Движимое имущество, принятое налогоплательщиком на учет в качестве объектов основных средств до этой даты, является объектом налогообложения и подлежит налогообложению.

Налоговый и отчетный периоды. Налоговым периодом признается календарный год. Отчетными периодами являются первый квартал, полугодие и девять месяцев календарного года. Органам власти субъектов Федерации предоставлено право не устанавливать отчетные периоды.

Налоговая база. В соответствии со ст. 375 НК РФ налоговая база определяется для российских и иностранных организаций, осуществляющих деятельность на территории РФ через постоянное представительство, как среднегодовая стоимость имущества.

При определении налоговой базы принимается следующая стоимость имущества:

- • по имуществу, подлежащему амортизации, — остаточная стоимость, сформированная в соответствии с установленным порядком ведения бухгалтерского учета, утвержденным в учетной политике организации;

- • имуществу, не подлежащему амортизации, — стоимость указанных объектов для целей налогообложения определяется как разница между их первоначальной стоимостью и величиной износа, исчисляемой по установленным нормам амортизационных отчислений для целей бухгалтерского учета в конце каждого налогового (отчетного) периода. К такому имуществу относятся объекты, потребительские свойства которых с течением времени не изменяются, объекты, отнесенные к музейным предметам и коллекциям и пр., а также объекты основных средств у некоммерческих организаций.

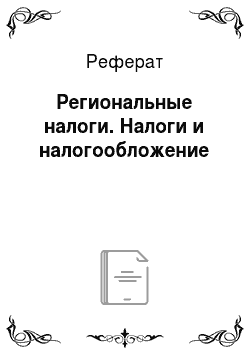

Среднегодовая стоимость имущества за налоговый период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-е число каждого месяца налогового периода и последнее число налогового периода, на 13.

Средняя стоимость имущества за отчетный период определяется как частное отделения суммы, полученной в результате сложения величин остаточной стоимости (S) имущества на 1-е число каждого месяца отчетного периода и 1-е число следующего за отчетным периодом месяца, на количество месяцев в отчетном периоде, увеличенное на единицу.

Таким образом, расчет налоговой базы за налоговый и отчетные периоды можно выразить следующими формулами:

В ст. 376 НК РФ раскрываются особенности определения налоговой базы для российских налогоплательщиков, имеющих обособленные подразделения, недвижимое имущество, расположенное вне местонахождения организации, в том числе на территориях разных субъектов РФ. В соответствии с п. 6 ст. 376 НК РФ налоговая база может быть уменьшена на сумму законченных капитальных вложений на строительство, реконструкцию и (или) модернизацию вводимых, реконструируемых и (или) модернизируемых судоходных гидротехнических сооружений, расположенных на внутренних водных путях России, портовых гидротехнических сооружений, сооружений инфраструктуры воздушного транспорта (за исключением системы централизованной заправки самолетов, космодрома), учтенной в балансовой стоимости данных объектов. Налогоплательщики смогут воспользоваться данной льготой до 1 января 2025 г.

Статьями 377, 378, 378.1 НК РФ предусмотрены особенности налогообложения в рамках договора простого товарищества (договора о совместной деятельности), договора инвестиционного товарищества, по имуществу, переданному в доверительное управление, а также при исполнении концессионных соглашений.

Налоговой базой в отношении объектов недвижимого имущества иностранных организаций, не осуществляющих деятельности в России через постоянные представительства, а также в отношении объектов недвижимого имущества иностранных организаций, не относящихся к деятельности данных организаций в Российской Федерации через постоянные представительства, признается инвентаризационная стоимость указанных объектов по данным органов технической инвентаризации (БТИ).

Ставка налога устанавливается законами субъектов РФ и не может превышать 2,2%. Допускается дифференциация ставок налога в зависимости от категории налогоплательщиков и (или) имущества. В г. Москве налоговая ставка установлена на максимальном уровне для всех налогоплательщиков. Если налоговая ставка не определена законами субъектов Федерации, то налогообложение производится по ставкам, указанным в ст. 380 НК РФ.

Налоговые льготы предусмотрены ст. 381 НК РФ в виде полного освобождения от уплаты отдельных категорий плательщиков и некоторых видов имущества, находящегося на балансе налогоплательщика, к числу которых относятся:

- • религиозные организации — в отношении имущества, используемого ими для осуществления религиозной деятельности;

- • общероссийские общественные организации инвалидов (среди членов которых инвалиды и их законные представители должны составлять не менее 80%) — в отношении имущества, используемого ими для осуществления их уставной деятельности;

- • организации, основным видом деятельности которых является производство фармацевтической продукции, — в отношении имущества, используемого ими для производства ветеринарных иммунобиологических препаратов, предназначенных для борьбы с эпидемиями и эпизоотиями;

- • имущество коллегий адвокатов, адвокатских бюро и юридических консультаций;

- • имущество государственных научных центров;

- • организации — в отношении имущества, учитываемого на балансе организации — резидента особой экономической зоны, в течение 10 лет с месяца, следующего за месяцем постановки на учет такого имущества;

- • управляющие компании и участники проекта в соответствии с Федеральным законом «Об инновационном центре „Сколково“» при соблюдении условий, предусмотренных п. 20 ст. 381 НК РФ;

- • другие.

В рамках проводимой в последние годы инвентаризации налоговых льгот по региональным и местным налогам Федеральным законом от 29.11.2012 № 202-ФЗ отменены наиболее крупные налоговые льготы по налогу на имущество организаций: на железнодорожные пути общего пользования, магистральные трубопроводы и линии энергопередачи, а также сооружения, являющиеся неотъемлемой технологической частью указанных объектов. В связи с тем, что отмена названных налоговых льгот может привести к незапланированному росту затрат субъектов естественных монополий в газовой сфере, сфере электроэнергетики и на железнодорожном транспорте, и, как следствие, — к увеличению тарифов на перевозки грузов и пассажиров железнодорожным транспортом, тарифов на электрическую энергию и оптовых цен на природный газ, предусмотрен поэтапный переход к полному налогообложению данных объектов, заключающийся в постепенном увеличении налоговой ставки с 0,4% в 2013 г. до 1,9% в 2018 г. (п. 3. ст. 380 НК РФ).

Как было указано выше, региональным органам власти предоставлено право устанавливать дополнительные льготы, перечень которых в случае их установления, должен быть приведен в соответствующем региональном законе.

В г. Москве, в частности, от налога на имущество организаций освобождаются автономные, бюджетные и казенные учреждения г. Москвы и внутригородских муниципальных образований в г. Москве, организации городского пассажирского транспорта общего пользования (кроме такси, в том числе маршрутного) и метрополитена, получающие ассигнования из бюджета г. Москвы, и другие категории плательщиков.

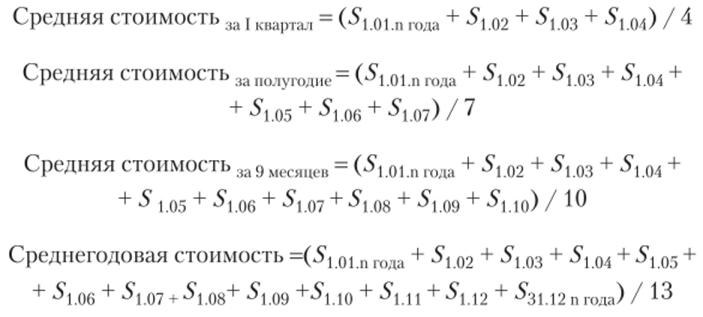

Порядок исчисления и сроки уплаты налога, авансовых платежей по нему определены ст. 382, 383 НК РФ. В течение года налогоплательщики — российские организации и иностранные организации, осуществляющие свою деятельность на территории РФ через постоянное представительство, уплачивают авансовые платежи за каждый отчетный период. Сумма авансового платежа рассчитывается как ¼ произведения налоговой ставки (НС) и средней стоимости имущества за соответствующий отчетный период, т. е.:

Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, определяется как разница между суммой налога, исчисленной как произведение среднегодовой стоимости имущества и ставки налога, и суммой авансовых платежей, исчисленных в течение года.

Налогоплательщики — иностранные организации, не осуществляющие деятельности на территории России, но имеющие объекты недвижимого имущества, расположенные на се территории, уплачивают также в течение года авансовые платежи в размере ¼ инвентаризационной стоимости объекта недвижимого имущества по состоянию на 1 января года, за который уплачивается налог, умноженной на соответствующую налоговую ставку. В случае возникновения (прекращения) у налогоплательщика данной категории права собственности на недвижимое имущество, исчисление налога (авансовых платежей по налогу) производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых данный объект был в собственности налогоплательщика, к числу месяцев в налоговом (отчетном) периоде.

Налог и авансовые платежи уплачиваются в сроки, установленные региональными органами власти. В частности, в г. Москве уплата авансовых платежей и налога производится в те же сроки, что и подача налоговых расчетов и налоговой декларации.

Региональным органам власти предоставлено право освобождать отдельные категории плательщиков от уплаты авансовых платежей в течение года.

Статьями 384, 385, 385.1, 385.2 НК РФ установлены особенности исчисления и уплаты налога в случаях, если в состав организации входят обособленные подразделения, или организация имеет недвижимое имущество, расположенное вне местонахождения организации и ее обособленных подразделений, если организация является резидентом Особой экономической зоны в Калининградской области или имеет имущество, входящее в состав Единой системы газоснабжения.

Если российская организация по принадлежащему ей имуществу, расположенному за пределами территории России, произвела за рубежом уплату соответствующего налога, то сумма уплаченного налога засчитывается при уплате налога в России в порядке и на условиях, определенных вст. 386.1 НК РФ.

Налоговые расчеты по авансовым платежам представляются не позднее 30 календарных дней с даты окончания соответствующего отчетного периода, а налоговая декларация — не позднее 30 марта года, следующего за истекшим налоговым периодом.

Формы налоговой декларации и налогового расчета по авансовым платежам утверждены приказом ФНС России от 24.11.2011 № ММВ-7−11/895 «Об утверждении форм и форматов представления в электронном виде налоговой декларации и налогового расчета по авансовому платежу, но налогу на имущество организаций и порядков их заполнения».

Налог на имущество организаций, исчисленный и подлежащий уплате, уменьшает налоговую базу по налогу на прибыль организаций, т. е. относится к прочим расходам, связанным с производством и (или) реализацией согласно подп. 1 п. 1 ст. 264 НК РФ.

В соответствии со ст. 56 БК РФ суммы платежей по налогу подлежат зачислению в бюджеты субъектов РФ по нормативу 100%.

На сайте ФНС России (http://www.nalog.ru) работает интернет-сервис «Имущественные налоги: ставки и льготы», содержащий полную нормативную правовую базу па региональном и местном уровнях по всем имущественным налогам, в том числе и по налогу на имущество организаций.

В заключение необходимо отметить, что Основные направления налоговой политики Российской Федерации на 2014 год и плановый период 2015 и 2016 годов содержат предложения о совершенствовании налогообложения недвижимого имущества организаций, предусматривающие переход к налогообложению у организаций недвижимого имущества, находящегося на праве собственности (хозяйственного ведения или оперативного управления), исходя из кадастровой стоимости объектов налогообложения.

Первым шагом в данном направлении стало принятие Федерального закона от 02.11.2013 № 307-ФЗ «О внесении изменений в статью 12 части первой и главу 30 части второй Налогового кодекса Российской Федерации», согласно которому органами власти субъектов РФ могут устанавливаться при введении региональных налогов особенности определения налоговой базы. В частности, но налогу на имущество организаций с 1 января 2014 г. в общее правило формирования налоговой базы вводится новое положение в ст. 375 НК РФ, предусматривающее в качестве налоговой базы для отдельных объектов недвижимого имущества определять не среднегодовую, а кадастровую стоимость имущества. Перечень такого имущества, а также особенности определения налоговой базы, исчисления и уплаты налога содержатся в новой статье НК РФ — 378.2. К такому имуществу согласно и. 1 ст. 378.2 НК РФ отнесены:

- • административно-деловые центры и торговые центры (комплексы) и помещения в них;

- • нежилые помещения, назначением которых в соответствии с документами является размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания;

- • объекты недвижимого имущества иностранных организаций, не осуществляющих деятельности в Российской Федерации через постоянные представительства, а также объекты недвижимого имущества иностранных организаций, не относящиеся к деятельности данных организаций в Российской Федерации через постоянные представительства.

Реализация органами власти субъектов РФ предоставленного права о введении на своей территории новых правил налогообложения недвижимого имущества возможна только после утверждения в законодательном порядке результатов определения кадастровой стоимости таких объектов недвижимого имущества.

Следует также отметить, что помимо изменения качественного состава налоговой базы в отношении вышеперечисленного имущества изменился и возможный диапазон ставок налога. В частности, и. 1.1 ст. 380 НК РФ предусмотрено, что налоговая ставка в отношении имущества, налоговая база в отношении которого определяется как кадастровая стоимость, не может превышать в 2014 г. — 1,0%, в 2015 г. — 1,5%, начиная с 2016 г. — 2%. Для г. Москвы в течение 2014— 2015 гг. предусмотрены повышенные предельные значения ставок налога: в 2014 г. — 1,5%, в 2015 г. — 1,7%.

Вопросы и задания для самоконтроля

- 1. Как законодательно регулируется механизм налогообложения имущества организаций в России в настоящее время?

- 2. Какое имущество является объектом налогообложения для российских организаций?

- 3. Какие способы начисления амортизации вправе выбрать организация при исчислении налога на имущество организаций?

- 4. Как рассчитать среднегодовую стоимость имущества в целях налогообложения?

- 5. Могут ли организации не уплачивать авансовые платежи по налогу на имущество?

- 6. Какие виды налоговых льгот по налогу на имущество организаций предусмотрены на федеральном уровне? Приведите примеры.

- 7. Расскажите об особенностях налогообложения недвижимого имущества иностранных организаций, не осуществляющих деятельности на территории РФ через постоянное представительство.

- 8. Определите, для организаций каких отраслей характерна наиболее высокая доля налога на имущество в общей сумме уплачиваемых налогов.

- 9. Раскройте порядок и сроки представления плательщиками налога на имущество организаций налоговой отчетности.

- 10. В чем особенности исчисления и уплаты налога на имущество организациями, в состав которых входят обособленные подразделения, и (или) организациями, имеющими недвижимое имущество, находящееся вне их местонахождения или вне местонахождения их обособленных подразделений?

Тесты

- 1. Укажите, какие из перечисленных активов учитываются в составе среднегодовой стоимости имущества организации при исчислении налога на имущество организаций:

- а) денежные средства;

- б) основные средства по остаточной стоимости;

- в) основные средства и нематериальные активы по первоначальной стоимости;

- г) основные средства по первоначальной стоимости.

- 2. Определите, являются ли плательщиками налога на имущество организаций индивидуальные предприниматели:

- а) нет;

- б) да;

- в) зависит от стоимости имущества, которое имеет в собственности индивидуальный предприниматель.

- 3. Укажите, какие элементы налога на имущество организаций вправе изменять (дополнять) органы власти субъектов РФ:

- а) только налоговую ставку;

- б) налоговую ставку, порядок и сроки уплаты налога;

- в) льготы и порядок формирования налоговой базы;

- г) налоговый период и налоговую ставку.

- 4. Плательщиком налога на имущество организаций по договору лизинга будет являться:

- а) лизингодатель;

- б) л из и 11 гог юл у чател ь;

- в) уплата производится в равных долях между лизингодателем и лизингополучателем;

- г) зависит от условий договора лизинга.

- 5. Российские организации уплачивают авансовые платежи по налогу на имущество:

- а) ежемесячно;

- б) ежеквартально;

- в) ежегодно.

- 6. Иностранная организация имеет в собственности здание, расположенное на территории Московской области, которое она использует как склад для храпения своих товаров для участия в ярмарках, выставках и иного рода рекламных мероприятиях. Никакой другой деятельности в России данная иностранная организация пока не осуществляет. В этом случае налоговой базой, но налогу на имущество будет являться:

- а) инвентаризационная стоимость здания;

- б) среднегодовая стоимость;

- в) остаточная стоимость;

- г) первоначальная стоимость.

- [1] Березин М. Ю. Развитие системы налогообложения имущества. М. :Инфотропик Медиа, 2011. С. 358.

- [2] Federation Internationale de Football Association — Международнаяфедерация футбола.

- [3] О внесении изменений в часть вторую Налогового кодекса Российской Федерации: Федеральный закон от 29.11.2012 № 202-ФЗ.