Оценивание существенности результатов корреляционного и регрессионного анализа

Проверить значимость уравнения регрессии — значит установить, соответствует ли математическая модель, выражающая зависимость между переменными, экспериментальным данным, а также достаточно ли включенных в уравнение действующих факторов для описания вариации результирующего фактора. Для практического использования моделей регрессии большое значение имеет их адекватность, т. е. соответствие… Читать ещё >

Оценивание существенности результатов корреляционного и регрессионного анализа (реферат, курсовая, диплом, контрольная)

Оценивание существенности парных корреляции и регрессии

Для практического использования моделей регрессии большое значение имеет их адекватность, т. е. соответствие фактическим статистическим данным. Рассмотрим подходы к проверке адекватности модели на примере линейной регрессии. Традиционно принята следующая схема такой проверки:

- • проверка статистической значимости коэффициентов уравнения регрессии;

- • проверка общего качества уравнения регрессии;

- • проверка выполнимости предпосылок МНК.

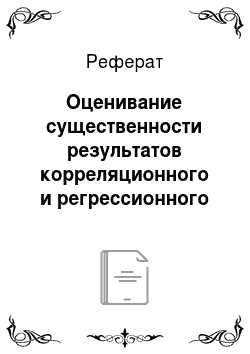

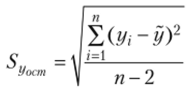

Корреляционный и регрессионный анализ проводится обычно для ограниченной (выборочной) совокупности. Поэтому параметры уравнения регрессии, коэффициенты корреляции и детерминации могут быть немного искажены воздействием случайных факторов. Проверка адекватности построенных моделей заключается в выяснении, в какой мере полученные показатели характерны для всей генеральной совокупности и не являются ли они результатом стечения случайных обстоятельств. Общее суждение о качестве модели можно получить, оценив среднюю ошибку аппроксимации по формуле.

Если средняя ошибка аппроксимации не превышает 9—11%, то можно сделать предварительный вывод, что модель достаточно адекватно описывает наблюдаемую зависимость.

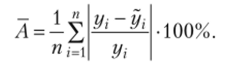

Значимость коэффициента детерминации и соответственно адекватность модели можно проверить с помощью Е-критерия Р. Фишера:

где Д])акт — факторная дисперсия (дисперсия, объясненная уравнением регрессии), деленная на число степеней свободы (для парной линейной модели оно равно единице); Д*ст — остаточная дисперсия (дисперсия, не объясненная уравнением регрессии), деленная на число степеней свободы (для парной линейной модели оно равно (п — 2)).

Для линейной модели связь считается существенной, если Ерасч больше табличного значения Е-критерия (Етабл) для заданного уровня значимости, а (обычно 0,05) и числа степеней свободы = 1, у2 = п — 2. На практике при оценивании адекватности уравнения регрессии фактически существующей зависимости возможны следующие ситуации.

- 1. Модель по Е-критерию адекватна, и все коэффициенты регрессии статистически значимы. Такая модель может быть использована для принятия решений и осуществления прогнозов.

- 2. Модель по Е-критерию адекватна, но часть коэффициентов статистически не значима. Модель пригодна для принятия некоторых решений, но не для прогнозирования.

- 3. Модель по Е-критерию адекватна, но все коэффициенты регрессии статистически не значимы. Модель в целом считается неадекватной, на ее основе не принимаются решения и не осуществляются прогнозы.

Проверить значимость уравнения регрессии — значит установить, соответствует ли математическая модель, выражающая зависимость между переменными, экспериментальным данным, а также достаточно ли включенных в уравнение действующих факторов для описания вариации результирующего фактора.

Оценка степени тесноты связи между признаками с помощью коэффициента корреляции, а также параметров уравнения обычно проводится на основе выборки. Возникает вопрос, насколько правомерен вывод о силе корреляционной связи и параметрах уравнения этой зависимости для генеральной совокупности, из которой была произведена выборка, и не являются ли полученные оценки их значений результатом действия случайных причин. В этом случае необходимо оценить существенность линейного коэффициента корреляции и параметров уравнения, и по результатам этого распространить выводы о выборке на всю генеральную совокупность. Для этого может использоваться ?-критерий Стьюдента. Суть проверки заключается в следующем.

Средние ошибки оценки параметров а и Ь линейной модели, а также коэффициента корреляции г вычисляются, но следующим формулам:

где п — объем выборки.

Расчетные (наблюдаемые) критерии Стьюдента соответственно определяется по следующим формулам:

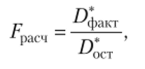

Величину ?расч сравнивают с табличным значением критерия Стьюдента (?табл) при числе степеней свободы, равным (п — 2). Параметры а, Ь и коэффициент корреляции (г) можно считать значимыми, если соответствующие ?расч больше ?табл. Доверительные интервалы будут равны.

где индекс «г» означает «для генеральной совокупности».

Необходимо отметить, что границы доверительного интервала для коэффициента регрессии не должны содержать противоречивых результатов. Например, запись -1,3 < Ь < 0,5 указывает, что значение коэффициента регрессии одновременно содержит и положительные, и отрицательные величины, и ноль, чего не может быть. В этом случае коэффициент признается незначимым.

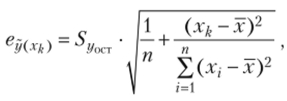

Прогноз значения г/, полученный в результате подстановки в уравнение регрессии ожидаемого значения фактора, называют точечным прогнозом. Вероятность абсолютно точной его реализации очень мала. Поэтому рассчитывается значение средней ошибки прогноза и доверительный интервал прогноза с достаточно большой вероятностью. Среднюю ошибку положения линии регрессии в генеральной совокупности при х-хк определяют следующим образом:

где  — оценка среднего квадратического отклонения результативного признака от линии регрессии в генеральной совокупности с учетом степеней свободы вариации; п — количество элементов в выборке; хк — ожидаемое значение фактора х.

— оценка среднего квадратического отклонения результативного признака от линии регрессии в генеральной совокупности с учетом степеней свободы вариации; п — количество элементов в выборке; хк — ожидаемое значение фактора х.

Для вычисления доверительных границ прогноза линии регрессии находится значение ?-критерия по таблице Стьюдента на основе числа степеней свободы и принятого уровня значимости. Затем вычисляется предельная ошибка по формуле.

Доверительный интервал прогноза представляет собой диапазон от (У (Хк) «д«р) ДО (?(**)+ Л»Р). Средняя ошибка прогноза для индивидуального значения по правилу дисперсии суммы независимых переменных образуется из ошибки прогноза положения линии регрессии и среднего квадратичного отклонения индивидуальных значений от линии регрессии (остаточной вариации):

Аналогично, доверительный интервал прогноза индивидуальных значений результирующего признака при х = хк представляет собой диапазон от