Способы снижения степени риска

Если бы страховая премия в точности соответствовала вероятности наступления страхового случая, то страховая компания в среднем не получала бы прибыли. Допустим, в страховое общество объединились 100 человек и купили каждый по страховому полису на 10 тыс. руб. возмещения. Вероятность неблагоприятного события по-прежнему 0,01. Если это значение знают все страхующиеся, то каждый готов заплатить… Читать ещё >

Способы снижения степени риска (реферат, курсовая, диплом, контрольная)

В зависимости от природной склонности к риску люди выбирают себе род занятий и профессию, вид бизнеса и объекты инвестирования.

К видам деятельности, приносящим обычно не очень большой доход в условиях практически полного отсутствия риска, относятся работа в сфере услуг, бюджетной сфере (в учреждениях образования, здравоохранения, культуры), на государственных предприятиях; вложения в государственные облигации и акции «голубых фишек», покупка недвижимости.

На другом полюсе находится деятельность, связанная с высоким уровнем риска. Но зато она сулит большие доходы (как и крупные убытки!). В качестве примера можно назвать профессии летчика, автогонщика, актера кино, певца, бизнес в венчурных отраслях, инвестиции в спекулятивные акции «голубое небо» (blue sky) и т. п.

Между этими двумя крайностями могут находиться виды деятельности со средним уровнем риска. Они не приносят ни чрезмерных доходов, ни крупных убытков. К их числу можно отнести работу бухгалтеров, менеджеров, большинства профессиональных спортсменов (кроме «звезд»), бизнес в обычных отраслях, покупку акций негосударственных фирм (кроме венчурных) и т. д.

Итак, если люди не склонны к риску, они выбирают наиболее безопасные, предсказуемые, стабильные виды деятельности. Однако события и явления вокруг нас непредсказуемы, стихийны, происходят независимо (или почти независимо) от наших действий (наводнения, пожары, землетрясения, засухи, кражи имущества, угоны автомобилей и т. п.). Можно попытаться сократить вероятность наступления некоторых событий. Например, принять меры противопожарной безопасности, установить многоуровневые системы безопасности в доме, противоугонные устройства в автомобили, построить дамбу или прорыть канал и т. п. От некоторых природных явлений (землетрясения, смерчи и т. п.) защитных мер практически нет.

Во всех перечисленных случаях одним из возможных выходов (иногда единственным) является страхование риска наступления неблагоприятных событий. Этот метод снижения риска называется еще объединением риска.

Конечно, вероятность пожара, затопления и т. п. событий персонально для каждого человека достаточно мала. Но если такое (или что-то похожее) произойдет, пострадавшему мало не покажется. Объединяясь с достаточно большим числом других людей в «общество взаимного страхования», отдельный человек может существенно снизить свои потери в случае, когда неблагоприятное событие произойдет именно с ним. Для этого нужно будет всего лишь раз в год вносить в это общество страховую премию, размер которой намного меньше возможных убытков, которые можно понести в случае неблагоприятного события.

Оформлено это может быть так, что клиент покупает страховой полис на возмещение возможных убытков на сумму, скажем, 10 тыс. руб. Сколько он готов заплатить за такой полис? Цена, которую потребитель готов платить за страхование, называется актуарной стоимостью (actuarial value).

Она зависит от вероятности наступления неблагоприятного события. Если покупателю полиса точно известна вероятность пожара в его доме, допустим — одна сотая, то он будет готов заплатить за полис не более 100 руб. Проблема, однако, в том, что точно знать вероятноеть наступления данного события клиент обычно не может. Другое дело — страховая компания. Ей доступен большой объем статистической информации по данному явлению, в том числе из собственной практики страхового возмещения. Она может точнее определить статистическую вероятность страхового случая и средний размер ущерба, который при этом наносится.

Если бы страховая премия в точности соответствовала вероятности наступления страхового случая, то страховая компания в среднем не получала бы прибыли. Допустим, в страховое общество объединились 100 человек и купили каждый по страховому полису на 10 тыс. руб. возмещения. Вероятность неблагоприятного события по-прежнему 0,01. Если это значение знают все страхующиеся, то каждый готов заплатить за полис не более 100 руб. Таким образом, будет собрано 10 тыс. руб. страховых взносов. Если вероятность наступления страхового случая подтвердится, то за год с кем-то из застраховавшихся произойдет страховой случай. И тогда вся страховая сумма уйдет по полису пострадавшему. Если же вопреки статистической вероятности произойдут два страховых случая, то общество не сможет выполнить своих обязательств.

Чтобы этого не произошло, страхователи могут установить более высокую цену на свои полисы (пользуясь неосведомленностью страхующихся о действительной вероятности наступления страхового случая). Другой способ — возмещать при страховом случае не полную величину страхового полиса (10 тыс.), а только величину реального ущерба. Допустим, куплен полис на 10 тыс. руб. (за 100 руб.), а реальный ущерб составил только 5 тыс. руб. Вот эта сумма и будет возмещена. Если же ущерб составит больше 10 тыс. (например, 15 тыс. руб.), то все равно возмещено будет не более 10 тыс. руб.

Еще один способ для страхового общества уменьшить вероятность убытков и даже разорения — это набрать как можно больше клиентов, чтобы количество страховых случаев из года в год было более стабильным и предсказуемым.

Все эти и другие возможные меры принимаются страховыми обществами для того, чтобы сумма выплат и затраты на организацию страхового дела были меньше величины полученных взносов.

Прибегая к страхованию, потребители изменяют распределение вероятностей получения различных уровней дохода (богатства) в условиях неопределенности и риска.

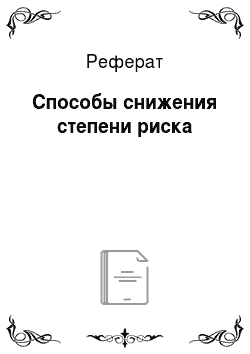

Рассмотрим такой пример. 11усть у потребителя первоначально имеется имущество, оцениваемое в 50 тыс. руб. С вероятностью р = 0,01 (в год) у него в доме может случиться пожар, который нанесет ущерб в 20 тыс. руб.

Итак, исходное распределение вероятностей для потребителя таково: 99% за то, что у него останется имущества на 50 тыс. руб. (возможности износа и добавления не учитываются), и 1% за то, что останется имущества только на 30 тыс. руб.:

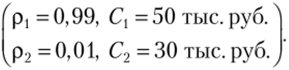

Учитывая реальную возможность пожара и зная статистическую вероятность этого события, страхующийся готов купить страховой полис на 20 тыс. руб. возмещения по актуарной стоимости 200 руб. Если он это сделает, то новое распределение вероятности для него будет выглядеть так: 99% за то, что у него останется богатства на 49 тыс. 800 руб., и 1% за то, что у него в результате получения страховки будет та же сумма 49 тыс. 800 руб.:

Таким образом, всего за 200 руб. потребитель полностью застрахован, но не от пожара, а от убытков в результате него[1].

Если обозначить убытки и величину страхового возмещения через I, а долю страховой премии через у, то в общем виде ситуацию можно описать так.

(р иСЛ Гр, с,-уL).

Сначала, а затем.

[р2, С2) 1^р2, C2 + L-yL)

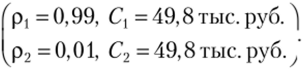

Ситуацию потребительского выбора в условиях неопределенности и риска можно проанализировать с помощью аппарата кривых безразличия и бюджетных линий (рис. 26.4).

Рис. 26.4. Страховое поведение потребителя в условиях риска и неопределенности.

Пусть на осях откладываются размеры потребления (дохода, имущества) при хорошем (good) и плохом (bad) исходах. Тогда каждая точка в пространстве между осями будет представлять собой определенную комбинацию потребления при плохом и хорошем исходах.

Точкой I на графике обозначена исходная ситуация — комбинация размеров потребления конкретного индивида при хорошем и плохом исходах. Если потребитель готов заплатить премию в размере уL, то его выбор в итоге будет характеризоваться точкой V, т. е. в случае хорошего исхода он будет иметь потребление в размере (С{ — уL): начальный запас минус страховая премия.

В случае же плохого исхода его потребление будет равно: С2 + L (полис) — «У L.

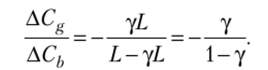

Итак, купив страховой полис на сумму L руб., покупатель отказывается от потребления на величину уL руб. (страховая премия) при хорошем исходе (ДС^) в обмен на получение дополнительного потребления (ДСь) на величину (L — уL) при плохом исходе.

Отношение той части потребления, которая жертвуется на покупку страхового полиса при благоприятном исходе, к дополнительному потреблению, получаемому через страховой полис, определяет наклон бюджетной линии потребителя (BL), отсекающей в принципе возможные комбинации потребления при хорошем и плохом исходах от невозможных (недоступных):

На этом же графике можно изобразить и кривые безразличия, которые характеризуют как равноценные, так и более или менее предпочтительные комбинации размеров потребления при хорошем и плохом исходах.

Выпуклая к началу координат форма кривых безразличия вполне естественна: более или менее равное распределение потребления при разных исходах предпочтительнее ситуации, когда при одном исходе потребление существенно выше, чем при другом.

Исходя из системы своих предпочтений (карты кривых безразличия), потребитель выберет величину страхового полиса и цену, которую он готов за него заплатить. Очевидно, что оптимум, как всегда, будет находиться в точке касания (V)[2].

В состоянии равновесия потребителя предельная полезность дополнительного 1 руб. дохода, полученного при плохом исходе, должна равняться предельной полезности 1 руб., отданного в качестве страховой премии при хорошем исходе:

Помимо страхования существуют и другие способы снижения риска потерь (убытков). Один из них — это диверсификация. В этом случае речь идет о рассредоточении средств между несколькими рискованными активами (товарами) таким образом, что повышение риска от покупки (или продажи) одного означает снижение риска от покупки (или продажи) другого. Предлагая несколько продуктов на различных рынках, можно низкий объем продаж и даже убытки по одним товарам и рынкам компенсировать высоким объемом продаж и прибылью на других рынках. Напротив, узкоспециализированные фирмы крайне уязвимы к циклическим колебаниям объемов продаж. На аналогичных принципах формируется портфель инвестора.

Рассмотрим поведение фирмы, занимающейся сезонными поставками из-за границы на российский рынок сахарного песка. Контракты заключаются заранее, т. е. до того, как станет ясно, будет ли год в России урожайным на ягоды и фрукты или нет. Если год окажется урожайным, то спрос на сахарный песок будет высоким, а прибыль фирмы составит, допустим, 4 млн руб. В случае неурожая спрос на песок будет гораздо меньше, выручки хватит только на покрытие затрат (т.е. прибыль фирмы будет равна 0).

Пусть вероятности урожайного и неурожайного годов равны: ру = р" = = 0,5 ру + р" = 1. Тогда ожидаемое значение прибыли составит 2 млн руб. Таким образом, риск остаться без прибыли достаточно велик. Вероятность этого — 50%.

В то же время, неся те же расходы, фирма может поставлять в Россию готовые консервы из ягод и фруктов. Спрос на них также будет зависеть от того, будет ли год в России урожайным или нет. Если год будет неурожайным, то спрос на импортные консервы возрастет, а прибыль составит, скажем, те же 4 млн руб. В случае урожайного года спрос на импортные консервы будет низким, а прибыль будет равна 0. Ожидаемая прибыль составит 2 млн руб. Риск такой же, как и в первом случае. Вероятность любого исхода равна 50%.

В этой ситуации возможный вариант действий — заключить контракты на поставку в Россию и сахара, и консервов, разделив свои расходы поровну. Тогда, если год в России будет урожайным, фирма получит 2 млн руб. прибыли на поставках сахара и нулевую прибыль на поставках консервов. Если случится неурожай, то уже от импорта консервов фирма будет иметь прибыли 2 млн руб., а от поставок сахара — 0 руб.

Итак, в любом случае фирме будут гарантированы 2 млн руб. прибыли. Ожидаемый выигрыш такой же, как и раньше, а вот риск удалось практически устранить.

В рассмотренном примере осуществить диверсификацию с целью снижения риска довольно легко. Между продажами этих двух товаров существует строгая отрицательная корреляция. Если прибыль от продажи одного товара растет, то от другого — снижается. Беда, однако, в том, что таких пар взаимоисключающих товаров довольно мало. Несравнимо чаще объемы продаж и прибыли по разным группам товаров меняются в одном направлении (например, по фазам делового цикла), что уменьшает возможность снизить риск путем диверсификации вложений.

Еще один метод снижения риска — распределение риска вероятного ущерба таким образом, что возможные потери каждого относительно невелики.

Разделение риска облегчает жизнь мелких вкладчиков. Объединяя средства во взаимные фонды, они могут, во-первых, диверсифицировать свои вложения, а во-вторых, на базе этого разделить между собой как прибыли, так и возможные убытки. Даже если фонд в целом несет убытки, то, разделенные на десятки и сотни тысяч его членов, они могут составить для каждого небольшую величину.

Разделяют риск потерь и члены взаимных страховых фондов. Вместе с тем к распределению риска потерь прибегают и крупные компании и банки. Банки заключают соглашение о совместном предоставлении крупного кредита, невозврат которого для каждого в отдельности оказался бы весьма разорительным. Компании, входящие в финансово-промышленные группы (ФПГ), не боятся идти на риск финансирования крупных и венчурных проектов.

Наконец, к способам снизить риск можно отнести и поиск информации. Как отмечалось выше, недостаток информации часто служит основной причиной принятия неверных решений. Чем полнее информация, тем лучше может быть результат и меньше риск неудачи. Информацию часто намеренно скрывают от другой стороны. Она — ограниченный ресурс, за который приходится платить. Однако не любую информацию и не по любой цене следует покупать. Чтобы определить оптимальный объем покупаемой информации, надо сравнить возможную предельную выгоду (МВ) от ее использования с предельными издержками (МС) на ее получение. Оптимум достигается при равенстве МВ = МС. Если же МВ < МСУ то информация представляется слишком дорогой по сравнению с возможной пользой. Другими словами, дешевле будет ошибиться от недостатка информации, чем добывать ее.

- [1] На самом деле задача страхования имущества намного сложней: возможные убыткимогут быть и больше, и меньше величины страхового полиса; клиент страхуется от пожара, а пострадает от затопления. Страхование нескольких видов риска еще сложнее.

- [2] Выбор потребителя, естественно, станет другим, если изменится размер страховой премии (станет другим угол наклона бюджетной линии) или если другим будет исходный размерпотребления (имущества, дохода). Бюджетная линия в этом случае сместится параллельно.