Налоговая тайна.

Безопасность предпринимательской деятельности

Вопросы практики Данные о налогоплательщике, которые необходимы для принудительного исполнения взыскания, предоставляются непосредственно судебным приставам-исполнителям. При отсутствии данных о должнике, которые необходимы для принудительного исполнения, судебный пристав-исполнитель должен направить мотивированный письменный запрос в налоговый орган об ИНН, о номерах счетов, наименовании и месте… Читать ещё >

Налоговая тайна. Безопасность предпринимательской деятельности (реферат, курсовая, диплом, контрольная)

В соответствии с действующим налоговым законодательством налоговую тайну представляют собой всякие полученные налоговыми органами, таможенными органами, органами государственного внебюджетного фонда и органами внутренних дел данные о налогоплательщике, за исключением сведений:

- • открытых налогоплательщиком лично или по его согласию;

- • об идентификационном номере налогоплательщика;

- • о нарушении законодательства, регламентирующего налоги и сборы, а также мерах ответственности за подобные нарушения;

- • предоставляемых в соответствии с международными соглашениями или договорами правоохранительным или налоговым (таможенным) органам других стран; при этом Российская Федерация также выступает одной из сторон соглашения о взаимном сотрудничестве между правоохранительными или налоговыми (таможенными) органами;

- • предоставляемых избирательным комиссиям по законам, регламентирующим выборы, которые были получены в результате проверок налоговым органом данных о размере и источниках доходов кандидата и его супруги (ее супруга), об имуществе, которое принадлежит кандидату и его супругу (ее супругу) на праве собственности.

Институт налоговой тайны представляет собой комплексный раздел, который включает в себя нормы налогового, административного, информационного, уголовного и прочих отраслей права.

Согласно законодательству налоговые сведения по форме могут быть различными. По содержанию они могут включать сведения, которые непосредственно связаны с вопросами налогообложения, или другую информацию, правовая охрана которой предусмотрена различными нормативными правовыми актами.

Основным отличительным признаком данных, которые составляют налоговую тайну, является возможность получения налоговым органом данных о налогоплательщике только при исполнении своих полномочий. В свою очередь, данные, которые были получены должностным лицом вне осуществления им своих полномочий, не могут считаться налоговой тайной. Причиной этому является отсутствие основания отнесения этих данных к налоговой тайне, так как в таком случае всякое третье лицо может таким же способом получить подобные данные о налогоплательщике без особых препятствий.

Получение налоговым органом данных о налогоплательщике может осуществляться в рамках правоотношений, которые возникли в силу Налогового кодекса РФ, имеют публично-правовой характер и основаны на властном подчинении одной стороны другой. Данные правоотношения в соответствии с действующим законодательством отводят властное полномочие истребовать необходимые данные налоговому органу, а налогоплательщику — обязанность их предоставить. Несоблюдение налогоплательщиком данной обязанности влечет применение к нему мер ответственности, установленных Налоговым кодексом РФ.

Вопросы практики Налоговый контроль должен осуществляться должностными лицами налогового органа в рамках своих полномочий путем проведения налоговых проверок, получения объяснений от налогоплательщиков, налоговых агентов и плательщиков сборов, осмотра помещений и территорий, проверки данных учета и отчетности, а также в других формах, которые предусмотрены законодательством. Данные формы налогового контроля предусматривают получение налоговыми органами разных сведений о налогоплательщике. Всякие данные, которые были получены должностными лицами налоговых органов в рамках реализации полномочий по налоговому контролю, выступают объектом налоговой тайны.

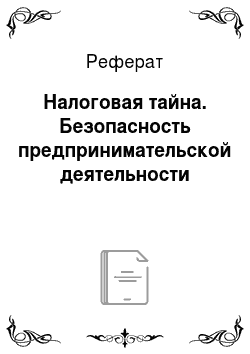

В действующем законодательстве устанавливается обязанность определенных физических лиц и организаций предоставлять данные о налогоплательщике, доступные им. Эта обязанность устанавливается за банковскими организациями, налоговыми агентами, свидетелями (рис. 22.2). Воспрепятствование в предоставлении налоговым органам указанных данных предусматривает ответственность. Данные, которые предоставляют лица в налоговые органы, охраняются в режиме налоговой тайны, но только в той части, где она касается непосредственно отдельно взятого налогоплательщика.

Рис. 22.2. Обращение сведений, составляющих налоговую тайну.

Доступ к налоговой тайне имеют суды — это им необходимо для рассмотрения гражданских, административных и уголовных дел. Суды также рассматривают жалобы налогоплательщиков на решения и действия (бездействие) налоговых органов и должностных лиц, а также в связи с оспариванием ненормативных актов; при проведении производства по делам об административных правонарушениях может возникнуть потребность в данных о налогоплательщике в качестве доказательств. Такие материалы о налогоплательщике предоставляются налоговым органом в суд по мотивированному письменному запросу судьи.

Вопросы практики Данные о налогоплательщике, которые необходимы для принудительного исполнения взыскания, предоставляются непосредственно судебным приставам-исполнителям. При отсутствии данных о должнике, которые необходимы для принудительного исполнения, судебный пристав-исполнитель должен направить мотивированный письменный запрос в налоговый орган об ИНН, о номерах счетов, наименовании и месте нахождения банков и кредитных организаций, которые располагают счетами должника. Данный вид информации также является объектом налоговой тайны. Запрошенные судебным приставом-исполнителем данные должны быть предоставлены налоговым органом в трехдпевный срок.

Федеральное законодательство предусматривает другие случаи предоставления данных, которые составляют налоговую тайну, со стороны налоговых органов: по запросу Счетной палаты РФ, таможенных органов, Государственной думы и Совета Федерации Федерального собрания. При этом получение данной информации влечет обязанность получателя по соблюдению и сохранению налоговой тайны.

Из мировой практики Однако европейская практика наряду с обязанностью налоговых органов и их должностных лиц по неразглашению данных о налогоплательщиках законодательно закрепила возможность публикации некоторых налоговых данных, создав, таким образом, дополнительно практику налоговой публичности. Налоговая публичность широко применяется в таких европейских странах, как Италия, Франция, Норвегия, Швеция. Правовой основой налоговой публичности является конституционное право каждого гражданина на ознакомление с документами и материалами органов государственной власти, которые непосредственно затрагивают права и свободы гражданина. Основным критерием, от которого отталкивается практика налоговой публичности, является публичный характер обязанности по уплате налогов. Поэтому некоторые налоговые данные, перечень которых строго регламентирован, признаны в этих странах общедоступными и предоставляют право каждому налогоплательщику контролировать исполнение налоговой повинности всеми гражданами страны.

Режим правовой защиты данных подразумевает ответственность в случае нарушения налоговой тайны. Законодательно определено два основных вида нарушения режима налоговой тайны, утрата документов, имеющих данные, представляющие собой налоговую тайну, и собственно разглашение налоговой тайны. За нарушение режима налоговой тайны лицо привлекается к ответственности в том случае, если оно обязано было его соблюдать в соответствии с действующим законодательством.

Под разглашением понимают передачу или использование другим лицом коммерческой или производственной тайны налогоплательщиков, которая стала известна должностному лицу налогового органа, органу государственного внебюджетного фонда, органу внутренних дел или таможенному органу при исполнении ими своих должностных обязанностей. Однако современная наука видит ряд изъянов в этом определении понятия «разглашение», среди которых: включение в понятие «налоговая тайна» не только сведений, которые составляют налоговую, коммерческую и производственную тайну, но и прочих данных о налогоплательщике; проявлении разглашения не только в использовании и передаче данных, по и в придании их огласке (к примеру, публикация в СМИ).

Однако в справочно-правовых системах отсутствуют сведения о прецедентах наказания лиц, но вопросу разглашения данных, которые составляют налоговую тайну. Вместе с тем имеется ряд случаев принятия судебных решений в целях недопущения разглашения сведений, отнесенных к данной категории охраняемой информации.

Нормы налогового, гражданского, административного и уголовного права предусматривают ответственность должностных лиц за разглашение сведений, составляющих различные виды конфиденциальной информации. Данные нормы позволяют применять различные режимы защиты налоговой тайны.