Национальные системы финансовых расчетов

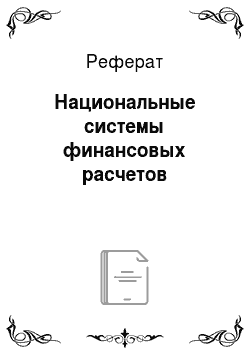

Второй уровень банковской системы представлен кредитными организациями, которые в целях получения прибыли осуществляют свою деятельность, направленную на удовлетворение потребностей общества в банковских платежных услугах. Структурно схема межбанковских расчетов изображена на рис. 16.4. Клиенты Банка России, нс являющиеся кредитными организациями. Каждое кредитное учреждение в обязательном… Читать ещё >

Национальные системы финансовых расчетов (реферат, курсовая, диплом, контрольная)

Национальные системы финансовых расчетов выстраиваются, как правило, в соответствии с рекомендациями профильных международных организаций. Платежная система Российской Федерации является основной инфраструктурной составляющей национальной финансовой системы, предназначенной для перевода денежных средств между различными субъектами экономики. Эта система связывает друг с другом различные сферы экономики, объединяет региональные сегменты в единую систему государственных финансов, обеспечивает финансовое взаимодействие хозяйствующих субъектов, а также физических лиц, юридических лиц и государства. Национальная платежная система Российской Федерации интегрирована в мировые финансовые институты посредством межбанковской системы передачи информации SWIFT и иных подобных систем, международных карточных платежных систем, внешнеэкономических связей производителей, институтов международной торговли, а также межгосударственных связей в области таможенной деятельности, налогообложения и противодействия преступности.

Основой национальной системы платежей и расчетов является банковская система — регулируемые банковским правом структурные, институциональные и функциональные взаимосвязи между центральным банком и кредитными организациями, которые возникают, изменяются и прекращаются в связи с осуществлением банковского регулирования и банковского надзора.

Банковская система России является двухуровневой. Первый уровень представлен Банком России. Являясь юридическим лицом, Банк России одновременно выполняет функции органа государственного управления в целях обеспечения устойчивости национальной валюты и банковской системы, стабильности и развития платежной системы.

Второй уровень банковской системы представлен кредитными организациями, которые в целях получения прибыли осуществляют свою деятельность, направленную на удовлетворение потребностей общества в банковских платежных услугах. Структурно схема межбанковских расчетов изображена на рис. 16.4.

Безналичные расчеты в нашей стране осуществляются через платежную систему Банка России, платежные системы банков и платежные системы государственных учреждений (Федеральное казначейство, Почта России и др.). Денежный платеж является распространенной формой перевода денег, но банковской или почтовой системе. В типовой структуре денежного перевода всегда присутствуют отправитель, получатель и носредник, взимающий за свои услуги определенную плату. В системе расчетов также разрешена деятельность платежных агентов — юридических лиц или индивидуальных предпринимателей, осуществляющих деятельность по приему платежей физических лиц. Также предусмотрена деятельность банковских платежных агентов — юридических лиц (за исключением кредитной организации) и индивидуальных предпринимателей, которые привлекаются кредитной организацией в целях предоставления услуг по приему платежей. В большинстве случаев платежным агентом является оператор по приему платежей либо платежный субагент. Оператор по приему платежей — это юридическое лицо, заключившее с поставщиком договор об осуществлении деятельности по приему платежей физических лиц. В свою очередь, платежный субагент — юридическое лицо или индивидуальный предприниматель, заключившие с оператором договор о выполнении работ по приему платежей физических лиц. Кредитная организация вправе самостоятельно организовывать сеть удаленного обслуживания клиентов, а также может привлекать организацию, не являющуюся кредитной организацией, и индивидуального предпринимателя в качестве банковского платежного агента для принятия от физических лиц денежных средств. Процедуры расчета по платежам физического лица и порядок взаимодействия участников расчетов регламентированы.

В национальной платежной системе функцию организационного ядра выполняет платежная система Банка России, способствующая реализации функций и полномочий регулятора. В данной системе функционируют системы расчетов, различающиеся по территориальному охвату и объему проводимых платежей, правилам и регламенту действия, составу участников и расчетным документам, скорости проведения платежей и используемой терминологии. Система включает в себя:

- • систему банковских электронных срочных платежей (система БЭСП), предназначенную для осуществления расчетов в режиме реального времени в масштабах всей страны;

- • более 70 отдельных систем внутрирегиональных электронных расчетов, работающих в непрерывном режиме;

- • систему внутрирегиональных электронных расчетов Московского региона, функционирующую как в режиме рейсов, так и в непрерывном режиме;

- • систему межрегиональных электронных расчетов, позволяющую осуществлять перевод денежных средств между регионами России в течение 1—2 операционных дней;

- • системы расчетов с применением авизо (телеграфных и почтовых), основанные на использовании бумажных технологий, позволяющие осуществлять перевод денежных средств вне зависимости от территориальной привязки в течение 1—5 операционных дней;

- • ряд специализированных расчетных механизмов для отдельных регионов России и подразделений Банка России:

- — расчеты между учреждениями Банка России, обслуживаемыми одним вычислительным центром,

- — расчеты в пределах одного учреждения Банка России,

- — межрегиональные расчеты, но сделкам на рынке государственных ценных бумаг,

- — межрегиональные расчеты по сделкам на единой торговой сессии межбанковских валютных бирж.

Рис. 16.4. Схема межбанковских расчетов в Российской Федерации по А. С. Воронину1

Участниками платежной системы Банка России, помимо самого банка и его учреждений, являются кредитные организации (их филиалы), Федеральное казначейство и его территориальные органы, а также другие[1]

клиенты Банка России, нс являющиеся кредитными организациями. Каждое кредитное учреждение в обязательном порядке имеет корреспондентский счет в учреждении Банка России. Другие клиенты открывают в расчетной сети Банка России банковские счета, используемые для платежей.

В рамках национальной платежной системы в нашей стране еще две сети. К ним относятся системы Федерального казначейства и Почты России.

Федеральное казначейство представляет собой платежную, учетную, контрольную и информационную систему в области финансовой деятельности публично-правовых образований, к которым отнесены Российская Федерация и ее субъекты, а также муниципальные образования. Данное ведомство осуществляет кассовое исполнение бюджетов всех уровней бюджетной системы, обеспечивает единство техники, механизма существования бюджетной системы, а также повышает уровень прозрачности бюджетных финансовых операций. Еще одна федеральная сеть, принадлежащая в настоящее время Почте России, не выполняет банковских операций, а специализируется на денежных переводах и выполняет функции платежного агента для совершения межбанковских расчетов. Основным инфраструктурным элементом почтовых переводов является Единая система перевода платежей (ЕСПП)} оператором которой является сама Почта России[2].

Частные платежные системы в России представлены банками или расчетными небанковскими кредитными организациями. В этих системах могут функционировать любые платежные инструменты, как в документарной, так и в бездокументарной форме.