Комплексный анализ рентабельности и прибыли организации

Прибыль — один из основных финансовых показателей плана и оценки хозяйственной деятельности организации. За счет прибыли осуществляется финансирование мероприятий по научно-техническому и социально-экономическому развитию организации, увеличение фонда заработной платы их работников. Она является не только источником обеспечения внутрихозяйственных потребностей организации, но приобретает все… Читать ещё >

Комплексный анализ рентабельности и прибыли организации (реферат, курсовая, диплом, контрольная)

ВВЕДЕНИЕ

финансовый прибыль себестоимость Чтобы в дальнейшем успешно существовать на рынке, принимать экономически обоснованные решения, руководству любой организации, необходимо тщательно анализировать основные показатели его работы. Доходы и прибыль являются наиболее важными финансовыми показателями. Прибыль является не только обобщающим стоимостным показателем, характеризующим результаты финансово-хозяйственной деятельности организации, но и реальным источником денежных накоплений. Она создает определенные гарантии для дальнейшего существования организации, так как именно накопления прибыли помогают преодолевать последствия риска.

Прибыль — один из основных финансовых показателей плана и оценки хозяйственной деятельности организации. За счет прибыли осуществляется финансирование мероприятий по научно-техническому и социально-экономическому развитию организации, увеличение фонда заработной платы их работников. Она является не только источником обеспечения внутрихозяйственных потребностей организации, но приобретает все большее значение в формировании бюджетных ресурсов, внебюджетных и благотворительных фондов. Многоаспектное значение прибыли усиливается с переходом экономики государства на основы рыночного хозяйства. Дело в том, что организация любой формы собственности, получив финансовую самостоятельность и независимость, вправе решать на какие цели и в каких размерах направлять прибыль, оставшуюся после уплаты налогов в бюджет и других обязательных платежей и отчислений.

В условиях рыночных отношений организация должна стремиться к получению максимальной прибыли, то есть к такому ее объему, который позволял бы ей не только прочно удерживать позиции сбыта на рынке своей продукции, но и обеспечивать динамичное развитие производства в условиях конкуренции.

Поэтому каждая организация, прежде чем начать производство продукции, определяет какую прибыль, какой доход оно сможет получить. Отсюда прибыль является основной целью предпринимательской деятельности, ее конечным результатом. Важной задачей каждого хозяйствующего субъекта — получить больше прибыли при наименьших затратах путем соблюдения строгого режима экономии в расходовании средств и наиболее эффективного их использования. Прибыль как результирующий показатель хозяйственной деятельности организации зависит от цены продукции и затрат на ее производство. Поэтому прибыль теснейшим образом связана с неопределенностью будущих экономических явлений, которые нельзя предсказать с достоверностью, а только с той или иной степенью вероятности.

Основной источник денежных накоплений организации — выручка от реализации продукции, а именно та ее часть, которая остается за вычетом на производство и реализацию этой продукции. Ведущее значение прибыли в качестве финансового показателя предпринимательской деятельности организации вместе с тем не означает его уникальности. Анализ стимулирующей роли прибыли показывает, что в отдельных хозяйствующих субъектах преобладает стремление извлечь высокую прибыль в целях увеличения фонда заработной платы в ущерб производственному и социальному развитию коллектива.

Стремление любыми путями получить высокую прибыль с целью увеличения фонда заработной платы приводит к росту объема денежной массы в обращении, не обеспеченной товарными ресурсами. Отсюда — дальнейший рост цен, инфляция, а следовательно, эмиссия денег.

Таким образом, абсолютное увеличение прибыли организации не всегда объективно отражает повышение эффективности производства в результате трудовых достижений коллектива. Формирование механизма жесткой конкуренции, непостоянность рыночной ситуации, ставили перед организацией необходимость эффективного использования имеющихся в ее распоряжении внутренних ресурсов, с одной стороны, а с другой, своевременно реагировать на изменяющиеся внешние условия, к которым относятся: финансово-кредитная система, налоговая политика государства, механизм ценообразования, конъюнктура рынка, взаимоотношения с поставщиками и потребителями. Вследствие перечисленных причин выбранная тема исследования актуальна.

Значимость прибыли организации трудно переоценить, ведь именно прибыль есть конечный финансовый результат деятельности организации. Анализ прибыли организации позволяет выявить большое число тенденций развития, призван указать руководству организации пути дальнейшего успешного развития, указывает на ошибки в хозяйственной деятельности, а также выявить резервы роста прибыли, что, в конечном счете, позволяет организации более успешно осуществлять свою деятельность.

Актуальность исследования выбранной темы определяется и тем, что прибыль — основной показатель деятельности организации. Анализ источников ее формирования и анализ направлений использования, является необходимым условием эффективности функционирования организации. Однако, нельзя полагать, что анализ образования и формирования прибыли проводится только в сфере интересов организации. Не в меньшей мере в этом заинтересованы государство (бюджет), коммерческие банки, инвестиционные структуры.

Объектом исследования является хозяйственная деятельность ДК ПУП «Гомельгорсвет». Предметом исследования работы являются показатели прибыли и рентабельности организации, ее факторный анализ.

Целью курсовой работы является проведение комплексного анализа прибыли организации, выявление и измерение влияния факторов, воздействующих на прибыль и рентабельность, анализ основных источников резервов роста прибыли и рентабельности ДК ПУП «Гомельгорсвет».

Для достижения поставленной цели в курсовой работе были поставлены и решены следующие задачи:

1. рассмотреть экономическую сущность, значение прибыли, себестоимости и расходов на реализацию;

2. рассмотреть методику анализа финансовых результатов деятельности организации;

3. рассмотреть правовые основы регулирования финансовых результатов организации в Республике Беларусь;

4. дать оценку экономической характеристики района и объемов деятельности ДК ПУП «Гомельгорсвет»;

5. проанализировать себестоимость выпускаемой продукции, во взаимосвязи с факторами на них влияющими;

6. проанализировать показатели прибыли и рентабельности и факторов на них влияющих;

7. предложить направления совершенствования анализа финансовых результатов;

8. проанализировать основные направления улучшения финансовых результатов организации;

В настоящей работе для исследования данной темы использовались следующие отчетные формы организации за 2009;2011 гг.:

? балансы организации;

? приложение к балансу (форма № 2) «Отчет о прибылях и убытках»;

? отчет о затратах на производство и реализацию продукции (работ, услуг) (форма № 4-ф);

? отчет по труду и движению работников (форма 12-труд).

При выполнении курсовой работы использовали методические подходы, традиционно применяемые в экономической и финансовой науке: анализа и синтеза, индукции и дедукции, сравнений, группировок, индексный, статистический, метод сравнения, способ цепных подстановок.

В процессе написания курсовой работы были изучены нормативно-правовые документы, регламентирующие образование и использование прибыли, изучены труды отечественных и зарубежных ученых экономистов (монографии, учебники, статьи из периодических изданий). Анализ финансовых результатов организации различных форм собственности нашёл отражение во многих источниках научной литературы. В разработку теоретических и организационно-методических положений финансового анализа значительный вклад внесли такие российские и зарубежные ученые, как А. Д. Шеремет, В. В. Ковалев, Г. В. Савицкая, и др. В литературе изучаемая тема освещена достаточно широко и находится в центре экономических исследований.

Курсовая работа состоит из введения, трех разделов, заключения, списка использованных источников и приложения.

1. КОНЕЧНЫЕ ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ, ИХ ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ И ЗНАЧЕНИЕ финансовый прибыль себестоимость

1.1 Сущность и взаимосвязь экономических категорий «прибыль», «себестоимость», «расходы на реализацию»

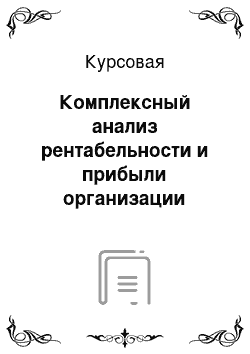

Организации реализуют свою продукцию потребителям, получая за нее денежную выручку. Однако это еще не означает получение прибыли. Для выявления финансового результата необходимо сопоставить выручку с затратами на производство продукции и ее реализацию, т. е. с себестоимостью продукции. Организация получает прибыль, если выручка превышает себестоимость: если выручка равна себестоимости, то удалось лишь возместить затраты на производство и реализацию продукции и прибыль отсутствует; если затраты превышают выручку, то организация получает убыток, т. е. отрицательный финансовый результат, что ставит его в сложное финансовое положение, не исключающее и банкротство. Из вышеизложенного следует, что категории «прибыль», «себестоимость» и «расходы на реализацию» связаны между собой. Связь между себестоимостью и прибылью организации приведена на рис. 1.1.

Выручка от реализации за минусом налогов и сборов, включаемых в выручку | ||||||

Материальные затраты | Оплата труда | Амортизационные отчисления | Прочие затраты | Расходы на реализацию | Прибыль от реализации | |

Себестоимость | Налог на прибыль | Чистая прибыль | ||||

Рисунок 1.1 — Взаимосвязь категорий «прибыль», «себестоимость» и расходы на реализацию" Источник:

Рассмотрим сущность вышеперечисленных категорий.

Себестоимость продукции — один из важнейших экономических показателей деятельности промышленных организаций и объединений, выражающий в денежной форме все затраты предприятия, связанные с производством и реализацией продукции. Себестоимость показывает, во что обходится организации выпускаемая ей продукция. В себестоимость включаются перенесенные на продукцию затраты прошлого труда (амортизация основных фондов, стоимость сырья, материалов, топлива и других материальных ресурсов) и расходы на оплату труда работников предприятия (заработная плата).

Различают четыре вида себестоимости промышленной продукции:

1) цеховая — включает затраты данного цеха на производство продукции;

2) общезаводская — показывает все затраты предприятия на производство продукции;

3) полная — характеризует затраты предприятия не только на производство, но и на реализацию продукции;

4) отраслевая — зависит как от результатов работы отдельных предприятий, так и от организации производства по отрасли в целом.

Затраты — стоимость ресурсов, приобретенных и (или) потребленных организацией в процессе осуществления деятельности, которые признаются активами организации, если от них организация предполагает получение экономических выгод в будущих периодах, или расходами отчетного периода, если от них организация не предполагает получение экономических выгод в будущих периодах.

Следует отметить, что принята следующая группировка затрат по их экономическим элементам:

1) материальные затраты — зачастую для удобства использования подразделяются на: сырье и основные материалы, вспомогательные материалы, топливо (со стороны), энергию (со стороны);

2) амортизация основных фондов;

3) заработная плата;

4) отчисления на социальное страхование;

5) прочие затраты, не распределенные по элементам.

Группировка затрат по экономическим элементам показывает материальные и денежные затраты организации без распределения их на отдельные виды продукции и другие хозяйственные нужды. По экономическим элементам нельзя, как правило, определить себестоимость единицы продукции. Поэтому наряду с группировкой затрат по экономическим элементам затраты на производство планируются и учитываются по статьям расходов (статьям калькуляции).

Группировка затрат по статьям расходов дает возможность видеть затраты по их месту и назначению, знать, во что обходится организации производство и реализация отдельных видов продукции. Планирование и учет себестоимости по статьям расходов необходимы для того, чтобы определить, под влиянием каких факторов сформировался данный уровень себестоимости, в каких направлениях нужно вести борьбу за ее снижение.

Расходы организаций, включаемые в себестоимость продукции, делятся на: прямые и косвенные. К прямым расходам относятся затраты, непосредственно связанные с изготовлением продукции и учитываемые прямым путем по ее отдельным видам: стоимость основных материалов, топлива и энергии на технологические нужды, заработная плата основных производственных рабочих и др. К косвенным расходам относятся затраты, которые невозможно или нецелесообразно прямо относить на себестоимость конкретных видов продукции: цеховые, общезаводские (общефабричные) расходы, расходы по содержанию и эксплуатации оборудования.

Обобщенная схема затрат на производство показана на рис. 1.2.

Рисунок 1.2 — Общая схема классификации затрат на производство Источник:

Расходы на реализацию — это затраты по доведению товаров от производства до потребителей, выраженные в денежной форме. В соответствии с Инструкцией по бухгалтерскому учету доходов и расходов в состав расходов на реализацию включаются — расходы на реализацию, учитываемые на счете 44 «Расходы на реализацию» и относящиеся к реализованной продукции, выполненным работам, оказанным услугам.

Прибыль занимает одно из важных мест в общей системе стоимостных взаимоотношений рыночной экономики и представляет собой важнейший элемент экономического механизма управления общественным производством. С ее помощью оценивается деятельность всех предпринимательских структур. Прибыль является самым крупным источником финансирования расширенного воспроизводства, критерием его эффективности и одним из главных источников доходов государственного бюджета. Правильное понимание экономической природы прибыли является основой для улучшения механизма практического использования этой категории в современных условиях.

Прибыль или убыток организации — главный показатель, отражающий финансовый результат. Прибыль является экономической категорией, необходимость существования которой обусловлена развитием товарного производства и обращения и наличием товарно-денежных отношений.

По своей сущности прибыль выступает формой чистого дохода, количественно определяемой как разница между выручкой от реализации и себестоимостью. Прибыль занимает одно из центральных мест в общей системе стоимостных показателей и рычагов управления экономикой. Она является мерилом оценки деятельности организации, источником его развития, самофинансирования, материального поощрения труда работников, выступает источником вознаграждения владельцам акций, паев в уставном капитале организации, пополнения государственного и местного бюджетов. Итак, прибыль — это основной многозначный оценочный показатель результатов работы организации в условиях становления и развития рыночного механизма хозяйствования.

Прибыль представляет собой реальную часть чистого дохода, созданного прибавочным трудом. Только после продажи продукт (работ, услуг) чистый доход принимает форму прибыли. Количество прибыли определяется как разность между выручкой от хозяйственной деятельности организации (после уплаты налога на добавленную стоимость, акцизного налога и других отчислений из выручки в бюджетные и внебюджетные фонды) и суммой всех затрат на эту деятельность.

Получение прибыли является основной целью деятельности любого хозяйственного субъекта. С одной стороны, прибыль является показателем эффективности деятельности организации, т.к. она зависит в основном от качества работы организации, повышает экономическую заинтересованность его работников в наиболее эффективном использовании ресурсов, т.к. прибыль — основной источник производственного и социального развития организации. С другой стороны, она служит важнейшим источником формирования государственного бюджета. Таким образом, в росте сумм прибыли заинтересованы как организация, так и государство.

Проведенный анализ научной литературы показал, что теоретические и методологические вопросы анализа финансовых результатов недостаточно исследованы современной наукой. До настоящего времени нет устоявшейся концепции понятия «прибыль», хотя сам термин активно используется в экономической литературе и среди практических работников.

Изучение публикаций в области экономической науки позволяет сделать вывод о том, что существует несколько альтернативных трактовок экономического содержания понятия «прибыль».

Общим моментом, характерным для всех точек зрения по вопросу сущности прибыли, является то, что прибыль представляет собой выраженный в денежной форме чистый доход от предпринимательской деятельности, получаемый как разница между совокупными доходами и совокупными расходами организации.

Однако в различных трактовках имеются и расхождения. Например, Г. В. Савицкая оперирует понятием «прибыль, «под которым понимает «…часть добавленной стоимости, которую непосредственно получает предприятие после реализации продукции как вознаграждение за вложенный капитал и риск предпринимательской деятельности» [36, с. 157].

В данном определении автор ошибочно на наш взгляд считает, что прибыль это добавленная стоимость от реализации продукции, так как организация может и не получать прибыли не только от реализации продукции, но и от операционной деятельности, например. Принципиально иной подход к раскрытию экономической сущности понятия «прибыль» дан в учебном пособии «Комплексный экономический анализ хозяйственной деятельности» А. Д. Шеремета.

Автор данного пособия считает, что прибыль представляет собой «…часть чистого дохода, созданного предприятием в процессе производства и реализованного в сфере обращения».

Недостатком данного определения, на наш взгляд является, ограничение прибыли лишь процессом формирования чистого дохода. Авторы не рассматривают тесно связанного с формированием процессы распределения и использования прибыли.

Кроме вышеизложенных трактовок существуют и другие, например «прибыль — это особый систематически воспроизводимый ресурс коммерческой организации, конечная цель развития бизнеса».

Анализ экономической литературы показал, что понятие «прибыль» имеет множество различных трактовок. Мы солидарны с теми учеными, которые в качестве критерия экономического содержания прибыли используют их по видам. Кроме того, мы считаем, прибыль, основная цель деятельности организации и соответственно она участвует в процессе кругооборота средств хозяйствующего субъекта.

Наиболее удачное определение прибыли, по нашему мнению, дает В. И. Стражев «…это положительный результат деятельности организации, т. е. разница между всеми доходами и расходами организации, образующимися в результате осуществления хозяйственной деятельности».

Также рассматривая сущность и понятие прибыли, следует отметить и такие ее характеристики, предложенные различными учеными, такими как В. И. Стражев, Т. П. Елисеева, Н. А. Русак, Г. В. Савицкая и др.:

1. Прибыль представляет собой форму дохода организации, осуществляющей определенный вид деятельности. Эта наиболее простая форма выражения прибыли является вместе с тем недостаточной для ее полной характеристики, так как в ряде случаев активная деятельность в какой-либо сфере может и не быть связанной с получением прибыли.

2. Прибыль является формой дохода организации, вложившего свой капитал с целью достижения определенного коммерческого успеха.

3. В процессе ведения бизнеса организация вследствие своих неудачных действий или объективных причин внешнего характера может не только лишиться ожидаемой прибыли, но и полностью или частично потеряет вложенный капитал. Поэтому прибыль является в определенной мере и платой за риск осуществления предпринимательской деятельности.

4. В количественном выражении прибыль является остаточным показателем, представляющим собой разность между совокупным доходом и совокупными затратами в процессе осуществления предпринимательской деятельности.

5. Прибыль является стоимостным показателем, выраженным в денежной форме. С учетом рассмотренных основных характеристик прибыли ее понятие в наиболее обобщенном виде может быть сформулировано следующим образом: «Прибыль представляет собой выраженный в денежной форме чистый доход организации на вложенный капитал, характеризующий его вознаграждение за риск осуществления предпринимательской деятельности, представляющий собой разницу между совокупным доходом и совокупными затратами в процессе осуществления этой деятельности».

Значение прибыли в деятельности организации велико, и выражается в следующем:

1. Является основным элементом финансовых ресурсов организации (чем больше прибыль, тем меньше потребность в привлечении средств из заемных источников);

2. Оценочный показатель деятельности организации через прибыль — может дать оценку эффективности всей организации.

3. Основной источник расширения воспроизводства (используется на фонд потребления и накопления). Прибыль выступает источником повышения благосостояния собственников организации, а для остальных работников — обеспечивает дополнительное материальное вознаграждение за труд.

4. Является источником формирования бюджетов всех уровней.

В процессе анализа используются различные показатели прибыли, которые, по мнению В. И. Стражева можно классифицировать следующим образом. Следует отметить, что большинство ученых классифицируют прибыль по таким же признакам.

1. По видам хозяйственной деятельности различают:

ѕ прибыль от основной деятельности;

ѕ прибыль от операционной деятельности;

ѕ прибыль от внереализационной деятельности.

2. По составу включаемых элементов различают:

ѕ маржинальную (валовую) прибыль;

ѕ общий финансовый результат отчетного периода до выплаты процентов и налогов (брутто-прибыль);

ѕ прибыль до налогообложения;

ѕ чистую прибыль.

Маржинальная прибыль — это разность между выручкой (нетто) и прямыми производственными затратами по реализованной продукции.

Брутто-прибыль включает финансовые результаты от операционной, финансовой и инвестиционной деятельности, внереализационные и чрезвычайные доходы, и расходы (до выплаты процентов и налогов). Характеризует общий финансовый результат, заработанный организацией для всех заинтересованных сторон (государства, кредиторов, собственников, наемного персонала).

Прибыль до налогообложения — это результат после выплаты процентов кредиторам.

Чистая прибыль — это та сумма прибыли, которая остается в распоряжении организации после уплаты всех налогов, экономических санкций и прочих обязательных отчислений.

3. В зависимости от характера деятельности организации выделяют:

ѕ прибыль от обычной (традиционной) деятельности;

ѕ прибыль от чрезвычайных ситуаций, необычных для данной организации.

4. По характеру налогообложения различают:

ѕ налогооблагаемую;

ѕ не облагаемую налогом (льготируемую) прибыль в соответствии с налоговым законодательством, которое периодически пересматривается.

5. По степени учета инфляционного фактора различают:

ѕ номинальную прибыль;

ѕ реальную прибыль, скорректированную на темп инфляции в отчетном периоде.

6. По экономическому содержанию прибыль делится на:

ѕ бухгалтерскую;

ѕ экономическую.

Многочисленные исследования на предмет изучения соответствия прибыли, исчисленной в бухгалтерском учете, ее экономическому содержанию привели к разграничению таких понятий, как «бухгалтерская» и «экономическая» прибыль.

Под бухгалтерской прибылью понимается прибыль, исчисленная в соответствии с действующими правилами бухгалтерского учета и указываемая в отчете о прибылях и убытках как разница между доходами и расходами, признаваемыми в отчетном периоде. Определения бухгалтерской прибыли базируются на двух основных концепциях:

ѕ поддержания благосостояния или сохранения капитала;

ѕ эффективности, или наращения, капитала.

В мировой практике признается в качестве главенствующей концепция поддержания благосостояния, согласно которой бухгалтерская прибыль есть прирост в течение отчетного периода собственного капитала (средств, вложенных собственниками) и является результатом улучшения благосостояния фирмы. Данную концепцию иногда также называют концепцией прибыли, основанной на изменениях в активах и пассивах. Выручка от продаж или иные доходы могут быть признаны только вследствие увеличения какого-либо актива или уменьшения какого-либо обязательства, и, соответственно, расход не может быть признан, если он не вызван уменьшением актива или увеличением обязательства. Другими словами, прибыль представляет собой увеличение экономических ресурсов, находящихся в распоряжении организации, а убыток — их уменьшение.

В соответствии со второй концепцией прибыль есть разница между доходами и расходами организации и мерило эффективности деятельности организации и его руководства. Прибыль является результатом корректного разнесения доходов и расходов по соответствующим отчетным периодам, подразумевающее соотнесение в данном отчетном периоде «усилий» (т.е. расходов) и соответствующих им «достижений» (т.е. доходов). Доходы и расходы, относящиеся к будущим периодам, будут признаны в качестве актива или пассива вне зависимости от того, представляет собой такой актив или пассив реальный будущий приток или отток экономических ресурсов. На таком подходе основана концепция двойной записи в бухгалтерском учете, посредством которой выявляется двойной финансовый результат: как наращение собственного капитала (статистическая модель баланса) и как разница между доходами и расходами (финансовая модель баланса).

Показатель бухгалтерской прибыли не лишен недостатков. В качестве основных можно выделить следующие:

ѕ в силу допущения бухгалтерскими стандартами разных стран (а иногда в рамках одной страны для разных организаций) возможности использования различных подходов при определении тех или иных доходов и расходов показатели прибыли, рассчитанные разными организациями, могут быть несопоставимы;

ѕ изменение общего уровня цен (инфляционная составляющая) ограничивает сопоставимость данных по прибыли, рассчитанной за разные отчетные периоды.

ѕ величина прибыли, отражаемая в бухгалтерской отчетности, не позволяет оценить, был ли приумножен или растрачен капитал организации за отчетный период, так как в бухгалтерской отчетности непосредственно не признается фактор альтернативной стоимости капитала.

Под экономической прибылью понимается прирост экономической стоимости организации. При этом понятие «экономическая прибыль» в последние годы в западной практике в условиях развития рынка ценных бумаг значительно трансформировалось по сравнению с первой половиной XX столетия. Существует немало разночтений в определении того, как же рассчитывать такую экономическую стоимость, однако всех их объединяет принципиальная разница по сравнению с бухгалтерской интерпретацией в понимании того, какая величина по истечении отчетного периода считается соответствующей «уровню достатка» в начале периода.

Экономическая прибыль определяется как разность между рентабельностью вложенного капитала и средневзвешенной стоимостью капитала, позволяя сравнить рентабельность вложенного капитала с минимально необходимой для оправдания ожиданий инвесторов доходностью. Экономическую прибыль можно также определить как разницу между чистой операционной прибылью после налогообложения и величиной вложенного капитала, помноженной на средневзвешенную стоимость капитала.

От показателя бухгалтерской прибыли экономическая прибыль отличается тем, что при ее расчете учитывается стоимость использования всех долгосрочных и иных процентных обязательств (источников), а не только расходов по уплате процентов по заемным средствам, учитываемых при расчете бухгалтерской прибыли. Иными словами, бухгалтерская прибыль превышает экономическую на величину неявных (альтернативных) затрат или затрат отвергнутых возможностей.

Именно экономическая прибыль служит критерием эффективности использования ресурсов организации. Положительное ее значение означает, что организация заработала больше, чем требуется для покрытия стоимости используемых ресурсов, следовательно, была создана дополнительная стоимость для тех, кто предоставил ей свой капитал.

7. По характеру использования чистая прибыль подразделяется на:

ѕ капитализированную (нераспределенную);

ѕ потребляемую.

Капитализированная прибыль — это часть чистой прибыли, которая направляется на финансирование прироста активов организации. Потребляемая прибыль — та ее часть, которая расходуется на выплату дивидендов акционерам и организации.

Однако по абсолютной сумме прибыли не всегда можно судить об уровне доходности организации, так как на ее размер влияет не только качество работы, но и масштабы деятельности. Поэтому для характеристики эффективности работы организации наряду с абсолютной суммой прибыли используют относительный показатель — уровень рентабельности. Рентабельность более полно, чем прибыль отражает окончательные результаты хозяйствования, так как ее величина показывает соотношение эффекта с наличными или использованными ресурсами. Данного мнения придерживается большинство отечественных и зарубежных ученых.

Если организация получает прибыль, она считается рентабельной. Показатели рентабельности, применяемые в экономических расчетах, характеризуют относительную прибыльность. В условиях рыночных отношений велика роль показателей рентабельности продукции, характеризующих уровень прибыльности (убыточности) её производства. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности организации. Они характеризуют относительную доходность организации, измеряемую в процентах к затратам средств или капитала с различных позиций. Рентабельность, являясь конечным результатом деятельности организации, создает условия для его расширения, развития, самофинансирования и повышения конкурентоспособности. Понятие «рентабельность» имеет разные значения с позиции организации, потребителя, государства. Но во всех случаях оно означает выгоду. Если организация работает рентабельно (в нормальных условиях хозяйствования), то это свидетельствует о том, что покупатель, приобретая товар именно в этом магазине (или этого производителя), получает удовлетворение от покупки (когда у него есть выбор), а государство (общество) может за счет налогов на прибыль поддерживать убыточные объекты, решать приоритетные социальные задачи. Для оценки эффективности работы организации в целом используют показатели рентабельности, которые характеризуют доходность различных направлений его деятельности. Показатели рентабельности можно объединить в группы:

1) показатели, используемые для оценки окупаемости издержек производства и инвестиционных проектов;

2) показатели рентабельности продаж (оборота);

3) показатели рентабельности капитала и его частей.

Рентабельность производственной деятельности показывает, сколько организация имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Рентабельность продаж характеризует эффективность предпринимательской деятельности: сколько прибыли имеет организация с рубля продаж. Широкое применение получил этот показатель в рыночной экономике. Рассчитывается в целом по организации и отдельным видам. Рентабельность активов отражает эффективность вложенных в организацию денежных средств. В зависимости от ситуации может использоваться тот или иной вид прибыли, но в большинстве случаев оценка ведется по прибыли отчетного периода и чистой прибыли. Также важным показателем рентабельности является рентабельность собственного капитала. Данный показатель занимает особое место, так как отражает отдачу или доходность главного средств, используемых организацией,? собственных средств. Особенность этого показателя в том, что он показывает — эффективность собственных средств, т. е. чистую прибыль, полученную на вложенный рубль и степень риска организации, отражающую рост рентабельности собственного капитала.

Выводы: Таким образом, анализ литературных источников показал, что в процессе хозяйственной деятельности организация имеет прибыль. Прибыль состоят из следующих частей:

1) прибыль от реализации — основная форма прибыли для производственных организаций — характеризует основную деятельность;

2) прибыль от операционной деятельности, не связанной с производством.

3) прибыль от внереализационной деятельности, т. е. в результат определенных факторов хозяйственной жизни.

Прибыль является конечным финансовым результатом деятельности организаций и в общем виде представляет собой разницу между ценой продукции и ее себестоимостью и расходами на реализацию, а в целом по организации представляет разницу между выручкой от реализации продукции и себестоимостью реализованной продукции. Как экономическая категория прибыль отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности. Прибыль как главный результат предпринимательской деятельности обеспечивает потребности самой организации, его работников и государства в целом. Показатели рентабельности являются обще экономическими. Они отражают конечный финансовый результат и отражаются в бухгалтерском балансе и отчетности о прибылях и убытках, о реализации, о доходе и рентабельности.

1.2 Методика анализа доходов, расходов и прибыли организации Основной целью анализа конечных финансовых результатов деятельности организации является получение ключевых (наиболее информативных) параметров, дающих объективную и точную картину финансового состояния экономического субъекта, изменений в структуре прибыли.

Основными задачами анализа финансовых результатов деятельности являются:

1) изучение возможностей получения прибыли в соответствии с имеющимся ресурсным потенциалом организации и конъюнктурой рынка;

2) оценка динамики и выполнения плана по себестоимости в разрезе элементов и по статьям затрат, а также факторов повлиявших на изменение данного показателя;

3) определение влияния как внешних, так и внутренних факторов на финансовые результаты и оценка качества прибыли;

4) выявление резервов увеличения суммы прибыли и повышение уровня доходности бизнеса;

5) оценка работы организации по использованию возможностей увеличения прибыли и рентабельности;

6) выработка рекомендаций по повышению эффективности системы управления прибылью.

При выполнении анализа финансовых результатов деятельности организации, как правило, используются методические подходы, традиционно применяемые в экономической и финансовой науке: анализа и синтеза, индукции и дедукции, сравнений, группировок, индексный, статистический и другие.

Основными источниками информации при анализе финансовых результатов прибыли служат:

ѕ данные аналитического бухгалтерского учета по счетам результатов;

ѕ бухгалтерский баланс — форма № 1 финансовой отчетности;

ѕ форма № 2 «Отчет о прибылях и убытках» — главный источником информации о формировании и использовании прибыли. В нём показаны статьи, формирующие финансовый результат от всех видов деятельности. В этой форме отчётности в разделе «Доходы и расходы по видам деятельности» приводятся: выручка (нетто) от продажи товаров без налога на добавленную стоимость (НДС), акцизов и аналогичных обязательных платежей, исключаемых из выручки (стр. 020), себестоимость проданных товаров, продукции, работ, услуг (стр. 030), валовая прибыль, отражаемая по строке 040, расходы на реализацию (стр. 060), управленческие расходы (стр.050), прибыль (убыток) от реализации (стр. 070). В разделе «Операционные доходы и расходы» данного отчёта отражают операционные доходы и расходы, а в разделе «Внереализационные доходы и расходы» — внереализационные доходы и расходы. В разделе «Прибыль (убыток) до налогообложения» — сумму текущего налога на прибыль и отложенных налоговых активов и обязательств. В итоге приводится чистая прибыль (убыток) отчетного периода. Кроме того, приводится сумма предоставляемой льготы по налогу прибыль;

ѕ форма № 5-з (ф. № 4) «Отчет о затратах на производство продукции» в котором отражаются данные о затратах организации на произведенную продукцию, выполненные работы, оказанные услуги. Организации отражают данные о затратах на производство продукции (работ, услуг) без стоимости неоплаченного переработанного сырья заказчика (давальческое сырье);

ѕ соответствующие таблицы плана организации.

На первом этапе анализа рассчитываются показатели, характеризующие выполнение плана и динамику прибыли, себестоимости и расходов на реализацию. При этом рассчитываются как абсолютные так и относительные показатели. Алгоритм расчета данных показателей представлен в таблице 1.1.

Таблица 1.1 — Алгоритм расчета показателей, характеризующих выполнение плана и динамику выпуска и реализации продукции

Показатели | Порядок расчета | Экономическое значение | |

Абсолютное отклонение от плана | Разность между фактической величиной выпуска (реализации) продукции и их плановой величиной | Характеризует отклонение фактического выпуска (реализации) продукции по сравнению с планом | |

Абсолютное отклонение от прошлого (базисного) периода | Разность между фактической величиной выпуска (реализации) продукции отчетного и прошлого (базисного) периодов | Характеризует прирост (снижение) суммы выпуска (реализации) продукции в отчетном периоде по сравнению с прошлым (базисным) | |

Темп изменения | Отношение выпуска (реализации) продукции отчетного и прошлого (базисного) периодов, умноженное на 100% | Показывает относительное изменение (в %) выпуска (реализации) продукции в отчетном периоде по сравнению с прошлым (базисным) | |

Темп прироста (снижения) | Разность между темпом изменения выпуска (реализации) продукции и 100% | Отражает прирост (снижение) выпуска (реализации) продукции в отчетном периоде по сравнению с прошлым (базисным) в процентах | |

Абсолютное значение 1% прироста (снижения) | Отношение абсолютного отклонения от прошлого (базисного) периода к темпу прироста (снижения) | Характеризует абсолютный прирост (снижение) выпуска (реализации) продукции при их изменении на 1% | |

Примечание. Источник:

Далее в процессе анализа финансовых результатов организации необходимо изучить состав, структуру и динамику прибыли отчетного периода. Изучение состава прибыль отчетного периода состоит из анализа процесса формирования прибыли отчетного периода. Более наглядно процесс формирования прибыли представлен на рисунке 1.3.

Рисунок 1.3 — Схема формирования прибыли организации Источник: собственная разработка на основе [приложения В]

Как видно из рисунка 1.3 в промышленных организациях, как правило, состав прибыли отчетного периода представлен в виде трех составляющих, в частности:

— прибыли от реализации продукции;

— прибыли от операционной деятельности (суммы, поступившие от реализации внеоборотных активов, арендной платы, платежей по лицензионным договорам за пользование объектами интеллектуальной собственности, от вкладов в уставные фонды других организаций, поступления от продажи иного имущества, отличного от денежных средств (кроме иностранной валюты), а также процентов, полученных за предоставление в пользование денежных средств организации и др.);

— прибыли от внереализационных операций (штрафы, пени, неустойки за нарушение условий договоров, а также возмещения причиненных организации убытков — в соответствии с принятой учетной политикой, когда судом вынесено решение об их взыскании или они признаны должником, а также когда они получены от должника, а также суммы кредиторской и депонентской задолженности, по которой срок исковой давности истек, — в отчетном периоде, в котором срок исковой давности истек и суммы дооценки активов — в отчетном периоде, к которому относится дата проведения их переоценки и др.).

Следующим этапом анализа прибыли отчетного периода является изучение структуры прибыли (убытка), которое позволяет оценить влияние отдельных ее слагаемых на конечный финансовый результат — прибыль (убыток) от деятельности организации за отчетный год. Как правило, наибольший удельный вес в структуре прибыли отчетного периода составляет прибыль от реализации, поэтому его снижение будет свидетельствовать о снижении эффективности основной деятельности организации. Поэтому, необходимо более детально анализировать прибыль от реализации. В частности изучить ее состав, динамику и проанализировать влияние отдельных факторов на ее изменение по сравнению с предыдущим годом. Алгоритм факторного анализа прибыли от реализации представлен ниже.

Несмотря на то, что в структуре прибыли отчетного периода, наибольший удельный вес занимает прибыль от реализации, размер прибыли отчетного периода в значительной степени зависит от финансовых результатов от операционной и внереализационной деятельности. В процессе анализа изучаются состав, динамика, выполнение плана и факторы изменения суммы полученных убытков и прибыли по каждому конкретному случаю.

В процессе анализа операционной деятельности особое внимание следует уделить изучению доходов от реализации основных средств и прочего имущества, причин и виновников образования излишних и ненужных товарно-материальных ценностей. Реализация таких запасов повышает рентабельность производства, а реализация запасов материальных оборотных средств также способствует и ускорению средств в обороте.

Анализ внереализационных доходов и расходов также следует проводить по каждому виду. Убытки от выплаты штрафов возникают в связи с нарушением отдельными службами договоров с другими организациями и учреждениями. При анализе устанавливаются причины невыполнения обязательств, принимаются меры для их предотвращения. Поэтому при анализе данного показателя следует проверить, во всех ли случаях нарушения договорных обязательств поставщикам были предъявлены соответствующие санкции.

Убытки от списания безнадежной дебиторской задолженности возникают обычно в тех организациях, где постановка учета и контроля за состоянием расчетов находится не на должном уровне. Прибыли (убытки) прошлых лет, выявленные в текущем году, также свидетельствуют о недостатках бухгалтерского учета.

В заключение анализа операционных и внереализационных результатов разрабатываются конкретные мероприятия, направленные на предупреждение и сокращение убытков и потерь от внереализационных операций и увеличение прибыли от долгосрочных и краткосрочных финансовых вложений.

Следующим этапом анализа прибыли является оценка влияния факторов на ее изменение по сравнению с предыдущим периодом или с планом. Рассмотрим алгоритм факторного анализа прибыли отчетного периода и прибыли от реализации. На прибыль отчетного периода влияют 5 факторов первого уровня — прибыль (убыток) от реализации продукции, операционные доходы, операционные расходы, внереализационные доходы и внереализационные расходы.

Расчеты проводятся в следующем порядке:

1. Общее изменение прибыли (?П):

?П = Птп — Ппп (1)

где ППП — прибыль предыдущего периода, млн р.;

ПТП — прибыль текущего периода, млн р.

В том числе за счет:

1.1 Операционных расходов:

?Ро = Ротп -Ропп (2)

где ?Ро — изменение прибыли, за изменения суммы операционных расходов;

Ропп — сумма операционных расходов предыдущего периода, млн р.;

Ротп — сумма операционных расходов текущего периода, млн р.

1.2 Операционных доходов:

?До = Дотп -допп (3)

где ?До — изменение прибыли, за счет изменения суммы операционных доходов;

Допп — сумма операционных доходов предыдущего периода, млн р.;

Дотп — сумма операционных доходов текущего периода, млн р.

1.3 Внереализационных расходов

?Рв = Рвтп — Рвпп (4)

где ?Рв — изменение прибыли, за счет изменения суммы внереализационных расходов;

Рвпп — сумма внереализационных расходов предыдущего периода, млн р.;

Рвтп — сумма внереализационных расходов текущего периода, млн р.

1.4 Внереализационных доходов:

?Дв = Двтп — Двпп (5)

где ?Дв — изменение прибыли, за счет изменения суммы внереализационных доходов;

Двпп — сумма внереализационных доходов предыдущего периода, млн р.;

Двтп — сумма внереализационных доходов текущего периода, млн р.

1.5 Общего изменения прибыли от реализации:

?Пр = ПрТП — ПрПП, (6)

где ?Пр — общее изменение прибыли от реализации;

ПрПП — прибыль от реализации предыдущего периода, млн р.;

ПрТП — прибыль от реализации текущего периода, млн р.

Определив влияние всех факторов на прибыль отчетного периода просуммировав величины изменения прибыли под влиянием каждого из факторов, получим суммарное выражение влияния всех факторов (?П):

?П = ?Пр — ?Ро — ?Рв + ?До — ?Дв (7)

Следующим этапом анализа является изучение факторов изменения прибыли от реализации. На объем прибыли от реализации продукции оказывают влияние 4 фактора первого уровня соподчиненности: объем реализации продукции; ее структура; уровень производственной себестоимости; уровень среднереализационных цен.

Прибыль от реализаций продукции имеет прямо пропорциональную зависимость от объема реализации: больше продали, продукции — больше получили прибыли; меньше продали — соответственно меньше получили прибыли. Изменение структуры реализованной продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли.

При увеличении доли более рентабельных видов продукции в общем объеме ее реализации сумма прибыли возрастает, и наоборот, при увеличении удельного веса низко рентабельной или убыточной продукции — общая сумма прибыли снизится. Уровень производственной себестоимости, а также коммерческих и управленческих расходов, и прибыли находятся в обратно пропорциональной зависимости: производственная себестоимость или коммерческие и управленческие расходы возросли — прибыль соответственно снижается и наоборот.

Изменение уровня среднереализационных цен и величина прибыли находятся в прямо пропорциональной зависимости: цены возросли — соответственно возросла и сумма прибыли и наоборот.

Рассмотрим алгоритм расчета:

1. Влияние на прибыль от реализации изменений цен на проданные товары (?Пр1):

?Пр1 = SТП - S1, (8)

где SТП — объем продаж в текущем периоде в ценах текущего периода, млн р.;

S1-объем продаж в текущем периоде в ценах предыдущего периода, млн р.

2. Влияние на прибыль от реализации изменений объема продаж товаров (?Пр2):

?Пр2 = ПрПП *k1 — ПрПП = ПрПП (k1 — 1), (9)

где ПрПП — прибыль от реализации предыдущего периода, млн р.;

К1 — коэффициент изменения себестоимости товаров по ценам предыдущего периода.

k 1= С1 / СПП, (10)

гдеС1 — себестоимость реализованных товаров за текущий период в ценах предыдущего периода, млн р.;

СПП-себестоимость реализованных товаров в предыдущем периоде, млн р.

3. Влияние на прибыль от реализации изменений в объеме продаж товаров, обусловленных изменениями в структуре товаров (?Пр3):

?Пр3 = ПрПП * (k2 — k1) (11)

где К2 — коэффициент роста объема продаж по ценам предыдущего периода.

k2 = S1 / SПП (12)

гдеS1 — объем продаж в текущем периоде по ценам предыдущего периода, млн р.;

SПП — объем продаж в предыдущем периоде, млн р.

4. Влияние на прибыль от реализации изменений себестоимости товаров (?Пр4):

?Пр4 = СПП *k2 — С1. (13)

гдеС1 — себестоимость реализованных товаров за текущий период в ценах предыдущего периода, млн р.

Сложив величины изменения прибыли от реализации под влиянием каждого их факторов, получим общее изменение прибыль от реализации (?Пр) :

?П = ?Пр1 +?Пр2 + ?Пр3 +?Пр4 (14)

После проведения факторного анализа прибыли от реализации необходимо изучить выполнение плана и динамику факторов повлиявших на прибыль. Следует отметить, что на первом этапе анализируем динамику и выполнение плана выручки от реализации, изменение структуры реализованной продукции, а затем изменение себестоимости продукции и расходов на реализацию.

Рассмотрим алгоритм анализа себестоимости продукции. Наиболее обобщающим показателем себестоимости продукции, выражающим ее прямую связь с прибылью, являются затраты на один рубль товарной продукции, которые определяется путем деления общей суммы затрат на производство товарной продукции на ее объем [1, с 126].

З1р = Зобщ / VВП, (15)

гдеЗ1р — затраты на 1 рубль товарной продукции;

Зобщ — общая сумма затрат на производство;

VВП — объем производства продукции.

Непосредственное влияние на изменение затрат на рубль произведенных товаров оказывают 3 важнейших фактора, которые находятся с ним в прямой функциональной связи:

— изменение объема и структуры произведенных товаров;

— изменение уровня затрат на производство отдельных товаров;

— изменение оптовых цен на произведенные товары.

Количественную величину влияния каждого фактора на изменение уровня затрат на рубль продукции измеряют при помощи способа подстановок.

Для расчета влияния изменения структуры выпущенной продукции сравнивают уровень затрат в базовых ценах, пересчитанный на фактический объем и структуру выпуска с уровнем затрат базисного года.

Порядок проведения расчетов следующий:

1. Влияние структурных сдвигов в составе товаров определяется по следующей формуле:

?З1рстр = ?Qтп* Зпп _ ?Qпп *Зпп , 16

?Qтп*Цпп ?Qпп * Цпп

где Qтп — фактической количество, структура и ассортимент продукции;

Qпп — базовое количество, структура и ассортимент продукции;

Зпп — базовая себестоимость одного изделия;

Цпп — базовая цена одного изделия.

2. Влияние изменения уровня затрат на производство отдельных изделий в составе выпущенных товаров определяют по формуле:

?З1руз == ?Qтп* Зтп _ ?Qтп * Зпп, (17)

?Qтп*Цпп ?Qтп * Цпп