Аналитика контура интересов кредитора

Однако рентабельность по EBITDA снизилась до 23,3 с 25,9% за 2009 г. Аналогичную динамику показала компания «Газпромнефть» (ее маржа упала с 24,7 до 22,2%). Рост рентабельности фиксируется только у «Роснефти» (с 29 до 30,5%) изза льгот для Ванкорского месторождения (доля этого проекта, входящего в список льготных, в добыче «Роснефти» — около 11%, а доля Верхнечонского месторождения, которое тоже… Читать ещё >

Аналитика контура интересов кредитора (реферат, курсовая, диплом, контрольная)

Аналитика контура интересов кредитора может быть рассмотрена по трем проекциям финансового здоровья: платежеспособности и ликвидности баланса, текущей (операционной) эффективности, сбалансированного роста.

Проекция платежеспособности и ликвидности баланса. Под неплатежеспособностью компании понимается ситуация, когда на счетах или в кассе отсутствуют денежные средства для погашения обязательств, по которым наступили установленные сроки оплаты. Часто неплатежеспособность является причиной обращения кредиторов в суд относительно признания компании несостоятельной (банкротом).

Банкротство (несостоятельность) — это признанная уполномоченным государственным органом неспособность должника (как юридического лица, так и гражданина) удовлетворить в полном объеме требования кредиторов и (или) исполнить обязанность по уплате обязательных государственных платежей.

Процедуры несостоятельности (банкротства) имеют первоочередной целью обеспечение справедливого и равного удовлетворения интересов кредиторов (временное управление, санация, мировое соглашение, конкурсное производство и ликвидация).

Все относительные показатели платежеспособности строятся на фиксации соотношений между денежными средствами (на дату или пришедшими за период) и величиной обязательств.

Коэффициент платежеспособности равен отношению поступлений денежных средств за период к оттокам денежных средств за этот же период времени (обычно рассматривается операционная деятельность):

Коэффициент, превышающий единицу, означает, что поступления денег превышают выплаты. Коэффициент платежеспособности позволяет оценить, на сколько процентов могут быть сокращены поступления денежных средств, чтобы при этом компания сохранила возможность произвести все необходимые денежные выплаты. Например, значение коэффициента на уровне 1,15 означает, что текущие денежные оттоки могут быть обеспечены при снижении поступлений денежных средств на 15%.

Коэффициент доли денежных средств в оборотных активах (cash in current assets, CCA) показывает наличие денежных средств на дату и их динамику при рассмотрении на нескольких моментах времени:

Оценка достаточности денежных средствах базируется на величине ежедневных денежных операционных расходов. Такие расходы могут быть рассчитаны делением отчетной (или прогнозируемой) величины годовых расходов на производство и реализацию продукции (услуг) на число дней в году.

Коэффициент обеспеченности деньгами {days cash on hand ratio, DCHR) рассчитывается как отношение статьи «Денежные средства и их эквиваленты» в активах баланса компании к величине ежедневных денежных операционных расходов.

Коэффициент обеспеченности бизнеса ликвидными активами {days liquidity on hand ratio, DLHR) равен отношению наиболее ликвидных активов (суммы денежных средств, ликвидных ценных бумаг, непросроченной дебиторской задолженности) к величине прогнозируемых ежедневных операционных расходов.

Долю реальных денежных поступлений в валовой выручке (по методу начислений) показывает соотношение «денежной выручки» и общей величины выручки:

Коэффициент покрытия обязательств денежным потоком равен отношению операционного денежного потока к текущим обязательствам (OCF/CL).

Ликвидность компании с позиции кредитора характеризует наличие у компании оборотных активов, достаточных для погашения текущих обязательств. Показатели краткосрочной ликвидности (short-term liquidity risk ratios) характеризуют степень риска компании по финансированию текущих операций. Таким образом, для признания компании ликвидной должно выполняться соотношение.

где СА (current assets) — балансовая величина оборотных активов; STL (short term liability) — краткосрочные (текущие) обязательства.

Следует отметить, что нормативная величина превышения зависит от специфики деятельности компании (степени ликвидности активов). Трактовка равенства текущих активов текущим обязательствам как критической точки (точки риска) достаточно условна, так как при отсутствии платных краткосрочных займов и кредитов и гарантированной товарной кредиторской задолженности, а также при высоколиквидных активах даже невыполнение соотношения по ликвидности не означает рост вероятности финансовых проблем компании. Для выявления финансовых проблем обычно проводят уточняющие расчеты:

- 1) оценку ликвидности баланса, удовлетворительности его структуры;

- 2) расчет коэффициентов ликвидности (табл. 2.10);

3) анализ тенденции изменения базовых аналитических показателей проекции ликвидности и анализ риска утраты ликвидности и платежеспособности.

Оценка ликвидности баланса — сопоставление определенных групп активов с группами пассивов. Группы активов формируются по степени ликвидности (реализуемости на рынке): денежные средства и их эквиваленты, дебиторская задолженность, запасы, материальные долгосрочные активы, нематериальные активы. Обязательства группируются по срочности погашения. Обычно выделяют четыре группы активов и четыре группы пассивов. Для корректного анализа ликвидности баланса и расчета коэффициентов ликвидности следует выделять долгои краткосрочную (до одного года) дебиторскую задолженность, сумму сомнительных долгов в дебиторской краткосрочной задолженности, неликвидные запасы, расходы будущих периодов.

Типично следующее ранжирование активов по степени снижения ликвидности:

- 1) денежные средства на счетах и в кассах предприятия;

- 2) банковские векселя, государственные ценные бумаги;

- 3) текущая дебиторская задолженность, займы выданные, корпоративные ценные бумаги (акции корпораций, котирующихся на бирже, векселя);

- 4) запасы готовой продукции;

- 5) запасы сырья на складах;

- 6) незавершенное производство;

- 7) машины и оборудование;

- 8) здания и сооружения;

Таблица 2.10

Ключевые относительные показатели ликвидности

Показатель. | Способ расчета. | Формула. |

Коэффициент текущей ликвидности. | Отношение текущих активов к текущим обязательствам. | Current ratio. CR= CA/CL Оборотные активы 3 Краткосрочные обязательства. |

Коэффициент абсолютной ликвидности. | Отношение денежных средств и краткосрочных ценных бумаг к текущим обязательствам. | Quick assets ratio. QAR = (Cash + ChEv + STinvestm)/CL Денежные средства 1 Краткосрочные обязательства. |

Коэффициент быстрой. (промежуточной) ликвидности. | Отношение денежных средств, дебиторской задолженности и краткосрочных ценных бумаг к текущим обязательствам. | Quick ratio, acid test ratio QR = (Cash + ChEv + STinvestm + AR)/CL Денежные средства +. + Дебиторская задолженность Краткосрочные обязательства. |

Доля чистого оборотного капитала в выручке. | Отношение чистого оборотного капитала к выручке-нетто. | Net working capital ratio. NWCR = NWC/Sales |

Доля чистого оборотного капитала в активах. | Отношение чистого оборотного капитала к общей сумме активов. | NWCR = NWC/ТА |

- 9) коммуникации;

- 10) незавершенное строительство;

- 11) нематериальные активы.

Скорректированные показатели рассчитывают по следующим формулам:

Сложный вопрос — определение нормативных значений коэффициентов, которые бы свидетельствовали об отсутствии риска утраты платежеспособности и возможности продолжать функционировать на рынке. По большинству коэффициентов приемлем расчет отраслевых норм с учетом стадии делового никла в экономике. Следует иметь в виду, что чем дороже деньги в экономике (выше ставки по займам), тем более агрессивную финансовую политику выбирают компании и коэффициенты ликвидности снижаются.

Для коэффициента абсолютной ликвидности часто действует «правило большого пальца»: доля денежных средств в текущих обязательствах не должна быть ниже 1/5, т. е. нормативное значение часто принимается на уровне 0,2. Для других коэффициентов вопрос фиксации нормативного значения без обсуждения стоимости денег на рынке и специфики работы компании (ликвидности ее активов) не корректен. Для большинства успешных компаний нефинансового сектора экономики значение коэффициента текущей ликвидности находится в диапазоне от 1,2 до 2,0. Многократное превышение текущих активов над текущими обязательствами (высокое значение чистого оборотного капитала, что свидетельствует о финансировании текущих активов дорогостоящими источниками финансирования), как правило, свидетельствует о неэффективности управления активами.

С помощью долгосрочной ликвидности (f inancialstrength), или показателей финансовой устойчивости, можно оценить, насколько сильно компания закредитована и достаточно ли у нее активов и прибыли для погашения взятых платных обязательств, достаточно ли собственного капитала для обеспечения расчетов с кредиторами. Часто используется термин «коэффициенты кредитного анализа».

Несколько показателей характеризуют наличие у компании платных заемных средств и степень порождаемого этими средствами риска.

1. Финансовый рычаг. Количественное выражение финансового рычага может фиксироваться по-разному: СЕ/Е, D/E, D/CE, D/V.

В данном представлении величина собственного капитала обозначена через Е (equity), заемного капитала — через D (debt), всего капитала по балансовой оценке — через СЕ (capital employed), по рыночной оценке — V.

Для расчета финансового рычага используют формулу.

или.

Из результатов опроса финансовых директоров, проведенного Дж. Грэхемом и К. Харви в 2001 г.: «44% менеджеров утверждают, что их компания имеет четкий или достаточно четкий коэффициент долговой нагрузки (долг/собственный капитал). 37% заявили, что придерживаются гибкого коэффициента. 19% менеджеров ответили, что у их компаний нет целевого коэффициента долговой нагрузки. Чем крупнее компания, тем скорее она придерживается целевого коэффициента».

2. Соотношение долга и годовых чистых выгод (прибыли или денежного потока). Это так называемый показатель окупаемости долга. Обычно он рассчитывается как коэффициент чистого долга (net debt ratio, NDR):

Еще один возможный показатель в рамках этой группы определяется отношением долга к операционному денежному потоку (D/OCF).

Коэффициент чистого долга на уровне не больше 2 или 3 (чем более волатильна выручка, тем ниже нормативный показатель чистого долга) считается приемлемым (консервативным). Компании, которые работают на низком коэффициенте чистого долга (например, у ОАО «МТС» на 2007 г. отношение долгов к OIBDA меньше единицы), рассматриваются рынком как консервативные в финансовой политике.

«С моей точки зрения, у нас небольшой долг. Наша EBITDA, которая составляет около 2 млрд долл., позволяет нам занимать в 2—3 раза больше… Для нас принципиально важны надежность и профессионализм кредитной организации, конкурентоспособность предоставляемых финансовых условий, а также полное взаимопонимание и доверие друг к другу»[1].

Критическим значением превышения долга над EBITDA (или OIBDA для операторов связи) является уровень 4—5. Этот уровень уже не позволяет привлекать новый заемный капитал. Значения коэффициента чистого долга выше 10 часто свидетельствуют о крайней финансовой неустойчивости и возможных финансовых проблемах. Следует заметить, что нормативное значение коэффициента чистого долга зависит от стадии делового цикла в экономике (стоимости денег) и волатильности прибыли и денежного потока (как отраслевым характеристикам). Чем выше волатильность прибыли, тем ниже должно быть нормативное значение чистого долга.

«В марте 2011 г. совет директоров АФК „Система“ принял решение об изменении структуры и менеджмента компании. Отраслевые подразделения „Системы“ должны быть перекомпанованы в две бизнес-единицы, активы в которые будут разделены по зрелости: „Базовые активы“, в которые войдут „МТС“ и башкирский ТЭК, и „Развивающиеся активы“, в которые войдут высокотехнологические, промышленные и потребительские активы. К базовым активам акционеры „Системы“ отнесли тс компании, которые платят среднеотраслевые дивиденды и имеют разумную долговую нагрузку — менее четырех показателей EBITDA, во вторую категорию попали компании, которые пока не дают дивидендов, имеют высокую долговую нагрузку и не имеют устойчивой рыночной доли в своих индустриях»[2].

Пример значимости коэффициента чистого долга демонстрирует ситуация с крупнейшим алюминиевым холдингом UC Rusal.

Во время кризиса 2008 г. компания UC Rusal едва не пошла ко дну: договориться о реструктуризации 16 млрд долл, удалось лишь в конце 2009 г., а затем провести IPO, чтобы вернуть кредиторам 2,2 млрд долл, (после IPO цена акции компании стремительно падает. 15 декабря 2011 г. UC Rusal обновила очередной исторический минимум — на Гонконгской бирже компания стоила всего 9,7 млрд долл., это более чем в два раза дешевле, чем при размещении в январе 2010 г.). Из-за жестких ковенантов акционеры UC Rusal не получали дивидендов с середины 2008 г. Только в октябре 2011 г. компания завершила рефинансирование гигантского долга в 11,4 млрд долл, и поставила вопрос перед банками-крсдиторами об изменении ковенантов: UC Rusal настаивала на предоставлении ей на 2012 г. каникул по выплате процентов, а также предлагала изменить привязку ставки к соотношению лолт/EBITDA таким образом, чтобы при росте последней ставка увеличивалась меньшими темпами. Долг UC Rusal на 30 сентября 2011 г. составлял 11,47 млрд долл. Он состоит из нескольких частей: кредита Сбербанка России на 4,58 млрд долл, под «LIBOR + 4,5%», но которому заложен блокиакет «Норникеля», пятилетнего — «Газпромбанка» на сумму до 655 млрд долл, (компания начала выбирать средства только в октябре 2011 г.), а также синдицированного предэкспортного кредита на 4,75 млрд долл. Последний разделен на два транша: 3,75 млрд долл, компания получила на пять лет, ставка привязана к соотношению долг/EBITDA, когда оно находится между 3,0 и 3,5, ставка равняется «трехмесячному LIBOR + 2,36%». Когда соотношение превышает 4, премия увеличивается до 2,85%. «Тело» этого транша компания должна начать выплачивать с конца 15-го месяца (т.е. с 2013 г.), проценты уплачиваются ежеквартально. Второй транш на 1 млрд долл, предоставлен на семь лет под фиксированную ставку «трехмесячный LIBOR + 3,85%», «тело» кредита будет выплачивается с конца 63-го месяца (с 2017 г.) после получения.

3. Соотношение долга и выручки. Например, ОАО «РЖД» фиксирует целевое отношение долга к выручке. До 2009 г. в финансовый план было заложено поддержание долга на уровне 10% выручки, далее допускались рост долга и изменение пропорции до уровня 24%. Это позволило к 2010 г. нарастить долг до 350 млрд руб. (порядка 13,5 млрд долл.). Для ритейлеров приемлемым является доля чистого долга в выручке не более 20%. Те компании, которые работают на более высоком финансовом рычаге (например, ТД «Копейка», сеть «Вестер» (Калининград), сеть «Незабудка» (Челябинск)), сталкиваются с большими проблемами в реализации планов роста и вынуждены вести особую работу с инвесторами, убеждая их в надежности компании. Часто мажоритарные собственники вынуждены предоставлять гарантии личным капиталом (как это имело место в 2007 г. по собственнику «Копейки» Н. Цветкову).

А. Коэффициент покрытия процентов (interest coverage ratio, ICR; times interest earned, TIE). Данный показатель равен отношению доналоговой прибыли до вычета процентов и амортизации к процентным платежам. Коэффициент отражает запас прибыли в расчетах с кредиторами. Если коэффициент равен единице, то это означает, что вся прибыль уйдет на выплаты процентов и компания не сможет рассчитаться по налогам и реализовать инвестиционную программу. Зачастую более корректным показателем является соотношение прибыли и скорректированных обязательных финансовых платежей, когда учитываются не только проценты, но и лизинговые платежи:

Часто компании считают приемлемым уровнем заимствования значения коэффициента 1CR не меньше трех.

Фиксированный коэффициент покрытия.

5. Соотношение краткои долгосрочных платных источников финансирования. Часто в рамках этого показателя рассчитывается доля долгосрочных источников финансирования во всей величине пассивов. Такой показатель носит название коэффициента финансовой устойчивости:

6. Коэффициент автономии. Он определяется как доля собственного капитала в пассивах:

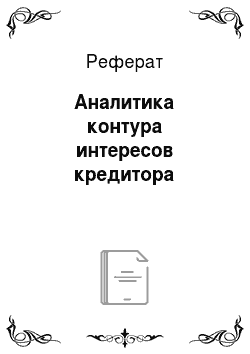

К этой группе показателей относится и коэффициент покрытия внеоборотных активов, вычисляемый как соотношение собственного капитала и внеоборотных активов:

Типичное ранжирование компаний по аналитическим показателям финансовой устойчивости (долгосрочной ликвидности) показано на рис. 2.18.

Пример формирования агрегированного показателя кредитного качества аналитиками банка «Петрокоммерц» и оценка вероятности финансовых затруднений показаны на рис. 2.19.

Рис. 2.18. Диагностирование сопоставительной финансовой устойчивости компаний потребительского сектора в 2008 г.

Рис. 2.19. Показатели кредитного риска компаний ООО Байк «Петрокоммерц»

Проекция текущей (операционной) эффективности. Проекцию текущей эффективности формируют показатели отдачи на капитал и их разложение, но факторам. Ключевые показатели показаны в табл. 2.11.

Так как в числителе фигурируют показатели прибыли (интервальные), а в знаменателе — показатели на дату (активы, капитал, собственный капитал), то более корректно рассматривать среднюю величину активов и капитала за анализируемый период (например, год). Средняя величина может быть вычислена по двум точкам (на начало и конец года) или по пяти точкам с учетом квартальных результатов. Коэффициент доходности активов (типично рассчитываемый показатель ROA) не корректен для анализа эффективности деятельности компании в динамике и для сравнения с аналогичными компаниями. Причина — в несоответствии числителя и знаменателя (чистой прибыли и всех активов).

Главный принцип формирования показателя эффективности — числитель и знаменатель должны отражать выгоды и вклад одинаковых групп заинтересованных лиц. Чистая прибыль — показатель выгод владельца собственного капитала, поэтому и сопоставляться с чистой прибылью должен только собственный капитал. Если в знаменателе фигурирует весь капитал (как сумма собТаблица 2.11

Относительные показатели текущей эффективности в рамках контура кредитора.

Показатель. | Способ расчета. | Формула. |

Доходность активов (отдача по активам) (return on assets). | Отношение чистой прибыли к активам. | N1 R0A= Assets |

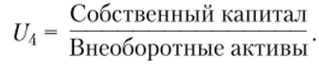

Доходность капитала (return on capital). | Отношение посленалоговой операционной прибыли к капиталу. | NOPAT R0C ~ Capital Capital = BVE + BVD |

Отдача по бизнес-единице (divisional ROC) | Отношение прибыли к капиталу, но бизнес-единице. | NO PAT of division Divis ROC — n Capital oj division |

Доналоговая отдача по активам (операционная отдача по активам) (pretax ROA) | Отношение аналитической операционной прибыли к активам. | EBIT Pretax ROA — «. Iotal assets |

Доналоговая отдача по капиталу (pretax ROC) | Отношение аналитической операционной прибыли к инвестированному капиталу. | EBIT Pretax ROC — «. , Capital |

Отдача по собственному капиталу (return on equity, return on common equity). | Отношение чистой прибыли к собственному капиталу по отчетности. | N1 R0E= Equity |

Отдача по оборотному капиталу (return on current assets). | Отношение посленалоговой операционной прибыли к оборотному капиталу. | NOPAT ROCA — r Current assets |

ственного и заемного), то и в числителе должны присутствовать выгоды и акционеров, и кредиторов. Один из возможных вариантов фиксации выгод всех владельцев капитала — суммирование чистой прибыли и процентных платежей:

Однако результат такого расчета существенно зависит от выбранного финансового рычага: чем больше финансовый рычаг, тем больше налоговая выгода (экономия) и при прочих равных выше чистая прибыль. Таким образом, расчет по этому алгоритму не позволит сравнивать две очень похожие компании по операционной деятельности, но с разным значением финансового рычага. Как вариант возможен расчет по формуле.

или.

в который нивелирован эффект налогового щита на чистую прибыль, но чаще аналитики находят выход в применении в числителе посленалогового значения операционной прибыли, точнее, рассматривают показатель

Близкими по расчету к ROC являются показатели ROIC и ROCE. Различие связано с трактовкой понятий «капитал» и «посленалоговая операционная прибыль» (например, как корректно учесть налоговую нагрузку на прибыль).

«В мире есть несколько компаний, на которые мы хотели бы быть похожи. Например, Berkshire Hathaway или Blackstone. Это компании, которые в отличие от private equity вкладывают деньги со своего баланса. Их в мире много, но публичных сравнительно мало. Но существующий портфель дает ROIC (возврат средств на вложенный капитал) на уровне только 15% годовых и больше не даст. А наша цель — 25%, и мы не можем обеспечить ее, управляя только существующим портфелем. Поэтому надо присматривать компании на стороне»[3].

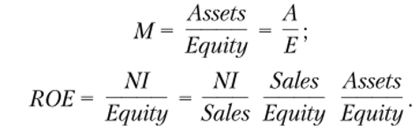

Разложение ROC и ROE. В финансовой аналитике важно ответить на несколько вопросов: 1) есть ли потенциал наращения доходности бизнеса (как отдачи по капиталу) и какие рычаги могут быть задействованы; 2) каким образом отдача по собственному капиталу может быть увеличена по сравнению с отдачей на капитал? Ответ на первый вопрос может быть получен через разложение величины ROC на элементы (decomposing return on capital). Часто такое разложение называют формулой Дюпона (Du Pont analysis). Ответ на второй вопрос может быть получен через модифицированную формулу Дюпона.

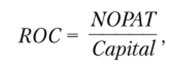

В тех компаниях, где имеет место финансовый рычаг, показатель доходности собственного капитала (ROE) всегда превышает показатель доходности активов (ROA). При любой величине финансового рычага и любой ставке процента по займам это соотношение будет выполняться и вводить в заблуждение собственника. Мультипликатор акционерного капитала (equity multiplier).

Чем выше мультипликатор акционерного капитала, тем выше доходность собственного капитала по сравнению с доходностью активов.

Ловушка заключается в том, что на самом деле не любой заемный капитал выгоден для собственника. Его выгоды возникают только при определенных соотношениях между доходностью деятельности и процентной ставкой по займам. Однако сопоставление традиционно фиксируемых коэффициентов ROE и ROA не позволяет выявить условия нецелесообразности работы на заемном капитале. Потребуется корректный показатель отдачи по капиталу, задействованному в бизнесе:

Чтобы превысить отдачу по капиталу (ROC), требуется определенное соотношение между доходностью бизнеса и стоимостью заемных средств:

ROC > (Усредненная ставка по заемному капиталу компаиии)(1 — Т), где Т — ставка налога на прибыль.

При заданной разнице между доходностью бизнеса и посленалоговой ставкой заимствования, которую в литературе иногда трактуют как дифференциал финансового рычага, доходность собственного капитала может быть повышена за счет увеличения плеча рычага, т. е. за счет роста показателя «долг/собственный капитал»[4]:

где kj{ — Т) — посленалоговая ставка заимствования.

Именно это соотношение в первом приближении отвечает на вопрос, выгоден ли для собственника заемный капитал.

Второе слагаемое выражения — эффект финансового рычага.

Из этого ключевого разложения ROE по элементам (модифицированная формула Дюпона) очевидно, что собственники получат выгоду в виде более высокой доходности, только если удастся привлечь заемный капитал по ставке не выше, чем операционная доходность на вложенный капитал, т. е. если ROC > kj. Значение требуемой доходности по займам и фиксируемая ставка заимствования могут быть равны или даже выше, чем доходность, которую получает компания по вложенному капиталу (ROC). Налоговые выгоды заимствования могут нивелировать эти превышения. Важно, чтобы с учетом налогового щита средняя ставка по займам, на которых работает компания, не превышала ROC. Это условие создания дополнительной доходности у собственников. Это первая проверка, которая должна быть сделана для диагностирования качества финансовой работы в компании.

Из ключевого выражения следует, что если собственники заинтересованы в росте показателя ROE, то у них имеется три рычага влияния, два из которых — финансовые.

Нефинансовым, или операционным, рычагом выступает показатель ROC. Его значение зависит от выбранной маркетинговой политики и политики управления активами (запасами, дебиторской задолженностью) и издержками, т. е. величина ROC зависит от эффективности инвестиционных решений компании — какие активы компания использует и насколько эффективно их задействует. Классическая формула Дюпона выводит ключевые операционные рычаги влияния на ROC:

где Capital turnover ratio (CToR) — оборачиваемость капитала; А/ter tax operating margin — маржа посленалоговой операционной прибыли.

Финансовыми механизмами являются: соотношение между собственными и заемными средствами, т. е. собственно финансовый рычаг или, как иногда можно встретить в литературе, выражение, заимствованное из механики, — плечо рычага; разность между операционной доходностью на вложенный капитал и стоимостью заемного капитала. Иногда можно встретить выражение для этой разницы — дифференциал рычага. Чем дешевле финансовому директору удастся привлечь заемный капитал, тем, при прочих равных условиях, больше будет дифференциал и выше значение ROE. Чем больше компания сумеет привлечь заемного капитала при той же ставке процента, тем выше будет эффект финансового рычага.

Однако так же, как, но модели Дюпона (наличие устойчивой зависимости рентабельности и оборачиваемости), в росте эффекта финансового рычага есть ограничение. Чем больше компания привлекает заемного капитала, тем рискованнее становится позиция кредитора (так как выше вероятность, что компания не сможет расплатиться) и тем большую доходность он будет требовать на свой капитал. Таким образом, с ростом финансового рычага растет величина k(j. Заметим, что этот рост не линейный и финансовому директору важно понимать, как меняются требования кредиторов при изменении финансового рычага (рис. 2.20).

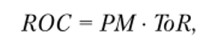

Формула Дюпона имеет следующий вид:  так как.

так как.

где РМ — рентабельность продаж; ToR — оборачиваемость активов бизнеса.

Рентабельность продаж (другие названия — прибыльность продаж, маржа прибыли, profit margin, PM; return on sales, ROS) рассчитывается как отношение прибыли к выручке и показывает долю зарабатываемой прибыли в каждом рубле выручки.

Оборачиваемость активов бизнеса (turnover ratio, ToR) рассчитывается как отношение выручки за период к средней величине вложенных средств (средней величине активов или капитала, которые позволили заработать эту выручку):

Рис. 2.20. Разложение отдачи, но капиталу на элементы

Как правило, рассматриваются две группы активов: внеоборотные активы (другое название — основной капитал, основные, постоянные активы, fixed assets) и оборотные активы (другое название — оборотный капитал, working capital, WC), может фигурировать и чистый оборотный капитал (NWC). Важно соблюдать принцип соответствия числителя и знаменателя (например, так как дебиторская задолженность включает в себя НДС, то и выручка при расчете оборачиваемости дебиторской задолженности также увеличивается на коэффициент 1,18).

Эти два показателя, формирующие отдачу на капитал компании, в наибольшей степени характеризуют отраслевые различия и выбранную бизнесмодель. Например, компании, выбирающие стратегию дискаунтеров (авиаперевозчики, ритейлеры, девелоперы), работают па высокой оборачиваемости активов и низкой рентабельности (прибыльности) продаж (на низких наценках). Компании, выбирающие модель премиум-класса, наоборот, максимизируют маржу прибыли часто в ущерб оборачиваемости. Парадокс, но доходность на вложенный капитал (ROC) по этим двум бизнес-моделям может быть одинаковой.

Ритейлеры традиционно показывают невысокую маржу операционной прибыли (в пределах 10%). В 2010 г. рентабельность no EBITDA у компании «Эльдорадо» составила 6,1%, на 2011 г. низшая плановая ставка была равна 7%. Однако в первом полугодии 2011 г. компания сумела показать рентабельность по EBITDA только в 4,3% и, по мнению ряда аналитиков, это привело к тому, что двухлетний контракт между генеральным директором и собственником (чешской группой PPF Group Петера Келлнера), который заканчивался осенью 2011 г., не был продлен (генеральный директор «Эльдорадо» Каха Кобахидзе в ноябре 2011 г. ушел в отставку).

Отслеживаемыми и сопоставляемыми показателями прибыльности (profitability) (рентабельности продаж) по компаниям являются:

1) маржа операционной прибыли или рентабельность продаж по операционной прибыли (РМ ЕВПу.

- 2) маржа доамортизационпой операционной прибыли EBITDA {PMEBITDA)]

- 3) маржа чистой прибыли (profit margin net income, PMNI)

- 4) маржа (рентабельность) валовой прибыли как отношение валовой прибыли к выручке {PM GP):

Так как показатель EBITDA позволяет нивелировать особенности учетной политики компании в отражении амортизации, то рентабельность по EBITDA становится одним из ключевых показателей, позволяющих судить о создаваемой стоимости. Маржа валовой прибыли характеризует общеотраслевые тенденции, это достоточно сложно управляемая величина. Маржа операционной прибыли дает возможность оценить выгоды выбранной модели реализации продукции, логистической схемы.

Сопоставим финансовые результаты нефтедобывающих компаний на территории РФ. Из отчета TNK-BP International Ltd по US GAAP следует, что 2010 г. стал лучшим за всю историю TNK-BP (финансовые показатели компании были выше только в 2006 г., когда холдинг за 3,5 млрд долл, продал «Удмуртнефть»), Растущие показатели связаны прежде всего с ростом цен на нефть в 2010 г. (средняя цена марки Urals в 2010 г. увеличилась на 28% по сравнению с 2009 г., а стоимость нефтепродуктов выросла на 17—29%), во вторую очередь — с ростом добычи. Добыча выросла на 3,1% (без учета «Славнефти») и составила около 75 млн т нефти и 12,9 млрд м3 газа. Основной прирост дали Верхнечонское и Уватское месторождения. Денежный поток от основной деятельности составил 9,7 млрд долл., увеличившись на 47% по сравнению с 2009 г.; чистый долг сократился на 1,3 млрд долл, (до 4,68 млрд долл.), что снизило коэффициент соотношения собственных и заемных средств до 21%.

Однако рентабельность по EBITDA снизилась до 23,3 с 25,9% за 2009 г. Аналогичную динамику показала компания «Газпромнефть» (ее маржа упала с 24,7 до 22,2%). Рост рентабельности фиксируется только у «Роснефти» (с 29 до 30,5%) изза льгот для Ванкорского месторождения (доля этого проекта, входящего в список льготных, в добыче «Роснефти» — около 11%, а доля Верхнечонского месторождения, которое тоже входит в список льготных, в добыче TNK-BP — только 3%). Поэтому TNK-BP отстает от «Роснефти» и по показателю EBITDA на баррель добычи: в 2010 г. у TNK-BP (без учета «Славнефти») он составил 16,5 долл., у «Роснефти» — 20,9 долл., у «Газпромнефти» — 18,5 долл. Худшие относительные показатели TNK-BP связаны с низкой долей переработки нефти. Так, у «Газпромнефти» отношение переработки к добыче — 72%, у TNK-BP — 43%. TNK-BP отстает от конкурентов и по показателю удельных затрат на добычу из-за высокой обводненности скважин: в 2010 г. они выросли на 8% (5,4 долл, на баррель нефтяного эквивалента против 5 долл, годом ранее). «Газпромнефть» тратит на баррель добычи 4,98 долл., а «Роснефть» — почти вдвое меньше (2,6 долл.).

Ключевые показатели оборачиваемости (efficiency) показаны в табл. 2.12.

Таблица 2.12

Ключевые показатели оборачиваемости.

Показатель. | Способ расчета. | Формула. |

Коэффициент оборачиваемости оборотных активов. | Отношение выручки к среднедневной величине оборотных активов. | Выручка. 2 Среднее значение оборотных активов. |

Оборачиваемость денежных средств. | Отношение выручки к среднедневному остатку денежных средств. | Выручка. 7 Среднее значение денежных средств. |

Коэффициент оборач и ваемости основных средств (fixed assets turnover), или фондоотдача. | Отношение выручки к внеоборотным или материальным внеоборотным активам. | Выручка Внеоборотные активы — - Нематериальные активы. |

Коэффициент оборачиваемости чистого оборотного капитала (net working capital turnover ratio). | Отношение выручки к чистому оборотному капиталу. | Выручка. NWCToR = --т-7-з; Чистый оборотный капитал. |

Окончание табл. 2.12

Показатель. | Способ расчета. | Формула. |

Оборач и ваем ость запасов (inventory turnover). | Отношение себестоимости к запасам. | Себестоимость. INVTo ; Запасы Себестоимость. ТА— п Среднее значение запасов. |

Оборачиваемость запасов в днях (days inventory held). | Отношение 365 дней к оборачиваемости запасов. | Dill = 365/INVTo |

Оборачиваемость дебиторской задолженности (turnover of accounts receivable). | Отношение выручкинетто к величине дебиторской задолженности, фиксируемой па дату, или к средней величине за период. | Sales Accounts recivables Выручка. т_ —; 5 Среднее значение дебиторской задолженности В базе FIRA показатель рассчитывается следующим образом: Количество дней в отчетном периоде/ [Выручка (нетто) от продажи товаров, продукции, работ, услуг (за вычетом НДС, акцизов и иных аналогичных обязательных платежей) за период с начала отчетного года, руб. X 1,18/Дебиторская задолженность (всего), руб.]. |

Оборач и ваемость дебиторской задолженности в днях. (days receivable outstanding). | Отношение 365 дней к оборачиваемости дебиторской задолженности. | DRO = 365/ToAR |

Оборачиваемость кредиторской задолженности (accounts payable turnover). | Отношение закупок к величине кредиторской задолженности или отношение себестоимости к кредиторской задолженности. | , _ Purchases АРТо ~ Average accounts payable В базе FIRA этот показатель равен Себестоимость проданных товаров, продукции, работ, услуг за период с начала отчетного года, руб. х 1,18/Кредиторская задолженность (всего), руб. |

Оборачиваемость кредиторской задолженности в днях (days accounts payable outstanding). | Отношение 365 дней к оборачиваемости кредиторской задолженности. | DAPO— 365 АРТо П'-7Г. |

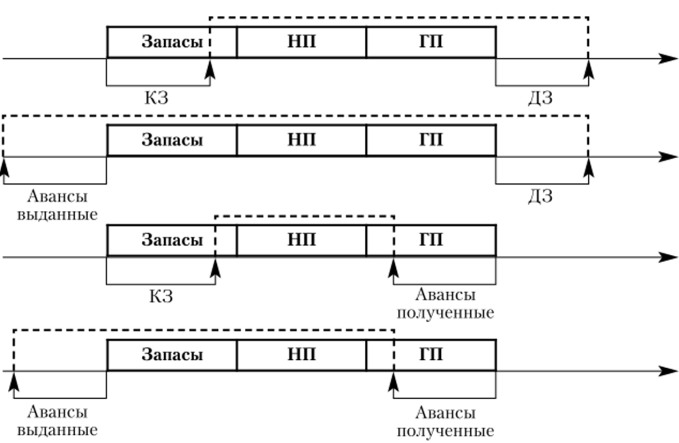

Операционный цикл (в днях) показывает совокупное время обращения запасов и дебиторской задолженности.

Финансовый цикл — период времени, в течение которого собственные оборотные средства компании участвуют в операционном цикле.

Финансовый цикл показывает время, в течение которого наблюдается нехватка оборотных ресурсов, и равен сумме оборачиваемости дебиторской задолженности и запасов в днях за вычетом периода оборачиваемости кредиторской задолженности.

Так как счета поставщиков обычно оплачиваются с задержкой во времени, то финансовый цикл обычно меньше операционного на средний период оборота кредиторской задолженности. Это период «замораживания средств» в оборотных активах и расчетах, что не повышает отдачу на вкладываемый капитал. Чем длиннее финансовый цикл, тем больше компании требуется собственных оборотных средств (рис. 2.21).

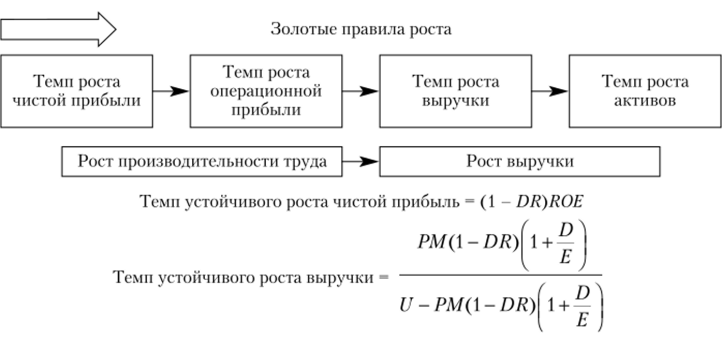

Проекция сбалансированности роста. Проекция сбалансированного роста фиксирует по компании сложившиеся темпы роста основных финансовых показателей (активов, выручки, оперционной прибыли, чистой прибыли), динамику их роста в сопоставлении с отраслевой динамикой и компаниями-конкурентами (рис. 2.22).

Фиксируемые темпы роста (прежде всего выручки) сопоставляются:

- • с отраслевыми темпами роста;

- • темпами роста, декларированными в стратегии развития компании (в инвестиционном меморандуме и других подготовленных для инвестора документах);

- • темпами роста основных конкурентов.

Рис. 2.21. Соотношение длительности операционного (производственного)

и финансового цикла:

ПП — незавершенное производство; ГП — готовая продукция;

ДЗ — дебиторская задолженность; КЗ — кредиторская задолженность;

——длительность финансового цикла;—длительность производственного цикла.

Рис. 2.22. Проекция динамики (темпов роста).

Например, аналитики при сопоставлении FMCG-ритейлеров по операционным результатам за 2011 г. учитывают, что выручка сети «О'КЕЙ» (в ноябре 2010 г. компания провела IPO на Лондонской фондовой бирже, капитализация на LSE на начало 2012 г. — 1,86 млрд долл.) за 2011 г. выросла на 12,9% до 92,2 млрд руб. (если учесть рекламные доходы и выручку от сдачи в аренду недвижимости, то выручка компании составит порядка 93 млрд руб.), при том что выручка «Магнита» за 2011 г. увеличилась на 42,1% до 335,6 млрд руб., выручка группы компаний «Связной» сохранила в 2011 г. тот же темп роста, что и в 2010 г., — 24% и составила 69,7 млрд руб., а крупнейший по выручке российский ритейлер Х5 Retail Group увеличил продажи за девять месяцев 2011 г. на 40% до 329,2 млрд руб.

Для диагностирования чувствительности прибыли к макроэкономическим подвижкам (например, падению спроса) часто применяется показатель операционного рычага (operating leverage), т. е. доли постоянных издержек в общей величине издержек. Операционный рычаг рассматривается большинством аналитиков как специфический отраслевой фактор. Предполагается, что на данном этапе технологического развития структура издержек является достаточно устойчивым параметром для функционирования компании. Операционная прибыль1 отраслей с высокой долей постоянных издержек более неустойчива. Чем выше операционный рычаг, тем в большей степени операционная прибыль реагирует на изменения объема продаж. Отрасли с большой долей переменных издержек менее чувствительны к фазам делового цикла, так как могут более гибко реагировать на изменения спроса.

Уровень операционного рычага (degree of operating leverage, DOL) показывает степень влияния изменения выручки на операционную прибыль компании и позволяет спрогнозировать реакцию операционной прибыли на изменения в прогнозах выручки. Другое название уровня операционного рычага, которое можно встретить в литературе, — «сила воздействия».

Уровень операционного рычага рассчитывают по следующей формуле:

1 Часто используется также термин «прибыль от продаж» как результат вычета из выручкинетто себестоимости, коммерческих и административных издержек.

Финансовый рычаг (financial leverage) как доля заемного капитала в общем капитале по аналогии с операционным рычагом влияет на соотношение темпов роста чистой прибыли и операционной прибыли. Чем выше финансовый рычаг, тем больше нагрузка постоянных процентных платежей на операционную прибыль компании и тем чувствительнее чистая прибыль к изменениям объема продаж и выручки. Чем выше финансовая зависимость компании (финансовый рычаг) и выше процентные ставки, тем выше чувствительность чистой прибыли к фазам делового цикла, когда меняются предложение капитала и стоимость денег на рынке. Компании с высоким финансовым рычагом становятся очень неустойчивыми, когда экономика переходит к фазе снижения темпов роста, а зафиксированные ранее процентные ставки остаются высокими.

Уровень финансового рычага вычисляют по формуле.

При этом.

Если темп роста чистой прибыли совпадает с темпом роста прибыли до уплаты налога на прибыль (ЕВТ), например если налог на прибыль не является фиксированной величиной, а зависит от величины ЕВТ, то.

Уровень сопряженного рычага показывает реакцию чистой прибыли на изменения выручки (на сколько процентов меняется чистая прибыль при изменении выручки на 1%). Уровень сопряженного рычага может быть найден как произведение уровня операционного рычага на уровень финансового рычага.

- [1] Интервью генерального директора «Металлоинвеста» М. Ю. Губиева газете «Ведомости» от13 сентября 2006 г.

- [2] Ведомости. 2011. 5 марта. № 39 (2805).

- [3] Из интервью Владимира Евтушенкова, совладельца и председателя совета директоров АФК"Система" газете «Ведомости» от 5 марта 2011 г., № 39 (2805).

- [4] Традиционное обозначение для расчетов на основе стандартной финансовой отчетности: D/E.