Концепция WACC.

Корпоративные финансы

Обращение к учетным данным (расчет весов по данным стандартной финансовой отчетности) является вынужденной мерой. Например, компания может быть закрытой и не котировать акции на рынке. Или же публичная компания имеет очень низкую ликвидность акций, которая не позволяет сделать правильные выводы о справедливой стоимости капитала собственников. Однако вариант выбора весов по балансовым пропорциям… Читать ещё >

Концепция WACC. Корпоративные финансы (реферат, курсовая, диплом, контрольная)

Концепция WACC предполагает учет требований по доходности всех групп финансовых инвесторов компании в виде единой ставки, которая рассматривается как требуемая доходность по текущей деятельности и ставка отсечения по инвестиционным проектам. Расчет единой ставки реализуется с учетом стоимости отдельных элементов капитала и их весов. Практически никогда веса не фиксируются по наблюдаемым балансовым соотношениям собственного и заемного капитала. С академической точки зрения правильно рассматривать веса, но их рыночным оценкам, а при их отсутствии проводить анализ целевой структуры капитала (например, учитывать сложившиеся отраслевые пропорции между элементами капитала на глобальном рынке).

Величина WACC не является неизменной во времени. Для решения различных аналитических задач (оценка эффективности текущей деятельности, отбор инвестиционных проектов, обоснование структуры капитала) количественные значения WACC для одной компании могут различаться.

Конструкция WACC как расчетная величина единой ставки доходности по капиталу применяется при анализе:

- 1) прошлой и текущей деятельности компании — для оценки экономической эффективности в пределах года (квартала). Деятельность компании за период времени признается эффективной, если заработанная отдача на капитал (ROCE) превышает стоимость задействованного капитала, т. е. WACC

- 2) инвестиционных решений компании органического роста. Инвестиционные решения признаются экономически эффективными, если ожидаемая по ним доходность (например, оценки IRR, MIRR) превышает стоимость капитала компании с учетом инвестиционной деятельности;

- 3) инвестиционных решений агрессивного роста, реализуемого через слияния и поглощения (операции М&А). Величина WACC используется для оценки и компании-«мишени», и общей эффективности поглощения.

Заметим, что во всех описанных областях аналитики количественные значения WACC различны, так как при расчете применяются различные модели обоснования параметров. Объединяет их только общая конструкция WACC и правила расчета.

WACC — это расчетная величина платности в относительном выражении всего капитала компании как средневзвешенная оценка стоимостей отдельных элементов задействованного капитала.

Основными учитываемыми компонентами капитала являются: собственный капитал в виде нераспределенной прибыли и эмиссии акций, привилегированные акции, долгосрочный заемный капитал в форме облигаций и кредитов, постоянная часть краткосрочных кредитов и займов.

Стоимость элемента капитала «нераспределенная прибыль» аналогична доходности, которую требуют инвесторы по обыкновенным акциям компании.

В упрощенном представлении (когда рассматриваются только два элемента капитала — собственный и заемный) конструкция WACC принимает вид

Здесь kc{ — стоимость заемного капитала, показывает, как дорого обходится в относительном выражении заемный капитал с учетом налоговых льгот по уменьшению налогооблагаемой базы на величину выплачиваемых процентов. Из-за налоговых льгот по процентным выплатам компании стоимость заемного капитала не совпадает с требуемой доходностью по заемному капиталу. В часто используемом на практике варианте оценки ставки отсечения налоговые выгоды по заемному капиталу находят отражение в величине стоимости заемного капитала:

Пример 6.20. Структура капитала компании такова, что 50% составляют собственные средства и 50% — заемные. По модели САРМ стоимость собственного капитала оценена на уровне 18%, а требуемая доходность по заемному капиталу — 11%. При ставке налога на прибыль, равной 24%, платность капитала компании составит, %:

В зависимости от решаемых задач (оценка бизнеса, инвестиционных проектов, поиск оптимальной структуры капитала компании, оценка акций через денежный поток, генерируемый компанией) параметры в конструкции WACC задаются по-разному. Поэтому аналитики имеют дело с разными величинами WACC для одной и той же компании. Самый простой пример — горизонт инвестирования. Если рассматриваются инвестиционные решения в пределах одного года, то параметры для расчета WACC краткосрочные; если обсуждаются долгосрочные инвестиционные решения (например, покупка компании как стратегическое решение), то параметры формируются по долгосрочным альтернативам и планам (например, веса берутся по целевой структуре капитала, а не по сложившимся пропорциям на текущий момент).

Вопросы обоснования стоимости отдельных элементов капитала были рассмотрены ранее. Поэтому здесь обсудим ключевые принципы обоснования весов в конструкции WACC. Допустимы следующие методы расчета весов: по рыночным оценкам, балансовым оценкам, прогнозируемым (рекомендуемым) оценкам (так называемая целевая структура капитала).

Классический путь обоснования весов, рекомендуемый финансовыми консультантами и прописанный во всех учебниках по корпоративным финансам, — по рыночным соотношениям собственного и заемного капитала. Таким образом, аналитики рекомендуют следовать такому алгоритму:

- 1) определить по биржевым котировкам рыночную капитализацию компании (МС). Это будет рыночная оценка собственного капитала. Заметим, что наличие нераспределенной прибыли в отчетности не должно увеличивать собственный капитал через суммирование, так как заработанная прибыль уже нашла отражение в рыночных котировках;

- 2) выявить все элементы заемного капитала (включая забалансовые обязательства) и определить рыночную оценку долга (D) как постоянно используемых платных источников финансирования;

3) найти оценку общего капитала, на котором работает компания:

4) рассчитать веса элементов капитала:

При наличии привилегированных акций в конструкции WACC появляется третье слагаемое, для расчета весов по которому требуется оценить рыночную оценку привилегированных акций.

По данным анализа 27 крупнейших компаний США в 1990;е гг. 59% из них использовали рыночные веса элементов капитала для оценки общей требуемой доходности и только 15% строили анализ на учетных данных[1].

Пример 6.21. Компания работает на собственном и заемном капитале. Заемный капитал представлен 8%-ным облигационным займом номиналом 80 тыс. долл, и котируется на рынке с 10%-ным дисконтом. По оценке аналитиков, доходность к погашению облигаций компании составляет 12% годовых. Нераспределенная прибыль в балансе компании отражена в размере 100 тыс. долл. Акционерный капитал представлен 1 млн акций, которые котируются на рынке, но цене 0,2 долл. Ожидаемая доходность по акциям составляет 16% годовых. Ставка налога на прибыль — 24%. Безрисковая доходность локального рынка с учетом страновой премии за риск — 7%. Рассчитать WACC.

Решение. Требуемая доходность по заемному капиталу равна 12%, ks — 16%.

Информация о безрисковой ставке уже вошла в требуемую доходность по элементам капитала и не должна фигурировать в анализе.

Рыночная оценка всего капитала составит, долл.:

Вес заемного капитала в общем капитале:

Вес собственного капитала:

ВНИМАНИЕ! Наличие положительной нераспределенной прибыли уже нашло выражение в цене акции и не включается в оценку весов. Тогда платность капитала компании составит, %:

Обращение к учетным данным (расчет весов по данным стандартной финансовой отчетности) является вынужденной мерой. Например, компания может быть закрытой и не котировать акции на рынке. Или же публичная компания имеет очень низкую ликвидность акций, которая не позволяет сделать правильные выводы о справедливой стоимости капитала собственников. Однако вариант выбора весов по балансовым пропорциям является наихудшим. Причина — в игнорировании эквивалентов собственного капитала, которые не отражены в отчетности, и в возможном наличии забалансовых обязательств. Поэтому аналитики выбирают один из двух вариантов обоснования весов: а) веса по скорректированной отчетности. Шаг первый: корректировка балансовых статей пассивов для отражения скрытых элементов собственного и заемного капитала. Самый яркий пример — отражение арендованных активов и лизинга, которые не зафиксированы в балансе. Шаг второй: расчет весов по скорректированным значениям;

б) веса по целевой структуре капитала. Веса выбираются либо по стратегическим установкам компании (это те пропорции, к которым компания стремится), либо по среднеотраслевым данным, либо, но пропорциям компаний — лидеров отрасли.

Пример 6.22. Компания по реализации моторных масел не имеет собственных площадей по хранению запасов и арендует их, но шестилетнему договору. Зафиксированные в договоре ежегодные арендные платежи приведены в табл. 6.25.

Таблица 6.25

Ежегодные арендные платежи.

Год. | Оставшиеся арендные платежи, тыс. долл. |

2,8. | |

3,4. |

В распоряжении аналитика имеются отчетный баланс компании (табл. 6.26) и оценка требуемой доходности по заемному капиталу на основе кредитного рейтинга компании (12%). Мультипликатор «цена/балансовая оценка собственного капитала» (P/BVE) но компаниям-аналогам составляет 2.

Требуется оценить веса собственного и заемного капитала для дальнейшей оценки требуемой доходности по капиталу компании.

Таблица 6.26

Баланс компании по реализации моторных масел на 31 декабря 2003 г.,.

тыс. долл.

Активы. | Пассивы. | |||

основные фонды. | оборотные активы. | собственный капитал. | банковские кредиты. | спонтанное финансирование. |

Приведенная оценка арендных платежей на шести годах составит 10 тыс. долл. (РУ-значений в таблице арендных платежей при ставке дисконта 12%). Следовательно, суммарный заемный капитал равен 20 тыс. долл. Предположив, что по компании мультипликатор 2 отражает фактическую оценку рынком перспектив, получаем следующие скорректированные оценки капитала.

Собственный капитал, долл.:

Заемный капитал равен 20 тыс. долл.

Тогда веса собственного и заемного капитала составят, %:

Правило формирования весов при наличии гибридных инструментов финансирования (конвертируемые по желанию инвестора-кредитора или компании-эмитента, трастовые ценные бумаги, «товарные» облигации и т. п.) гласит, что при наличии у компании гибридных ценных бумаг (например, конвертируемых облигаций) следует выделить в этом элементе привлеченного капитала элементы собственного и заемного капитала и затем пересчитать веса. Таким образом, итоговые веса будут отличаться от балансовых пропорций.

Пример 6.23. По добывающей американской нефтяной компании Amerada Hess, в 2003 г. разместившей конвертируемые облигации в количестве 200 тыс. шт. с номиналом 1000 долл., недопустимо рассматривать сумму в 200 млн долл, как элемент заемного капитала. Привлечем дополнительную информацию и корректно пересчитаем веса капитала на 2003 г. По шестилетним облигациям установлена купонная ставка, равная 3,3% (полугодовые выплаты). Простые облигации с учетом кредитного рейтинга обошлись бы компании в 10% годовых. Облигации размещены по цене 99% номинала.

В цене каждой облигации (990 долл.) заключена часть долга и часть собственного капитала (опцион обмена на акции компании). Сумма приведенной оценки 12-периодного аннуитета с величиной купонных полугодовых платежей (1000 долл. • 3,3%/2) и оценки выплаты номинала через шесть лет при ставке дисконтирования 10% дает значение элемента долга в цене конвертируемой облигации (710,72 долл.):

Оставшаяся величина цены облигации составляет элемент собственного капитала (990 долл. — 710,72 долл. = 279,28 долл.).

Таким образом, привлеченный компанией капитал в 198 млн долл, по конвертируемым облигациям (200 тыс. шт. по 990 долл.) состоит из 72% (710,72 долл./990 долл.) долга и 28% (279,28 долл./990 долл.) собственного капитала. Следовательно, при учете этого элемента капитала в общей структуре следует увеличить заемный капитал компании на 142,56 млн долл., а собственный — на 55,44 млн долл.

Получаемая величина WACC может использоваться с рядом оговорок в самых разных решениях по оценке компании как ставки дисконтирования. Рассмотрим четыре значимые области применения WACC и необходимые корректировки.

1. Оценка результатов прошлой деятельности. В данном случае WACC выступает как «нормальная доходность, но капиталу», которая должна быть продемонстрирована инвесторам — собственникам и кредиторам для обоснования целесообразности продолжения функционирования на рынке в рамках выбранной бизнес-модели и поддерживающих ее финансовых решений. Заметим, что обоснование «нормальной доходности» может строиться и на других методах (на наблюдаемой на рынке доходности аналогичных компаний, на доходности отраслевого индекса и т. п.). Второе замечание касается необходимости согласования алгоритма расчета WACC между наемным менеджментом и собственниками. Уровень «нормальной доходности» — всегда некий компромисс между интересами менеджмента и инвесторов. Как правило, этот уровень и алгоритм расчета (для возможного изменения числового значения) устанавливаются в начале года и дают ориентир для работы менеджмента.

Если результаты текущей деятельности оцениваются по показателю отдачи на капитал (ROCE), то базовое условие, которое должно выполняться для признания качественной работы менеджмента, имеет вид.

или спред эффективности.

Если в оценке деятельности учитываются также эффекты роста капитала за отчетный период, например используется показатель TBR, то условие качественной работы имеет следующий вид:

2. Инвестиционные решения. В инвестиционных решениях WACC выступает как барьерная ставка (ставка отсечения) по рассматриваемым инвестиционным предложениям (проектам). Те варианты инвестирования, которые обещают доходность ниже, чем барьерная ставка, должны быть отвергнуты. Те проекты, доходность по которым превышает обоснованную с учетом риска ставку отсечения, обещают наращение стоимости и должны быть приняты к дальнейшему анализу. Если речь идет о проектах, которые не меняют риск компании (ни операционный, ни финансовый), то WACC рассматривающей их компании может выступать в качестве барьерной ставки. Базовое условие принятия проекта примет вид.

В такой рекомендации таится ловушка для аналитика, так как достаточно сложно подобрать проекты, совершенно не меняющие риск компании. Риск заведомо меняется, и расчетная величина WACC по компании не применима для инвестиционных проектов:

- а) другого уровня операционного риска (другой сферы деятельности, отличной структуры издержек, значения операционного рычага);

- б) для финансирования которых компания меняет структуру капитала, например финансирует их исключительно заемными средствами. Для обоснования таких проектов некорректно в качестве барьерной ставки брать ставку заимствования или WACC компании. Конструкция WACC продолжает работать,[2][3]

но веса капитала меняются и меняется стоимость собственного капитала, так как у компании растет финансовый рычаг с принятием проекта.

Пример 6.24. Компания — производитель мотоблоков с весами собственного и заемного капитана 50:50 рассматривает инвестиционный вариант расширения деятельности, который требует вложения 1 млн долл, (покупка нового оборудования и реконструкция имеющихся производственных помещений). Рыночные оценки вложенного в компанию капитала приведены в табл. 6.27.

Таблица 6.27

Рыночная оценка элементов капитала компании и требуемая доходность.

Вид капитала. | Требуемая доходность, %. | Рыночная оценка элементов капитала компании, млн долл. |

Заемный. | ||

Собственный. | 18,55. |

Требуемая доходность по собственному капиталу, %:

где 5% — безрисковая ставка; 1,1 — «безрычаговый бета»; 7% — рыночная премия за риск.

Корректировка бета-коэффициента на финансовый рычаг компании реализуется по формуле.

Предполагается профинансировать проект за счет заемных средств, которые могут быть привлечены под 10%. Как должна быть определена барьерная ставка инвестирования? Может ли быть использовано значение WACC по компании?

Решение. Значение WACC по компании использовать нельзя, так как принятие проекта меняет риск владельцев собственного капитала из-за роста финансового рычага. Требуется применить конструкцию WACC с новыми весами и оценкой ks с учетом увеличенного риска. Количественно новый риск может быть задан через изменение бета-коэффициента (табл. 6.28).

Таблица 6.28

Новые элементы капитала компании и требуемая доходность.

Вид капитала. | Требуемая доходность, %. | Рыночная оценка элементов капитала компании, млн долл. |

Заемный. | ||

Собственный. | 19,4. |

Требуемая доходность по собственному капиталу, %:

Барьерная ставка для оценки инвестиционного решения, рассчитанная по конструкции WACC, составит, %:

Предельная стоимость капитала компании (marginal cost of capital, MCC) — это стоимость (плата в относительном выражении) привлечения последней единицы дополнительно привлекаемого капитала. Как правило, с ростом привлекаемого капитала увеличиваются стоимость собственного капитала и WACC. Поэтому часто предельную стоимость капитала изображают так, как показано на рис. 6.17, 6.18.

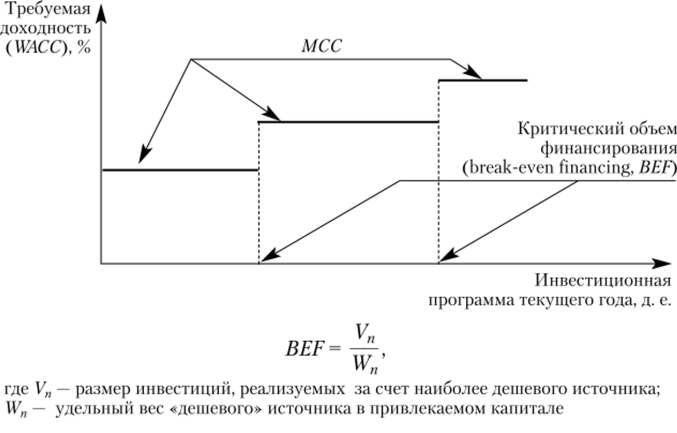

Рис. 6.17. Моделирование изменения WACC с ростом капитала.

Рис. 6.18. Оптимальный бюджет инвестиций как функция МСС и инвестиционных возможностей компании[4]

в качестве ставки отсечения WACC по своему бизнесу, т. е. пренебрегают рекомендациями аналитиков[5].

4. Обоснование оптимальной структуры капитала. Оптимальной называют такую структуру капитала, которая максимизирует рыночную оценку всего капитала компании. Можно упрощенно предположить, что оптимальная структура минимизирует величину WACC. Поэтому, подбирая веса элементов капитала таким образом, чтобы общая величина затрат на капитал была минимальной, можно выйти па целевой уровень. Ряд финансовых решений также могут быть оценены по критерию влияния на динамику WACC.

Пример 6.25. Закрытая компания в сфере операций с недвижимостью с весами капитала 30:70 имеет значение WACC на уровне 15%. Как оценить целесообразность выхода на публичный рынок привлечения собственного капитала (1РО)?

Решение. Пренебрегая неэкономическими выгодами и недостатками перехода в статус публичной, можно применить конструкцию WACC. Следует оценить, насколько изменится стоимость привлечения заемных и собственных средств при выходе па открытый рынок капитала, определить возможную величину привлечения и затраты. Если с учетом новых весов и скорректированных на затраты по выходу на рынок значений требуемой доходности собственного и заемного капитала величина WACC снизится по сравнению с текущим уровнем, то решение о выходе на публичный рынок привлечения капитала целесообразно.

Еще один часто отмечаемый недостаток конструкции WACC для инвестиционных проектов с положительным значением NPV (т.е. с потенциалом создания стоимости) — неизменность значений барьерной ставки во времени. Так как эффективный проект ежегодно наращивает стоимость, то веса собственного и заемного капитала меняются. Классическая конструкция WACC и метод DCF этого не учитывают (предполагается, что ставка дисконтирования не меняется по годам). Решение проблемы — перерасчет WACC для каждого года инвестирования с учетом изменения весов и стоимостей элементов капитала или же отказ от конструкции WACC и использование других методов, например APV или остаточного потока (equity residual method). Продемонстрируем эту проблему на примере.

Пример 6.26. Рассмотрим двухлетний проект, предполагающий инвестиционные затраты в 100 д. е. Прогнозируемые денежные потоки проекта приведены в табл. 6.29. Там же показаны особенности оценки эффекта создания стоимости для владельцев собственного капитала (столбец 3). Альтернативный конструкции WACC в этом примере — метод остаточного денежного потока на собственника. Данные, но проекту: доля заемного капитала — 50%, срок жизни — два года.

NPV проекта положителен, и значит, проект экономически эффективен. Рекомендация — принять.

Причина в расхождении оценок прироста стоимости компании за счет инвестиционного проекта состоит в том, что не учтены изменения структуры капитала в традиционной конструкции DCF и NPV: предполагается, что и в первом, и во втором годах реализации проекта соотношение источников финансирования сохраняется (50: 50), хотя это не так. Уже в первом году проект создает добавленную стоимость, и доля собственного капитала для второго года выше,.

Таблица 6.29

Оценка инвестиционного проекта.

Показатель. | Прогнозные потоки и результаты оценки при традиционном алгоритме анализа проекта: метод FC F/WAC С. | Оценка проекта методом остаточного потока. |

Инвестиционные затраты, д. е. | 50 (вклад собственника). | |

Ежегодная выручка (R{), д. е. | ||

Издержки операционные (денежные) (Сг), д. е. | ||

Ставка налога на прибыль (Г), %. | ||

Амортизация (А{), д. е. | ||

Источники финансирования проекта: 50% собственный капитал и 50% заемный (D{ — величина займа). Ставка по заимствованиям — 10% годовых. | ||

Требуемая доходность по собственному капиталу с учетом операционных и финансовых рисков (оценена по аналогам), %. | ||

Формула для расчета денежного потока. | CFt — (R, — С, — Л)(1 -Т) + А, | CFt = (Rt-Ct-At-kdD)(-T) + + At-(Dt— D,_{) |

Денежные потоки проекта первого года, д. е. | (140 -50 -20) 0,76 + 20 = = 73,2. | (140 — 50 — 20 — 5) • 0,76 + 20 = = 49,4 + 20 = 69,4. |

Денежные потоки проекта второго года, д. е. | 73,2. | (140 -50- 205)-0,76+ 20 — - 50 = 19,4. |

Ставка дисконтирования для расчета АГРЕ проекта. | WACC = 0,5 — 0,16 ч- + 0,5 0,76 0,10 = 11,8%. | 16% как ставка по собственному капиталу. |

NPV проекта. | — 100 + 73,2/(1 + 0,118) + + 73,2/(1,118)2 = 24,03. | — 50 + 69,4/1,16 +. + 19,4/1,16- 1,16 = 24,22. |

чем 50%. Метод WACC не учитывает этого нюанса. Более корректно было бы пересчитывать и WACC, и требуемую доходность по собственному капиталу с учетом изменения финансовых рисков по годам проекта — чем выше создаваемая по годам стоимость, тем больше нарастает собственный капитал и меньше финансовые риски, а значит, и премия за риск у собственника. Один из методов пересчета предложен М. Миллером и Ф. Модильяни и носит название «скорректированная ставка отсечения по проектам». Скорректированная ставка, которая должна использоваться вместо WACC,

где &о — требуемая доходность по проекту (компании) при финансировании полностью за счет собственного капитала; L — относительный вклад проекта в возможность изменения структуры капитала компании.

Если структура финансирования проекта соответствует структуре капитала компании, то L — используемый финансовый рычаг (D/V). Если проект за счет генерируемой стоимости (NPV) позволяет увеличить долю займа, не меняя при этом требуемую доходность по собственному капиталу, то.

Общая оценка проекта с введением скорректированной ставки.

где CFp — операционные денежные потоки проекта.

Приведенная выше формула для kMM строится на жестких предпосылках относительно финансовой политики компании и рассматриваемого проекта, поэтому должна применяться осторожно. Предполагается, что проект генерирует на бесконечном периоде времени аннуитетный денежный поток (CFp), а компания поддерживает постоянную величину займа. Несмотря на эти жесткие предпосылки, С. Майерс в 1974 г. показал, что формула может работать для проектов ограниченного периода жизни и с различными номинальными потоками, порождая ошибку в оценке стоимости в пределах 2—6%.

Сформулируем условия, при которых применим WACC компании в качестве ставки отсечения по проекту:

- 1) рассматриваемый проект генерирует постоянные, бесконечные денежные потоки и вносит постоянный вклад в долговой потенциал компании;

- 2) проект не изменяет рисковых характеристик активов компании;

- 3) компания уже достигла своего целевого финансового рычага, и реализация проекта не приводит к изменению этого показателя;

- 4) существующие активы компании продолжат генерировать постоянный посленалоговый денежный поток до бесконечности.

- [1] Bruner R. Е. Best Practices in Estimating the Cost of Capital / R. E. Bruner, К. M. Eades, R. S. Harris, R. C. Higgins // Financial Practice and Education. 1998. Vol. 4.

- [2] Как рассчитать доходность инвестирования, выгоды по которому прогнозируются на рядлет, показано в п. 4.1.

- [3] Рассчитывается как WACC.

- [4] Решения по реструктуризации (поглощениям, выделениям). Для оценкипоглощаемой компании и возможных синергетических эффектов также можетбыть применена конструкция WACC. Заметим, что выбирать в качестве ставкидисконтирования величину WACC по компании — инициатору поглощения было бы неверно. Конструкция WACC должна отразить как изменение операционного риска нового образования, так и изменения в структуре капитала. Парадоксально, но исследование Т. Мукери, X. Кимаза и К. Бейкера показало, что даже при рассмотрении инвестиций в покупку готовой компании в рамкахстратегии внешнего роста 61% компаний американского рынка применяют

- [5] Mukherjee Т. Merger Motives and Target Valuation: A Survey of Evidence from CFOs /T. Mukherjee, K. Kiymaz Halil, II. K. Baker//Journal of Applied Finance. 2004. Vol. 14. Iss. 2. P. 7—21.