Цели денежно-кредитной политики

И, наконец, последняя из рассматриваемых здесь конечных целей денежно-кредитного регулирования — равновесие платежного баланса. Одним из показателей, дающих характеристику результата экономической политики государства, является сальдо платежного баланса. Платежный баланс состоит из счетов текущих операций, операций с финансовыми инструментами и капиталом. Счет текущих операций отражает… Читать ещё >

Цели денежно-кредитной политики (реферат, курсовая, диплом, контрольная)

Проведение успешной денежно-кредитной политики зависит от достижения конечных, промежуточных и тактических целей. Ориентиры и параметры денежно-кредитной политики, которые определяет государственная экономическая политика, являются конечными целями.

Конечные цели — это глобальная задача, прерогатива не только ЦБ, но и органов государственного регулирования экономики. Центральный банк содействует достижению конечных целей через постановку промежуточных, которые постоянно находятся в его сфере влияния.

Промежуточные цели — ключевые переменные в экономической системе на годичных (и более) временных интервалах.

Тактические цели достигаются ежедневными последовательными операциями на открытом рынке ценных бумаг.

Выделяют следующие конечные цели денежно-кредитной политики:

- — рост реального объема производства ВВП;

- — умеренные темпы инфляции;

- — максимальная занятость;

- — равновесие платежного баланса.

Ни одна из конечных целей от ЦБ целиком не зависит, он в какой-то мере лишь может содействовать их достижению (например, такой конечной цели, как умеренные темпы инфляции). В Основных направлениях единой государственной денежно-кредитной политики на 2015 год и на период 2016 и 2017 годов, утвержденных Банком России, в качестве ее главной цели названо обеспечение ценовой стабильности, что означает достижение и поддержание устойчивой низкой инфляции. Ценовая стабильность необходима для повышения и сохранения на высоком уровне благосостояния российских граждан, что является конечной целью государственной экономической политики. Вместе с тем в соответствии с Законом о Банке России целями его деятельности являются защита и обеспечение устойчивости рубля; развитие и укрепление банковской системы; обеспечение эффективного и бесперебойного функционирования платежной системы. В Конституции РФ в качестве основной функции ЦБ РФ прописана защита и обеспечение устойчивости рубля. С точки зрения теоретической науки стабильно низкий уровень инфляции является условием для достижения устойчивого экономического роста.

Цель по инфляции определена для индекса потребительских цен (ИПЦ), измеренного за месяц по отношению к соответствующему месяцу предыдущего года. Но при этом не учитывается, что эффект снижения инфляции может иметь большие издержки и не компенсирует ущерб от замедления экономического роста.

Немаловажным и дискуссионным остается вопрос о природе инфляции в России. У экономистов и политиков нет единого мнения относительно причин инфляции и прогнозов ее развития, в связи с разной оценкой роли монетарных и немонетарных факторов инфляции. Попробуем разобраться в ее структурообразующих факторах. Мировая инфляция представляет собой денежное явление: денежная масса и скорость ее обращения являются важнейшими факторами, определяющими динамику инфляции. Однако исследование природы и причин инфляции в России позволяют по-новому охарактеризовать ее сущность.

Любому центральному банку подконтрольна лишь определенная часть инфляции, которая вызвана монетарными факторами, ростом денежного предложения и валютной политикой, получившей название в экономической литературе монетарной, или базовой, инфляции.

В целях определения причин и природы инфляции в России необходимо проследить зависимость между динамикой денежных агрегатов и индексом цен. Изучение динамики денежной массы и индексов цен за последние годы обнаруживает явный разрыв в движении этих показателей (табл. 12.1).

Таблица 12.1

Обеспеченность экономики деньгами и уровень инфляции в России1

Годы П оказател. | ||||||||||

Коэффициент монетизации, М2 / ВВП, %. | 27,9. | 33,3. | 39,0. | 31,2. | 39,3. | 43,2. | 43,8. | 43,7. | 47,0. | 44,0. |

Наличные деньги в обращении, МО / М2, %. | 33,3. | 31,0. | 28,8. | 29,2. | 26,4. | 25,3. | 24,3. | 23,5. | 22,2. | 22,3. |

Индекс потребительских цен, %. | 10,9. | 9,0. | 11,9. | 13,3. | 8,8. | 8,8. | 6,1. | 6,6. | 6,5. | 11,4. |

Сравнение же темпов инфляции с показателем уровня монетизации позволяет сделать следующее наблюдение: с 2002 по 2008 г. уровень монетизации российской экономики удвоился при одновременном снижении индекса потребительских цен. Насыщенность экономики деньгами растет,[1]

а темны инфляции уменьшаются. Между темпами роста денежной массы и инфляцией нет краткосрочной зависимости. Монетарная политика влияет на инфляцию с временным лагом более года.

Данное обстоятельство позволяет усомниться в базовом показателе инфляции и предположить, что инфляция в России носит немонетарный характер. Причина инфляции в России — это рост издержек производства.

В целях сдерживания инфляции органы власти компенсируют опережающий рост тарифов на услуги естественных монополий стерилизационной монетарной политикой, ограничивающей денежное предложение. Тем самым немонетарную инфляцию пытаются погасить монетарными методами за счет ограничения конечного спроса, жертвуя интересами внутреннего сектора экономики. В результате национальная экономика ориентируется на потребности в сырьевых товарах для внешнего рынка и иностранных инвестициях.

Повышение цен и тарифов на энергоносители и транспортные услуги по цепочке передается во все другие отрасли экономики, что в конечном итоге приводит к росту цен на потребительские товары, вызывая инфляцию. Компенсировать влияние немонетарных инфляционных факторов можно ужесточением денежно-кредитной политики, что и делает ЦБ РФ. Вся политика ЦБ РФ представляет собой воздействие на подконтрольные ему параметры, такие как обменный курс, процентные ставки и денежная масса.

Долгое время представители власти руководствовались идеей сдерживания денежного предложения в борьбе с инфляцией. Но действительно прямая зависимость этих показателей возможна в случае неизменности двух других показателей: скорости обращения и объема производства, находящегося в статичном состоянии. В динамике же, как показывает российская практика, картина обстоит иначе.

Итак, если причины инфляции носят немонетарный характер, как в нашей стране, то роль ЦБ РФ может заключаться в сглаживании колебаний стоимости национальной денежной единицы посредством управления денежным предложением. Такая монетарная политика, основанная на примитивном восприятии положения количественной теории денег и оторванная от реальных экономических процессов внутри страны, может привести к деградации российской экономики.

Достижение другой цели денежно-кредитного регулирования — роста объема производства — выражается в росте показателя ВВП. В России, потерявшей за годы реформ почти половину своего экономического потенциала, экономический рост является одной из самых актуальных задач.

Роль ЦБ РФ в достижении этой цели — стимулирование системы кредитования экономики. Но не всегда увеличение банковской ликвидности, например вследствие снижения процентных ставок по кредитам коммерческим банкам, может привести к увеличению инвестиционной активности в реальном секторе, возможен и отток капиталов на спекулятивный сектор, т. е. на финансовые рынки, как это произошло после кризиса 2008 г.

Банковская система выступает в роли передаточного механизма между государством в лице ЦБ и реальной экономикой. Изменение ЦБ процентных ставок и ставок кредитования, являющееся во многих развитых странах основой регулирования темпов экономического роста, не используется в нашей стране в полной мере. Поэтому для содействия ЦБ в достижении цели денежно-кредитного регулирования — повышения объема производства необходимо усилить роль процентной политики в механизме воздействия на сбережения и инвестиции.

Следующая конечная цель денежно-кредитного регулирования — это содействие максимальной занятости. Центральный банк, стимулируя систему кредитования реального сектора экономики и способствуя в конечном итоге росту деловой активности, автоматически увеличивает занятость. Но условием достижения этого является инвестиционная активность именно в реальном секторе. Может сложиться ситуация, когда результатом увеличения банковской ликвидности станет рост активности финансового рынка.

И, наконец, последняя из рассматриваемых здесь конечных целей денежно-кредитного регулирования — равновесие платежного баланса. Одним из показателей, дающих характеристику результата экономической политики государства, является сальдо платежного баланса. Платежный баланс состоит из счетов текущих операций, операций с финансовыми инструментами и капиталом. Счет текущих операций отражает международную конкурентоспособность национальной экономики и равновесность обменного курса. Например, положительное сальдо торгового баланса означает заниженность курса национальной валюты. Заниженный курс стимулирует экспорт, приобретение национальных активов нерезидентами и отток инвестиций в зарубежные активы. Такую валютную политику обычно проводят страны, имеющие большой внешний долг. Политику же завышенного курса национальной валюты проводят развитые страны с большими доходами от зарубежных инвестиций. Увеличение стоимости национальной валюты стимулирует импорт, приток инвестиций в национальную экономику. Направления валютной политики будут зависеть от выбранных приоритетов государственной экономической политики в сфере торговли и движения капитала.

Единого и приемлемого для любого государства критерия выбора оптимального сальдо платежного баланса нет. Все зависит от конкретной ситуации. Поэтому роль ЦБ заключается в содействии необходимой динамике платежного баланса, при которой будут соблюдены интересы стимулирования национальной экономики и управления внешним долгом.

Таким образом, при разработке денежно-кредитной политики ЦБ обязан фиксировать весь комплекс взаимозависимых конечных целей. Содействие же их достижению осуществляется через механизмы, находящиеся в его сфере влияния. В данном случае речь идет о системе промежуточных целей, которые являются целевыми показателями и непосредственно влияют на конечные цели.

В качестве промежуточных целей денежно-кредитного регулирования выделяют:

- 1) объем денежной массы в обращении;

- 2) уровень процентных ставок;

- 3) золотовалютные резервы;

- 4) курс национальной валюты.

Для обслуживания экономического роста требуется необходимый объем денежной массы в обращении. Центральный банк имеет уникальную возможность воздействовать на рост регулированием денежного предложения. Сторонники монетаризма выступают за постоянные темпы роста денежной массы, которые должны подстроиться к темпам роста реального объема производства. При достижении устойчивой взаимной связи между количеством денег, находящихся в обращении, и совокупным спросом другой ключевой принцип монетаризма — постоянный рост денежной массы — позволяет совокупному спросу синхронно реагировать на рост естественного уровня реального объема производства.

Денежная масса — объект воздействия со стороны ЦБ, управляя которой он влияет на уровень деловой активности в экономике. Центральный банк, занимаясь вопросом обеспечения денежной массы в обращении, безусловно, сталкивается с проблемой их оптимального количества. Оптимальным будем считать такое количество денег, при котором максимальный ВВП будет достигаться при минимальной инфляции. Анализируя широко известную формулу количественной теории денег, казалось бы, можно сделать вывод о том, что уровень цен прямо пропорционален объему денежной массы:

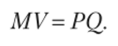

Рост денежной массы может привести к снижению темпов роста цен. К такому же выводу можно прийти и на основе анализа показателя М2, фиксирующиего количество денег в обращении, и уровня инфляции (рис. 12.1).

Рис. 12.1. Динамика реального денежного предложения М2 и инфляции, % к предшествующему периоду:

—реальная денежная масса М2;—инфляция Отклонения от трендов инфляции и денежной массы движутся с 2008 г. в противофазе, т. е. чем больше денег в экономике, тем меньше инфляция, и наоборот, чем меньше денег, тем быстрее растут цены. Объясняется это следующим образом: предприятия повышают цены даже без растущих издержек в связи с тяжелым финансовым положением в результате дефицита ликвидности, а не из-за повышения спроса на их продукцию. Наличие ликвидных активов, прежде всего денег, одно из главных условий существования предприятий. С повышением финансовой устойчивости они смогут расширить выпуск и предложить больший объем производства, что приведет к снижению цен. Российские финансовые власти не создают условий для формирования в стране длинных денег — текущей ликвидности хватает только на обслуживание оборота. В последние годы темп роста цен существенно ниже скорости роста денежной массы, что свидетельствует о слабой зависимости темпов инфляции и объема денежной массы.

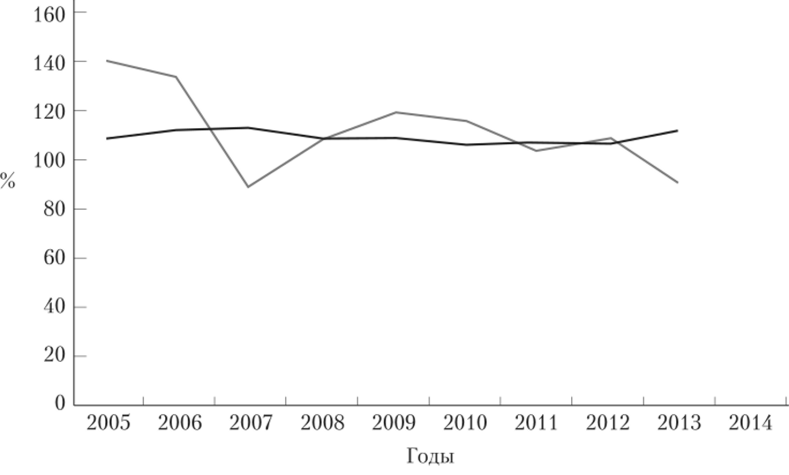

Темпы роста ВВП зависят от уровня совокупного спроса, который поддерживается объемом денежной массы в экономике. Как видно из рис. 12.2, сжатие денежной массы всегда приводило к падению ВВП, а количественное смягчение — к росту экономики.

Рис. 12.2. Динамика денежного предложения М2, инвестиций и темпов роста ВВП, % к предшествующему периоду:

- —денежная масса М2;—темпы роста номинального ВВП;

- ———-инвестиции в основной капитал

Мягкая денежно-кредитная политика Банка России в 2000—2008 гг., когда реальная денежная масса росла ежегодно на 30—40% и реальные процентные ставки для нефинансового сектора были в отрицательном диапазоне, обусловила высокие темпы экономического роста. В острой фазе кризиса с июля 2008 г. по январь 2009 г. денежная масса сократилась на 18%. Кредитное сжатие 2009 г. привело к спаду инвестиций, результатом которого стало сокращение на 7,8% ВВП. С 2011 г. ЦБ РФ вновь вернулся к рестрикционной денежно-кредитной политике, опустив темпы роста денежной массы ниже ожидаемых темпов роста номинального ВВП. Банк России вместо расширения предложения денег для кредитования экономического роста занимался их изъятием из экономики, искусственно сдерживая экономический рост. Произошло замедление темпов роста денежной массы, которая в 2012 г. составила 4,4% по сравнению с 15,9% в 2011 г. Увеличение денежной массы за 2013 г. составило 7,5%, а в 2014 г. произошло сокращение количества денег на 8,2%. С июня 2014 г. реальная денежная масса сокращается впервые с декабря 2009 г. Для стабильного экономического роста необходимо такое денежное смягчение, чтобы реальная денежная масса росла темпами не меньшими, чем уровень инфляции и целевой уровень роста ВВП.

Вслед за снижением темпов роста денежной массы падают и объемы кредитования корпоративного сектора. Темпы роста объема кредитования нефинансового сектора в 2013 г. впервые с 2009 г. упали до 7%. В результате мы получили падение инвестиций в 2012 г. — они снизились с 10,8 до 6,8%. В 2013 г. снижение инвестиционной активности по основному капиталу составило 0,2% по сравнению с 2012 г., а в 2014 г. до 3%. Основная причина сокращения инвестиций — стагнация кредитования. В общей структуре инвестиций в основной капитал больше половины финансирования приходится на собственные средства, на банковское же кредитование — около 10%, и это при том, что банковский канал является единственным источником пополнения инвестиционных ресурсов.

Индикатором направленности денежно-кредитной политики Банка России является уровень ключевой ставки.

Экономический рост не раз приносили в жертву ради борьбы с инфляцией. Рост денежной базы в России с августа 2008 г. по май 2014 г. с учетом инфляции составил 15%. С точки зрения обеспечения экономического роста, невзирая на инфляционные риски, необходимо повысить монетизацию экономики, которая по итогам 2014 г. снизилась с 47 до 44%. Для борьбы с инфляцией необходимо не сокращать денежное предложение, а создавать «длинные деньги».

Таким образом, становится все более ясной и примитивной односторонняя логика: рост денежной массы — единственная причина инфляции. Условием для снижения инфляции и увеличения инвестиций в реальный сектор экономики могут служить снижение уровня процентной ставки, тарифов на товары и услуги естественных монополий и уменьшение скорости обращения денег. Финансовая политика государства направлена на подавление следствий, а не причин инфляции, оторвана от политики оздоровления и приводит к сокращению возможностей роста. Если в нормальной экономике инвестиции и финансы взаимодействуют и дополняют друг друга, то в нашей экономике деньги и производство существуют автономно.

Наряду с ценовой стабильностью Банк России также обеспечивает стабильное функционирование и развитие банковского сектора, финансового рынка и платежной системы. Данная цель и цель по инфляции являются равнозначными и в долгосрочной перспективе взаимодополняющими. В частности, стабильная работа финансовой системы рассматривается Банком России как необходимое условие реализации государственной экономической, в том числе денежно-кредитной, политики.

Следующим промежуточным целевым показателем денежно-кредитного регулирования является ставка процента, которая обеспечивает доступность кредита субъектам реальной экономики. С помощью процентной ставки ЦБ регулирует ликвидность в банковской системе.

Ставка процента для наших фирм является высокой, что делает недоступным их привлечение в качестве инвестиций. Финансовые вложения в производство, как мы уже отмечали, осуществляются предприятиями за счет собственных средств, которые ограничены размерами текущей прибыли и амортизации.

Снижение процентных ставок сделает доступным кредит, столь необходимый для модернизации производства, что, в свою очередь, увеличит инвестиции, рост числа сделок и рост спроса на деньги, приведя денежный рынок в равновесие.

В качестве следующей промежуточной цели денежно-кредитного регулирования можно предложить объем золотовалютных резервов. Наличие у государства достаточного объема международных ликвидных средств является одним из главных условий эффективного валютного регулирования.

По данным Банка России, золотовалютные резервы РФ на 8 января 2016 г. составили 368,1 млрд долл. Необходимый уровень резервов зависит от режима обменного курса, степени открытости экономики и доступа к международным рынкам капитала. Он определяется исходя из возложенных на резервы функций, среди которых можно выделить:

- — финансирование дефицита баланса текущих операций;

- — обслуживание международных расчетов и государственного долга;

- — проведение курсовой политики и валютных интервенций; формирование сбережений страны, запаса ликвидности;

- — извлечение прибыли.

В экономической теории существует несколько методик определения необходимого и достаточного уровня золотовалютных резервов в зависимости от целей их накопления. Критерии оптимального уровня золотовалютных резервов, используемые в мировой практике, нс отражают специфики России и вызывают острую дискуссионность данной проблемы.

Согласно критерию Международного валютного фонда в целях поддержания стабильности внешней торговли оптимального объема международных резервов должно хватать на покрытие трехмесячного импорта. В течение этого периода страна будет в состоянии перестроить структуру и направления международной торговли.

Согласно правилу Гвидотти объем международных валютных резервов должен быть достаточен для погашения валютных обязательств правительства, в частности годового объема внешнего долга. Бывший председатель ФРС А. Гринспен при формировании резервов предложил подход, исходя из которого они превосходили бы размер краткосрочного долга.

Еще одним промежуточным целевым ориентиром денежно-кредитного регулирования является валютный курс. От него зависит благосостояние населения. Это инструмент регулирования платежного баланса, который ведет к достижению задач конечной цели денежно-кредитной политики.

Для стран с переходной экономикой валютный курс — наиболее значимая количественная переменная, так как влияние эффекта валютного курса на цены экспорта и импорта, а также на внутренние цены и заработную плату значительно выше, чем в наиболее развитых странах. Инструменты денежнокредитной политики, которыми располагают центральные банки, могут использоваться с меньшим эффектом вследствие неразвитости финансовых рынков. В частности, недостаточно развитая финансовая система мешает беспрепятственной передаче импульсов денежно-кредитной политики.

Валютный курс может служить одним из основных факторов обеспечения конкурентоспособности и экономического роста нашей экономики. Самый простой подход к повышению темпов экономического роста — это девальвация национальной валюты и создание тем самым временных конкурентных преимуществ экспортерам. Валютный курс в условиях развития международных экономических отношений представляет внешнее ценовое выражение созданной стоимости. Исходя из положения кривой спроса при более высоких ценах, а следовательно, при более сильной валюте, спрос на товары, выраженные в ней, будет падать, и наоборот, при слабой валюте и низких ценах создаются сравнительные конкурентные преимущества для товаров, выраженных в этой валюте.

Заниженный курс валюты относительно паритета покупательной способности является распространенным инструментом стимулирования экспорта и ограничения внутреннего рынка импортными товарами.

Необходимым условием эффективного управления процентными ставками является отказ от регулирования курса рубля к иностранным валютам. Переход к режиму плавающего валютного курса будет завершен до конца 2014 г. В рамках нового режима Банк России отказывается от проведения операций на внутреннем валютном рынке в целях воздействия на валютный курс, за исключением случаев, когда это необходимо для поддержания финансовой стабильности. Помимо повышения управляемости ставок денежного рынка переход к режиму плавающего курса приведет также к уменьшению чувствительности экономики к внешним шокам, адаптация к которым будет происходить за счет изменения валютного курса.

Последнее направление в рамках системы целей денежно-кредитного регулирования — тактические, или операционные, цели. Текущая экономическая ситуация ставит задачи, требующие немедленного реагирования и решения со стороны органов власти. По сути, тактические цели денежнокредитного регулирования — это регулирование конъюнктурных колебаний рынка. Эти цели практически не подлежат прогнозированию и требуют немедленной реакции и действий регулирующих органов. При этом значимость их столь высока, что игнорирование тактических целей может поставить крест на достижении как промежуточных, так и конечных целей[2].

Управление операционными, или тактическими, целями, по сути, является первым этапом в трансмиссионном механизме влияния ЦБ на экономику. Операционные цели связывают промежуточные цели и инструменты д ен ежнокред итн ой п о л ити к и.