Избыточное налоговое бремя

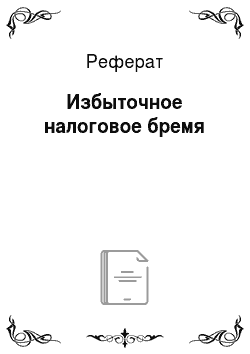

Налог плох тем, что препятствует реализации чистой выгоды на конкурентном рынке (рис. 5.7). Для потребителя чистая выгода — это стоимость того, что он мог бы потребить, не будь налога (верхняя часть треугольника ИНБ), а для продавца — это стоимость того, что он мог бы продать, не будь налога (нижняя часть треугольника ИНБ). Если С — граница чистой выгоды потребителя, а II — граница чистой выгоды… Читать ещё >

Избыточное налоговое бремя (реферат, курсовая, диплом, контрольная)

Второй позитивный принцип налогообложения так важен, что «оброс» несколькими названиями: избыточное налоговое бремя (ИНБ), мертвый груз налогообложения, налоговые издержки благосостояния, искажающий эффект налогообложения. Смысл один: ИНБ возникает из-за того, что люди не только платят налоги, но и меняют свое поведение в ответ на налогообложение. ИНБ — потеря обществом чистой выгоды из-за введения или увеличения налогов, приводящих к сокращению производства и потребления ниже оптимального, рационального уровня.

От введения налога на сигареты налогоплательщики теряют дважды. Они платят налог всякий раз, когда покупают сигареты. Это формальное налоговое бремя. Они сокращают потребление подорожавшего товара (если спрос достаточно эластичен по цене). Это неформальное ИНБ.

Налог не только пополняет государственную казну, но и искажает (оптимальную до введения налога) структуру потребления. Это искажение накладывает ИНБ на потребителей, так как они теперь потребляют меньше любимого продукта, а значит, полезность жизни для них снижается. Курильщики вынуждены сокращать потребление привычных сигарет или переходить на дешевые, но низкосортные сигареты.

Налог плох тем, что препятствует реализации чистой выгоды на конкурентном рынке (рис. 5.7). Для потребителя чистая выгода — это стоимость того, что он мог бы потребить, не будь налога (верхняя часть треугольника ИНБ), а для продавца — это стоимость того, что он мог бы продать, не будь налога (нижняя часть треугольника ИНБ). Если С — граница чистой выгоды потребителя, а II — граница чистой выгоды поставщика, то ИНБ — весь треугольник, именуемый «треугольником Хаберлера» (назван по имени американского экономиста, внесшего большой вклад в эмпирическое исследование ИНБ).

Рис. 5.7. Избыточное налоговое бремя.

Рассчитать ИНБ можно по следующей формуле:

где Н — ставка налога; ДК — негативное изменение (сокращение) количества товара.

Два основных позитивных принципа налогообложения — переложение и ИНБ — показывают, как «работает» реальный мир налогов. В США ИНБ оценивается в 13—24 цента на каждый доллар государственных доходов, или 5% ВВП, а в Канаде — в 30—50 центов на каждый дополнительный доллар налоговых поступлений. В США общее увеличение ставок личного подоходного налога создает мертвый груз налогообложения в размере 76 центов на каждый доллар доходов[1].

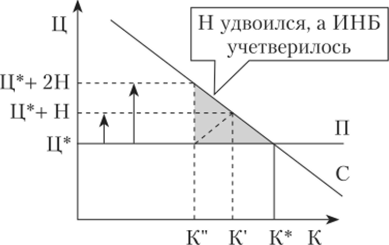

Беда еще в том, что ИНБ растет быстрее налоговых ставок. Для простоты оставим на рынке только потребителя сигарет, т. е. зафиксируем предложение. При удвоении ставки налога (с Ц* -IН до Ц* + 2Н) ИНБ учетверяется (рис. 5.8). В общем ИНБ прямо пропорционально квадрату ставки налога. Эта зависимость именуется «правилом квадрата». Чем выше ставка, тем неэффективнее ее следующий прирост с точки зрения получения доходов и тем разрушительнее его влияние на экономику. Следует избегать высоких ставок, особенно на узкий набор товаров. Этот вывод имеет фундаментальное значение для теории налоговой политики.

Рис. 5.8. «Правило квадрата»

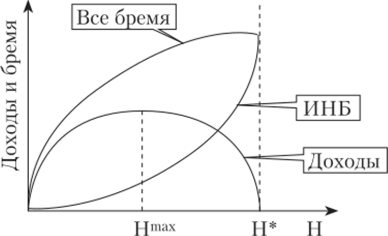

Общее налоговое бремя есть сумма справедливого бремени (величины налога) и ИНБ. С ростом ставки налога оно растет, но его состав меняется. Доходы растут снижающимся темпом, а затем, когда ставка достигает максимума, падают. ИНБ растет нарастающим темпом в соответствии с «правилом квадрата». При Н* доходы и равновесный объем купли-продажи падают до нуля (рис. 5.9).

Рис. 5.9. Как избыточное налоговое бремя бьет по доходам

Налоги искажают стимулы к инвестициям, производству, труду и потреблению. В результате многие виды деятельности не так развиты, как хотелось бы обществу. Кроме того, уклонение от уплаты налогов масштабнее при высоких ставках, чем при низких, а значит, и ресурсов теряется больше. Собираемость налогов снижается с ростом ставок. Все это именуется искажающим эффектом налогообложения. 98% налогов являются искажающими.

Искажающий эффект транслируется в ИНБ. «Вызванное налогами снижение экономической эффективности известно как мертвый груз налогообложения или избыточное налоговое бремя, — пишут Алан Ауэрбах и Джеймс Хайнс. — С ростом доходов от налогообложения налогоплательщик и общество несут дополнительные потери, искажающие экономические решения… Оптимальной является такая налоговая система, которая сводит искажения от налогов к минимуму при ограничениях, налагаемых необходимостью для государства получать доходы и поддерживать справедливое налоговое бремя»[2].

С точки зрения экономической эффективности лучший налог — это налог с минимальным ИНБ, так как он оборачивается наименьшими социальными потерями в расчете на 1 руб. доходов. Поэтому неизменная цель налоговой политики — минимизировать ИНБ. ИНБ можно ослабить, облагая повышенными налогами товары с пониженной эластичностью предложения (спроса). Налог на товар с более эластичным спросом вызывает большее сокращение объема сделки, чем налог на товар с менее эластичным спросом. Когда предложение эластично на «все сто», налог не влияет на объем купли-продажи, и ИНБ отсутствует.

Налог, начисто лишенный ИНБ, — это разовый налог. Его называют также паушальным, подушевым, налогом с избирателей. Величина этого налога не меняется, что бы ни делал налогоплательщик. Он не может изменить свое поведение так, чтобы не платить налог.

Простейший разовый налог — это сумма, которую нужно заплатить в момент введения налога. Такой налог называют еще аккордным. Например, государство объявляет, что завтра все граждане без исключения должны заплатить ему по 1000 руб. Поскольку уйти из-под такого налога невозможно, поведение людей не изменится, а значит, ИНБ не возникнет.

С точки зрения экономической эффективности аккордный налог — идеальный налог. Однако трудно представить себе, как он может сработать на практике. Если продолжить пример с 1000 руб. так, что теперь все должны платить налог раз в год, то он превращается в налог на детей, ибо граждане-дети не имеют дохода.

Налог на рынке с неэластичным предложением (спросом) по цене может служить разовым налогом, если он означает, что люди никогда не изменят объема купли-продажи, т. е. предложение (спрос) фиксировано при любых обстоятельствах. Опять-таки трудно вообразить вечно фиксированное предложение (спрос). Многие товары, например медицинские услуги, продукты питания, имеют весьма неэластичный спрос, но государство неохотно облагает их налогами из-за боязни показаться несправедливым.

В общем, товары, именуемые предметами первой необходимости, имеют весьма неэластичный спрос, но участвовать в экспериментах с разовым налогообложением они не могут из-за такой щекотливой проблемы, как социальная справедливость. Предметы роскоши, наоборот, имеют весьма эластичный спрос, но облагаются высокими налогами по той же причине. Таким образом, попытки снизить ИНБ во имя экономической эффективности часто идут вразрез с попытками выстроить справедливую налоговую систему.

Государство взимает налоги, чтобы производить продукцию, предположительно имеющую социальную ценность. Издержки производства этой продукции включают в себя ИНБ.