Выявление административных правонарушений при проведении таможенного контроля после выпуска товаров

6] субъективная сторона (наличие вины субъекта: для физического лица она выражается в форме умысла или неосторожности, а для юридического — в непринятии надлежащих мер для соблюдения установленного законодательства при возможности такогособлюдения). Остановимся на ключевых моментах, отличающих одни группыадминистративных правонарушений от других. Во всех случаяхобъектом правонарушения будут… Читать ещё >

Выявление административных правонарушений при проведении таможенного контроля после выпуска товаров (реферат, курсовая, диплом, контрольная)

Как отмечалось выше, с принятием ТК ТС расширились полномочия таможенных органов в области осуществления контроля после выпуска товаров, и появилась новая форма его реализации — таможенная проверка, пришедшая на смену таможенной ревизии. Таможенная проверка проводится в целях проверки соблюдения лицами таможенного законодательства ЕАЭС и законодательства РФ о таможенном деле, а также для профилактики правонарушений в таможенной сфере. Выявляя правонарушения в рамках последующего контроля и обеспечивая привлечение к административной ответственности за них, таможенные органы предупреждают совершение новых деликтов как самим правонарушителем, так и другими лицами.

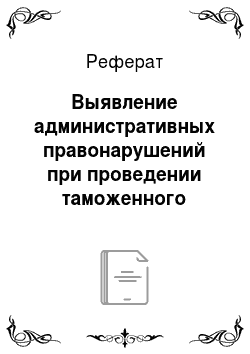

Ежегодно таможенными органами проводятся тысячи проверочных мероприятий в отношении физических, юридических лиц и индивидуальных предпринимателей. В 2015 г. подразделениями таможенного контроля после выпуска товаров проведено 7678 проверочных мероприятий, что на 15% больше, чем в 2014 г. (6684 проверочных мероприятия). Динамика результативности ТКПВТ за 2011—2015 гг. представлена на рис. 4—6.

Рис. 4. Динамика результативности ТКПВТ в 2011—2013 гг.

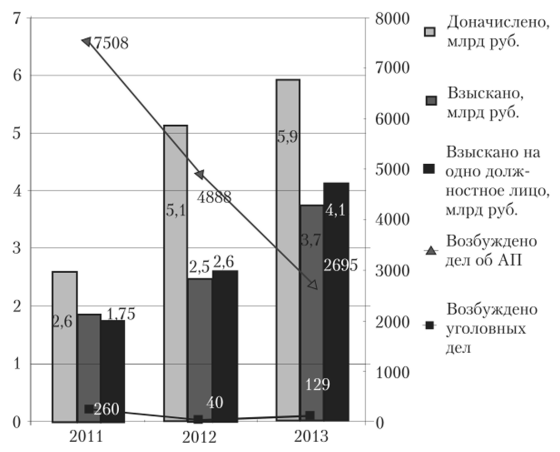

Рис. 5. Суммы таможенных платежей, пени и штрафов, доначисленных и взысканных в 2011—2013 гг.

Рис. 6. Динамика сумм таможенных платежей, пеней и штрафов (с указанием средних сумм, тыс. руб.), доначисленных и взысканных в 2014 и 2015 гг.1.

Ежегодный сборник «Таможенная служба Российской Федерации в 2015 году». Официальный сайт Федеральной таможенной службы. [Электронный ресурс]. URL: http://www.customs.ru/ (дата обращения: Л июня 2016 г.).

По результатам проверочных мероприятий за 2015 г.:

- 1) доначислено таможенных платежей и пеней, наложено штрафов на сумму 8,9 млрд руб. (на 22% больше, чем в 2014 г. (7,3 млрд руб.));

- 2) средняя сумма доначисленных таможенных платежей и пеней, наложенных штрафов на одну таможенную проверку составила 1,9 млн руб. (на 12% больше, чем в 2014 г. (1,7 млн руб.));

- 3) взыскано таможенных платежей и пеней, штрафов на сумму 3,8 млрд руб. (на 31% больше, чем в 2014 г. (2,9 млрд руб.));

- 4) средняя сумма взысканных таможенных платежей и пеней, наложенных штрафов на одну таможенную проверку составила 800 тыс. руб. (на 15% больше, чем в 2014 г. (693 тыс. руб.)), на одно должностное лицо подразделения таможенного контроля после выпуска товаров — 4,4 млн руб. (на 38% больше, чем в 2014 г. (3,2 млн руб.))[1].

Основными направлениями таможенных проверок в 2015 г. являлись:

- — контроль достоверности заявления таможенной стоимости (22,4% от общего количества проведенных в 2015 г. таможенных проверок);

- — контроль достоверности заявления кода ТН ВЭД ЕАЭС

- (20,2%);

- — соблюдение порядка пользования либо распоряжения условно выпущенными товарами (10,6%).

Какие же правонарушения наиболее часто выявляются в ходе таможенных проверок? Чтобы ответить на данный вопрос, необходимо определить, что является объектом посягательств нарушений таможенных правил (табл. 4).

У каждой из перечисленных статей имеются свои особенности, поэтому рассмотрим подробнее составы этих правонарушений.

Напомним, что под составом административного правонарушения следует понимать установленную правом совокупность признаков, при наличии которых конкретное деяние является административным правонарушением[2]. Таким образом, принято выделять четыре основных признака (элемента) состава административного правонарушения:

Классификация административных правонарушений, выявляемых по результатам проведения ТКПВТ, но объекту посягательств[3][4][5][6]

Таблица 4

№ п/п. | Объект правонарушения. | Статьи КоАП РФ, по которым привлекаются лица к административной ответственности. |

1. | Порядок перемещения товаров и транспортных средств через таможенную границу и осуществление таможенного контроля. | 16.1; 16.3; 16.15. |

2. | Порядок доставления и обращения с перемещаемыми товарами, находящимися иод таможенным контролем. | 16.9; 16.14; 16.19 (ч. 2); 16.20; 16.21. |

3. | Порядок совершения таможенных операций. | 16.2; 16.7; 16.12; 16.14; 16.16. |

4. | Требования и условия таможенных процедур | 16.18; 16.19. |

5. | Порядок уплаты таможенных платежей. | 16.2 (ч. 2); 16.19 (ч. 1). |

6. | Интеллектуальная собственность. | 7.12; 14.10. |

7. | Валютное законодательство. | 15.25. |

стративного права, но, остановившись на какой-то определенной группе, можно выделить свои, особенные объекты. Это могут быть условия таможенной процедуры, интеллектуальная собственность, сведения и информация, необходимая для таможенного контроля, порядок совершения таможенных операций и др. Причем внутри групп могут раскрываться еще более конкретные объекты в зависимости от выбранной статьи (непосредственный объект правонарушения).

Рассмотрим более подробно особенности объективной стороны, которую условно можно поделить на две группы: таможенные правонарушения, которые выражаются в бездействии, и таможенные правонарушения, которые характеризуются действием.

В первую группу включаются те статьи, которые связаны с несоблюдением сроков подачи каких-либо документов и сведений, сроков хранения, представления декларации и отчетности: ст. 16.2 (ч. 1), 16.12 (ч. 1, 3, 4, 5), 16.15, 16.16, 16.9, 16.19 (ч. 3), 15.25 (ч. 6), 19.7 КоАП РФ.

Во второй группе выделены те статьи, которые связаны с незаконным пользованием или перемещением товаров, представлением недостоверных сведений о них: ст. 16.1, 16.3, 16.21, 16.9, 16.14, 16.19 (ч. 1, 2), 16.20 и др., не названные в первой группе статьи КоАП РФ.

Что касается вредных последствий, наступивших в результате того или иного деяния, то здесь можно начать с недоплаты в государственный бюджет таможенных платежей в результате занижения стоимости (ч. 2 ст. 16.2 КоАП РФ) и закончить созданием угрозы национальной безопасности (как, например, заявление в таможенной декларации одного товара, а фактический ввоз другого).

Различий по третьему и четвертому элементу состава выделять не стоит, поскольку во всех группах субъектом административного правонарушения могут быть как юридические, так и физические лица (граждане или должностные лица), совершившие то или иное правонарушение в результате умысла или неосторожности.

Таможенная проверка является эффективным средством выявления, пресечения и предупреждения административных правонарушений в таможенной сфере. Так, например, в 2013 г. должностными лицами подразделений ТКПВТ по результатам таможенных проверок были возбуждены дела об административных правонарушениях, но следующим статьям:

1) 16.15 (непредставление в таможенный орган отчетности) — 1433 дела;

- 2) 15.25 (нарушение валютного законодательства РФ и актов органов валютного регулирования) — 1254 дела;

- 3) 16.2 (недекларирование либо недостоверное декларирование товаров) — 752 дела.

Более полная и подробная информация представлена на диаграмме (рис. 7).

Рис. 7. Количество дел об административных правонарушениях.

за 2013 г., возбужденных по результатам проведения ТКПВТ Большинство решений, принимаемых таможенными органам по результатам проведения таможенной проверки, обжалуются участниками ВЭД. В 2013 г. обжаловано решений, принятых по результатам ТКПВТ, на сумму 2393,5 млн руб., что составило 39,5% от общей суммы доначисленных денежных средств.

Предметом обжалования служат:

- 1) акт выездной таможенной проверки;

- 2) требование об уплате таможенных пошлин и платежей;

- 3) решение о ставке НДС;

- 4) решение о классификации товаров;

- 5) решение об отказе предоставления льгот по уплате таможенных платежей;

- 6) постановление по делу об административном правонарушении;

- 7) решение о корректировке таможенной стоимости.

Поводами к обжалованию результатов таможенных проверок юридические лица наиболее часто указывают допущение таможней существенных нарушении процедуры привлечения к ответственности; неверное истолкование и применение законодательных актов; не обоснованность выводов таможни в отношении кода ТН ВЭД ЕАЭС, отсутствие оснований для корректировки таможенной стоимости товаров[7].

В соответствии со ст. 68 ТК ТС решение о корректировке заявленной таможенной стоимости товаров принимается таможенным органом при осуществлении контроля таможенной стоимости как до, так и после выпуска товаров.

Решение о корректировке заявленной таможенной стоимости товаров принимается таможенным органом при осуществлении контроля таможенной стоимости до выпуска товаров и без проведения дополнительной проверки в следующих случаях (ч. 6 ст. 112 Закон о таможенном регулировании):

- 1) выявления повлиявшего на величину таможенной стоимости товаров несоответствия заявленных в декларации на товары сведений (качественные и коммерческие характеристики, количество, свойства, происхождение, стоимость и другие сведения) фактическим сведениям, установленным таможенным органом в процессе проведения таможенного контроля;

- 2) выявления несоответствия заявленной величины таможенной стоимости и ее компонентов предъявленным в их подтверждение документам;

- 3) выявления технических ошибок (опечатки, арифметические ошибки, применение неправильного курса валюты и иные ошибки), повлиявших на величину таможенной стоимости.

При обнаружении таможенным органом признаков, указывающих на то, что сведения о таможенной стоимости товаров могут являться недостоверными либо заявленные сведения должным образом не подтверждены, таможенный орган может провести дополнительную проверку. Для проведения дополнительной проверки заявленных сведений о таможенной стоимости товаров таможенный орган вправе запросить у декларанта дополнительные документы и сведения и установить срок для их представления.

При этом принятие таможенной стоимости, заявленной декларантом при ввозе товара, либо ее корректировка в рамках таможенного контроля, проводимого до выпуска товаров, не исключает права таможенных органов на проведение таможенных проверок после выпуска товаров (ст. 99, 122 ТК ТС).

В 2014 г. наибольшее количество обжалованных решений таможни участниками ВЭД связано с обоснованием таможенным органом невозможности определения таможенной стоимости по стоимости сделки. В 2014 г. общая сумма удовлетворенных исковых требований по данному поводу составила 3238,7 млн руб.

Таможенные органы указывают на необходимость корректировки таможенной стоимости, обосновывая решения тем, что заявленная декларантом таможенная стоимость товара не подтверждается документально в полном объеме, имеет низкий ценовой уровень.

Согласно правилу последовательного применения методов определения таможенной стоимости при невозможности использования первого метода (по стоимости сделки с ввозимыми товарами) каждый последующий метод применяется, если таможенная стоимость не может быть определена путем использования предыдущего метода. В случае невозможности применения первого метода между таможенным органом и декларантом могут проводиться консультации в целях обоснованного выбора иной основы для таможенной оценки — стоимости сделок с идентичными либо с однородными товарами.

В соответствии с постановлением Пленума Верховного Суда РФ от 12 мая 2016 г. № 18 «О некоторых вопросах применения судами таможенного законодательства», принимая во внимание публичный характер таможенных правоотношений, при оценке соблюдения декларантом требований таможенного законодательства ЕАЭС и законодательства РФ о таможенном деле судам следует исходить из презумпции достоверности представленной информации, бремя опровержения которой лежит на таможенном органе. Судам следует учитывать, что отказ таможенного органа от применения первого метода определения таможенной стоимости должен быть обоснован наличием конкретных условий или обязательств (информация о которых не представлена декларантом таможенному органу), способных оказывать такое влияние.

Вопросы практики. Так, в деле об административном правонарушении № А32−8727/2013 ООО «Патра» обратилось в арбитражный суд с заявлением о признании незаконным решения Краснодарского таможенного поста о корректировке таможенной стоимости товара.

В адрес ООО «Патра» было произведено таможенное оформление поставки товара «зонты складные (имеющие раздвижной стержень), с покрытием из тканных текстильных материалов из химическихволокон, различных расцветок, изготовитель — SUSINO UMBRELLA СО LTD. Страна происхождения Китай, вес нетто — 17 691 кг.

Обществом был применен первый метод определения таможенной стоимости (по стоимости сделки с ввозимыми товарами). Таможенная стоимость товара по расчету декларанта составила 30 437,76 долл. США, что в пересчете на рубли согласно курсу Центрального банка РФ составило 917 972,4038 руб.

В ходе камеральной таможенной проверки Краснодарской таможней было установлено непредставление Обществом всех необходимых документов для определения таможенной стоимости первым методом. Предоставленный Обществом дополнительный пакет документов был расценен Краснодарской таможней как недостаточный для определения таможенной стоимости по первому методу. По мнению ООО «Патра», информация носила исчерпывающий характер.

В судебном заседании было установлено, что представленные заявителем документы полностью соответствовали нормам таможенного законодательства.

Краснодарская таможня указала, что заявленная таможенная стоимость не может быть определена по первому методу, так как данные, использованные декларантом при заявлении таможенной стоимости, не подтверждены документально в полном объеме. В результате был применен третий метод (по стоимости сделки с однородными товарами) определения таможенной стоимости.

Арбитражный суд Краснодарского края признал незаконным решение Краснодарской таможни по корректировке таможенной стоимости товаров, обязал Краснодарскую таможню устранить допущенные нарушения прав и законных интересов заявителя путем принятия заявленной ООО «Патра» таможенной стоимости в ДТ № 10 309 190/120213/1 023 по цене сделки с ввозимыми товарами и взыскать с Краснодарской таможни государственную пошлину в размере 2000 руб.

Таким образом, одной из причин, по которой таможенные органы проигрывают судебные споры, является некорректный подбор информации, на основании которой производится корректировка таможенной стоимости товара.

При определении таможенной стоимости товаров таможенные органы должны руководствоваться принципами законности и достоверности. Решением Комиссии ТС от 20 сентября 2010 г. № 376 утвержден перечень документов, необходимый и достаточный для подтверждения заявленной таможенной стоимости. Истребование документов, не входящих в данный перечень, служит поводом для обжалования действий таможенного органа.

Совершенствование административно-правового регулирования ТКИ ВТ позволит обеспечить экономическую безопасность РФ без создания дополнительных административных барьеров для участников ВЭД. При этом модернизация правового регулирования последующего контроля должна проводиться в целях упрощения таможенных формальностей, сокращения времени декларирования, но при этом должны создаваться инструменты для усиления контроля за товарами, перемещаемыми с рисками нарушения таможенного законодательства ЕАЭС и законодательства РФ о таможенном деле.

- [1] Ежегодный сборник «Таможенная служба Российской Федерации в 2015 году». Официальный сайт Федеральной таможенной службы. [Электронный ресурс]. URL: http://www.customs.ru/ (дата обращения: 4 июня 2016 г.).

- [2] Административное право: учебник для вузов. 3-е изд., пересмотр, и доп. М.:Норма, 2007.

- [3] объект (общественные отношения, которые урегулированыи защищены нормами права и на которые посягает субъект правонарушения);

- [4] объективная сторона (характеризует внешнее проявлениеправонарушения, а именно: действие или бездействие и наступившие в результате него вредные последствия);

- [5] субъект (физическое или юридическое лицо, при этом онидолжны отвечать всем признакам, необходимым для привлеченияих к ответственности);

- [6] субъективная сторона (наличие вины субъекта: для физического лица она выражается в форме умысла или неосторожности, а для юридического — в непринятии надлежащих мер для соблюдения установленного законодательства при возможности такогособлюдения). Остановимся на ключевых моментах, отличающих одни группыадминистративных правонарушений от других. Во всех случаяхобъектом правонарушения будут выступать общественные отношения, урегулированные нормами таможенного или админи-

- [7] См. дела об административных правонарушениях № А32−39 097/2012, А09−8497/2012, А23−5543/2012, А32−8727/2013, А41−14 037/13, А51−7169/2014.