Анализ и оценка движения и технического состояния основных средств

В процессе анализа необходимо сравнить коэффициент поступления по активной части с коэффициентом поступления по пассивной части. Более высокий коэффициент поступления по активной части может свидетельствовать о том, что поступление основных средств происходит за счет активной части, что положительно влияет на показатели фондоотдачи, объемов производства, прибыли и др. При оценке выбытия… Читать ещё >

Анализ и оценка движения и технического состояния основных средств (реферат, курсовая, диплом, контрольная)

В процессе изучения основных средств проводят анализ движения и технического состояния основных средств. При определении и оценке движения основных средств определяют и оценивают следующие показатели:

- — коэффициент поступления;

- — коэффициент выбытия;

- — коэффициент прироста.

Поступление основных средств может осуществляться в следующих случаях:

- — приобретение объектов основных средств от поставщиков;

- — строительство объектов основных средств;

- — поступление объектов основных средств в счет взносов в уставный капитал и др.

Коэффициент поступления показывает долю поступивших основных средств за анализируемый период в общем объеме всех имеющихся основных средств (без учета выбытия). Рост в динамике должен быть связан с увеличением объемов производства.

Коэффициент определяется следующим образом:

Выбытие основных средств происходит в результате:

- — продажи (реализации) объектов основных средств;

- — списания в силу морального или физического износа;

- — передачи основных средств в виде вклада в уставный капитал других организаций и др.

Коэффициент выбытия показывает долю выбывших основных средств за анализируемый период в общем объеме всех имеющихся основных средств (без учета поступления). Рост в динамике данного коэффициента может свидетельствовать о сокращении объемов производства. Также увеличение данного показателя может быть связано со списанием старого, изношенного оборудования и взамен приобретения новых объектов основных средств, что будет являться положительным фактором при оценке деятельности.

Коэффициент определяется следующим образом:

Коэффициент прироста показывает долю поступивших основных средств за анализируемый период в общем объеме всех имеющихся основных средств (с учетом выбытия). Рост в динамике должен быть связан с расширением производства. Коэффициент определяется следующим образом:

Данные показатели рассчитывают как по всем основным средствам, так и по их видам и классификационным группам, а также по активной и пассивной частям основных средств. При оценке коэффициентов, характеризующих движение основных средств, следует рассмотреть причины их движения. Например, осуществлялся ли прирост за счет модернизации, замены старого оборудования, нового строительства и т. д., и сделать соответствующий вывод об эффективности использования основных средств.

В процессе анализа необходимо сравнить коэффициент поступления по активной части с коэффициентом поступления по пассивной части. Более высокий коэффициент поступления по активной части может свидетельствовать о том, что поступление основных средств происходит за счет активной части, что положительно влияет на показатели фондоотдачи, объемов производства, прибыли и др. При оценке выбытия необходимо изучить причину выбытия, так как основные средства выбывают по разным причинам: реализация, ликвидация, списание и т. д. Более высокий коэффициент выбытия по активной части, чем по всем остальным основным средствам, может свидетельствовать о том, что выбытие основных средств происходит за счет их активной части, что отрицательно сказывается на других показателях. При оценке прироста основных средств также выделяют коэффициент прироста активной части, и рост данного показателя в динамике является положительным фактором.

Проведем анализ движения основных средств на условном цифровом примере на основе данных табл. 4.1.3.

Таблица 4.13

Анализ и оценка движения основных средств

Показатели, тыс. руб. | Предыдущий год. | Отчетный год. | Абсолютные отклонения, +, ; |

Стоимость основных средств на начало года. | 257 000. | 368 000. | + 111 000. |

Стоимость основных средств на конец года. | 368 000. | 648 000. | +280 000. |

Стоимость поступивших основных средств за год. | 143 000. | 307 400. | +164 400. |

Окончание табл. 4.13

Показатели, тыс. руб. | Предыдущий год. | Отчетный год. | Абсолютные отклонения, +, ; |

Стоимость выбывших основных средств за год. | 32 000. | 27 400. | — 4600. |

Коэффициент поступления, %. | 38,85. | 47,4. | +8,55. |

Коэффициент выбытия, %. | 12,45. | 7,45. | — 5,0. |

Коэффициент прироста, %. | 43,2. | 76,0. | +32,8. |

Стоимость выбывших основных средств за период определяется по следующей формуле:

По данным таблицы видно, что поступление основных средств в отчетном году было более интенсивным. Увеличение составило 8,55%. Об этом свидетельствует и более высокий коэффициент прироста основных средств. Прирост основных средств составил 32,8%, что позволяет сделать вывод о том, что в организации наблюдается расширение производства.

Техническое состояние основных средств является важнейшей характеристикой технического уровня производства. Техническое состояние влияет на фондоотдачу основных средств, объемы производства и выпуска продукции и в конечном итоге — на финансовые результаты деятельности. Понятно, что если в организации имеется старое, изношенное оборудование, то этот факт может привести к снижению часовой выработки продукции, повышению уровня брака и к снижению объемов производства.

При анализе технического состояния определяют и оценивают следующие показатели:

- — коэффициент годности;

- — коэффициент износа;

- — коэффициент ликвидации;

- — коэффициент обновления.

Коэффициент годности показывает долю остаточной стоимости основных средств в первоначальной стоимости и определяется следующим образом:

Коэффициент годности определяют на начало анализируемого периода, на конец периода и сравнивают между собой. Чем выше коэффициент годности, тем более новыми являются основные средства организации, т. е. менее изношенными, что положительно характеризует техническое состояние. Если коэффициент годности равен 1 (или 100%), то это значит, что основные средства являются совсем новыми, поскольку только что введены в эксплуатацию и по ним еще нс начисляли амортизацию.

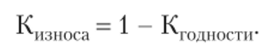

Коэффициент износа дополняет коэффициент годности, показывает долю износа за срок эксплуатации и определяется следующим образом:

Коэффициент износа также можно определить следующим образом:

Коэффициент износа определяют на начало анализируемого периода, на конец периода и сравнивают между собой.

Чем выше коэффициент износа, тем более старыми являются основные средства организации, т. е. более изношенными, что отрицательно характеризует техническое состояние. Если коэффициент износа равен 1 (или 100%), то это значит, что основные средства являются совсем старыми и подлежат списанию, поскольку стоимость объекта полностью списана на себестоимость продукции, т. е. полностью начислена вся сумма амортизации за истекший срок эксплуатации.

Коэффициент ликвидации показывает долю ликвидированных основных средств (списанных в силу морального или физического износа) в общей величине всех основных средств. Коэффициент ликвидации отличается от коэффициента выбытия тем, что выбытие основных средств происходит по разным причинам, в том числе по причине их продажи, и организация может в качестве финансового результата получить прибыль от реализации основных средств. Поэтому коэффициент ликвидации косвенно характеризует техническое состояние основных средств, поскольку в расчет принимают списанные, старые основные средства. Коэффициент определяется следующим образом:

Коэффициент обновления показывает долю введенных в эксплуатацию, как правило, новых основных средств в их общем объеме. Коэффициент обновления также косвенно характеризует техническое состояние основных средств, поскольку в расчет принимают новые или обновленные после модернизации или реконструкции основные средства. Коэффициент обновления также отличается от коэффициента поступления тем, что основные средства могут поступать в организацию, но при этом находиться на складе, в запасе и т. д. Коэффициент определяется следующим образом:

Коэффициенты рассчитывают также по всем основным средствам, по их видам и классификационным группам, в том числе, но активной и пассивной частям. Техническое состояние оценивают по высокому значению коэффициента годности и его росту в динамике.

Проведем анализ на условном цифровом примере на основе данных табл. 4.1.4.

Таблица 4.1.4

Анализ и оценка технического состояния основных средств.

Показатели, тыс. руб. | Предыдущий год. | Отчетный год. | Абсолютное отклонение,. |

Первоначальная стоимость основных средств на начало года. | 257 000. | 368 000. | + 111 000. |

Первоначальная стоимость основных средств на конец года. | 368 000. | 648 000. | +280 000. |

Остаточная стоимость основных средств на начало года. | 152 000. | 223 000. | +71 000. |

Остаточная стоимость основных средств на конец года. | 223 000. | 342 800. | + 119 800. |

Средняя стоимость основных средств, введенных в эксплуатацию за год. | 102 000. | 98 000. | — 4000. |

Средняя стоимость основных средств, ликвидированных за год. | 32 000. | 27 400. | — 4600. |

Коэффициент обновления, %. | 27,7. | 15,1. | — 12,6. |

Коэффициент ликвидации, %. | 12,45. | 7, 4. | — 5,05. |

Коэффициент годности на начало года, %. | 59,0. | 60,1. | +1д. |

Коэффициент годности на конец года, %. | 60,1. | 52,9. | — 7,2. |

Коэффициент износа на начало года, %. | 41,0. | 39,9. | — 1,1. |

Коэффициент износа на конец года, %. | 39,9. | 47,1. | +7,2. |

По данным таблицы видно, что техническое состояние основных средств ухудшилось. Это объясняется тем, что за отчетный период стоимость введенных в эксплуатацию новых основных средств снизилась на 4000 тыс. руб.

Коэффициент годности на конец года составил 52,9%, а износа — 47,1%. То есть основные средства на конец года примерно на 50% являются изношенными. В предыдущем периоде коэффициент годности на конец года составил 60,1%, а износа — 39,9%.

Для более полной характеристики технического состояния основных средств проводят анализ возрастного состава производственного оборудования (но срокам эксплуатации) для отбора объектов, подлежащих первоочередной замене, ремонту или модернизации.

Проведем анализ на условном цифровом примере на основе данных табл. 4.1.5.

По данным таблицы видно, что техническое состояние оборудования высокое, поскольку оборудование со сроком эксплуатации до трех лет в общем объеме всего оборудования составляет 48,9%. Таким образом, из 92 станков 45 являются новыми. Доля оборудования со сроком эксплуатации от года до пяти лет в общем объеме составляет 73,9% (48,9% + 25%), а доля оборудования сроком свыше пяти лет — всего 26,1%. Удельный вес оборудования сроком эксплуатации свыше 10 лет составляет 9,8%. Из 92 станков таким оборудованием является всего 9 станков. Таким образом, технический уровень производства является довольно высоким.

Таблица 4.15

Анализ и оценка возрастного состава производственного оборудования

Фактичсский срок эксплуатации, лет. | Виды оборудования, количество единиц. | |||||

Сверлильные станки. | Токарные станки. | Шлифовальные станки. | Фрезерные станки. | Всего. | Удельный вес, %. | |

Доз. | 48,9. | |||||

От 3 до 5. | ||||||

От 5 до 10. | 16,3. | |||||

Свыше 10. | 9,8. | |||||

Всего. | ||||||

Удельный вес, %. | 28,3. | 26,1. | 23,9. | 21,7. | ; | |