Временная структура ставок процента

Краткосрочные ставки процента предполагают период инвестирования от нескольких дней или недель до одного года. Долгосрочные ставки процента могут оценивать инвестиции от одного года до нескольких десятков лет. Соотношение величин ставок процента по краткои долгосрочным вложениям составляет временную структуру процентных ставок. Графически временная структура процентных ставок формирует кривые… Читать ещё >

Временная структура ставок процента (реферат, курсовая, диплом, контрольная)

Если мы посмотрим внимательно на рынок капитала, то увидим, что ставки процента различаются в зависимости от срока инвестирования.

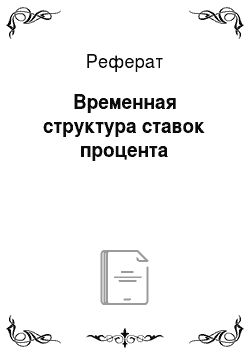

Краткосрочные ставки процента предполагают период инвестирования от нескольких дней или недель до одного года. Долгосрочные ставки процента могут оценивать инвестиции от одного года до нескольких десятков лет. Соотношение величин ставок процента по краткои долгосрочным вложениям составляет временную структуру процентных ставок. Графически временная структура процентных ставок формирует кривые доходности (yield curves). Эти кривые, как правило, приобретают одну из четырех форм (рис. 20.7).

Рис. 20.7. Формы кривых доходности.

Чем можно объяснить различные формы кривой доходности?

Форма кривой доходности и временная структура процентных ставок зависят от ряда факторов. Рассмотрим их подробнее.

1. Ожидания инвесторов. Если краткои долгосрочные ценные бумаги являются близкими субститутами, то на рынке капитала действует принцип арбитража: индивид покупает недооцененную ценную бумагу и, продав ее по более высокой цене, получает прибыль.

Долгосрочное инвестирование означает получение дохода через несколько лет по принципу сложных процентов:

где X — первоначальная сумма.

Долгосрочное инвестирование можно заменить последовательным краткосрочным инвестированием, когда первоначальная сумма X вкладывается на один год (по текущей краткосрочной ставке), а затем реинвестируется ежегодно по тем краткосрочным ставкам, которые будут преобладать на момент истечения первоначального периода:

В равновесии: VIR = VSR.

Откуда получаем.

Таким образом, долгосрочная ставка процента есть среднегеометрическая из ожидаемых краткосрочных ставок процента.

Если ожидают падения будущих ставок, кривая доходности будет иметь нисходящий наклон. При преобладании ожиданий роста будущих ставок кривая доходности будет характеризоваться положительным наклоном. Неизменность ставок процента порождает плоскую линию доходности. Холмообразная кривая доходности означает колебания ожиданий в отношении будущих процентных ставок.

2. Премия за ликвидность. Однако на многих рынках краткои долгосрочные ценные бумаги не являются хорошими заменителями друг друга, поскольку заемщики тяготеют к долгосрочным кредитам, а инвесторы не любят риск и предпочитают краткосрочные вложения. Поэтому помимо арбитража существует еще и премия за риск — премия за ликвидность (L). Тогда равновесное соотношение процентных ставок примет следующий вид:

Долгои краткосрочные вложения будут заменять друг друга только в том случае, если долгосрочным инвесторам предлагается премия за ликвидность, т. е. премия за отказ от краткосрочного актива в пользу долгосрочного.

Так как премия за ликвидность всегда положительна, кривая доходности, как правило, будет иметь положительный наклон. Плоская или убывающая линия доходности означает, что несмотря на премию за ликвидность, инвесторы ожидают резкого снижения процентных ставок в будущем.

3. Стандартные форматы инвестирования (preferred habitat theory). Инвесторы характеризуются предпочтениями в отношении ценных бумаг определенного срока погашения, они предпочитают инвестировать в стандартные форматы, которые могут отличаться по времени и доходности. В этом случае будущие вложения могут иметь дополнительные положительные или отрицательные характеристики в виде премии за формат:

dk.

где к. — временная премия — премия за формат (term premium): —L> О.

dk, п или —- < 0. dt

Если инвесторы предпочитают краткосрочные форматы, кривая доходности будет возрастающей; если интерес инвесторов переключается на долгосрочные форматы, кривая доходности может оказаться плоской, убывающей или холмообразной.

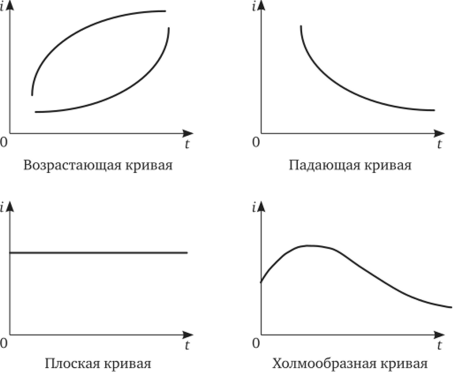

4. Сегментация рынка. Рынки ценных бумаг с разными сроками погашения могут представлять собой совершенно обособленные сегменты, практически никак не связанные друг с другом. Если заменяемость цен;

зоз ных бумаг с разными сроками погашения очень плохая или отсутствует, то ставки процента формируются по отдельности на каждом сегменте рынка. Арбитража практически нет. В этом случае различие долгои краткосрочных ставок объясняется разным соотношением спроса и предложения на каждом сегменте рынка. Например, на рис. 20.8 представлены сегменты рынка, на которых формируется возрастающая кривая доходности.

Рис. 20.8. Сегментация рынка капитала Вопрос для размышления.

Американские ученые Фелдстайн и Экстайн (Feldstain and Eckstein, 1970) установили на основе эмпирических данных следующую зависимость:

где г( — ставка процента по корпоративным облигациям (Moody's AAA industrial bonds); ml — реальная денежная масса на душу населения; у( — реальный доход (ВВП) на душу населения; я( — текущая инфляция; я, j — темпы инфляции за прошлые годы.

Как соотносится эта эмпирическая проверка с теоретическими представлениями о факторах, оказывающих влияние на ставку процента?