Управление оборотным капиталом, его движение и показатели использования

Управление формированием и движением оборотного капитала — предмет особого внимания руководства компании. Формируя оборотные средства за счет собственных ресурсов и концентрируя их в ликвидных активах, фирма снижает вероятность оказаться неплатежеспособной и создает базу имущественной и оперативной самостоятельности. Но, отвлекая значительные собственные ресурсы в оборотные средства, фирма… Читать ещё >

Управление оборотным капиталом, его движение и показатели использования (реферат, курсовая, диплом, контрольная)

Наряду с основным капиталом большое значение имеет оборотный капитал, или оборотные средства, — однократно используемые ресурсы, без остатка расходуемые в течение одного производственного цикла либо в течение относительно короткого календарного периода времени (обычно, не более одного года), полностью входящие в цену продукта и возвращающиеся в денежной форме после ее реализации.

Оборотные средства — это совокупность денежных средств, авансированных для обеспечения непрерывного процесса производства и реализации продукции. Их принято подразделять на оборотные производственные фонды и фонды обращения.

- 1. Оборотные производственные фонды вступают в производство в своей натуральной форме и в процессе изготовления продукции потребляются и переносят свою стоимость на создаваемый продукт. В них различают:

- • предметы труда (сырье, материалы, полуфабрикаты, топливо, запасные части и др.);

- • средства труда (предметы и инструменты со сроком службы не более 12 мес., в том числе медикаменты, шприцы);

- • незавершенное производство (продукция, не прошедшая всех стадий, предусмотренных технологическим процессом), а также изделия, не прошедшие испытаний и приемки (например, в производстве медицинской техники и пр.);

- • расходы будущих периодов (затраты, произведенные компанией в отчетном периоде, но относящиеся к следующим отчетным периодам), например, ремонт летних корпусов санатория зимой, приобретение лицензий, осуществление природоохранных мероприятий и т. п.

- 2. Фонды обращения — это средства предприятия, вложенные в запасы готовой продукции (например, при производстве медикаментов и медицинской техники); неоплаченные, но уже оказанные услуги и отгруженные товары, краткосрочные финансовые вложения, средства в расчетах, денежные средства в кассе и на счетах. Фонды обращения связаны с обслуживанием процесса обращения товаров и не участвуют в образовании стоимости, а являются ее носителями.

Управление формированием и движением оборотного капитала — предмет особого внимания руководства компании. Формируя оборотные средства за счет собственных ресурсов и концентрируя их в ликвидных активах, фирма снижает вероятность оказаться неплатежеспособной и создает базу имущественной и оперативной самостоятельности. Но, отвлекая значительные собственные ресурсы в оборотные средства, фирма упускает возможность их более выгодного альтернативного вложения, что снижает рентабельность ее деятельности.

Движение оборотных производственных фондов и фондов обращения носит одинаковый характер и составляет единый процесс, что позволяет объединить оборотные производственные фонды и фонды обращения в единое понятие — оборотные средства, называемые также текущими активами. После окончания производственного цикла, получения экономического продукта и его реализации, стоимость оборотных средств возмещается в составе выручки от продажи товара (работ, услуг), что дает возможность систематического возобновления процесса производства путем непрерывного кругооборота средств организации.

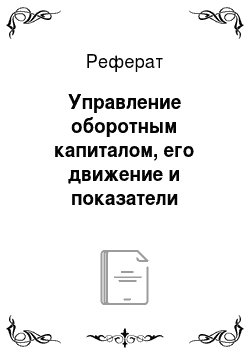

Оборотные средства на протяжении одного производственного цикла совершают кругооборот из трех стадий (рис. 7.2).

Рис. 7.2. Движение оборотных средств в процессе создания.

продукта На первой стадии происходят затраты денежных средств на оплату счетов за поставляемые предметы труда. Оборотные средства из денежной формы переходят в товарную, а денежные средства из сферы обращения — в сферу производства.

На второй стадии оборотные фонды переходят непосредственно в процесс производства и превращаются сначала в производственные запасы и полуфабрикаты, а после завершения производственного процесса — в готовую продукцию.

На третьей стадии готовая продукция реализуется, и оборотные фонды из сферы производства приходят в сферу обращения, снова принимая денежную форму. При оказании услуг происходит одновременное их оказание и реализация.

Эффективное управление оборотными средствами во многом зависит от правильного определения потребности в них. Это позволяет организации с минимальными издержками получать прибыль, запланированную при данном объеме производства. Занижение величины оборотных средств влечет за собой неустойчивость финансового положения, перебои в производственном процессе и снижение объемов производства и прибыли. Завышение размера оборотных средств снижает возможности предприятия производить капитальные затраты для расширения производства.

Общая длительность движения оборотных средств есть функция времени их нахождения на каждой стадии, и увеличение длительности кругооборота оборотных средств приводит не только к отвлечению собственных денежных средств, но и к необходимости привлечения дополнительных, чтобы не нарушить непрерывность производства.

Различают следующие основные показатели использования оборотных средств.

1. Коэффициент оборачиваемости оборотных средств на протяжении периода (год, квартал), который равен отношению стоимости реализованной продукции к среднему остатку всех оборотных средств:

где Qpn — объем реализованной продукции, руб.; Об — средний остаток оборотных средств, руб.

Указанное соотношение характеризует число кругооборотов, совершаемых оборотными средствами фирмы (предприятия) за определенный период (год, квартал), или показывает объем реализованной продукции, приходящийся на 1 руб. оборотных средств. Из этой формулы видно, что увеличение числа оборотов ведет к росту выпуска продукции на 1 руб. оборотных средств либо к тому, что на тот же объем продукции требуется затратить меньшую сумму, вложенную в оборотные средства.

2. Коэффициент загрузки (коэффициент, обратный коэффициенту оборачиваемости):

3. Длительность оборота:

где Доб — длительность одного оборота в днях, Т — число календарных дней в периоде (360 дней — год, 90 дней — квартал, 30 дней — месяц) Увеличение числа оборотов ведет к росту выпуска продукции на 1 руб. оборотных средств либо к тому, что на тот же объем продукции требуется затратить меньшую сумму, вложенную в оборотные средства.

Оборачиваемость оборотных средств может быть ускорена:

- • при росте объема реализованной продукции и сохранении того же количества оборотных средств;

- • уменьшении оборотных средств для обеспечения производства того же объема реализованной продукции;

- • одновременном увеличении объема реализации и уменьшении потребности в оборотных средствах.

Ускорение оборачиваемости оборотных средств достигается путем:

- • сокращения длительности цикла производства основной продукции (уменьшения незавершенного производства) в результате внедрения новой техники и технологии, повышения производительности труда и уменьшения норм расхода материалов, внедрения поточных методов работы и уменьшения времени пролеживания изделий;

- • сокращения материальных запасов на складах предприятий за счет уменьшения сверхнормативных запасов материалов, топлива и инструмента; применения современных форм материального обеспечения производства;

- • сокращения переходящих остатков нереализованной готовой продукции в результате ускорения процесса ее реализации, ускорения расчетов между поставщиками и потребителями вследствие своевременного предъявления счетов в банк на отправленную и полученную продукцию;

- • повышения ритмичности производства и сбыта готовой продукции вследствие улучшения планирования и организации производственно-сбытовой деятельности компании.

Исходя из сказанного, можно сделать вывод о том, что ускорение или замедление скорости оборота средств влияет на изменение их общей величины и дает возможнсть вычислить сумму оборотного капитала, высвобожденную из оборота либо дополнительно вовлеченную в оборот вследствие изменения скорости оборота. Расчет производится сравнением фактического среднего остатка оборотного капитала с условной величиной потребности в оборотных средствах при фактической выручке от реализации (или производстве продукции) и ранее сложившейся скорости оборота оборотных средств в предшествующем (базисном) периоде.