Оценка платежеспособности и ликвидности

Неравенство А2 < П2. Невыполнение второго неравенства объясняется тем фактом, что в обоих периодах сумма торговой и прочей дебиторской задолженности не превышала и 15 млн долл. Более того, в отчетном году произошло ее уменьшение на 0,8 млн долл., или на 5,7% в относительном выражении. В то же время краткосрочные обязательства (П2) в абсолютном выражении составили 1 153,9 млн долл, в предыдущем… Читать ещё >

Оценка платежеспособности и ликвидности (реферат, курсовая, диплом, контрольная)

Платежеспособность и ликвидность выступают разными сторонами финансового состояния компании, обусловленными одной и той же причиной: умением компании управлять денежными потоками таким образом, чтобы обеспечивалась сбалансированность этих потоков и достаточность средств для осуществления текущих расчетов в каждом периоде. Под платежеспособностью понимается способность компании оплатить в полном объеме в установленные сроки свои обязательства перед кредиторами. Платежеспособность характеризуется системой показателей ликвидности, которые отражают возможность компании своевременно и в полном объеме выполнить расчеты по кредитам, займам, кредиторской задолженности поставщикам, обязательствам государству, персоналу и т. п.

Ликвидность показывает способность активов преобразовываться в денежные средства как наиболее ликвидные активы.

Степень ликвидности активов определяется денежными средствами, которые компания сможет получить от продажи этих активов, а также временем, которое ей для этого потребуется. Способность компании быстро превращать свои активы в денежные средства характеризует высокую степень ее ликвидности.

Ликвидность бухгалтерского баланса оценивается по возможности покрытия обязательств компании ее активами с учетом соответствия срокам погашения обязательств. Для анализа степени ликвидности сравниваются статьи активов, сгруппированные по степени ликвидности, со статьями пассивов, сгруппированными по срокам погашения обязательств (табл. 2.4).

Таблица 2.4

Группировка активов по степени ликвидности и пассивов по срокам оплаты.

Группа активов | Соотно шение | Группа пассивов | ||

А1. Наиболее ликвидные. | Денежные средства и эквиваленты. Краткосрочные финансовые вложения. | > | П1. Наиболее срочные. | Кредиторская задолженность. Задолженность перед собственниками по выплате дивидендов. Просроченная задолженность по кредитам и займам. |

А2. Быстро реализуемые. | Дебиторская задолженность. Прочие оборотные активы. | > | П2. Краткосрочные. | Краткосрочные кредиты и займы (кроме просроченных). Прочие краткосрочные обязательства. |

АЗ Медленно реализуемые. | Запасы. НДС. | > | ПЗ Долгосрочные. | Долгосрочные обязательства. |

А4. Трудно реализуемые. | Внеоборотные активы. | < | П4. Постоянные. | Собственный капитал. |

Баланс компании может быть абсолютно ликвидным, если выполняются все четыре неравенства: А1 > П1; А2 > П2; АЗ > ПЗ; А4 < П4.

При этом выполнение первых трех неравенств влечет выполнение четвертого неравенства. Однако если хотя бы одно неравенство не выполняется, то баланс считается неликвидным.

Дефицит средств в более ликвидной группе активов при сложении их итогов (А1 + А2 + АЗ) может быть компенсирован избытком по другой группе. Однако на практике в бизнесе менее ликвидные активы в целях платежеспособности не могут компенсировать в полной мере дефицит более ликвидных.

Минимально необходимым условием для признания структуры баланса удовлетворительной является соблюдение неравенства А4 < П4. В противном случае, когда величина группы постоянных пассивов (собственного капитала) меньше величины группы трудно реализуемых (внеоборотных) активов, это означает, что компания осуществляет более рискованную финансовую политику, используя на формирование долгосрочных вложений краткосрочные заемные средства.

Для уменьшения финансовых рисков компания может привлекать долгосрочные кредиты и займы. Если же такой вид обязательств (ПЗ) у компании отсутствует, то это означает, что часть внеоборотных активов финансируется за счет привлечения краткосрочного заемного капитала, срок возврата которого наступит раньше, чем окупятся внеоборотные активы. Следствием этого может стать стойкая неплатежеспособность, грозящая потерей бизнеса вплоть до объявления компании банкротом.

Сопоставление групп активов и обязательств позволяет установить уровень ликвидности по состоянию на отчетную дату, а также спрогнозировать ее на перспективу.

Текущая ликвидность свидетельствует о наличии у организации избыточной величины ликвидных активов (А1 + А2) для погашения краткосрочных обязательств (П1 4- П2) в ближайшее время, т. е. соблюдается неравенство: А1 + А2 > П1 + П2.

Перспективная ликвидность прогнозирует платежеспособность организации на более длительный срок, которая будет обеспечена при условии, что поступления денежных средств с учетом имеющихся материально-производственных запасов и долгосрочной дебиторской задолженности превысят все внешние обязательства: А1 + А2 + АЗ > П1 + + П2 + ПЗ.

Так, в ходе анализа финансового состояния группы «Ритейл Холдинг» необходимо уделить особое внимание оценке ее платежеспособности (как краткосрочной, так и долгосрочной).

Платежеспособность представляет собой способность компании оплатить в полном объеме в установленные сроки свои различные обязательства. Она определяется системой показателей ликвидности бухгалтерского баланса.

Для анализа ликвидности отчета о финансовом положении группы компаний «Ритейл Холдинг» (см. прил. 1) проведено сравнение активов, сгруппированных по степени их ликвидности, с обязательствами по пассиву, сгруппированным по срокам их погашения по данным табл. 2.5 и 2.6.

Таблица 2.5

Группировка активов компании по уровню ликвидности.

Группа активов | Сумма, тыс. долл. США | ±Д. | Удельный вес, % | Темпы изменения, % | ||

Преды дущий период | Отчет ный период | Преды дущий период | Отчет ный период | |||

Наиболее ликвидные активы (А1). | 322 915. | 118 515. | — 204 400. | 5,27. | 2,14. | — 63,30. |

Окончание табл. 2.5

Группа активов | Сумма, тыс. долл. США | ±Д. | Удельный вес, % | Темпы изменения, % | ||

Преды дущий период | Отчет ный период | Преды дущий период | Отчет ный период | |||

Быстро реализуемые активы (А2). | 14 456. | 13 634. | — 822. | 0,24. | 0,25. | — 5,69. |

Медленно реализуемые активы (АЗ). | 1 542 325. | 1 676 459. | 134 134. | 25,17. | 30,23. | 8,70. |

Трудно реализуемые активы (А4). | 4 248 478. | 3 737 193. | — 511 285. | 69,33. | 67,39. | — 12,03. |

Активы — всего | 6 128 174 | 5 545 801 | -582 373 | 100,00 | 100,00 | -9,50 |

Группировка обязательств по срочности оплаты.

Таблица 2.6

Группа пассивов | Сумма, тыс. долл. США | ±Д. | Удельный вес, % | Темпы изме- нения, %. | ||

Преды дущий период | Отчетный период | Преды дущий период | Отчет ный период | |||

Наиболее срочные обязательства (П1). | 1 442 747. | 1 445 694. | 23,54. | 26,07. | 0,20. | |

Краткосрочные обязательства. (П2). | 1 153 876. | 840 755. | — 313 121. | 18,83. | 15,16. | — 27,14. |

Долгосрочные обязательства. (ПЗ). | 978 128. | 993 511. | 15 383. | 15,96. | 17,91. | 1,57. |

Собственный капитал (П4). | 2 553 423. | 2 265 841. | — 287 582. | 41,67. | 40,86. | — 11,26. |

Пассивы — всего | 6 128 174 | 5 545 801 | -582 373 | 100,00 | 100,00 | -9,50 |

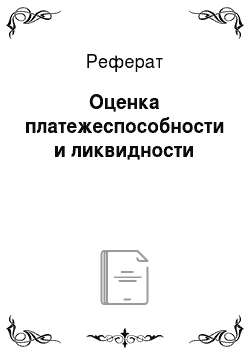

Активы представлены в основном медленно и трудно реализуемыми активами (что объясняется спецификой деятельности Группы — розничная торговля), а пассивы — наиболее срочными обязательствами и собственным капиталом (рис. 2.1). Причем в пассивах большую долю составляет кредиторская задолженность, которая в отчетном году возросла на 25 млн долл. В случае возникновения ситуации погашения данной задолженности компания будет испытывать проблемы с наличием ликвидного имущества.

Рис. 2.1. Структура активов и пассивов компании в отчетном году:

а:

Ц наиболее ликвидные активы (А1); быстро реализуемые активы (А2);

] медленно реализуемые активы (АЗ);

J трудно реализуемые активы (А4); б:

Ц наиболее срочные обязательства (П1);

~| краткосрочные обязательства (П2);

|| долгосрочные обязательства (ПЗ);

| собственный капитал (П4).

Полученные в рамках анализа динамики активов и пассивов выводы подтверждаются и анализом ликвидности статей баланса. Так, из табл. 2.2 видно, что активы сократились на 9,5% в большей степени за счет сокращения трудно реализуемых активов — на 511 285 тыс. долл. (12,03%), наиболее ликвидных активов — на 204 400 тыс. долл. (63,30%) и роста медленно реализуемых активов — на 134 134 тыс. долл. (8,70%).

В результате таких изменений в структуре активов наибольший удельный вес по-прежнему у трудно реализуемых активов, хотя он и сократился, — 67,39%. Далее идут медленно реализуемые активы, которые составляют 30,23% от активов. Самые маленькие доли у наиболее ликвидных активов и быстро реализуемых активов: 2,14 и 0,25% соответственно. Видно, что наиболее ликвидные активы сократились более чем в 2 раза, что создает большие угрозы ликвидности группы компаний «Ритейл Холдинг».

Изменение пассивов обусловлено в основном снижением краткосрочных обязательств (-313 121 тыс. долл.) и собственного капитала (-287 582 тыс. долл.), что было отражено ранее.

Основную долю в пассивах по-прежнему составляет собственный капитал (40,86%), затем идут наиболее срочные обязательства (26,07%), долгосрочные и краткосрочные обязательства. Отрицательным моментом является то, что именно наиболее срочные обязательства составляют значительную долю, и то, что их доля в структуре пассивов в динамике увеличилась на 2,53%. Положительным фактор: доля краткосрочных обязательств сократилась на 3,67%.

Баланс активов и пассивов нельзя назвать абсолютно ликвидным, так как не выполняются первые два из требуемых неравенств: А1 > П1; А2 > П2; АЗ > ПЗ; А4 < П4.

Такие соотношения были как в предыдущем году (322 915 <

1 153 876; 1 542 325 > 978 128; 4 248 478 <

< 2 553 423), так и в отчетном году (118 515 < 1 445 694; 13 634 <

993 511; 3 737 193 > 2 265 841).

Таким образом, в анализируемой группе компаний уровень ликвидности определяется следующими неравенствами (табл. 2.7).

Таблица 2.7

Оценка уровня ликвидности компании.

А | Преды дущий период | Отчет ный период | П |

Наиболее ликвидные активы (А1). | < | < | Наиболее срочные обязательства (П1). |

Быстро реализуемые активы (А2). | < | < | Краткосрочные обязательства (П2). |

Медленно реализуемые активы (АЗ). | > | > | Долгосрочные обязательства (ПЗ). |

Трудно реализуемые активы (А4). | > | > | Собственный капитал (П4). |

Данное соотношение нельзя назвать хорошим, так как на практике менее ликвидные активы в целях платежеспособности не могут компенсировать в полной мере недостаток более ликвидных. Иначе говоря, у Группы имеется много краткосрочных и среднесрочных обязательств, однако при этом у нее недостаточно ликвидных активов, бб чтобы их погасить. Такая структура является довольно рискованной, что может привести в будущем к неплатежеспособности (банкротству). Причем хорошо видно, что данные соотношения не будут соблюдаться и в ближайшем будущем, так как размер П1 больше А1 в 4,5 раза в предыдущем году и в 12,2 раза в отчетном году, а П2 больше А2 примерно в 80 раз в предыдущем году и в 62 раза в отчетном году. Таким образом, структуру баланса нельзя назвать удовлетворительной, так как не выполняется минимально необходимое неравенство А4 < П4.

В случае соблюдения неравенства А1 + А2 + АЗ > П1 + П2 + ПЗ можно было бы назвать баланс с перспективной ликвидностью, однако такое соотношение так же не выполняется (в отчетном году 1 808 608 < < 3 279 960). Поэтому признаем баланс Группы условно ликвидным.

Неравенство А1 < П1. Невыполнение первого неравенства обусловлено тем обстоятельством, что организация в обоих периодах обладала незначительным запасом денежных средств, а краткосрочные финансовые вложения и вовсе носили незначительный характер ввиду малой суммы. Ситуацию усугубило сокращение наличных денежных средств в отчетном году. Таким образом, сумма наиболее ликвидных активов в отчетном году составила лишь 118,5 млн долл, в сравнении с суммой в 322,9 млн долл, в предыдущем году.

В свою очередь, наиболее срочные обязательства (П1) были велики в обоих периодах, однако составляющие их статьи имели разнонаправленный характер изменений: кредиторская задолженность выросла, а задолженность по выплате дивидендов за отчетный год была меньше, чем в предыдущем периоде. В результате разнонаправленных тенденций темп прироста П1 составил лишь 0,2%, но абсолютная величина показателя осталась все такой же значительной, поскольку была эквивалентна 1445,7 млн долл.

Таким образом, группа компаний не обладает достаточным количеством наиболее ликвидных активов для погашения наиболее срочных обязательств. Данное обстоятельство говорит о наличии предпосылок низкой ликвидности и возможной утрате платежеспособности в недалекой перспективе.

Неравенство А2 < П2. Невыполнение второго неравенства объясняется тем фактом, что в обоих периодах сумма торговой и прочей дебиторской задолженности не превышала и 15 млн долл. Более того, в отчетном году произошло ее уменьшение на 0,8 млн долл., или на 5,7% в относительном выражении. В то же время краткосрочные обязательства (П2) в абсолютном выражении составили 1 153,9 млн долл, в предыдущем году и 840,8 млн долл, в отчетном. Несмотря на значительное уменьшение в 27%, драйвером которого было падение краткосрочных кредитов и займов на 300 млн долл., они все равно оказались в десятки раз больше быстро реализуемых активов. Принимая данные обстоятельства во внимание, отметим, что у организации недостаточно быстро реализуемых активов для погашения краткосрочных обязательств. Это также подтверждает ранее сделанный вывод о будущих трудностях с платежеспособностью.

Неравенство АЗ > ПЗ. Данное неравенство, в отличие от остальных, соблюдается. Главная причина этого обстоятельства состоит в крайне значительной сумме запасов компании, которые более чем на 90% определяют размер медленно реализуемых активов. В отчетном году величина данной группы активов продемонстрировала прирост, что поспособствовало увеличению разрыва с суммой долгосрочных обязательств организации (ПЗ), составивших на аналогичную дату лишь 993,5 млн долл. Темп прироста медленно реализуемых активов (АЗ) превысил тем прироста долгосрочных обязательств (ПЗ) и составил 8,7% против 1,6% соответственно.

Таким образом, первые два неравенства системы не выполняются, что говорит об отсутствии ликвидности баланса компании. В то же время недостаток ликвидности первой и второй групп активов может быть частично компенсирован ликвидностью третьей группы, однако в полной мере такая условная замена не может компенсировать недостаток более ликвидных активов, особенно если учесть тот факт, что сумма обязательств П1, П2 и ПЗ в значительной степени превышает сумму ликвидных активов Al, А2, АЗ.

Неравенство А4 > П4. Принимаем во внимание то обстоятельство, что минимально необходимым условием для признания структуры баланса удовлетворительной является соблюдение неравенства А4 < П4. В нашем случае оно не соблюдается, что говорит об осуществлении компанией рискованной финансовой политики, поскольку для формирования части долгосрочных вложений она использует обязательства.

Чтобы снизить финансовые риски организации, необходимо привлечь долгосрочные заемные средства в виде инвестиционных кредитов и займов. Сумма долгосрочных обязательств на данный момент недостаточно велика, что свидетельствует о направлении компанией части краткосрочного заемного капитала на финансирование внеоборотных активов. Период окупаемости внеоборотных активов значительно превышает срок погашения краткосрочных обязательств, ввиду чего организация может попасть в ситуацию стойкой неплатежеспособности.

Абсолютные показатели позволяют провести предварительный анализ ликвидности, но не дают представления о масштабах недостатка средств для погашения обязательств. Для более углубленного анализа ликвидности широко используется также ряд относительных показателей — коэффициентов, позволяющих получить представление о потенциальной возможности организации оплатить обязательства в краткосрочной и среднесрочной перспективе, а также мгновенной возможности оплаты части краткосрочных обязательств. Наиболее распространенными в финансовом анализе являются следующие коэффициенты ликвидности, алгоритмы расчетов которых представлены в табл. 2.8.

Коэффициенты ликвидности, рассчитываемые по отчету о финансовом положении компании1

Показатель. | Формула расчета. | Экономическая характеристика показателя. | Оптимальное значение. |

Коэффициент текущей ликвидности. | Оборотные активы Краткосрочные обязательства. | Дает общую оценку ликвидности оборотных активов. Показывает, сколько рублей оборотных активов приходится на рубль краткосрочных обязательств. Поскольку краткосрочные обязательства погашаются в основном за счет оборотных активов, постольку если оборотные активы больше краткосрочных обязательств, то теоретически организация может погасить свои обязательства. Необходимая величина коэффициента варьируется по отраслям, видам деятельности и ее масштабам. | > 2. |

Коэффициент критической (промежуточного покрытия) ликвидности. | А1 + А2. — или П1 + П2. Денежные средства и эквиваленты денежных средств +. + Краткосрочные финансовые вложения Краткосрочные обязательства. | Показывает прогнозируемую платежеспособность организации при условии своевременного проведения расчетов с дебиторами. | > 0,8. |

1 Составлено с использованием: Пласкова Н. С. Экономический анализ. М.: ЭКСМО, 2009; Ее же. Анализ финансовой отчетности: учебник. М.: ЭКСМО, 2010; Казакова Н. А. Финансовый анализ., 2017.

Окончание табл. 2.8

Показатель. | Формула расчета. | Экономическая характеристика показателя. | Оптимальное значение. |

Коэффициент абсолютной ликвидности. | А1. — или П1 + П2. Денежные средства и эквиваленты денежных средств +. + Краткосрочные финансовые вложения Краткосрочные обязательства. | Является наиболее жестким критерием ликвидности организации. Показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно за счет денежных средств. | > 0,2. |

В аналитической практике принято считать оптимальными значениями коэффициентов ликвидности: значение абсолютной ликвидности от 0,2 до 0,4; промежуточной (критической) ликвидности — от 0,5 до 1; текущей ликвидности — от 1 до 2. Значение коэффициента текущей ликвидности на уровне 2 будет означать, что балансовая стоимость оборотных активов в 2 раза превышает балансовую стоимость краткосрочных обязательств, и это свидетельствует о высоком уровне гарантий в части погашения долгов организации, о наличии необходимых ресурсов и условий для устойчивого функционирования и развития производственно-финансовой деятельности. Такая финансовая ситуация также свидетельствует о наличии у организации чистых оборотных активов. В международной финансово-аналитической практике разность между оборотными активами и краткосрочными обязательствами называется рабочим капиталом (Net Working Capital, NWC). На основе использования балансового равенства «Активы = Собственный капитал + Обязательства» можно сказать, что чистые оборотные активы сформированы за счет собственных средств, т. е. по своему значению равны собственным оборотным средствам.

Нижняя граница нормативного значения коэффициента текущей ликвидности обусловлена тем, что оборотных средств должно быть по меньшей мере достаточно для погашения краткосрочных обязательств, иначе компания окажется под угрозой банкротства. Необходимо отметить, что кредиторы и инвесторы зачастую ориентируются на этот показатель и считают его одним из основных при анализе ликвидности компаний.

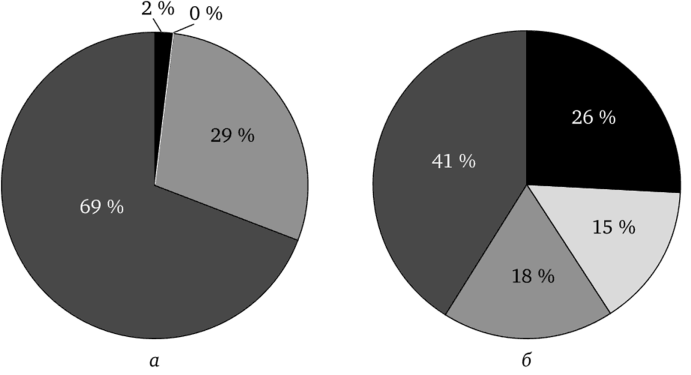

В процессе анализа ликвидности и платежеспособности можно также рассчитать коэффициент восстановления (утраты) платежеспособности, который позволит оценить возможность восстановления или утраты платежеспособности в течение отчетного периода. С помощью данного коэффициента можно более точно оценить структуру баланса и финансовое состояние компании.

Коэффициент восстановления (утраты) платежеспособности рассчитывается по формуле.

где К^, — фактическое значение коэффициента текущей ликвидности на конец отчетного периода; К,.лн — значение коэффициента текущей ликвидности на начало отчетного периода; Т — отчетный период, мес.;

6 — нормативный период восстановления платежеспособности, мес.; 3 — нормативный период утраты платежеспособности, мес.

Нормативные значения коэффициента. При значении Ку ^ < 1 возникает реальная угроза утратить платежеспособность компании в течение ближайших трех месяцев. При значении Квос ^ > 1 появляется возможность в течение шести месяцев восстановить платежеспособность компании.

Результаты расчетов наиболее распространенных коэффициентов ликвидности и коэффициента восстановления (утраты) платежеспособности с использованием данных отчета о финансовом положении компании (см. прил. 1) представлены в табл. 2.9.

Таблица 2.9

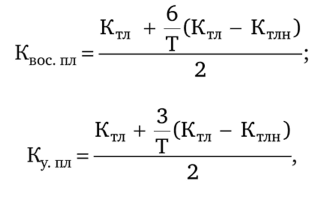

Динамика коэффициентов ликвидности.

Показатель | Опти мальное значение | Преды дущий период | Отчет ный период | ±Д. |

Коэффициент текущей ликвидности. | > 2. | 0,7239 | 0,7910 | 0,0671 |

Коэффициент критической ликвидности (промежуточного покрытия). | > 0,8. | 0,1299 | 0,0578 | -0,0721 |

Коэффициент абсолютной ликвидности. | > 0,2. | 0,1244 | 0,0518 | -0,0725 |

Коэффициент восстановления (утраты) платежеспособности. | > 1 | —. | 0,4123 | —. |

На основе табл. 2.9 можно заключить, что коэффициенты ликвидности не входят в границы оптимальных значений, что оценивается как негативный фактор. При этом коэффициент абсолютной ликвидности сократился на 0,0725 и в отчетном году составляет 0,0518 при нормативном значении больше 0,2. Такая динамика демонстрирует тенденцию снижения ликвидности Группы. Это еще раз подтверждает, что у организации недостаточно наиболее ликвидных активов для покрытия своих краткосрочных обязательств. Таким образом, только 5% краткосрочных заемных средств может быть покрыто немедленно за счет имеющихся денежных средств.

Коэффициент критической ликвидности (промежуточного покрытия) сократился на 0,0721 и составляет 0,0578, что также является негативным фактором, особенно если учесть, что нормативное значение больше 0,8. Это означает, что у организации недостаточно оборотных ресурсов для удовлетворения всех требований кредиторов, а именно прогнозируется, что Группа не сможет покрыть больше 5,78% краткосрочных обязательств.

Коэффициент текущей ликвидности вырос на 0,0671, и на данный момент он составляет 0,7910 при нормативе > 2, хотя некоторые источники придерживаются того, что нижняя граница должна равняться 1, так или иначе значение коэффициента все равно находится ниже минимального нормального значения, что можно трактовать как отрицательный момент. Так, 79 центов оборотных активов организации приходится на покрытие 1 доллара краткосрочных обязательств.

Группе необходимо в ближайшее время предпринять необходимые действия, направленные на ускорение оборачиваемости активов, что может стать надежным источником укрепления финансовой ситуации в организации и позволит повысить значение коэффициента текущей ликвидности.

Графическое изображение динамики коэффициентов ликвидности Группы, рассчитанных по данным отчета о финансовом положении, представлено на рис. 2.2.

Рис. 2.2. Динамика коэффициентов ликвидности Группы за два года:

Щ 2014 г.;? 2015 г.

Рассчитанный коэффициент восстановления платежеспособности составляет 0,41 при норме > 1. Это означает, что с вероятностью 41,23% организация сможет восстановить свою платежеспособность в краткосрочной перспективе. Обобщая результаты проведенного анализа, можно сделать вывод, что организация имеет высокий риск неоплаты своих краткосрочных обязательств. Это ставит под угрозу ее платежеспособность в долгосрочной перспективе, в связи с чем рекомендуется провести реструктуризацию источников финансирования и активов.