Содержание

- ВВЕДЕНИЕ

- ГЛАВА 1. ФАКТОРИНГ КАК НОВЫЙ ТИП КРЕДИТНОЙ УСЛУГИ

- 1. 1. Сущность факторинговых операций

- 1. 2. Осуществление факторинговых операций

- 1. 3. Отличие финансирования при факторинге от других кредитных продуктов

- ГЛАВА 2. ИССЛЕДОВАНИЕ РАЗВИТИЯ РЫНКА ФАКТОРИНГОВЫХ УСЛУГ В РОССИИ

- 2. 1. Анализ развития рынка факторинговых услуг в России

- 2. 2. Проблемы развития факторинга в России

- 2. 3. Потенциал и перспективы развития рынка факторинговых услуг в России

- ГЛАВА 3. ПЕРСПЕКТИВА РАЗВИТИЯ ФАКТОРИНГА В РОССИИ НА ПРИМЕРЕ ОАО КБ «АЛЬФА БАНК»

- 3. 1. Общая характеристика ОАО КБ «АЛЬФА БАНК»

- 3. 2. Анализ основных показателей деятельности ОАО «Альфа банк»

- 3. 3. Анализ факторинговых услуг и их динамика

- 3. 4. Способы развития факторинга

- 3. 5. Оценка экономической эффективности предложенных мероприятий

- ЗАКЛЮЧЕНИЕ

- СПИСОК ЛИТЕРАТУРНЫХ ИСТОЧНИКОВ

- ПРИЛОЖЕНИЕ 8

Конкуренция на товарных рынках и рынках услуг заставляет идти на более гибкие взаимоотношения между поставщиком и покупателем. Сниже-ние цен, улучшение качества товаров и услуг, расширение товарной номенк-латуры, организация бесплатной доставки, бонусы и т. п. — лишь некоторые из мероприятий, к которым вынужден прибегать поставщик в современных ус-ловиях в стремлении найти и удержать покупателя. К перечисленному ряду также можно отнести предоставление поставщиком отсрочек платежа за про-даваемый товар и оказываемые услуги. Товарный кредит выгоден всем участ-никам рынка: и производителю, и дистрибутору, и розничному продавцу.

Однако сдерживающим фактором развития товарного кредита является необходимость инвестирования поставщиком значительных денежных средств в дебиторскую задолженность, а также организационные вопросы по-строения продаж в кредит, начиная с того, кому продавать, как отслеживать приход платежей, что делать, если покупатель не платит и т. д. Поэтому по-строение продаж в кредит требует не только вливания инвестиций в оборот-ный капитал, но и на пострение технологии. Альтернативой самостоятель-ному развитию товарного кредита является факторинг.

Факторинг — это относительно новый вид услуг в области финансирова-ния, особенно в России, которым занимаются специальные факторинговые компании, тесно связанные с банками или являющиеся их дочерними филиа-лами, либо сами банки. Этот вид услуг является разновидностью торгово-комиссионной операции, сочетающейся с кредитованием оборотного капита-ла клиента, что связано с переуступкой клиентом-поставщиком факторинго-вой компании неоплаченных платежных требований за поставленную про-дукцию, выполненные работы, оказанные услуги и, соответственно, права по-лучения платежа по ним.

Быстрый рост факторинга неудивителен для России. У нас структура экономики как раз «факторинговая», поскольку подавляющее число догово-ров поставки товара идет с отсрочкой платежа. То есть фактически это фи-нансирование под дебиторскую задолженность. Без залога, без поручи-тельств, без перевода оборотов в банк. Финансирование, которое можно по-лучить, несмотря на другие уже имеющиеся кредиты (например, под залог принадлежащей фирме недвижимости). И это выгодно предприятиям, и они это, похоже, поняли. Факторинг является уникальной альтернативой кредиту, возможностью без залога и поручительств получить необходимые средства для расчетов. Это инструмент, позволяющий минимизировать экономические риски работы с дебиторами, четко спланировать потоки денежных средств на предприятии, своевременно погасить собственную задолженность — Дебитор-ская задолженность превращается в свободные денежные средства, что дает возможность компаниям, работающим на условиях отсрочки платежа, решать проблему нехватки оборотных средств. Более того — получить деньги для раз-вития бизнеса, роста оборотного капитала, привлечения новых клиентов и как следствие увеличения объемов продаж, расширения ассортимента товаров и роста прибыли".

Поэтому сейчас рынок факторинга двигают, с одной стороны, сами факторы, осознавшие громадный потенциал этой услуги, а с другой — компа-нии. Спрос на факторинг подхлестывает и потребительский бум в стране. В минувшем году розничная торговля стала одним из самых динамичных сек-торов российской экономики. Предпосылками для такого развития служат не только высокие темпы роста розничного товарооборота, но и стремительное развитие лидирующих компаний отрасли. Несомненно, бум потребительского кредитования косвенно способствовал успешной работе компаний-факторов — «физики» больше покупали в рознице, розница больше покупала у поставщи-ков, поставщики чаще обращались за помощью к специалистам в области факторинга".

Таким образом, из вышесказанного можно сделать вывод об актуально-сти и важности выбранной темы, о необходимости ее раскрытия, анализа по-ложения дел на факторинговом рынке, количества и качества предоставляе-мых услуг и количества компаний, предоставляющих эти услуги. Кроме того, эта тема представляет значительный интерес для изучения, так как позволяет расширить экономический кругозор и поновому взглянуть на недостатки финансирования российских предприятий.

Цель дипломной работы — изучение факторинга как нового типа кре-дитной услуги, исследование его особенностей и перспектив развития в Рос-сии.

Для реализации поставленной цели в работе решаются следующие за-дачи:

1. рассматривается понятие и виды факторинговых операций;

2. изучается процесс и принципы факторинговых сделок;

3. проводится сравнительная характеристика факторинговых операций с другими видами кредитования;

4. рассмотреть специфику факторинговых операций в России;

5. исследовать проблемы российского рынка факторинговых услуг;

6. изучить особенности и тенденции, провести анализ факторингового рынка России;

7. рассмотреть использование факторинговых сделок на примере со-временного предприятия.

Работа состоит из введения, трех глав, заключения, списка литератур-ных источников, заключения и

приложения.

В первой главе работы рассматривается сущность факторинговых опе-раций и процесс их проведения. Вторая

глава IIосвящена анализу факторин-гового рынка России. В третьей главе проводится исследование факторинго-вых сделок на примере предприятия.

При написании работы использовалась учебная и научно-публицистическая

литература отечественных и зарубежных авторов, а также обзорные статьи информационной сети Интернет.

ГЛАВА 1. ФАКТОРИНГ КАК НОВЫЙ ТИП

КРЕДИТНОЙ УСЛУГИ

1.1. Сущность факторинговых операций

В экономической литературе приводятся различные толкования сути факторинга. При этом наиболее распространенным является его определение как комиссионно-посреднической и кредитной операции. Термин «факто-ринг» — от английского factor (агент, посредник, маклер).

В факторинговых операциях действуют три стороны:

— факторинговая компания (или факторинговый отдел банка);

— клиент (кредитор, поставщик товара);

— предприятие (фирма) потребитель товара.

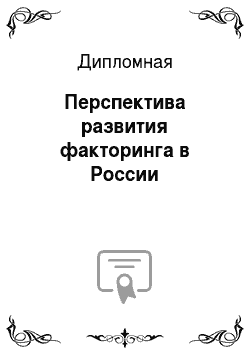

Схема организации факторинга представлена на рис. 1.1.

Рисунок

1.1. Схема организации факторинга .

Целью факторингового обслуживания является своевременное инкас-сирование долгов для сокращения потерь вследствие задержки платежа, а также предотвращение появления сомнительных долгов, повышение ликвид-ности и снижение финансового риска для клиентов, которые не хотят брать на себя работу по проверке платежеспособности своих контрагентов, по веде-нию бухгалтерского учета в отношении своих требований и заинтересованы, по возможности, в наиболее быстром получении денег по счетам. В основе факторинга лежит покупка факторской компанией (банком) счетов-фактур клиента на условиях немедленной оплаты части стоимости (50−90%) поставок и оплаты остальной части (за вычетом комиссии) в строго обусловленные сроки независимо от поступления выручки от дебиторов. Поэтому факторин-говые операции называют также кредитованием продаж поставщика или пре-доставлением факторингового кредита поставщику.

В соответствии с конвенцией о международном факторинге, операция считается факторингом в том случае, если она удовлетворяет какому-либо из следующих четырех признаков :

Наличие кредитования в форме предварительной оплаты долговых требований.

Ведение бухгалтерского учета поставщика, прежде всего, учета реали-зации.

Инкассирование его задолженности.

Страхование поставщика от кредитного риска.

Классический факторинг в той форме, в которой он практикуется во всем мире, предполагает наличие коммерческого кредита в товарной форме, предоставляемого продавцами покупателям в виде отсрочки платежа за про-данные товары и оформляемого открытым счетом. Открытый счет, когда по-купатель не ыдает продавцу никакого долгового обязательства, предполагает риск. Страхование и управление рисками коммерческого кредита способны осуществить именно факторинговые компании в силу предполагаемых ими услуг.

В мировой практике существуют следующие виды факторинговых опе-раций:

— факторинг с финансированием и без финансирования;

— открытый и закрытый (конфиденциальный) факторинг;

— без права регресса и с правом регресса;

— внутренний и международный и т. д.

При факторинге с финансированием клиент (поставщик товара) усту-пает фактору-посреднику право последующего получения платежей от поку-пателей. Обычно клиенты получают от фактора 80−90% стоимости отгружен-ной продукции. Таким образом, фактор-посредник предоставляет клиенту кредит в виде досрочной оплаты поставленных товаров.

Резервные 10−20% стоимости отгрузки клиенту не выплачиваются, а бронируются на определенном счете на случай претензий в его адрес от по-купателя по качеству продукции, цене и возмещаются поставщику в даль-нейшем в момент поступления платежа за товар. Получение такой услуги от-вечает потребностям предприятия, так как позволяет ему превратить продажу с отсрочкой платежа в продажу с немедленной оплатой и на этой основе ус-корить движение капитала, сократить неплатежи.

За свои услуги фактор-посредник получает: комиссионные за инкасса-цию счетов (обычно это 0,75−3% стоимости сделки); процент по факторинго-вому кредиту, который взимается в течение срока от даты предоставления кредита до поступления средств за эту продукцию от покупателя. В мировой практике этот процент обычно на 1−2 пункта выше учетной ставки.

Под факторингом без финансирования понимают инкассирование фак-тором-посредником дебиторских счетов клиента. В этом случае клиент фак-торинговой компании или банка, отгрузив продукцию, предъявляет счета сво-ему покупателю через фактора-посредника, задача которого состоит в полу-чении причитающихся в пользу клиента платежей в сроки, согласованные клиентом (поставщиком) и покупателем в хозяйственном договоре.

Деятельность ОАО «Альфа банк», как и других коммерческих банков, как уже описывалось выше, представляет собой совокупность пассивных операций, посредством которых образуются банковские ресурсы, и активных операций по использованию этих ресурсов с целью получения доходов. Ин-формация о наличии и движении источников банковских ресурсов, состоянии банковских операций формируется в процессе бухгалтерского учета. Завер-шающим этапом учетного процесса является общая характеристика состояния банковских счетов, т. е. составление итогового баланса и других форм отчет-ности банка, таких как «Отчет о прибылях и убытках», «Отчет об изменениях в собственном капитале», «Отчет о движении денежных средств». При этом баланс является главной частью банковской отчетности. Баланс коммерческо-го банка — это сводная итоговая таблица, в которой отражены обобщенные статьи, характеризующие активные и пассивные операции на определенную дату. Баланс состоит из двух разделов: актива и пассива, между которыми должно существовать равенство. Балансы банка подразделяются на годовые и промежуточные, которые в свою очередь делятся на: полугодовые, кварталь-ные, ежемесячные. Оперативность банковского баланса реализуется при его ежедневном составлении.

Проведем анализ финансового состояния банка за 2006;2007 гг. по дан-ным финансовой отчетности. (Приложения 1−3).

Таблица 3.1

Динамика и структура активов ОАО «Альфа банк» за 2006;2007 гг.

Наименование статей Сумма тыс. руб. Удельный вес,

% Отклонение,

(+,-)

тыс. руб. Темп роста, %

2006 2007 2006 2007

Денежные средства 10 881 10 990 4,6 4,5 +109,0 101,0

Средства в ЦБ РФ 13 033 15 233 5,6 6,2 +2200 116,9

Обязательные резервы 4148 4580 1,8 1,9 +432,0 110,4

Средства в кредитных ор-ганизациях 3033

190 1,3 0,1 -2843,0 6,3

Чистая ссудная задолженность 102 989 139 586 44,0 55,0 +36 597,0 135,5

Основные средства, нема-териальные активы и ма-териальные запасы 45 362

47 485 19,4 19,4 -2123,0 104,7

Требования по получению процентов 471 567 0,2 0,2 +96,0 120,4

Прочие активы 54 340 31 087 23,1 12,7 -23 253,0 57,3

Всего активов 234 257 245 138 100 100 +10 881,0 104,6

По данным табл. 3.1 можно сделать следующие выводы:

1. Валюта баланса увеличилась в 2007 г. по сравнению с 2006 г. на 4,6% или 10 881,0 тыс. руб. и составила 245 138 тыс. руб., что свидетельствует об увеличении хозяйственного оборота и увеличении имущества банка.

2. Наибольший удельный вес в структуре активов банка занимает ссудная задолженность заемщиков, к концу 2007 г. она увеличилась на 35,5% или 36 597,0 тыс. руб. и составила 139 586 тыс. руб.

3. Денежные средства банка увеличились на 9,0% и составили 10 990 тыс. руб., увеличение денежных средств можно охарактеризовать как нера-циональную финансовую политику банка.

4. В 2007 г. произошло увеличение средств в ЦБ РФ и отчислений обя-зательных резервов на 16,9% и 10,4% соответственно, что свидетельствует о повышении финансовой устойчивости банка.

Таблица 3.2

Динамика и структура источников формирования средств Банка за 2006;2007 гг.

Наименование статей Сумма тыс. руб. Удельный вес, % Отклонение,

(+,-)

тыс. руб. Темп роста, %

2006 год 2007 год 2006

год 2007

год

Кредиты ЦБ РФ 0 0 — - - ;

Средства кредитных ор-ганизаций 0 10 000 — 4,1 +10 000 ;

Средства клиентов (некре-дитных организаций) 115 111 171 153 49,1 69,8 +56 042 148,7

Вклады физических лиц 60 413 73 054 25,8 29,8 +12 641 120,9

Выпущенные долговые обязательства 7988

8961 3,4 3,6 +973 112,2

Прочие обязательства 4514 7316 1,9 3,6 +2801 162,1

Резервы на возможные потери по обязательствам 108

132 0,0 0,0 +24,0 122,2

Всего обязательств 188 134 197 562 80,3 80,6 +9428 105,0

Средства акционеров 26 250 26 250 11,2 10,7 — ;

Зарегистрированные обык-новенные акции и доли 26 250

26 250 11,2 10,7 — ;

Переоценка основных средств 2222

2222 0,9 0,9 — ;

Расходы будущих периодов и предстоящие выплаты 2422

2703 1,0 1,1 +281 111,6

Фонды и неиспользован-ная прибыль прошлых лет (убытки прошлых лет) 11 772

11 303 5,0 4,6 -469 96,0

Прибыль к распределению за отчетный период 10 568

10 504 4,5 4,3 -64 99,4

Всего источникв собст-венных средств 46 123

47 576 19,7 19,4 +1453 103,1

Всего пассивов 234 257 245 138 100 100 +10 881 104,6

В структуре источников формирования средств банка наибольший удельный вес занимают заемные средства банка- 80,6%, по сравнению с 2006 г. в 2007 г. заемные средства банка увеличились на 0,5% и составили 197 562 тыс. руб. В структуре обязательств банка основную долю занимают средства юридических лиц-69,8%, по сравнению с 2006 г. они увеличились на 48,7% и составили 171 153 тыс. руб. Вклады физических лиц увеличились в 2007 г. на 20,9% по сравнению с 2006 г. и составили 73 054 тыс. руб. Увеличи-лись резервы на возможные потери по ссудам на 22,2%.

Таким образом, анализ динамики валюты баланса выявил, как положи-тельные, так и отрицательные моменты деятельности банка.

Анализ финансового состояния банка характеризуют нормативы лик-видности и различные коэффициенты.

Таблица 3.3

Анализ финансовой устойчивости ОАО «Альфа банк» за 2006;2007 гг.

Показатели Периоды Изменения

% Темп

измене-ния

%

2006 2007

Коэффициент покрытия собственного капитала К1 0,964 1,032 118

Коэффициент степени покрытия капитала наиболее рискованных видов активов К2 0,166 0,144 87

Коэффициент иммобилизации К3 1,374 0,249 18

Коэффициент маневренности собственных оборот-ных средств К4 0,312 0,066 21

Промежуточный коэффициент покрытия К5 0,052 0,008 15

Коэффициент привлечения средств, имеющих сроч-ный характер К6 0,004 0,004 100

Коэффициент финансовой напряженности К7 0,167 0,130 78

Соотношение активов, приносящих доход с платны-ми пассивами К8 1,922 1,753 91

Рассматривая показатели табл. 3.3, можно сделать следующие выводы:

Темп рост К1 (коэффициента покрытия собственного капитала) за анали-зируемые периоды возрос. Темп роста составил 18%, т. е. степень покрытия собственного капитала в 2007 г. увеличилась на 18%. Наблюдается тенденция к росту, это увеличивает потенциальные возможности банка, снижает банков-ские риски. Темп роста К2 (степени покрытия капиталом наиболее рискован-ных видов активов) составил 87%. Наблюдается скачкообразное изменение по-казателя в сторону уменьшения в 2007 г., это свидетельствует об уменьшении удельного реального обеспечения активов в составе собственных средств, что неблагоприятно сказывается на работе банка, возникает процентный риск и риск ликвидности. Для нормализации возникшего положения необходимо на-ращивать капитал, чтобы обеспечить покрытие наиболее рискованных видов активов. К3 (коэффициент иммобилизации) показывает состояние собственных оборотных средств коммерческого банка. В анализируемых периодах он соста-вил 1,374; 0,249. Это больше чем ноль, поэтому можно сказать, что банк фи-нансово устойчив. В 2007 г. наблюдается тенденция к снижению. Это говорит о том, что понижается уровень достаточности собственных средств для под-держки сбалансированности баланса за счет свободного остатка собственных средств-нетто, что отрицательно для банка, потому что при снижении обеспе-ченности собственными средствами увеличивается иммобилизация, при этом возрастает риск ликвидности, неплатежеспособности. Банку необходимо вы-явить и устранить причину недостатка в собственных средствах. Однако пока-затель маневренности собственных оборотных средств (К4) выше нуля. Он со-ставил 0.312; 0.066 соответственно. Это говорит о мобильности собственных оборотных средств. Но все-таки к 2007 г. наблюдается тенденция к снижению, что является отрицательным в работе банка. Если и далее показатель будет по-нижаться, то в случае возникновения кредитного и процентного рисков банк может оказаться немобильным. Значение К5 отражает уровень покрытия заем-ных средств собственными. Он составил 0.052; 0.008. В 2007 г. показатель по-нижается. Это отрицательно для банка, может возникнуть риск невозврата средств вкладчикам, снижается устойчивость, что обусловлено увеличением иммобилизационных активов. Показатель К6 отражает привлечение средств, имеющих срочный характер. Он составляет 0.004; 0.004 соответственно двум отчетным периодам. Наблюдаемое снижение ведет к понижению финансовой устойчивости из-за уменьшения доли привлеченных срочных депозитов и ос-татков на счетах. К7 — показатель финансовой напряженности, отражает сте-пень обеспечения собственными средствами заемных средств. В анализируе-мых периодах он составил 0.167; 0.130. Темпы роста 78%. Это говорит о сни-жении управляемости активными операциями. Уменьшение роста показателя свидетельство агрессивной политики. К8, характеризует соотношение активов, приносящих доход, по отношению к платным пассивам (депозиты, полученные кредиты). К8 составил 1.922; 1.753. Это больше единицы, также наблюдается рост во всех периодах, что положительно для банка. Можно сказать, что на 1 рубль платных пассивов приходится 2 и 2 рубля соответственно по периодам.

Оценивая результаты по показателям финансовой устойчивости ком-мерческого банка можно сказать, что наблюдается практически по всем пока-зателям снижение к 2007 г. Для эффективной работы банка и его финансовой устойчивости необходимо принять меры, нормализующие ситуацию.