Планирование и подготовка выездной налоговой проверки

Важнейшим результатом этого этапа является разработка общего плана выездных налоговых проверок и детальных программ проверок конкретных налогоплательщиков, включенных в общий план выездных проверок. В разделе III досье отражаются сведения, поступившие от таможенников и правоохранительных органов, нотариальных контор, внебюджетных фондов, других организаций, а также «компромат», почерпнутый из СМИ. Читать ещё >

Планирование и подготовка выездной налоговой проверки (реферат, курсовая, диплом, контрольная)

Первый (подготовительный) этап является важнейшим этапом ВНП, так как от выбора объекта, степени готовности каждого участника к проверке, распределения участников проверочной группы по конкретным участкам зависит эффективность выездной налоговой проверки.

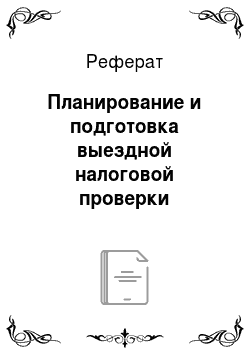

На рис. 6.2 приведена схема процесса планирования и подготовки выездных налоговых проверок.

Важнейшим результатом этого этапа является разработка общего плана выездных налоговых проверок и детальных программ проверок конкретных налогоплательщиков, включенных в общий план выездных проверок.

На этом этапе определяют перечень организаций, подлежащих выездным налоговым проверкам в предстоящем квартале, сроки проведения и вид проверки, необходимые кадровые ресурсы.

Для этого проводится формирование информационных ресурсов о налогоплательщиках, состоящих на учете в налоговом органе, анализируются результаты камеральных налоговых проверок, проводится анализ бухгалтерской и налоговой отчетности (камеральный анализ), осуществляется комплексный анализ уровня и динамики основных показателей деятельности налогоплательщика.

На основании полученной информации в соответствии с определенными критериями осуществляется отбор налогоплательщиков для включения в проект плана выездных налоговых проверок.

Рис. 6.2. Процесс планирования и подготовки выездных налоговых

проверок

Далее на этапе реализации проекта плана проводится предварительный проверочный анализ информации о налогоплательщиках, включенных в план. В ходе этого анализа разрабатывается программа выездной налоговой проверки, содержащей перечень вопросов, подлежащих проверке. В программе выездной налоговой проверки приводятся оценки затрат времени, состав проверяющей группы, сроки проведения, необходимость привлечения экспертов, специалистов, представителей МВД и следственных органов.

Рассмотрим особенности перечисленных мероприятий, осуществляемых на первом этапе выездной налоговой проверки.

Формирование информационных ресурсов о налогоплательщиках.

Для сбора информации о налогоплательщике налоговые органы используют два вида источников: внешние и внутренние.

К информации из внутренних источников относятся информация, получаемая налоговыми органами самостоятельно из бухгалтерской и налоговой отчетности, результатов проверок, другие данные.

К информации из внешних источников относится информация, получаемая налоговыми органами в соответствии с действующим законодательством или по соглашению об обмене информацией.

На основании получаемой информации налоговые органы формируют «досье налогоплательщика», которое содержит следующие разделы[1]:

I. Идентификационная часть.

II. Данные о хозяйственных операциях или сделках.

III. Косвенные данные о хозяйственной деятельности.

IV. Сигнальная информация о результатах контрольной работы.

В идентификационную часть (раздел I) досье заносятся регистрационные данные, сведения об учетной политике, о руководителе, филиалах предприятия и т. п.

Во разделе II досье налогоплательщика приводится информация о крупных сделках и хозяйственных операциях, которые могут оказать существенное влияние на формирование суммарной налоговой базы. Речь идет о значительных суммах НДС, предъявленных к вычету, крупных финансовых вложениях, сделках с давальческим сырьем, пожертвованиях на благотворительные цели, а также о непрофильных сделках.

В разделе III досье отражаются сведения, поступившие от таможенников и правоохранительных органов, нотариальных контор, внебюджетных фондов, других организаций, а также «компромат», почерпнутый из СМИ.

В разделе IV досье налогоплательщика накапливается информация о налоговых нарушениях, которые выявлены у аффилированных лиц, результатах встречных проверок, а также противоречивые сведения, поступившие из разных внешних источников.

Анализ результатов камеральных налоговых проверок, налоговых деклараций и иных документов и анализ налоговой и бухгалтерской отчетности, проводимый в рамках камеральной налоговой проверки (камеральный анализ) позволяют сделать вывод о повышенной вероятности налоговых правонарушений у того или иного налогоплательщика и соответственно о включении его в план ВНП. По результатам камерального анализа отделами камеральных проверок выдаются соответствующие рекомендации с обоснованием причин включения в план проверок.

- [1] Нестеров Г. Г., Попонова Н. А., Терзиди А. В. Налоговый контроль: учебное пособие. 2-е изд., перераб. и доп. М.: Эксмо, 2009. С. 269—271.