Особенности исчисления налоговой базы при получении доходов в виде материальной выгоды

Определять налоговую базу по НДФЛ при получении материальной выгоды от приобретения ценных бумаг и финансовых инструментов срочных сделок должен налоговый агент. Если налоговый агент не может удержать НДФЛ, то он передает в налоговые органы сведения о невозможности удержания налога, и уплатить налог с дохода в виде материальной выгоды следует самому налогоплательщику после получения уведомления… Читать ещё >

Особенности исчисления налоговой базы при получении доходов в виде материальной выгоды (реферат, курсовая, диплом, контрольная)

Впервые понятие материальной выгоды было закреплено Федеральным законом от 10.01.1997 № 11-ФЗ «О внесении изменений в Закон Российской Федерации „О подоходном налоге с физических лиц“» и трактовалось как вид дохода, полученного в виде определенных благ по вкладам в банках, страховым выплатам, а также по заемным средствам, полученным на льготных условиях.

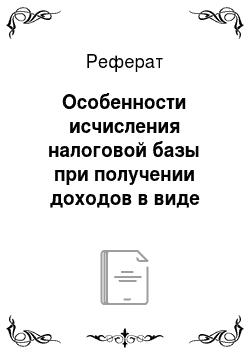

В условиях действующего налогового законодательства у физического лица материальная выгода может возникнуть в трех случаях:

- — в виде экономии на процентах за пользование заемными (кредитными) средствами, полученными от организаций или индивидуальных предпринимателей;

- — при приобретении в рамках гражданско-правового договора товаров (работ, услуг) у физических лиц, организаций и индивидуальных предпринимателей, которые являются взаимозависимыми по отношению к физическому лицу;

- — от приобретения ценных бумаг и финансовых инструментов срочных сделок.

Материальная выгода не связана с получением дохода за труд или реализованные товары (работы, услуги)[1].

Порядок определения налоговой базы по НДФЛ в части полученной материальной выгоды отличается в зависимости от вида материальной выгоды, которую может получить физическое лицо — налогоплательщик (рис. 2.2).

Рассмотрим каждый случай в отдельности.

Рис. 2.2. Разновидности доходов в виде материальной выгоды.

Материальная выгода от экономии на процентах за пользование заемными (кредитными) средствами, полученными от организаций или индивидуальных предпринимателей Материальная выгода по полученному займу возникает у физических лиц в следующих случаях:

- а) процентная ставка по займу в рублях меньше 2/3 ставки рефинансирования, действующей на дату уплаты процентов;

- б) беспроцентный заем;

- в) процентная ставка по займу в иностранной валюте менее 9% годовых;

Алгоритм расчета материальной выгоды и НДФЛ по полученному займу в рублях в случае, если процентная ставка по договору займа меньше 2/3 ставки рефинансирования, действующей на дату уплаты процентов рассчитывается следующим образом[2]:

1) определяется сумма процентов, подлежащих уплате согласно условиям договора займа (кредита). Для этого используется формула:

где Спр — сумма процентов, исчисленная по условиям договора займа (кредита); СЗ — сумма займа (кредита); Прдог — процентная ставка, установленная в договоре займа (кредита); КД — количество календарных дней в году (начиная со дня, следующего за днем выдачи займа); КДпольз/мес — количество дней пользования заемными (кредитными) средствами в текущем месяце;

2) определяется сумма процентов исходя из 2/3 ставки рефинансирования ЦБ РФ, действующей на дату уплаты процентов:

где Спр2/3 — сумма процентов, исчисленная исходя из 2/3 ставки рефинансирования ЦБ РФ, действующей на дату уплаты процентов; СЗ — сумма займа (кредита); Пр2/3 — процентная ставка, составляющая 2/3 ставки рефинансирования ЦБ РФ, действующей на дату уплаты процентов; КД — количество календарных дней в году (начиная со дня, следующего за днем выдачи займа); КДпольз/мес — количество дней пользования заемными (кредитными) средствами в текущем месяце;

3) рассчитывается разница между суммами процентов, определенных исходя из 2/3 действующей ставки рефинансирования ЦБ РФ (Спр2/3), и фактически начисленных согласно договору займа (Спр), признаваемая материальной выгодой от экономии на процентах по рублевому займу[1] (МВруб).:

Организация выдала 1 ноября текущего года своему работнику заем в сумме 500 000 руб. За пользование заемными средствами взимается 3% (меньше, чем ставка рефинансирования). Срок возврата займа —.

1 декабря текущего года.

Период пользования заемными средствами составит 30 дней. Ставка рефинансирования ЦБ РФ на дату выдачи заемных средств — 10%.

За период пользования заемными средствами сотрудник заплатит организации проценты в сумме 1232,87 руб. (500 000 руб. х 3% х 30 дн.:

: 365 дн.).

Сумма процентов исходя из 2/3 ставки рефинансирования ЦБ РФ составит 2741 руб. (500 000 руб. х 2/3×10% х 30 дн.: 365 дн).

Налоговая база по НДФЛ (материальная выгода) составит 1508,13 руб. (2741 руб.-1232,87 руб.).

Организации следует удержать с доходов сотрудника НДФЛ в размере 527,85 руб. (1508,13 руб. х 35%).

Алгоритм расчета материальной выгоды и НДФЛ по беспроцентному займу в рублях.

Определяется сумма процентов, подлежащих уплате согласно условиям договора займа (кредита). Для этого используется формула.

где Спр — сумма процентов, исчисленная по условиям договора займа (кредита); СЗ — сумма займа (кредита); Прдог — процентная ставка, установленная в договоре займа (кредита); КД — количество календарных дней в году (начиная со дня, следующего за днем выдачи займа); КДпольз/мес — количество дней пользования заемными (кредитными) средствами в текущем месяце.

Пример

Организация выдала 1ноября текущего года своему работнику заем в сумме 500 000 руб. Срок возврата займа — 1 декабря текущего года.

Период пользования заемными средствами составит 30 дней. Ставка рефинансирования ЦБ РФ на дату выдачи заемных средств — 10%.

За период пользования заемными средствами сотрудник заплатит организации проценты в сумме 1232,87 руб. (500 000 руб. х 3% х 30 дн.:: 365 дн.).

Налоговая база по НДФЛ (материальная выгода) составит 1232,87 руб.

Организации следует удержать с доходов сотрудника НДФЛ в размере 431,50 руб. (1232,87 руб. х 35%). 1 2 3[4][5][6][7]

на процентах по такому займу (кредиту), рассчитывается по упрощенной формуле.

Материальная выгода считается полученной в последний день каждого месяца в течение всего срока договора займа. Независимо от того, когда уплачиваются проценты и подлежат ли они уплате согласно договору, материальная выгода рассчитывается ежемесячно.

Обязанность по расчету материальной выгоды возлагается на налоговых агентов (организацию или индивидуального предпринимателя), в результате отношений с которыми у физического лица возникает данный вид дохода. В отдельных случаях платить НДФЛ с материальной выгоды налогоплательщик должен самостоятельно, например, если он приобрел товар у взаимозависимого по отношению к нему физического лица. Налоговому агенту необходимо исчислить НДФЛ, удержать его у налогоплательщика, а затем своевременно перечислить в бюджет. Кроме того, нужно не забыть отразить материальную выгоду в отчетности по НДФЛ.

Пример

10 февраля 2018 г. сотрудник получил в организации беспроцентный заем до 31 марта 2018 г.

Бухгалтер должен рассчитать НДФЛ с материальной выгоды дважды: 28 февраля и 31 марта, удержать налог 10 марта и 11 апреля из выплат заработной платы за вторую половину февраля и марта соответственно, перечислить 11 марта и 12 апреля.

Таким образом, налоговый агент выполнил все требования НК РФ.

лучено подтверждение налогового органа о правомерности реализации предоставленного права.

Таким образом, чтобы рассчитать сумму дохода в виде материальной выгоды, полученной налогоплательщиком от экономии на процентах за пользование заемными (кредитными) средствами, необходимы следующие данные:

- — сумма займа (кредита) в рублях/иностранной валюте;

- — размер процентной ставки, установленной в договоре займа (кредита);

- — размер процентной ставки, рассчитанной исходя из 2/3 ставки рефинансирования ЦБ РФ, действующей на дату уплаты процентов по договору;

- — фактическое количество дней пользования заемными (кредитными) средствами в месяце, за который производится расчет;

- — общее количество календарных дней в налоговом периоде (календарном году).

Для расчета материальной выгоды важно определить количество дней пользования займом. Начальную дату определяют как день, следующий за днем выдачи (перечисления) заемных средств, а конечную — как день, предшествующий дню возврата займа.

В силу положений п. 1 ст. 226 НК РФ, если российская организация предоставила заем своему сотруднику, и он получил материальную выгоду от экономии на процентах, то организация-заимодавец обязана рассчитать сумму НДФЛ, удержать ее из доходов сотрудника и перечислить в бюджет. Удерживать налог следует за счет любых денежных средств, которые организация начисляет своему сотруднику, при их фактической выплате. Налог может быть удержан и из денежных средств налогоплательщика, выплачиваемых по его поручению третьим лицам. Следует помнить, что сумма налога, которую организация может удержать, не должна превышать 50% суммы выплаты. Для исполнения своих функций налоговому агенту не требуется доверенность от работника.

Бывают ситуации, когда налоговый агент не может удержать НДФЛ с заемщика в связи с тем, что последний не получает никаких доходов от налогового агента. В этом случае налоговый агент должен письменно сообщить в налоговый орган по месту своего учета о невозможности удержать налог и передать сведения о сумме задолженности налогоплательщика. Сведения представляются по форме 2-НДФЛ в течение месяца с момента получения налогоплательщиком материальной выгоды.

Материальная выгода от приобретения в рамках гражданско-

правового договора товаров (работ, услуг) у физических лиц,

организаций и индивидуальных предпринимателей, которые являются взаимозависимыми

Такая материальная выгода возникает, если сделки купли-продажи совершаются между взаимозависимыми лицами, перечень которых установлен ст. 20, 105.1 НК РФ. К ним, в частности, относятся физические лица в случае, если одно из них подчиняется другому по должностному положению; физическое лицо, его супруг (супруга), родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный.

Материальная выгода возникает, как уже отмечалось, если организация продает своему сотруднику товары (работы, услуги) по цене, которая ниже цены идентичных (однородных) товаров, реализуемых сторонним покупателям. Доход в виде материальной выгоды определяется как разница между ценой, по которой товар (работа, услуга) был реализован налогоплательщику, и ценой идентичного товара (работы, услуги), реализуемого в обычных условиях лицам, не являющимся взаимозависимыми.

При этом датой фактического получения дохода признается день приобретения товаров, выполнения работ или оказания услуг.

Так, индивидуальный предприниматель, занимающийся розничной торговлей телевизоров, продает своим работникам телевизоры по ценам ниже тех, по которым телевизоры с аналогичными характеристиками продаются сторонним покупателям. В этом случае индивидуальный предприниматель как налоговый агент должен определить материальную выгоду как превышение цены реализации идентичных телевизоров сторонним покупателям (не являющимся для предпринимателя взаимозависимыми лицами), над ценами реализации телевизоров своим работникам. Расчет должен производиться для каждого работника, купившего телевизор по льготной цене. Налог придется исчислить с полученной каждым работником — резидентом РФ — суммы материальной выгоды по ставке 13%.

Пример

Предприятие изготавливает пылесосы, которые реализуются сторонним покупателям по цене 10 790 руб., а своим сотрудникам — по цене 9000 руб.

При приобретении пылесоса у сотрудника возникает материальная выгода в размере 1790 руб. (10 790 руб. — 9000 руб.). В месяце, когда была заключена сделка купли-продажи, с сотрудника удерживается, кроме НДФЛ с суммы заработной платы, еще и налог с материальной выгоды, который составит 233 руб. (1790 руб. х 13%).

Материальная выгода от приобретения ценных бумаг и финансовых инструментов срочных сделок Согласно подп. 3 п. 1 ст. 212 НК РФ материальная выгода, полученная от приобретения ценных бумаг, а с 1 января 2010 г. и от приобретения финансовых инструментов срочных сделок, возникает в тех случаях, когда ценные бумаги или финансовые инструменты срочных сделок приобретены налогоплательщиком безвозмездно или по цене ниже рыночной. Налоговая база по НДФЛ определяется как превышение рыночной стоимости ценных бумаг, финансовых инструментов срочных сделок над суммой фактических расходов налогоплательщика на их приобретение.

Пример

Работник АО приобрел 5 акций своего предприятия по цене 1400 руб. за штуку. Рыночная стоимость этих ценных бумаг на дату заключения сделки с учетом предельной границы колебаний рыночной цены составляет 7000 руб. за акцию.

Материальная выгода, полученная работником, составит 28 000 руб. (5 шт. х (7000 руб. — 1400 руб.)).

При безвозмездной передаче ценных бумаг налогооблагаемым доходом является материальная выгода, равная рыночной стоимости таких ценных бумаг, так как расходы на их приобретение равны нулю.

Пример

По решению собрания акционеров работник АО безвозмездно получил 150 акций общества в собственность. С учетом предельной границы колебаний рыночной цены стоимость одной акции на дату вынесения решения о передаче их работнику составляет 600 руб.

Материальная выгода, полученная работником, составит 90 000 руб. (600 руб. х 150 шт.).[8][9][10]

Организация реализовала на ОРЦБ 100 акций по цене 800 руб. за штуку. Максимальная и минимальная цена сделок, совершенных в течение торгового дня через данного организатора торговли, равна соответственно 1000 руб. и 700 руб.

Фактическая цена реализации акций находится в интервале между минимальной и максимальной ценой сделок с указанной ценной бумагой, зарегистрированной организатором торговли на рынке ценных бумаг на дату совершения соответствующей сделки. Поэтому данная цена принимается в качестве рыночной цены для целей налогообложения.

Если бы цена реализации была 600 руб. за одну акцию, т. е. ниже минимальной, то при определении финансового результата для целей налогообложения необходимо было бы принять минимальную цену, т. е. 700 руб.

Налоговым кодексом РФ определено также, что понимается под рыночной стоимостью ценных бумаг, не обращающихся на ОРЦБ. Она определяется исходя из их расчетной цены с учетом предельной границы ее колебаний. Расчетная цена по ценным бумагам, не обращающимся на ОРЦБ, определяется по правилам, установленным для расчета налога на прибыль организаций в гл. 25 НК РФ. Предельная граница колебаний рыночной цены ценных бумаг, не обращающихся на ОРЦБ, установлена в размере 20% в сторону повышения или понижения от расчетной цены ценной бумаги.

Если фактическая цена финансового инструмента срочной сделки, не обращающегося на организованном рынке, отличается более чем на 20% в сторону повышения (понижения) от расчетной стоимости этого финансового инструмента срочных сделок, доходы (расходы) налогоплательщика определяются исходя из расчетной стоимости, увеличенной (уменьшенной) на 20%.

Следовательно, в данном случае налоговая база будет рассчитываться как разница между расчетной стоимостью финансового инструмента, уменьшенной на 20%, и расходами налогоплательщика на приобретение финансового инструмента.

Пример 7[11]

Если рыночная стоимость ценных бумаг выражена в иностранной валюте, то ее пересчет в рубли осуществляется по официальному курсу ЦБ РФ на дату перехода прав на ценные бумаги. Если расходы на приобретение ценных бумаг осуществлены в иностранной валюте, то они пересчитываются в рубли по курсу, действовавшему на дату их осуществления.

Определять налоговую базу по НДФЛ при получении материальной выгоды от приобретения ценных бумаг и финансовых инструментов срочных сделок должен налоговый агент. Если налоговый агент не может удержать НДФЛ, то он передает в налоговые органы сведения о невозможности удержания налога, и уплатить налог с дохода в виде материальной выгоды следует самому налогоплательщику после получения уведомления от налогового органа. Если физическое лицо приобретает ценные бумаги у другого физического лица, то рассчитывать и уплачивать НДФЛ в бюджет оно обязано самостоятельно на основании налоговой декларации, подаваемой по месту жительства.

- [1] См.: Статья 212 НК РФ.

- [2] НалогОбзор. Инфо // URL: http://nalogobzor.info/publ/nalogi_sJuridicheskikli_lic/ndfl/kogda_i_kak_uderzhivat_ndfl_s_materialnoj_vygody/3-l-0−901 (дата обращения:18.12.2017).

- [3] См.: Статья 212 НК РФ.

- [4] Алгоритм расчета материальной выгоды и НДФЛ по полученномузайму в иностранной валюте в случае, если процентная ставка по займу в иностранной валюте менее 9% годовых:

- [5] определяется сумма процентов, подлежащих уплате согласноусловиям договора займа (кредита). Для этого используется формула где Спр. вал — сумма процентов, исчисленная по условиям договоразайма (кредита), выраженного в иностранной валюте; СЗ — сумма займа (кредита); КВ — курс иностранной валюты по отношению к рублю, установленный ЦБ РФ на дату уплаты процентов; Прдог — процентнаяставка, установленная в договоре займа (кредита); КД — количествокалендарных дней в году; КДпольз/мес — количество дней пользования заемными (кредитными) средствами в текущем месяце;

- [6] определяется сумма процентов по займу (кредиту) исходя из ставки, равной 9% годовых, по формуле где Спр 9% — сумма процентов по займу (кредиту), исчисленнаяисходя из ставки 9% годовых; СЗ — сумма займа (кредита); КВ — курсиностранной валюты по отношению к рублю, установленный ЦБ РФна дату уплаты процентов; КД — количество календарных дней в году;КДпольз/мес — количество дней пользования заемными (кредитными)средствами в текущем месяце;

- [7] материальная выгода (МВвал) составит: Проценты за пользование беспроцентным займом (кредитом), выраженным в иностранной валюте, с заемщика не взимаются. Поэтомусумма материальной выгоды (МВбеспр.вал), полученная от экономии

- [8] Для целей налогообложения различают ценные бумаги, обращающиеся на организованном рынке и не обращающие на ОРЦБ; инвестиционные паи различных видов инвестиционных фондов; финансовыеинструменты срочных сделок, обращающиеся на ОРЦБ и не обращающиеся на ОРЦБ. Определение статуса ценной бумаги, финансовыхинструментов срочных сделок осуществляется на дату их реализации. Рассмотрим, что понимается под рыночной стоимостью ценныхбумаг и финансовых инструментов срочных сделок, и порядок ее определения. Рыночная стоимость ценных бумаг, обращающихся на ОРЦБ, определяется исходя из цены их фактической реализации с учетом предельнойграницы ее колебаний, если иное не установлено ст. 212 НК РФ. Предельная граница колебаний рыночной цены ценных бумаг, обращающихся на ОРЦБ, определяется в следующем порядке:

- [9] в сторону повышения — от рыночной цены ценной бумаги до максимальной цены сделки с ценной бумагой, совершенной на торгах данного организатора торговли на рынке ценных бумаг;

- [10] в сторону понижения — от рыночной цены ценной бумаги до минимальной цены сделки с ценной бумагой, совершенной на торгах данного организатора торговли на рынке ценных бумаг.

- [11] марта 2016 г. Виктория была награждена 1000 акций компании-работодателя по специальной цене 125 руб. за акцию. Акции данного АОне обращаются на бирже. Их расчетная цена на 7 марта 2016 г. составила200 руб. за акцию. Какая сумма НДФЛ подлежит удержанию налоговымагентом из доходов Виктории за 2016 г. Викторию наградили акциями, расчетная цена которых ниже рыночной. Предельная граница колебаний рыночной цены акций — 20%.Доход в виде материальной выгоды составит: (200 — 200×20%) — 125) х 1000 = 35 000 руб. НДФЛ = 35 000 X 13% = 4550 руб.