Налог на имущество физических лиц

Полное освобождение отдельных категорий физических лиц от уплаты налога (ст. 407 НК РФ). Эту льготу имеют, как правило, лица, имеющие заслуги перед государством или требующие социальной защиты (инвалиды I и II групп инвалидности, Герои Российской Федерации, военнослужащие, члены семей военнослужащих, потерявших кормильца, пенсионеры, лица, принимавшие непосредственное участие в ликвидации аварий… Читать ещё >

Налог на имущество физических лиц (реферат, курсовая, диплом, контрольная)

Имущество физических лиц — фактически первый объект для взимания налогов в истории, и этому есть вполне очевидное объяснение. Действительно, в условиях неразвитого денежного обращения, отсутствия таких категорий, как прибыль, добавленная стоимость, и коллективных форм хозяйствования имущество граждан, включая землю, представляло наиболее выгодный объект для взимания обязательных платежей — налогов, сборов, пошлин. У этого объекта есть ряд преимуществ, которые позволили имущественным налогам оставаться на протяжении всей эволюции развития налогообложения пусть и не самым доходным, но важнейшим регулярным платежом.

Прежде всего следует отметить, что имущество — это основа жизнедеятельности человека и база любой предпринимательской деятельности. Среди других преимуществ, используемых с древних времен, — относительная простота определения объекта обложения и налогоплательщика, а следовательно, возможность равномерно распределить налоговые обязательства и обеспечить контроль за своевременностью и полнотой уплаты; возможность получения от имущества дохода без дополнительного вложения труда или капитала; ограниченность (исчерпаемость) объектов и незначительность снижения стоимости объекта в среднесрочном периоде времени при высокой вероятности ее роста. Преимуществом обязательных платежей с имущества является также их существенное регулирующее и контрольное значение: широкие возможности соизмерять размер налога с платежеспособностью собственника или пользователя и большие сложности с сокрытием объектов от контроля способствуют повышению эффективности и рациональности использования имущества, а также обеспечивают высокие показатели собираемости налогов с этих объектов.

Не утратил своего значения этот налог и в настоящее время. В подавляющем большинстве стран налог на имущество рассматривается как основа формирования местного бюджета и наиболее существенный обязательный платеж в расходах физических лиц. Несмотря на некоторые различия в количестве и названии налогов с объектов имущества, а также в их элементах, длительная и успешная практика применения налогов на имущество позволила сформировать в большинстве стран схожие принципы и близкие по значению элементы налогообложения.

Во-первых, во многих странах, в том числе и в России, налог на имущество физических лиц (налог на недвижимость, собственность) — местный налог. Это означает, что сам налог, а также отдельные его элементы, чаще всего ставки налога и налоговые льготы, устанавливаются местными властями. При этом вся сумма налога также перечисляется в местный бюджет.

В России гл. 32 НК РФ «Налог на имущество физических лиц» установлено, что муниципальные образования имеют право (а не обязанность) вводить налог на имущество физических лиц, а также определять такие элементы налога, как налоговые ставки, налоговые льготы и особенности определения налоговой базы. Соответственно регулируется налог не только указанной главой НК РФ, но и нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения) о налогах и сборах.

Во-вторых, в большинстве государств собственник объектов имущества полностью несет налоговые обязательства, хотя в отдельных странах в качестве плательщиков могут выступать не только собственники, но и арендатор или иной пользователь имущества (например, такой опыт есть в Нидерландах, Чехии, Словакии и некоторых других странах), однако этот опыт не распространен широко.

В России плательщиками налога на имущество физических лиц выступают физические лица — собственники имущества, признаваемого объектом налогообложения. В случае когда имущество находится в общей совместной собственности нескольких физических лиц (т. е. без определения их доли в этом имуществе), ответственность за исполнение обязанности по уплате налога в отношении имущества возлагается на каждого из собственников, а размер налога определяется в равном объеме исходя из количества таких собственников. При долевой собственности на имущество нескольких лиц налог уплачивает каждый собственник соразмерно его доле в праве собственности на данное имущество, при этом расчет налога осуществляется исходя из всего объекта имущества.

Важно знать

Исполнение обязанностей по уплате налога за отдельных физических лиц возлагается на законных представителей этих собственников. Например, за несовершеннолетнего ребенка, который владеет квартирой, обязанность по уплате налога исполняют его родители (усыновители, опекуны, попечители).

В-третьих, в качестве объектов налогообложения налогом на имущество физических лиц в абсолютном большинстве стран выступают объекты недвижимого имущества: здания, строения, помещения и сооружения. Однако в налоговой истории и на практике есть примеры, когда в состав объектов включались и отдельные объекты движимого имущества (например, в России до 2004 г. — транспортные средства), а также такие специфические объекты, как животные (крупный рогатый скот), бытовая и сельскохозяйственная техника, акции и другие ценные бумаги.

Следует, правда, учитывать, что объектом налогообложения является не имущество как материальный объект, а правовая сторона, связанная с ним. То есть объектом налогообложения фактически признается право на указанный объект, причем не обязательно право собственности, как было уже отмечено выше.

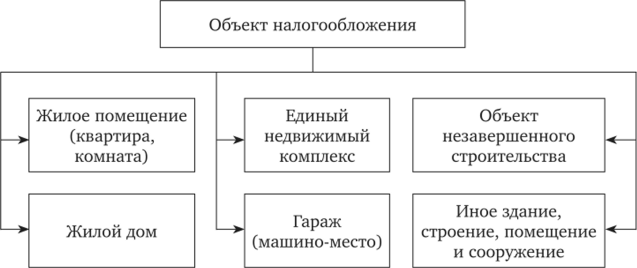

В настоящее время в России объектами налогообложения являются принадлежащие физическому лицу на праве собственности и расположенные в пределах муниципального образования (города федерального значения) следующие виды имущества (рис. 4.1).

Рис. 4.1. Объект налогообложения по налогу на имущество физических лиц.

Сопоставляя этот состав объектов налогообложения с действовавшим до 2016 г. порядком, можно отметить, что перечень объектов расширился за счет следующих видов недвижимого имущества: машино-место, единый недвижимый комплекс, а также объекты незавершенного строительства, иные здания. Вместе с тем из перечня облагаемого имущества исключено имущество, входящее в состав общего имущества многоквартирного дома.

Согласно ст. 133.1 ГК РФ единый недвижимый комплекс — это совокупность объединенных единым назначением зданий, сооружений и иных вещей, неразрывно связанных физически или технологически (в том числе таких, как железная дорога, линия электропередачи, трубопровод и др.), либо расположенных на одном земельном участке. То есть в условиях отсутствия в НК РФ соответствующего определения следует исходить из того, что указанная совокупность будет признаваться единым недвижимым комплексом только в том случае, если в едином государственном реестре прав на недвижимое имущество зарегистрировано право собственности на совокупность указанных объектов в целом как одну недвижимую вещь. Объект незавершенного строительства может признаваться объектом налогообложения только при следующих условиях: зарегистрированы соответствующие права (право собственности физического лица) на данный объект незавершенного строительства и определена его кадастровая стоимость.

Особое внимание следует обратить на то, что налогообложению подлежит только имущество, фактически находящееся на территории РФ. Это означает отсутствие налоговых обязательств (и соответственно двойного налогообложения) в отношении домов, квартир или иных объектов, хотя и принадлежащих физическим лицам на праве собственности, но находящихся в других странах.

Налоговая база.

При определении этого элемента налогообложения обычно используются рыночные механизмы формирования стоимости, хотя существуют варианты применения арендной, страховой и капитальной стоимости, а в Словении и Чехии налог на имущество взимается и в настоящее время из расчета площади строения (земельного участка). Применение физических единиц существенно упрощает механизм налогообложения объектов имущества и значительно сокращает затраты государства на формирование налоговой базы и расчет налога, но имеет существенные недостатки, не позволяющие в полной мере использовать фискальные и регулирующие возможности налога. В частности, данный вариант не позволяет учитывать особенности и качественные характеристики объекта налогообложения (тип имущества, материал, соотношение жилой и нежилой площади, наличие или отсутствие отдельных помещений, общий износ объекта или его состояние и др.); затрудняет использование в налогообложении отдельных параметров, оказывающих влияние при сравнении схожих объектов (местоположение, этажность, развитость инфраструктуры и др.); существенно усложняет регулирующие возможности налога, поскольку изменение отдельных элементов налога (ставок и льгот) — более сложный и длительный процесс, чем корректировка отдельных ценообразующих параметров. В России с 1980;х гг. для определения стоимости жилого недвижимого имущества использовалось понятие «инвентаризационная стоимость», расчет которой базировался на определении затрат по строительству объекта исходя из утвержденных нормативов расхода и цен строительные материалы, а также вида проекта. К сожалению, к началу XXI в. эта методика потеряла гибкость и актуальность, в результате чего разница между реальной стоимостью объекта и его инвентаризационной стоимостью стала достигать 10−15 раз. После длительных подготовительных мероприятий по формированию правовой основы и реализации технических, кадровых и процедурных вопросов, с 2015 г. налоговая база принципиально поменялась, хотя и предусмотрено применение переходного периода.

В настоящее время при исчислении налога на строения, помещения и сооружения за налоговую базу принимается:

- — кадастровая стоимость объекта имущества. Условием применения этой базы является утверждение субъектом РФ результатов кадастровой оценки объектов недвижимого имущества. Результаты кадастровой оценки начали утверждаться в субъектах РФ с 2016 г. и с 2018 г. уже в 72 субъектах РФ эти результаты утверждены и применяются для целей налогообложения. Также этот вариант применяется в отношении объектов, включенных в специальный перечень, ежегодно утверждаемый уполномоченным органом исполнительной власти субъекта РФ;

- — инвентаризационная стоимость объекта. Применяется до даты утверждения результатов оценки (даты включения в утверждаемый перечень), но не позднее 2020 г.

Кадастровая стоимость объектов недвижимости, полученная методами массовой оценки, по сравнению с инвентаризационной является существенно более близкой к рыночной, однако и она не абсолютно отражает реальную стоимость объекта. Уровень достоверности результатов массовой оценки невысок, поскольку она не учитывает индивидуальные особенности объектов недвижимости. Анализ результатов массовой оценки показывает, что муниципальные образования имеют претензии к качеству исходных данных кадастрового учета и, следовательно, результатов проведенной оценки. Вместе с тем совершенно очевидно, что обеспечить полное сопоставление стоимости, применяемой для целей налогообложения, с рыночной практически невозможно, поскольку и стоимость проведения работ по оценке и частота такой оценки перечеркнут все преимущества совпадения этих результатов. Большинство стран учитывает этот факт, разделяя понятие стоимости для целей налогообложения и рыночной стоимости, а также применяя различные механизмы (например, используя для расчета налога стоимость, определенную как 80% от полученной в результате оценки), сглаживая возможный отрицательный эффект и снижая количество обжалований.

Важно знать

В России, так же как и большинстве стран, применяющих рыночные механизмы определения стоимости, существует возможность обжалования результатов расчета налоговой базы (порядок определен п. 2. ст. 403 НК РФ). Возможность апелляции позволяет сделать систему оценки более прозрачной и объективной, дает налогоплательщикам возможность не только быть информированными о средней стоимости имущества с учетом его вида и расположения, но и корректировать ее на законных основаниях.

Налоговым периодом по налогу на имущество физических лиц является календарный год, отчетных периодов не предусмотрено.

Налоговая база в России определяется на 1 января. Однако если объект образован в течение налогового периода (календарного года), налоговая база по нему устанавливается в данном налоговом периоде как его кадастровая стоимость на дату постановки такого объекта на государственный кадастровый учет.

Налоговые ставки

Налоговые ставки при налогообложении имущества играют ключевую роль с позиции реализации как фискальной, так и регулирующей функции. Наиболее распространенным критерием дифференциации ставок является вид (тип) объекта имущества, при этом большинство стран (в том числе США, Германия, Канада, Нидерланды и др.) применяют более сложную дифференциацию, устанавливая в рамках недвижимого имущества подвиды и предусматривая для каждого свою дополнительную дифференциацию, например, в зависимости от стоимости объекта или категории плательщика (включая семейное налогообложение). Широко применяется дифференциация ставок налога по критерию назначения (для личного проживания, сдачи в аренду, коммерческого и торгового использования, промышленного использования, сельскохозяйственного назначения и др.). В Великобритании муниципальный налог на имущество устанавливается по прогрессивным ставкам в зависимости от стоимости облагаемой недвижимости, разделенной на восемь разрядов.

Базовые ставки налога на имущество физических лиц в России установлены на федеральном уровне и зависят от варианта налоговой базы и вида имущества (табл. 4.1).

Таблица 4.1

Ставки налога на имущество физических лиц.

Вид налоговой базы | Тип имущества | Ставка по НК РФ |

Кадастровая стоимость. | Жилой дом, жилое помещение, жилой объект незавершенного строительства, единый недвижимый комплекс, в состав которого входит хотя бы одно жилое помещение (жилой дом), гараж и машино-место, хозяйственное строение или сооружение, площадью менее 50 кв. м. на личном приусадебном участке. | 0,1%. |

Объекты, включенные в перечень, ежегодно утверждаемый уполномоченным органом исполнительной власти субъекта РФ, а также объекты налогообложения, кадастровая стоимость каждого из которых превышает 300 млн руб. | 2%. | |

Иные объекты, не перечисленные ранее. | 0,5%. | |

Инвентаризационная стоимость. | До 300 тыс. руб. включительно. | До ОД % включительно. |

От 300 до 500 тыс. руб. включительно. | Свыше 0,1 до 0,3% включительно. |

Окончание табл. 4.1

Вид налоговой базы. | Тип имущества. | Ставка по НК РФ. |

Свыше 500 тыс. руб. | Свыше 0,3 до 2,0% включительно. |

Представительные органы муниципальных образований могут устанавливать конкретные ставки, при этом не только уменьшая, но и увеличивая их (для ставки 0,1% не более чем в 3 раза). При установлении конкретных ставок муниципальные образования могут учитывать такие критерии, как размер налоговой базы, вид объекта имущества, место его нахождения или вида территориальной зоны, где расположен объект налога.

Важно знать

При расчете налога на основе инвентаризационной стоимости ставка налога определяются в зависимости от суммарной стоимости всех объектов налогообложения (а не каждого), находящихся в данном муниципальном образовании, умноженной на специальный коэффициент-дефлятор.

При этом коэффициент-дефлятор, установленный на 2017 г., составляет 1,425, а на 2018 г. — 1,481 Г.

Налоговые льготы.

/b>Практически во всех странах, применяющих налог на имущество, при его исчислении и уплате предусмотрены различные налоговые льготы. Среди льгот, получивших в зарубежных странах наибольшее распространение, следует отметить освобождение новостроек в период их строительства и определенный срок после регистрации нового объекта (Германия, Швеция, Франция и др.); льготы для физических лиц, у которых доля начисленного налога превышает определенный процент от совокупного дохода; льготы для лиц, нуждающихся в социальной защите (Германия, США, Италия, Испания, Франция, Нидерланды, Дания). Некоторые государства (Финляндия, Канада и др.) вместо освобождения предусматривают для льготных категорий субъектов возврат налогов от муниципалитета.

В России налоговые льготы, установленные на федеральном уровне в отношении имущества физических лиц, можно объединить в три группы.

1. Уменьшение налоговой базы (ст. 403 НК РФ). Размер уменьшения зависит от типа объекта и определяется как кадастровая стоимость определенного количества квадратных метров. Так, в отношении квартиры уменьшение составит величину кадастровой стоимости 20 м[1][2] общей площади квартиры, в отношении комнаты — 10 м[2], дома — 50 м[2].

Нужно также учитывать, что если при применении этого уменьшения налоговая база примет отрицательное значение, для исчисления налога налоговая база принимается равной нулю. Это означает, что если общая площадь квартиры меньше 20 кв. м, площадь комнаты меньше 10 кв. м, площадь жилого дома меньше 50 кв. м, то в таком случае налог по указанным объектам уплачиваться не будет;

2. Полное освобождение отдельных категорий физических лиц от уплаты налога (ст. 407 НК РФ). Эту льготу имеют, как правило, лица, имеющие заслуги перед государством или требующие социальной защиты (инвалиды I и II групп инвалидности, Герои Российской Федерации, военнослужащие, члены семей военнослужащих, потерявших кормильца, пенсионеры, лица, принимавшие непосредственное участие в ликвидации аварий ядерных установок на средствах вооружения и военных объектах и другие категории). Важно учитывать, что льгота предоставляется только по одному объекту налогообложения каждого вида (п. 4 ст. 407 НК РФ) по выбору налогоплательщика вне зависимости от количества оснований для применения налоговых льгот. Кроме того, льгота предоставляется при условии, что имущество не используется налогоплательщиком в предпринимательской деятельности. Налогоплательщик должен написать заявление о предоставлении льготы и представить документы, подтверждающие право на льготу, а также до 1 ноября текущего года выбрать объект, в отношении которого будет применяться эта льгота.

Важно знать

Если налогоплательщик не выбрал объект, то налоговый орган самостоятельно применит льготу в отношении одного объекта налогообложения каждого вида с максимальной исчисленной суммой налога.

3. Предоставление льгот в отношении отдельных объектов налогообложения, например в отношении специально оборудованных помещений, сооружений, используемых в качестве творческих мастерских, ателье, студий, музеев, галерей, библиотек (для лиц, осуществляющих такую профессиональную деятельность), или в отношении хозяйственных строений или сооружений, площадью не более 50 кв. м, расположенных в дачных хозяйствах.

Указанные виды льгот действуют на всей территории РФ, а представительный орган муниципального образования может устанавливать для отдельных категорий налогоплательщиков дополнительные льготы по налогу. При этом в случае возникновения (прекращения) права на льготу в течение налогового периода применяется специальный коэффициент, учитывающий количество месяцев, в которых льгота отсутствовала, к числу календарных месяцев в налоговом периоде.

Исчисление налога.

Существенной особенностью российской системы налогообложения имущества физических лиц является то, что в отличие от многих зарубежных стран исчисление налога осуществляет государство в лице налоговых органов. Инспекции ФНС России производят расчет налога в отношении каждого объекта имущества на основании сведений, предоставляемых органами, осуществляющими расчет налоговой базы. Сумма налога определяется ими как произведение установленной ставки на налоговую базу. Полученная сумма налога вносится в налоговое уведомление, где также отражаются сведения о сроке уплаты и реквизиты для оформления перечисления. Налоговое уведомление отправляется собственнику объекта имущества для дальнейшей уплаты налога.

При возникновении (прекращении) в течение налогового периода права собственности на имущество исчисление суммы налога осуществляется с учетом коэффициента, в числителе которого — число полных месяцев, в течение которых это имущество находилось в собственности налогоплательщика, в знаменателе — число календарных месяцев в налоговом периоде. При этом если возникновение права собственности на имущество произошло до 15-го числа этого месяца включительно (или прекращение произошло после 15-го числа), то месяц возникновения (прекращения) указанного права принимается за полный месяц.

Важно знать

В первые четыре года с начала применения в качестве налоговой базы кадастровой стоимости сумма налога определяется с учетом коэффициента, позволяющего плавно перейти на новый объем налоговых обязательств, по формуле.

где Н — сумма налога, подлежащая уплате; Н, — сумма налога, исчисленная на основе кадастровой стоимости; Н2 — сумма налога, исчисленная исходя из соответствующей инвентаризационной стоимости объекта налогообложения за последний налоговый период, в котором действовала эта налоговая база; К — коэффициент, который увеличивается ежегодно и составляет в первый год — 0,2, во второй — 0,4, в третий — 0,6, в четвертый — 0,8.

Уплата налога

Уплата налога должна производиться не позднее 1 декабря года, следующего за истекшим налоговым периодом, на основании налогового уведомления, предоставляемого налоговыми органами.

В случае обнаружения в налоговом уведомлении ошибок, неточностей или недостоверных сведений предусмотрена возможность подачи заявления в налоговые органы (лично или через почту) о любых неверных данных, содержащихся в налоговом уведомлении. Форма указанного заявления напечатана на обороте налогового уведомления.

Распространенной ситуацией является также неполучение налогового уведомления собственником. До 2015 г. в указанных случаях у налогоплательщика отсутствовала обязанность сообщать об объектах имущества, по которым не получено уведомление. По новым правилам при отсутствии налогового уведомления и в случае, если и ранее по этому объекту имущества налогоплательщик не получал налоговое уведомление, он обязан сообщать в налоговый орган по месту жительства или по месту нахождения объектов недвижимого имущества о наличии права собственности в отношении объекта налогообложения. Данные сведения представляются вместе с копией правоустанавливающих документов на объекты недвижимого имущества. Более того, с 1 января 2017 г. вступает в силу норма об ответственности за непредставление указанных сведений (п. 3 ст. 129.1 НК РФ).

Важно знать

В настоящее время сайт ФНС России предоставляет широкие возможности для получения информации обо всех объектах имущества, которые числятся за физическим лицом, а также позволяет получать налоговые уведомления в электронном виде.

Выводы. Налог на имущество физических лиц — местный налог, уплачиваемый собственниками домов, квартир, гаражей (в том числе и недостроенных) и иных строений, помещений и сооружений. В качестве налоговой базы принимается кадастровая (в случае отсутствия утвержденного расчета — инвентаризационная) стоимость имущества, которая определяется специализированными оценочными организациями и передается налоговым органам для расчета суммы налога и оформления налогового уведомления. При наличии у налогоплательщика сомнений в правильности формирования налоговой базы возможна подача апелляции и осуществление ее корректировки в досудебном или судебном порядке. Ставки налога устанавливаются на местном уровне и зависят от вида имущества (для жилого имущества не более 0,1%), стоимости имущества (свыше 300 млн руб. —до 2%), а также могут корректироваться в зависимости от иных критериев. Налоговые льготы предоставляются как на основании ст. 407 НК РФ и действуют на всей территории РФ, так и могут устанавливаться дополнительно на местном уровне и действовать только в отношении имущества, расположенного на соответствующей территории. Уплата суммы налога, представленная в налоговом уведомлении, осуществляется не позднее 1 декабря года, следующего за отчетным.

- [1] См.: Приказы Минэкономразвития России от 03.11.2016 № 698 «Об установлении

- [2] коэффициентов-дефляторов на 2017 год», от 30.10.2017 № 579 «Об установлении коэффициентов-дефляторов на 2018 год».

- [3] коэффициентов-дефляторов на 2017 год", от 30.10.2017 № 579 «Об установлении коэффициентов-дефляторов на 2018 год».

- [4] коэффициентов-дефляторов на 2017 год", от 30.10.2017 № 579 «Об установлении коэффициентов-дефляторов на 2018 год».