ДЕЛОВЫЕ СИТУАЦИИ, КЕЙСЫ Определение потребности в финансовых ресурсах

1] Как будет выглядеть отчет о прибылях и убытках и баланс активов и пассивов, если владельцы решат не привлекать заемныесредства? 2. Сколько средств потребуется компании в следующем году?(см. табл. 2) 3. Какую величину долгосрочного и краткосрочного кредита можетпривлечь компания при предполагаемых финансовым менеджером ограничениях? 4. Как будет выглядеть отчет о прибылях и убытках (см. табл… Читать ещё >

ДЕЛОВЫЕ СИТУАЦИИ, КЕЙСЫ Определение потребности в финансовых ресурсах (реферат, курсовая, диплом, контрольная)

1. Определение потребности в финансовых ресурсах и выбор способа финансирования при расширении производства Артем Холодненький является владельцем компании по производству мороженого. Она была создана в первые годы перестройки и сначала шла традиционным путем — использовала известную еще в советские времена рецептуру, постепенно внедряла популярные на западе сорта. Однако в последние годы компания нашла свою рыночную нишу: стала специализироваться на низкокалорийных сортах, содержащих минимум жиров и углеводов. Учитывая популярность диет наряду с отсутствием силы воли отказаться от любимых продуктов у большинства желающих похудеть, спрос на продукцию компании высок, показатели ее деятельности удовлетворительны (табл. 1—3).

В ближайшие годы фирма прогнозирует дальнейшее увеличение спроса. Финансовый директор фирмы Антонина Мерзлячкина считает, что наилучший способ привлечения средств для развития — это заимствование. Однако она понимает, что натолкнется на стойкое сопротивление хозяина бизнеса, так как он хорошо помнит уроки дефолта 1998 г., когда фирме пришлось погашать долларовые кредиты на новых условиях. В те годы семье Холодненьких даже пришлось отказаться от идеи семейного бизнеса и продать 40% своих акций.

Политика непривлечения заемных средств имеет свои последствия для владельцев бизнеса Холодненьких. Например, если рентабельность активов (ROA) превышает среднеотраслевой уровень, то рентабельность собственного капитала (ROE), столь важного для владельцев показателя, отстает от других подобных фирм (табл. 4). Мерзлячкина неоднократно указывала на это владельцам фирмы и подсказывала пути увеличения ROE, но Холодненькие оставались непреклонными.

Финансовый директор инициировала проведение обучающих семинаров для менеджеров-нефинансистов компании. Их посещали и члены семьи Холодненьких, принимающие участие в управлении фирмой. На семинаре Антонина описала принципы планирования при расширении продаж, объяснила, каким статьям активов следует уделить особое внимание при увеличении производства, показала, как определяется потребность в дополнительных средствах. Присутствующие отнеслись к этой информации с большим интересом. Мерзлячкина надеется, что это позволит поднять уровень профессионализма принимаемых в компании решений.

Для подготовки решения о способе привлечения дополнительных средств Антонина Мерзлячкина решила показать:

- 1) сколько средств фирма может заработать в будущем году;

- 2) как будет выглядеть отчет о доходах и расходах, если все средства на расширение будут либо заимствованы, либо получены за счет дополнительной эмиссии акций.

В расчетах она исходит из того, что продажи могут вырасти на 25%. Спрос настолько велик, что возможно и некоторое повышение цен на продукцию. Финансовый директор считает, что валовая прибыль может превысить текущий уровень на 21%. При этом по ее прогнозам оборачиваемость запасов составит 6,5.

По мнению Антонины, административные расходы должны значительно возрасти, так как пока заработная плата менеджеров остается на низком уровне, и так продолжаться больше не может. Она считает, что в целом увеличение административных и коммерческих расходов уместно на 20%.

Должны значительно возрасти и внеоборотные активы. Сейчас компания работает фактически на пределе мощности, и увеличение производства без расширения производственных линий невозможно. Кроме того, целесообразна и некоторая модернизация уже действующих линий. Конечно, не все должно быть сделано в ближайшее время, но по расчетам Антонины в следующем году на эти цели потребуется 30 тыс. ден. ед.

Проведенный анализ также показал, что пора менять политику погашения кредиторской задолженности. Сейчас компания позволяет себе долго не оплачивать счета, что вызывает раздражение поставщиков, и некоторые выгодные поставки теряются. Кроме того, поставщики стали предоставлять дисконты за быструю оплату, и стоит тщательно рассмотреть преимущества таких предложений.

Что касается кредитной политики фирмы, то в прежних условиях она в принципе была удовлетворительной. Однако увеличение производства повлечет за собой отгрузку в небольшие магазины, которые, как правило, оплачивают счета медленнее. Это тоже желательно учесть при планировании на следующий год.

Финансовый директор считает, что коэффициенты текущей и быстрой ликвидности следует поддерживать на уровне двух и единицы соответственно, что является средним по отрасли. Количество свободных денежных средств может быть несколько сокращено. Что касается выплаты дивидендов, то возможен следующий подход. Если владельцы компании примут решение о расширении бизнеса за счет собственных средств, то дивидендов, видимо, не будет. Если же средства на расширение будут получены преимущественно за счет заимствования, то дивиденды целесообразно выплачивать, но остаточному принципу: выплатить ту часть прибыли, которая останется после реинвестирования в бизнес.

В результате перед финансовым менеджером Антониной Мерзлячкиной стоят две проблемы. Несмотря на ее твердую уверенность в необходимости заимствования, она учитывает негативное отношение к кредитам основного акционера Артема Холодненького и понимает, что ее предложения не должны казаться слишком обремененными долгами. Поэтому в расчеты она закладывает, что коэффициент задолженности не должен превышать 0,5. Она также не знает пока, каково может быть соотношение между долгосрочными и краткосрочными обязательствами.

Вопросы[1]

10. Как вы считаете, какой способ финансирования наиболее приемлем для фирмы?

ТАБЛИЦА!

Отдельные финансовые показатели за прошлые годы.

Показатели, лен. ел. | Голы. | ||

п-2 | п-1. | п | |

Выручка от продажи. | 531 000. | 576 000. | 600 000. |

Дебиторская задолженность. | 44 592. | 51 198. | 48 000. |

Средний период оборачиваемости дебиторской задолженности. | 30,2. | 28,8. | |

Кредиторская задолженность перед поставщиками. | 34 200. | 48 000. | 57 000. |

Прочая кредиторская задолженность. | 14 400. | 10 800. | 18 000. |

ТАБЛИЦА 2.

Баланс активов и пассивов.

Показатели, лен. ел. | Год". | Финансирование в году (и+1). | |

за счет дополнительной эмиссии акиий. | за счет крелитов банка. | ||

Денежные средства и краткосрочные финансовые вложения. | 18 000. | ||

Дебиторская задолженность. | 48 000. | ||

Запасы. | 69 000. | ||

Текущие активы. | 135 000. | ||

Фиксированные активы. | 144 000. | ||

Накопленная амортизация. | 24 000. | 29 000. | 29 000. |

Чистые фиксированные активы. | 120 000. | ||

Всего активы. | 255 000. | ||

Краткосрочные кредиты. | |||

Кредиторская задолженность перед поставщиками. | 57 000. | ||

Прочая кредиторская задолженность. | 18 000. | ||

Текущие обязательства. | 75 000. | ||

Облигации. | |||

ОКОНЧАНИЕ ТАБЛ. 2.

Показатели, лен. ел. | Гол п | Финансирование в голу (и+1) | |

за счет дополнительной эмиссии акиий | за счет крелитов банка | ||

Уставный капитал | 120 000 | ||

Нераспределенная прибыль | 60 000 | ||

Всего пассивы | 255 000 | ||

Отчет о финансовых результатах ТАБЛИЦА 3.

Показатели, лен. ел. | Гол п | Финансирование в году [п +1) | |

Выручка от продажи | 600 000 | за счет дополнительной эмиссии акций | за счет кредитов банка |

Себестоимость | 474 000 | ||

Валовая прибыль | 126 000 | ||

Административные и комм, расходы | 60 000 | ||

Амортизация | |||

Прочие расходы | |||

EBIT | 61 200 | ||

Проценты | |||

ЕВТ | 61 200 | ||

Налоги | 30 600 | ||

Чистый доход | 30 600 | ||

Дивиденды | 15 300 | ||

Нераспределенная прибыль | 15 300 | ||

Среднеотраслевые показатели ТАБЛИЦА4.

Текущий коэффициент ликвидности | 1,8 |

Быстрый коэффициент ликвидности | 0,8 |

Соотношение долг/пассивы, % | |

Оборачиваемость запасов | |

Длительность оборота дебиторской задолженности | |

Оборачиваемость активов | 2,1 |

Валовая маржа, % |

ОКОНЧАНИЕ ТАБЛ. 4.

Рентабельность активов, % | 8,5 |

Рентабельность продаж по чистой прибыли,% | 3,9 |

Рентабельность собственного капитала,% |

ТАБЛИЦАБ Сценарии развития.

Показатели гола (и +1). | Сценарий. | |||

II. | III. | IV. | ||

Выручка от продажи | 690 000 | 750 000 | 750 000 | 780 000 |

Денежные средства/выручка от продажи | 0,023 | 0,028 | 0,025 | 0,02 |

Кредиторская задолженность /выручка от продажи | 0.07 | 0,06 | 0.063 | 0,063 |

Выручка от продажи/запасы | 6,3 | 6,5 | 6,3 | 6,1 |

2. Прогнозирование финансовых потребностей Фирма «Химия в быту» принадлежит двум сестрам Екатерине и Наталье Потравкиным. После окончания университета обе работали в крупных химических компаниях и знают производственную сторону деятельности не только в теории, но и на практике.

Хотя они производят и традиционную продукцию, но основную рыночную нишу видят в расширении производства наиболее безопасных для человека и животных химико-биологических препаратов. Сестры уверены в высокой потребности рынка в такой продукции, обладают специальными знаниями, чтобы организовать производство, однако их подготовка для самостоятельного ведения бизнеса недостаточна, и иногда они допускают ошибки. Правда, они решительны и в исправлении своих ошибок.

Так, изучив реальные продажи своей продукции и другие показатели деятельности (табл. 1−2), год назад сестры уволили маркетолога, с которым начинали бизнес (его в свое время порекомендовали знакомые как хорошего и старательного человека, однако оказалось, что он не обладает должными знаниями). Они также изменили тактику продвижения товара: вместо рекламы в журналах стали активнее принимать участие в выставках товаров. Это оказалось дешевле и продуктивнее — встречи лицом к лицу с потенциальными покупателями в одних случаях помогли заключить ряд контрактов, в других — ускорить их заключение.

В результате ожидается резкое увеличение продаж компании в ближайшие три года — 17 938 тыс.; 23 487 тыс.; 28 184 тыс. ден. ед. Естественно, это вызовет необходимость расширения производства, и потребуется дополнительное финансирование. Первый шаг, который решили сделать сестры, — уточнить, какие активы понадобятся для производства на новом уровне. И начать они решили с прогноза на ближайший год. Подготовку прогноза они поручили Илье Муромцеву, финансовому директору их компании.

Год назад финансово-экономической службой, возглавляемой Ильей Муромцевым, стали внедряться меры по снижению производственных затрат, которые, но прогнозам позволят обеспечить на ближайшие годы валовую маржу 32%. Мероприятия по экономии административных расходов обеспечат их снижение не пропорционально росту продаж, а лишь на 20% по сравнению с текущим уровнем. Налоги составят 40% прибыли.

Рассматривая возможности сокращения затрат, Илья проанализировал условия поставок сырья и материалов. Он увидел, что еще два года назад 80% поставок шло на условиях 2%-ной скидки, если товар оплачивался в течение 10 дней. Сейчас на таких условиях удается сделать лишь 50% закупок, и в будущем эта доля может упасть до одной трети. Это заставило его скорректировать прогноз валовой маржи на один процентный пункт — теперь компания закладывает в прогноз ее уменьшение до 31%.

При рассмотрении возможностей улучшения управления оборотным капиталом сестры высказали мнение, что оборачиваемость запасов (рассчитанная по себестоимости) может быть увеличена до 7,7 раз только за счет закупок у поставщиков с более коротким сроком доставки, однако Илья относится скептически к такой возможности. Тем не менее, хозяйки бизнеса попросили его учитывать в расчетах их оценку.

Собственники компании и финансовый менеджер сошлись во мнении, что кредитную политику фирмы следует менять. Учитывая, что теперь клиентами фирмы становятся крупные торговые компании, которые, закупая большие партии, обычно требуют более длительных сроков погашения задолженности, Илья предложил предоставлять отсрочку на 30 и 45 дней, а при условии оплаты продукции в течение 10 дней предоставлять 2%-ную скидку.

Его прогноз: 40% продаж будет осуществляться на основе предоставления 2%-ной скидки в течение 10 дней и требования оплаты по полной стоимости в срок до одного месяца. При этом 60% этих продаж будет осуществляться со скидкой. 20% клиентов будут оплачивать товар вовремя, однако используя полные 30 дней. Остальные 20% будут просить для оплаты дополнительно 10 дней. По мнению Муромцева, 60% счетов будет оплачиваться на условиях отсрочки 45 дней. Это будут наиболее крупные и солидные клиенты, поэтому он надеется, что 90% оплат будет производиться вовремя, остальные — в течение еще 10 дней. В целом неплатежи должны составить мизерную часть и в расчеты не принимаются.

37Б В прогнозе закладывается, что свободные денежные средства в балансе будут составлять 3% продаж, прочие текущие активы — 0,6%. Начисления следует рассчитывать, исходя из прошлого опыта. Потребность в закупке нового оборудования на следующий год оценивается в 1 575 000 тыс. ден. ед.

Сейчас компания имеет кредит, но которому ежегодно погашается 180 000 тыс. ден. ед. («тело долга»). В соответствии со схемой амортизации займа процентные платежи ежегодно уменьшаются. Сестры Потравкины надеются, что удастся не привлекать новые кредиты. В крайнем случае они допускают небольшой кредит, в результате которого процентные выплаты сохранятся на уровне последнего года. В компании понимают, что в следующем году дивиденды, видимо, выплачиваться не будут.

Владельцы бизнеса хотят получить четкую картину следующего года. Они просят Илью особое внимание уделить разработке кредитной политики фирмы и оценке ее последствий. По мнению Натальи Потравкиной, до сих пор фирма часто шла «на поводу покупателей», боялась их потерять, и последствия таких решений не оценивались.

Вопросы.

- 1. Для владельцев бизнеса первоочередным представляется вопрос об источниках финансирования. На ваш взгляд, будут ли они нуждаться во внешних источниках?

- 2. Помогите Илье Муромцеву составить плановую форму о доходах и расходах на следующий год. Предположим, амортизация составит сумму предыдущего года и 1/6 стоимости новых фондов, налоги — 40%.

- 3. Какой будет длительность оборота дебиторской задолженности? Каков будет ее размер? Сделайте расчеты и для кредиторской задолженности.

- 4. Составьте плановый баланс активов и пассивов. Сколько средств потребуется в следующем году? Как изменится баланс, если оптимистичные оценки по поводу возможности ускорения оборачиваемости запасов не сбудутся?

- 5. Рассчитайте потребность в средствах на следующий год исходя из пропорций предыдущего года {Percent of Sales Method). Сравните результаты с предыдущими расчетами.

- 6. Когда фирме предлагают условия закупки сырья с 2%-ной скидкой в течение 10 дней и требованием оплаты по полной стоимости в срок до одного месяца, она всегда ими пользуется. Правильно ли это?

- 7. Обычной ситуацией при обсуждении условий поставки товара является просьба клиента, закупающего продукции более чем на 100 тыс. ден. ед., отсрочки оплаты 45 дней. Выгодно ли это фирме?

Отчет о финансовых результатах ТАБЛИЦА1.

Показатели | Годы | ||

п-2 | W-1. | п | |

Выручка от продажи, тыс. ден. ед. | 12 123 | 13 032 | 13 918,5 |

Себестоимость, тыс. ден. ед. | 8607,6 | 9096,3 | 9687,6 |

Валовая прибыль, тыс. ден. ед. | 3515,4 | 3935,7 | 4230,9 |

Административные и коммерческие расходы, тыс. ден. ед. | 2909,7 | 3153,6 | 3312,9 |

Амортизация | 266,4 | 287,1 | |

EBIT | 339,3 | ||

Проценты | |||

ЕВТ | 213,3 | ||

Налоги | 85,5 | 154,8 | 208,8 |

Чистый доход | 127,8 | 232,2 | 313,2 |

Баланс активов и пассивов ТАБЛИЦА 2.

Показатели | Голы. | ||

п-2 | W-1 | п | |

Денежные средства и краткосрочные финансовые вложения | 428,4 | 509,4 | |

Дебиторская задолженность | 875,7 | 796,5 | 997,2 |

Запасы | 1212,3 | 1246,5 | 1345,5 |

Прочие текущие активы | 72,9 | 77,4 | 83,7 |

Текущие активы | 2589,3 | 2629,8 | 2849,4 |

Фиксированные активы | 1748,7 | 2088,9 | 2394,9 |

Накопленная амортизация | 536,4 | 823,5 | 1129,5 |

Чистые фиксированные активы | 1212,3 | 1265,4 | 1265,4 |

Всего активы | 3801,6 | 3895,2 | 4114,8 |

Краткосрочные кредиты | |||

Кредиторская задолженность перед поставщиками | 358,2 | 355,5 | 434,7 |

Прочая кредиторская задолженность | 254,7 | 299,7 | |

Текущие обязательства | 792,9 | 835,2 | 920,7 |

Долгосрочные кредиты | |||

Уставный капитал | |||

ОКОНЧАНИЕ ТАБЛ. 2.

Показатели | Голы. | ||

п-2 | и-1 | п | |

Нераспределенная прибыль | 938,7 | 1484,1 | |

Всего пассивы | 3801,6 | 3895,2 | 4114,8 |

Прогнозирование на 2-й и 3-й годы.

В результате учета всех пожеланий и выдвинутых ограничений в агрегированном виде баланс на следующий год принял следующий вид (табл. 3).

Баланс на год (п + 1).

ТАБЛИЦА 3.

Активы | Пассивы | ||

Текущие активы | 4366,8 | Кредиторская задолженность и начисления | 1269,9 |

Чистые внеоборотные активы | 2407,5 | Краткосрочные кредиты | 180,0 |

Долгосрочные кредиты | 540,0 | ||

Собственный капитал | 2749,5 | ||

Потребность в средствах | 2034,9 | ||

Итого | 6774,3 | Итого | 6774,3 |

Партнеры считают, что в году (я+1) потребность в дополнительных средствах будет наибольшей, а в последующие годы она снизится. Тем не менее, начиная планирование последующих двух лет, они понимают, что выплат дивидендов не будет, а чистая маржа (N1/Sales) составит, скорее всего, 3,5%. Она столь невелика, потому что допускается все же возможность небольшого заимствования, что увеличит процентные выплаты и снизит прибыль. Они рассчитывают, что в последующие два года оборотный капитал будет возрастать пропорционально продажам, и отказываются от идеи экономии. Аналогично спонтанно будут расти кредиторская задолженность и начисления.

Ожидается, что чистые внеоборотные активы через год увеличатся на 1260 тыс. ден. ед.; через два года — еще на 450 тыс. Ежегодный долг — 180 тыс. ден. ед.

По ряду важнейших вопросов между сестрами нет разногласий. Однако по поводу способов финансирования их мнения расходятся. Екатерина считает, что все финансирование следует осуществлять, привлекая заемные средства. По ее мнению, собственных средств у них мало, и все финансирование, за исключением нераспределенной прибыли, пойдет за счет привлечения новых собственников. Она против этого, так как знает, что фирмы, подобные их компании, продавались в последнее время с мультипликатором от 4 до 7 по показателю EBITDA, в то время как раньше этот мультипликатор находился в интервале 7—10. Поэтому, по ее мнению, новые акции их фирмы будут очень дешевыми. Кроме того, она считает, что доходы фирмы будут расти, и нет смысла делиться прибылью с кем-либо. Она убеждена, что необходимо взять как можно больше краткосрочного кредита, так как процентная ставка по нему ниже. Выбор именно краткосрочного кредита объясняется и целью заимствования: он будет направлен преимущественно на увеличение закупок и обеспечение наличности при возрастании дебиторской задолженности.

У Натальи перспектива кредита вызывает внутренний протест. Ей кажется, что сестра не учитывает всех последствий такого решения. Она согласна, что рыночные перспективы для подобных компаний сейчас не самые благоприятные, однако считает, что акции все-таки могут быть проданы по относительно высокой цене. Факторами, повышающими их цену относительно среднерыночной, являются: сильная производственная база, наличие крупных клиентов, необычно высокие темпы роста продаж. По поводу недостатка собственных средств она также не согласна с сестрой: для реализации таких амбициозных целей они могли бы продать принадлежащую семье землю. В крайнем случае она допускает возможность получения небольшого кредита.

В результате сестры пришли к выводу, что нельзя рассуждать голословно, а следует иметь перед глазами показатели на ближайшие три года. Чтобы расчеты были как можно более реалистичными, они обратились за консультацией в обслуживающий их банк. Там сообщили, что просьбы о кредите будут рассматриваться только при коэффициенте текущей ликвидности не менее двух и соотношении долга и собственных средств 1:1.

Сестры с нетерпением ждут прогноз на три года, который должен подготовить Илья Муромцев. Помимо того, что им интересны перспективы на этот временной отрезок, следует подумать и о более отдаленной перспективе: а стоит ли компании расширяться дальше, если из-за притока новых акционеров их собственная доля в бизнесе будет снижаться?

Вопросы.

- 1. Составьте плановый баланс активов и пассивов на 2-й и 3-й годы.

- 2. Сколько средств может быть взято в кредит (в 1-й; во 2-й; в 3-й годы) в рамках ограничений, установленных банком?

- 3. Сколько средств может быть взято в краткосрочный кредит (в 1-й; во 2-й; в 3-й годы) в рамках ограничений, установленных банком?

- 4. Попробуйте подсчитать, что даст компании путь, предложенный для развития Екатериной.

- 5. Как, по вашему мнению, нужно организовать финансирование?

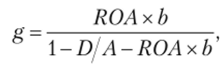

6. Используйте следующую формулу для расчета максимального годового темпа роста продаж g, который может быть профинансирован за счет нераспределенной прибыли:

где h — доля реинвестируемой прибыли; ROA — рентабельность активов; D/A — отношение долга к активам.

- 7. Владельцев бизнеса интересуют возможные продажи после 3-го года при условии финансирования с привлечением кредита. В расчеты они просят заложить отношение D/A, равное 0,5, а также учесть, что дивиденды выплачиваться не будут. Оборачиваемость активов и чистую маржу они считают возможным сохранить на уровне 3-го года.

- 8. В то же время они не уверены в целесообразности кредита и через три года. Как изменятся результаты расчетов, если отказаться от кредита?

- 9. В результате расчетов сформированы сценарии развития (табл. 4).

Сценарии развития ТАБЛИЦА4.

Показатели. | Сценарии. | |

II. | ||

Выручка от продажи в 1-й год | 18 000 | 18 900 |

Темп роста на 2-й год | 0,3 | 0,35 |

Темп роста на 3-й год | 0,25 | 0,3 |

Текущие активы/продажи | 0,26 | 0,285 |

Спонтанное финансирование/продажи | 0,07 | 0,07 |

Чистая прибыяь/продажи | 0,035 | 0,03 |

Краткосрочные кредиты | ||

Закупки оборудования на 2-й год | ||

Закупки оборудования на 3-й год | ||

Первый сценарий наиболее ожидаемый. При его разработке сестры договорились о следующем. Необходимые средства будут привлечены путем заимствования и (или) использования их личного капитала. Они считают, что могут изыскать дополнительно 1800 тыс. ден. ед. собственных средств в течение следующих трех лет. Екатерина предлагает в качестве коэффициента «долг/собственный капитал» использовать не единицу, а 0,75. Второй сценарий содержит перспективу более высокой потребности в средствах, так как возрастут продажи.

Помогите рассчитать потребность в средствах на три года по базовому сценарию. Если соотношение «долг/собственный капитал» будет равно единице, покроют ли потребность в деньгах дополнительные средства сестер (1800 тыс. ден. ед.)? Сделайте аналогичные расчеты по пессимистическому сценарию.

3. Нахождение точки безубыточности Известно, что автотранспортное предприятие «Песок-цемент» за последние два года имело следующие показатели:

Показатели | Годы | |

п | и+1 | |

Выручка от автоперевозок, тыс. руб. | ||

Себестоимость автоперевозок, тыс. руб. | 11 400. | |

Перевезено грузов, тыс. т. | ||

Предприятие испытывает финансовые затруднения. Необходимо рассчитать точку безубыточности. Как это сделать, исходя из имеющихся данных? Какие решения должно принять руководство компании в связи с полученными результатами?

4. Планирование затрат: сиюминутная выгода или долгосрочное развитие?

Компания «Культура танца» является отделением австрийской фирмы, специализирующейся на организации балов и имеющей сеть по всему миру. Компания образована шесть месяцев назад, ее штаб-квартира находится в Калининграде. На первом этапе существования организации ей оказана помощь: 30% средств выделил центральный офис, остальное будет получено по правительственному гранту поддержки культуры европейских балов, если первый опыт покажет жизнеспособность идеи.

Первое мероприятие, которое должно принести прибыль, — проведение бала в г. Калининграде. По подсчетам учредителей компании оно позволит заработать не менее 8 тыс. долл. Такой ориентир очень важен для местного отделения, так как это будет их первое самостоятельное мероприятие, а от его успеха зависит дальнейшее развитие фирмы. Если мероприятие пройдет успеш но, то головной офис будет больше доверять своему отделению, меньше вмешиваться в текущие дела, в чем заинтересованы руководители отделения.

Билеты на бал планируется продавать по 50 долл, за два билета, напитки каждой паре обойдутся в 10 долл. Зал может вместить 300 пар и в качестве спонсорской помощи будет предоставлен без арендной платы. Закуска, входящая в стоимость билета, обойдется по 5 долл.; 500 долл, покроют затраты труда и прочие расходы.

Последний вид затрат — приглашение оркестра. Существует возможность выбора между двумя музыкальными группами, играющими приблизительно одинаковый репертуар, но приглашение «Пестрой банды» обойдется в б тыс. долл., «Глаженых» — в 3 тыс. Те, кто выступают за приглашение более дорогой группы, считают, что это позволит продать больше билетов, так как она более известна. Кроме того, это станет событием в городе, и в следующий раз мероприятие будет организовать проще.

Их оппоненты сомневаются, смогут ли организаторы продать настолько больше билетов, чтобы окупить расходы на приглашение более дорогой группы. И та и другая стороны считают, что будут проданы 200 билетов, однако некоторые сомнения все же есть. 50 долл. — достаточно высокая цена для Калининграда. Приглашение более дорогой группы увеличит затраты, они могут не покрыться выручкой.

Поэтому задача № 1, стоящая перед руководителем отделения Натальей Дансовой, — подсчитать возможный дефицит. Она понимает, что в сегодняшнем бюджете отделения нет свободных средств и перерасход средств на группу может привести к сокращению заработка сотрудников, что будет охарактеризовано как финансовая неудача. Поэтому она предпочитает выбрать наименее затратный вариант, чтобы свести концы с концами сегодня, а затем, проведя «разведку боем», планировать, кого приглашать в следующий раз.

После дискуссий с финансовым директором и бухгалтером руководство отделения пришло к выводу, что вероятность продажи 200 билетов даже при приглашении менее известной группы достаточно высока, а 150 билетов будет продано совершенно точно. Если снизить цену билета до 40 долл., то продажи увеличатся на 20—40 пар билетов.

Финансовый директор взял этот прогноз за основу и решил просчитать финансовые последствия возможных решений. Он задался следующими вопросами.

- 1. Предположим, что цена пары билетов 50 долл.

- а) Какова точка безубыточности при приглашении более дешевой группы? Более дорогой группы? Сколько это будет в процентах от объема продаж?

- б) Пригласили более дорогую или дешевую группу. Каковы будут доходы устроителей при продаже: а) 150; б) 200; в) 250;

- г) 300 билетов, если пригласить более дорогую группу? А если пригласить более дешевую группу?

- в) Сколько билетов должно быть продано дополнительно, чтобы компенсировать приглашение более дорогой группы?

- г) Если мероприятие должно принести 8 тыс. долл., сколько билетов должно быть продано, если приглашена более дешевая группа? А если более дорогая?

- 2. Какие последствия будет иметь снижение цены до 40 долл, для принятия решения о выборе группы при прогнозе увеличения продаж на 20—40 пар билетов?

- 3. Какую группу пригласил бы финансовый директор, если бы обладал правом решающего голоса?

- 4. Предположим, устроители уверены, что продадут 270 билетов по 50 долл, в любом случае. Как это повлияет на их решение?

- 5. Использование точки безубыточности при принятии решения

Компания «Быстрые каши» возникла па заре перестройки. Первые годы она достаточно трудно завоевывала себе место на рынке. Сказывалась инерционность группы потребителей, на которую был рассчитан товар (в первую очередь, пожилые люди и дети), российские традиции использовать натуральные крупы без каких-либо добавок, нежелание экспериментировать на себе и детях, относительно высокая стоимость товара. Тем не менее, постепенно продукция фирмы нашла своего потребителя. Продажи росли, вмести с ними увеличивались доходы, и вскоре доходы на акцию (Р/Е) значительно обогнали соответствующие показатели аналогичных компаний. На ближайшие три года прогноз развития компании оптимистичен.

В прошлом году совет директоров компании принял решение перейти на новую, высокоинтенсивную технологию производства. Это вызвано необходимостью наращивания объемов производства, а главное — снижения себестоимости продукции. На момент принятия решения стоимость сырья и прямого труда составляли 77% выручки от продаж, что является средним по отрасли. Новые технологии позволят через год снизить этот показатель до 45% (в первую очередь, за счет снижения издержек прямого труда) и достичь валовой маржи 52%, что будет рекордом по отрасли.

Однако один год будет переходным. Ожидается, что в этот период стоимость материалов и прямого труда будет составлять 60% выручки от продаж, переменные коммерческие расходы — 3%. Период трансформации производства потребует увеличения общепроизводственных расходов, так как придется прибегнуть к услугам сторонних специалистов, нанять новый персонал. Ожидается, что административные и другие постоянные расходы достигнут 33 тыс. и 11 тыс. ден. ед. соответственно. Амортизация составит 41,25 тыс. ден. ед. Этот год компания будет работать в среднем на 57% будущей производственной мощности.

Руководство компании уверено в успехе проекта, однако мнения расходятся по поводу способа его финансирования. С одной стороны, на сегодняшний день компания имеет достаточный уровень собственного оборотного капитала, невысокий уровень задолженности, низкий бизнес-риск. Это позволяет президенту и основателю компании Вячеславу Скорикову склоняться к финансированию через заимствование. Его аргументы сводятся к следующему:

- • прогнозы продаж всегда сбывались, отклонения составляли не более 10%;

- • выручка от продажи должна возрастать по крайней мере в ближайшие три года, и это обеспечит поступление средств для погашения долга. Например, в следующем году выручка должна возрасти на 10%, правда, 5% будут чисто инфляционным увеличением;

- • финансирование за счет эмиссии дополнительных акций приведет к появлению новых акционеров, тогда, как сейчас, акционерами являются лишь члены семьи Скориковых.

Однако финансовый директор компании Вадим Осторожный придерживается другого мнения. Он считает, что высокие процентные расходы лягут тяжелым бременем на компанию. По его расчетам, в переходный год компания будет неспособна погашать обязательства, которые в случае заимствования возрастут до 15,4 тыс. ден. ед. Он также уверен в успехе компании, но думает, что они не смогут радоваться этому успеху в случае нового заимствования.

Кроме того, В. Осторожный напоминает владельцу компании и об угрозе банкротства. Малейшие задержки платежей приводят к возникновению слухов о масштабности финансовых затруднений, приостановлению выгодных условий закупок сырья, увеличению затрат. В крайнем случае, если будет принято решение о взятии кредита, он предлагает увеличить сроки его погашения, чтобы снизить годовую долговую нагрузку. Однако Скориков непреклонен: он напоминает Осторожному, что увеличение сроков выплаты повысит эффективную процентную ставку. Кроме того он хочет поскорее выплатить долг.

В принципе финансовый директор почти уверен, что погашение долга будет осуществляться за счет поступления средств от операций, однако допускает, что может возникнуть необходимость продажи какой-либо части активов. Он предупреждает хозяина, что будет категорически против таких продаж, так как у компании нет «ненужных активов». Однако Скориков напоминает, что по общему признанию политика управления оборотным капиталом фирмы излишне консервативна и «лишние» активы, возможно, все-таки есть.

Несмотря на свою твердую позицию, хозяин бизнеса тяжело переживает, что у него нет взаимопонимания по столь важному вопросу с одним из ценных и опытных работников. Он вновь и вновь возвращается к аргументам финансового директора, пытаясь найти ответы на некоторые вопросы.

1. Скориков просит подготовить прогноз денежных поступлений и выплат на переходный год при условии, что будет взят кредит (продажи возрастут на 10%).

ТАБЛИЦА!

Отчет о финансовых результатах.

Показатели, тыс. лен. ел. | Голы. | ||

п | п +1. | [п +1] без увеличения пролаж. | |

Выручка от продажи. | 280 500. | 308 550. | 280 500. |

Себестоимость. | 224 400. | 185 130. | 168 300. |

Показатели, тыс. ден. ед. | Годы. | ||

п | W+1. | (и +1) без увеличения продаж. | |

Валовая прибыль. | 56 100. | 114 163,5. | 112 200. |

Административные и коммерческие расходы. | 14 025. | 42 256,5. | 41 415. |

Амортизация. | 41 250. | 41 250. | |

Другие постоянные расходы. | 11 000. | 11 000. | |

EBIT | 28 050. | 19 657. | 18 535. |

Проценты. | 15 400. | 15 400. | |

ЕВТ | 23 650. | ||

Налоги. | |||

Чистый доход. | 14 190. | ||

- 2. Он хочет знать: если продажи будут на 10% меньше прогнозируемых, сможет ли компания погасить долги?

- 3. Скориков считает необходимым рассчитать точку безубыточности для показателя ЕВТ и уровень операционного рычага. Он привык, что эти показатели выражаются как процент от продаж. (В году п безубыточные по ЕВТ продажи составляли 256 850 тыс. ден. ед., что составляло 91% продаж; операционный левередж равнялся двум.)

- 4. Данные, полученные после ответов на вопросы № 1—3, вызвали у Скорикова очередной вопрос: какой же объем продаж генерирует денежный поток, достаточный для выплаты процентов и «тела» долга? (Если компания возьмет кредит, то «тело» долга составит в году (п + 1) 20 900 тыс. ден. ед.)

- 5. Какие допущения используются при расчете точки безубыточности (вопросы № 3, 4)? Какую дополнительную информацию желательно иметь?

- 6. Будет ли увеличение продаж сопровождаться увеличением денежных потоков для выплаты долга? В каких случаях этого не последует?

- 7. Мотивация Осторожного беспокоит Скорикова, и он разрабатывает «пессимистические сценарии» (табл. 2). В их основе следующие цифры: «тело» долга составляет в годах (п + 1) и (п + + 2) — 20 900 тыс. ден. ед., проценты — 15 400 и 13 200 ден. ед. соответственно.

Возможные сценарии.

ТАБЛИЦА2

Г од w/(w+l). | Сценарии. | |||

основной. | пессимистический № 1. | пессимистический № 2. | пессимистический № 3. | |

Прирост выручки от продажи. | 0,1/0,5. | 0,05/0,05. | 0,05/0,02. | 0,02/0,00. |

Год п/[п+1). | Сиенарии. | |||

ОСНОВНОЙ. | пессимистический № 1. | пессимистический № 2. | пессимистический № 3. | |

Валовая маржа. | 0,37/0,52. | 0,36/0,49. | 0,35/0,47. | 0,34/0,44. |

Общепроизводственные расходы (ОПР). | 44 000/46 200. | 46 200/48 400. | 48 400/52 800. | 50 600/55 000. |

Какие выводы сделает Скориков?

6. Принятие решений по планированию затрат и доходов (изготовление партии товара по иене ниже рыночной, приведение в соответствие спроса и предложения на продукцию фирмы, оценка выгод от закупки деталей у сторонней организации) Юлия Барышева является исполнительным директором успешной компании по производству мебели. Несколько лет назад существовала опасность потери части рынка из-за усиления конкуренции с зарубежными поставщиками. Однако этого не произошло, чему способствовали гибкая ценовая политика фирмы, удовлетворительное качество мебели, широкая сеть распространения.

Сегодня перед Юлией стоят следующие проблемы:

- 1) поступило предложение изготовить партию диванов по цене ниже рыночной;

- 2) неудовлетворенная потребность в кабинетах, которые производит компания;

- 3) предложение сторонней фирмы производить фурнитуру для мебели компании.

Юлия решила включить эти вопросы в повестку дня совещания со специалистами и руководством. Раскрывая суть проблемы по первому вопросу, Юлия пояснила, что поступил заказ на 4 тыс. диванов по цене 1200 ден. ед.[2], что на 20% ниже обычной цены продажи, которая составляет 1500 ден. ед. В последнее время диваны этой серии раскупались плохо, у компании имеются избыточные мощности по их производству. Однако бухгалтер Ирина Томская показала отчет о прибылях и убытках по данному виду продукции, из которого следует, что при цене 1500 ден. ед. диваны реально обходились в 1585 долл., и продавать их по 1200 ден. ед. просто абсурдно.

Однако финансовый директор Алексей Васильев предложил отложить решение вопроса для того, чтобы рассчитать маржинальный доход, который может быть получен при выполнении заказа, и принять решение на основе этих расчетов. Для проведения расчетов он воспользуется данными табл. 1.

Отчет о финансовых результатах по производству и продаже диванов ТАБЛИЦА1.

Выручка от продажи (10 тыс. шт. по 1500 ден. ед.). | 15 000 000. |

Переменные затраты, ден. ед. | 9 000 000. |

Валовая маржа, ден. ед. | 6 000 000. |

Постоянные затраты, ден. ед. | 5 500 000. |

Амортизация, ден. ед. | 600 000. |

EBIT | 100 000. |

Процентные выплаты, ден. ед. | 750 000. |

ЕВТ | 850 000. |

В ходе обсуждения были заданы следующие вопросы:

- а) как Ирина получила себестоимость одного дивана, равную 1585 ден. ед.;

- б) почему она считает невыгодным выполнить дополнительный заказ на 4000 диванов, но цене 1200 ден. ед. Почему финансовый директор не уверен в этом;

- в) какое решение примет исполнительный директор?

Перейдя к рассмотрению второго вопроса, исполнительный директор проинформировала коллег, что существует высокий неудовлетворенный спрос на кабинеты производства фирмы. По имеющимся оценкам, они могут произвести лишь 18 тыс. кабинетов, а заказы есть на 20 тыс., и спрос будет расти.

Юлия считает, что существуют две возможности решения проблемы: повышение цены кабинетов и увеличение мощностей и наращивание производства.

Она попросила маркетолога компании Михаила Пономарева оценить реакцию рынка на увеличения цен. Он сообщил коллегам следующее. В прошлом году цена кабинетов увеличилась на 10%, при этом спрос снизился на 2%. Из этого он сделал вывод, что каждые 10% повышения цены могут привести к снижению спроса на 2%. Однако этот прогноз основан на информации только по одному году. Кроме того на рынке появились конкурирующие предложения, которые не учтены в прогнозе. Так как в подобных оценках следует исходить из принципа консервативности, то, по его мнению, можно считать, что каждое 10%-ное повышение цен в сложившихся условиях снизит спрос на 5%, и для приведения в соответствие спроса и предложения следует увеличить цены на 20% (это снизит спрос на 10%, он составит 18 тыс. штук).

Финансовый директор Васильев отнесся к данным рассуждениям весьма скептически. Он считает, что спрос при таком повышении цены упадет значительно сильнее. Его аргументация такова: в прошлом году все конкуренты подняли цены из-за увеличения цен на сырье, а сейчас такого не предвидится, и предложение компании будет неконкурентоспособным.

По мнению Алексея Васильева, для фирмы целесообразно увеличение производственных мощностей. Он сделал расчеты на 10-летний период (горизонт планирования, принятый для проектов такого уровня) и получил, что чистая приведенная стоимость (МРУ) увеличится в два раза по сравнению с вариантом без расширения мощностей. Михаилу Пономареву эти расчеты показались интересными, однако он заинтересовался, какие объемы продаж лежат в их основе. Финансовый директор пояснил, что в расчетах заложены сегодняшние цены и сегодняшний спрос.

Во время обсуждения возникли следующие вопросы:

- а) какова эластичность спроса, но цене? У коллег маркетолога возникли сомнения в реалистичности его оценок;

- б) должны ли коллеги согласиться с подходом финансового директора?

Обсуждение третьего вопроса повестки дня выявило следующие подробности. Компания использует 200 комплектов фурнитуры У1Р-класса для производства кресел-качалок. Их производство в компании пока до конца технически не отлажено и обходится сравнительно дорого.

Недавно поступило предложение закупать 200 комплектов фурнитуры каждый месяц по цене 40 долл. Финансист Алексей Васильев утверждает, что сейчас производство фурнитуры обходится компании в 53,56 ден. ед. (табл. 2). Закупка фурнитуры позволит компании сэкономить в целом 2712 ден. ед. в месяц или 32 544 ден. ед. в год.

Себестоимость производства фурнитуры ТАБЛИЦА 2.

Затраты прямого труда, ден. ед. | |

Косвенные затраты труда, ден. ед. | |

Начисления на заработную плату, ден. ед. | |

Материальные затраты, ден. ед. | |

Ремонт и поддержание производственного оборудовании, ден. ед. | |

Общепроизводственные расходы, ден. ед. |

Амортизация, ден. ед. | |

Итого, ден. ед. | |

Цена единицы при производстве 200 комплектов, ден. ед. | 53,56. |

Специалист по управлению персоналом Марина Человечкина отметила, что отказ от собственного производства фурнитуры не должен привести к сокращению рабочих и специалистов, так как это противоречит философии компании, затрудняет создание единой команды, вызовет негативную реакцию в коллективе. Поэтому, если будет принято решение о закупке фурнитуры, следует перевести рабочих и служащих на другие участки, тем более, что намечается расширение производства кабинетов.

В процессе обсуждения возникли следующие вопросы.

- а) при отказе от собственного производства возникнут проблемы не только с высвобождением рабочих, но и с ОПР, амортизацией, которые лягут на другие виды деятельности (при пессимистическом варианте их не удастся сократить). Как это учесть при принятии решения?

- б) если работники все же будут сокращены, какая экономия будет достигнута?

- 7. Составление бюджета денежных поступлений и выплат

Мария и Анатолий Южные недавно начали свой бизнес — открыли гостиницу в г. Сочи. Анатолий прослушал специальный курс по управлению финансами и считает, что в самое важное — правильное управление денежными потоками. Поэтому он очень серьезно относится к составлению планового баланса денежных поступлений и выплат.

Три месяца назад он составил плановый баланс денежных поступлений и выплат на период с октября по май. Бюджет основывался на наблюдении: период ноябрь — март является «мертвым сезоном» для курорта, и обычно не возникает трудностей с платежами. Напротив, в пик сезона (с августа по октябрь) опасность кассовых разрывов высока. Однако в начале октября Анатолий опять вернулся к рассмотрению планового баланса денежных поступлений и выплат.

Во-первых, он отметил, что обновление мебели, запланированное на январь, обойдется дороже: вместо 70 тыс. ден. ед. потребуется 83 тыс. Во-вторых, в августе уволилась агент по продажам Юлия Петрова, а работник, нанятый на ее место, не справляется с обязанностями. В-третьих, наметился некоторый спад в нефтяных компаниях, сотрудники которых преимущественно отдыхали в отеле, и продажи снизились. В результате прогноз, сделанный в июле и считавшийся тогда «консервативным», кажется сейчас чересчур оптимистичным.

При обсуждении состояния дел с женой Марией, которая выполняет обязанности бухгалтера в их совместном бизнесе, Анатолий отметил, что доход в сентябре и октябре ниже на 10%, чем они предполагали. Предварительное резервирование на зимние месяцы также сократилось. Это еще раз свидетельствует о необходимости изменить тактику ведения бизнеса с учетом новых обстоятельств.

По мнению Анатолия, у них имеются следующие возможности: отменить обновление мебели или провести его скромнее, отложить погашение кредиторской задолженности, добавить собственные деньги, взять кредит в банке. Разумеется, возможна и комбинация этих вариантов.

В то же время Анатолий понимает, что все имеющиеся пути имеют серьезные недостатки. Так, без соответствующей мебели отель потеряет свой престиж, и это скажется на последующих продажах. Против использования их собственных скромных накоплений резко выступает Мария, считая, что они и так только вкладывают их в бизнес. Надежды на банк также возлагать не приходится, так как у них имеется еще непогашенный кредит, взятый иод реконструкцию здания под отель. Поэтому как наиболее приемлемый путь Анатолий рассматривает переговоры с кредиторами об отсрочке платежей до апреля. Он считает, что многие из них пойдут на отсрочку, так как их отель в летние месяцы — «хороший покупатель».

Для того чтобы вести переговоры с кредиторами, Анатолий хочет составить новый плановый баланс денежных поступлений и выплат. Он хочет знать, просить ли ему об отсрочке 50%, 75% или 100% платежей. Спасет ли это фирму, или все-таки нужны дополнительные средства?

В основу нового планового баланса денежных поступлений и выплат Анатолий закладывает новый прогноз продаж (табл. 1) и учитывает, что продажи в сентябре составляли 75 тыс. ден. ед. Он также исходит из того, что обычно 70% выручки от продаж поступает сразу, а 30% — в следующем месяце. В прогнозе Анатолий учитывает следующие ежемесячные расходы: выплаты, но долгосрочному кредиту на реконструкцию отеля — 8300 ден. ед.; установка и обновление оборудования для кухни и бара — 11,7 тыс. ден. ед.; лизинговые и прочие платежи — 4,1 тыс. ден. ед. Налог на имущество составляет 17,8 тыс. ден. ед. и должен быть выплачен в феврале. Налог на прибыль — 834 ден. ед. — выплачивается в декабре и марте; за мебель следует заплатить в январе. Основные платежи представлены в табл. 2. Амортизация составляет 5 тыс. ден. ед. в месяц. Половина платежей поставщикам производится через месяц после поставки, вторая половина — через два месяца. Банк просит иметь неснижаемый остаток 17 тыс. ден. ед., текущий баланс составляет 92 тыс. ден. ед.

ТАБЛИЦА!

Прогноз продаж.

Месяи. | Выручка от продаж, тыс. ден. ед. |

Октябрь. | 101,6. |

Месяц. | Выручка от продаж, тыс. ден. ед. |

Ноябрь. | 61,7. |

Декабрь. | 42,9. |

Январь. | 29,7,2. |

Февраль. | 33,7. |

Март. | 48,0. |

ТАБЛИЦА 2.

Прогноз выплат заработной платы и оплаты поставщикам.

Месяц. | Выплаты заработной платы, тыс. лен. ед. | Оплата поставщикам, тыс. ден. ед.*. |

Октябрь. | 27,2. | 17,25. |

Ноябрь. | 20,12. | 16,1. |

Декабрь. | 18,7. | 8,43. |

Январь. | 13,75. | 9,53. |

Февраль. | 14,3. | 13,75. |

Март. | 16,5. | 17,6. |

* Примечание: оплата поставщикам в августе составит 23,3 тыс. ден. ед. и 20 тыс. ден. ед. — в сентябре.

Вопросы.

- 1. Как будет выглядеть плановый баланс денежных поступлений и выплат на период с октября по март?

- 2. Можно ли составить плановый баланс денежных поступлений и выплат на апрель и май?

- 3. Если предположить, что денежных средств на покрытие платежей действительно не хватит в октябре — марте, то о какой сумме отсрочки платежей будет идти речь?

- 4. Предположим, необходимая сумма отсрочки платежей составит величину А. Поставщики рассматривают это предложение как малоприемлемое, и тогда Анатолий предлагает им погасить этот долг, взяв у них же новый кредит. Будут ли они рассматривать эго предложение как более выгодное?

- 5. Какие переменные наиболее важны в балансе денежных поступлений и выплат?

- 6. На основе проведенных расчетов Анатолий собирается просить кредиторов от отсрочке выплаты 47 тыс. ден. ед. Его кредиторы предполагают объединиться, чтобы ни один из них не имел нреимуществ: задолженность будет погашаться всем в равных долях. Для осуществления планирования в их собственном бизнесе они просят Анатолия представить расчеты, какая доля 47 тыс. ден. ед. будет погашена в апреле, какая — в мае и т. д. Анатолий представил следующие выкладки (табл. 3).

Прогноз продаж ТАБЛИЦА 3.

Месяц. | Выручка от продаж, тыс. ден. ед. |

Апрель. | |

Май. | |

Июнь. | |

Июль. | |

Август. | |

Сентябрь. |

Тем не менее, он учитывает прошлый опыт и понимает, что возможны отклонения. На основе своего вйдения возможных вариантов ситуации он рассматривает сценарии, представленные в табл. 4.

ТАБЛИЦА4.

Сценарии развития.

Показатели. | Сценарии. | ||

основной. | оптимистический. | пессимистический. | |

Продажи, %. | |||

Прогноз поступлений от. | |||

продаж: | |||

апрель. | 0,6. | 0,6. | 0,5. |

май. | 0,3. | 0,4. | 0,4. |

июнь. | 0,1. | 0,0. | 0,1. |

Оплата поставщикам, % от. | 0,26. | 0,24. | 0,28. |

выручки от продаж. | |||

Оплата труда во всех сценариях составляет 28% выручки от продаж. Половина платежей поставщикам производится, как и прежде, через месяц после поставки, другая половина — через два месяца.

Удовлетворены ли полученными результатами стороны? Когда будет погашена кредиторская задолженность перед поставщиками? Достаточна ли для Анатолия отсрочка на сумму 47 тыс. ден. ед.

8. Составление финансового плана для своей компании Составьте финансовый план для своей компании XX, при этом постарайтесь учесть:

- а) наличие незавершенного производства;

- б) преимущества детального выделения переменных общепроизводственных коммерческих и управленческих расходов;

- в) возможности планирования по центрам ответственности.

Используйте возможности программных продуктов для составления финансового плана.

Ответы на отдельные вопросы, тесты, задачи; «ключи» к кейсам.

- [1] Как будет выглядеть отчет о прибылях и убытках и баланс активов и пассивов, если владельцы решат не привлекать заемныесредства? 2. Сколько средств потребуется компании в следующем году?(см. табл. 2) 3. Какую величину долгосрочного и краткосрочного кредита можетпривлечь компания при предполагаемых финансовым менеджером ограничениях? 4. Как будет выглядеть отчет о прибылях и убытках (см. табл. 3), если предположить, что все недостающие средства получены засчет банковского кредита под 8%? (Доля реинвестированной прибыли прежняя.) 5. Не получится ли, что если семья Холодненьких откажется от заимствования, их доля акций упадет ниже 50%? (Цена акций составляет 69 ден. ед., за вычетом услуг брокеров — 63 ден. ед.) 6. Каковы будут дивиденды на одну акцию и доходы на одну акцию, если финансирование будет осуществляться: а) за счет эмиссииакций; б) за счет заимствования? 7. Если пойти упрощенным методом расчета потребности в капитале (так называемого процента от продаж), значительно ли будутразличаться результаты? 8. Финансовый директор хочет предусмотреть различные варианты развития событий и провести анализ сценариев (табл. 5).Первые два сценария подготовлены опытными работниками —менеджером по продажам и маркетологом. Третий сценарийпредусматривает, что управление оборотным капиталом не будет столь эффективным, как в первых вариантах. Третий сценарий — самый оптимистичный, но продажам. Как будут отличаться результаты? 9. Что является наиболее важным при прогнозировании будущейпотребности в средствах?

- [2] Анализ ведется в ден. ед. (долларах) для облегчения сопоставимости ввиду наличия нарынке высокой доли импортной мебели.