Системы управленческого контроля

Кратко поясним содержание каждого термина. Ряд специалистов (авторы учебника разделяют эту позицию) применяет ЕРМ для обозначения «расширенного» СРМ, включающего справочные данные о макроэкономических условиях жизни компании, определяющих выбор ею миссии и видения своего места в экономической среде. Уровень ЕРМ включает также нормативную базу, на основе которой работает компания. Понятие ЕРМ чаще… Читать ещё >

Системы управленческого контроля (реферат, курсовая, диплом, контрольная)

О чем пойдет речь?

- • Какие системы управленческого контроля используются современной компанией?

- • Какие задачи способны решать Е/?Р-системы?

- • Как выглядит и как строится Balancee! Scorecard (SSQ для компании?

- • Какое программное обеспечение используется при построении 8SC?

Какие системы управленческого контроля используются современной компанией?

В последние полтора десятилетия возникло особое направление менеджмента, основанное на системном подходе к организации управления предприятием. Это направление базируется на объединении процессно-ориентированных методов со средствами их информационной поддержки.

Управленческий контроль в его традиционном понимании сегодня оказывается логически встроенным в стратегический управленческий контроль и учет. Европейский институт профессиональных бухгалтеров по управленческому учету (The Chartered Institute of Management Accountants, США) определяет стратегический управленческий учет как форму учета, при которой, наряду с внутренней, в том числе и нефинансовой информацией, значительное внимание уделяется информации, связанной с внешними факторами, влияющими на компанию.

По мере развития корпоративных систем управления и совершенствования программного обеспечения информационное обеспечение стало выходить за традиционные рамки автоматизации операций внутри предприятия.

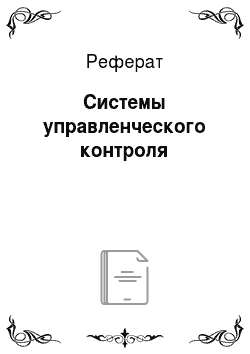

Сейчас можно выделить три важнейших уровня управления компанией, обеспеченные соответствующими информационными технологиями и программными продуктами:

- • управление эффективностью бизнеса (предприятия) — ЕРМ (Enterprise Performance Management);

- • стратегическое управление компанией — СРМ (Corporate Performance Management) или ВРМ (Business Performance Management) — стратегическое управление предприятием. Оба термина часто используются как синонимы;

- • оперативное управление компанией — ERP {Enterprise Resource Planning).

Кратко поясним содержание каждого термина. Ряд специалистов (авторы учебника разделяют эту позицию) применяет ЕРМ для обозначения «расширенного» СРМ, включающего справочные данные о макроэкономических условиях жизни компании, определяющих выбор ею миссии и видения своего места в экономической среде. Уровень ЕРМ включает также нормативную базу, на основе которой работает компания. Понятие ЕРМ чаще используется для обозначения управленческих решений в реальном секторе экономики.

Термин СРМ появился сравнительно недавно. СРМ как целостная концепция управления эффективностью бизнеса была сформулирована аналитиками американской компании Gartner в начале века. Под концепцией СРМ понимается объединение всех процессов, методов, показателей и систем, необходимых для измерения деятельности компании и управления этими показателями. В основе СРМ лежит идея непрерывного управленческого цикла, включающего следующие этапы.

- 1. Разработка стратегии. Формируются стратегические планы развития предприятия, создается система ключевых показателей эффективности (КРГ), задаются их количественные значения. Именно поэтому система BSC (подробнее о ней речь пойдет ниже) находится на этом уровне.

- 2. Планирование. Распределяются ресурсы и разрабатываются планы для реализации стратегии. В качестве ориентиров при подготовке планов используются целевые значения КР1У основным инструментом являются бюджеты (см. параграф 10.1). Решаются задачи согласования стратегии и бюджетов, поддержки непрерывно изменяющихся планов, оперативной консолидации данных.

- 3. Мониторинг и контроль. Проводится контроль реализации стратегии. Для этого сопоставляются плановые и фактические значения в статьях бюджетов и KPI, альтернативы с учетом управленческой гибкости[1].

- 4. Анализ и регулирование. На основе анализа текущей ситуации, обработки данных за прошедшие периоды, а также прогнозирования производится корректировка стратегических целей и оперативных планов. Корректируются плановые бюджеты и KPI, позволяя предприятию адаптироваться к изменениям внутренней и внешней среды компании.

Таким образом, методология СРМ объединяет на стратегическом и тактическом уровнях все управление предприятием. Именно интеграция всех применяемых методик в едином механизме и дает эффект.

На третьем уровне расположена ERP — система планирования ресурсов предприятия. Это корпоративная информационная система, предназначенная для автоматизации учета и управления. Как правило, ?7?Р-системы строятся по модульному принципу и в той или иной степени охватывают все ключевые процессы оперативной деятельности компании.

Схема взаимодействия ЕРМ, СРМ и ERP, объединенных в едином хранилище данных, может быть представлена в виде рис. 10.12.

Рисунок 10.12. Единое хранилище данных, обеспечивающее выработку и принятие решения.

ERP — это финансово-ориентированная информационная система, созданная для определения и планирования движения ресурсов предприятия. Разумеется, такого рода система возникла на базе предшествующих. В 1960;е гг. для автоматизации различных областей деятельности предприятий начала использоваться вычислительная техника и появился класс систем планирования потребностей в материалах — MRP (Material Requirements Planning). В 1980;е гг. появился новый класс систем — системы планирования производственных ресурсов предприятия (Manufacturing Resource Planning). Из-за сходства аббревиатур такие системы стали называть MRP II. Системы ERP с 1990;х гг. стали логическим продолжением MRP II.

В начале XXI в. в развитии ?7?Р-систем обозначилась новая тенденция, и традиционная ERP к настоящему времени сменилась на ERP II (Enterprise Resource and Relationship Processing), что можно перевести как «управление внутренними ресурсами и внешними связями». Таким образом, в новом поколении ERP объединены внешнее (front-office) и внутреннее (back-office) управление компанией.

Основными направлениями, определяющими в настоящее время развитие систем класса ERP II, являются:

- • углубление функциональности ERP;

- • появление технологий, позволяющих упростить процесс принятия решений, связанных со спецификой отрасли;

- • создание новых и усовершенствование существующих модулей управления межкорпоративными бизнес-процессами;

- • доступность данных о деятельности компании для всех участников бизнес-сообщества, действующих в общих интересах бизнеса, — заказчиков, поставщиков, банков и др.

В данном учебнике рассматривается именно ERP II. Но для простоты восприятия используется прежняя аббревиатура ERP без дополнительной нумерации.

Какие задачи способны решать ЕРР-системы?

?7?Р-система содержит всю корпоративную бизнес-информацию, и сотрудники компании получают возможность работать с ней одновременно, независимо от количества пользователей. С помощью ERP информация множества функциональных подразделений организации объединена в одной компьютерной системе. Изменение данных также входит в функциональные возможности этой системы.

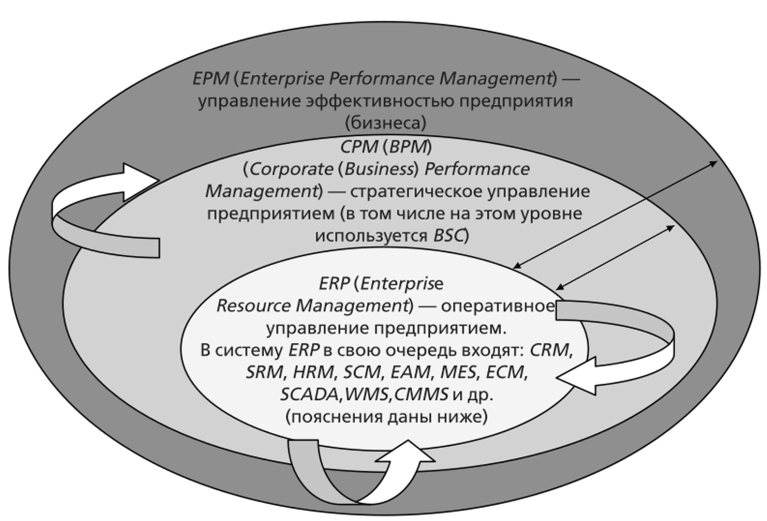

Модули управления ERP.

- 1. Управление производственной деятельностью (здесь, в свою очередь используются такие системные программные продукты, как ЕАМ, MES).

- 2. Управление материально-техническим обеспечением (в этом модуле используется WMS).

- 3. Управление техническим обслуживанием оборудования (CMMS).

- 4. Управление логистикой (SCM).

- 5. Управление персоналом (HRM).

- 6. Управление жизненным циклом продукта (PLCM).

- 7. Управление финансами (FM).

- 8. Управление взаимоотношениями с клиентами (CRM).

- 9. Управление взаимоотношениями с поставщиками (SRM).

- 10. Управление сервисными службами предприятия (ЕСМ, SCAD А).

11. Управление нормативно-справочной информацией (ЕСМ, SCADA).

Информация со всех модулей попадает в единое информационное хранилище ERM, и при необходимости принятия решения или внесения коррекции в уже осуществляющиеся процессы все службы могут пользоваться полным ее объемом. Схема основных элементов ERP может быть представлена в виде рис. 10.13.

Рис. 10.13. Основные элементы Е/?Р-системы, охватывающие все контуры оперативного управления предприятием.

Кратко расшифруем приведенные выше аббревиатуры используемых компьютерных систем.

ЕАМ {Enterprise Asset Management System) — система управления основными фондами предприятия. Сокращает простои оборудования, затраты на техобслуживание, ремонт и материально-техническое снабжение.

MES {Manufacturing Execution System) — производственная исполнительная система. Синхронизирует, координирует, анализирует и оптимизирует выпуск продукции.

WMS {Warehouse Management System) — система управления складом. Обеспечивает автоматизированное управления складскими процессами.

CMMS {Computerized Maintenance Management Systems) — системы автоматического контроля за состоянием оборудования, позволяющие планировать очередность ремонтных работ и распределять средства, затраченные на восстановление оборудования.

SCM {Supply Chain Management) — система управления цепочками поставок. Обеспечивает автоматизацию и управление всеми этапами снабжения предприятия и контроль товародвижения на предприятии. Позволяет значительно снизить затраты на логистику и закупки. Охватывает весь цикл закупки сырья, производства и распространения товара.

HRM {Human Resource Management) — система управления персоналом. Способствует обеспечению квалифицированным персоналом и позволяет эффективно его использовать. Это достигается за счет выявления положительных и отрицательных мотивов отдельных работников и групп в организации, соответствующего стимулирования положительных мотивов и нивелирования отрицательных.

С RM {Customer Relationship Management) — система управления взаимоотношениями с клиентами. Модель взаимодействия основана на концепции что центром бизнеса является клиент, а основные направления деятельности — меры по поддержке эффективного маркетинга, продаж и обслуживания клиентов. Поддержка этих бизнес-целей компьютерной системой включает сбор, хранение и анализ информации о потребителях, поставщиках, партнерах, а также о внутренних процессах компании.

SRM {Supplier Relationship Management) — система управления отношений с поставщиками. Разработана лидером в области производства ?7?Р-систем, немецкой компанией SAP, крупнейшим, а Европе производителем программного обеспечения. Системы управления отношениями с поставщиками позволяют: осуществлять сбор, регистрацию и анализ потребностей всех подразделений компании в закупках материалов и услуг; выбирать оптимальные источники поставок и планировать график закупок; заключать и контролировать исполнение контрактов с поставщиками; осуществлять анализ отношений с ними.

ЕСМ {Enterprise Content Management Systems) — системы управления информационными ресурсами предприятия. Это многофункциональные платформы для разработки решений в области управления информацией на базе электронного документооборота.

SCADA {Supervisory Control And Data Acquisition) — система диспетчерского контроля и сбора данных. Позволяют осуществлять обмен данными и обрабатывать их в режиме реального времени, вести базы данных технологической информации, сигнализировать о нарушении каких-либо процессов, осуществлять сетевое взаимодействие пользователей информацией.

Основные функции ERP-систем:

- • ведение конструкторских и технологических спецификаций;

- • формирование планов продаж и производства;

- • планирование потребностей в материалах и комплектующих, сроков и объемов поставок для выполнения плана производства продукции;

- • управление запасами и закупками;

- • планирование производственных мощностей от укрупненного планирования до использования отдельных станков и оборудования;

- • оперативное управление финансами, включая составление финансового плана и контроль над его исполнением, финансовый и управленческий учет;

- • управление проектами, включая планирование этапов и ресурсов.

Внедрение ERP, как правило, приводит к увеличению сегмента рынка, росту продаж, выявлению факторов низкой эффективности работы некоторых подразделений компании, сокращению отдела внутреннего аудита. По оценкам международной консалтинговой компании Columbus 1 Т показатели американских компаний после внедрения ERP систем изменяются следующим образом (табл. 10.34).

Эффект от внедрения Е/?Р-систем в американских компаниях.

ТАБЛИЦА 10.34

Наблюдаемые изменения | Динамика наблюдаемых изменений, % |

Уменьшение неснижаемых (страховых) запасов на складах | -40 |

Уменьшение складских площадей | -25 |

Увеличение оборачиваемости товарно-материальных запасов (ТМЗ) | +65 |

Увеличение поставок в срок | +80 |

Сокращение издержек отгрузки готовой продукции | -45 |

Более точный учет затрат | +30 |

Увеличение оборачиваемости средств в расчетах | +30 |

Ускорение документооборота | +90 |

О результатах внедрения ERP в России можно судить по данным корпорации «Галактика», одного из ведущих российских разработчиков ERP-систем (табл. 10.35). Так, в среднем на предприятиях различных отраслей после внедрения ERP-систем наблюдается следующий эффект.[2]

Эффект от внедрения Е/?Р-систем на российских предприятиях.

ТАБЛИЦА 10.35

Наблюдаемые изменения | Динамика наблюдаемых изменений, % |

Сокращение срока оборачиваемости оборотных средств | -12—25 |

Снижение уровня неликвидных запасов на складах | -20—40 |

Снижение затрат на материалы | -5 и более |

Повышение качества сервиса и продаж | +35—40 |

Снижение производственного брака | -25 |

Общее снижение затрат | -20 годового оборота предприятия |

Источник: данные информационного портала http://com.sibpress.ru.

Анализ данных табл. 10.34 и 10.35 показывает, что внедрение систем ERP в США и в России дает схожий эффект.

Как выглядит и как строится Balanced Scorecard (BSC) ыя компании?

Стратегические системы управленческого учета и контроля достаточно часто связывают с концепцией системы сбалансированных показателей BSC (Balanced Scorecard). О BSC как о концепции, о ее месте среди других концепций и подходов шла речь в параграфе З. З[3]. Охарактеризуем систему сбалансированных показателей с точки зрения технологии ее применения, переведем ее на язык операционного управления и контроля реализации стратегии на основе ключевых показателей эффективности (KPI).

Отличительная особенность модели Нортона и Каплана по сравнению с моделью Мейсела (см. параграф 3.3) состоит в том, что ключевые показатели деятельности группируются по следующим направлениям: взаимоотношения с клиентами; внутренние бизнес-процессы; финансы; инновации, развитие и обучение. Именно выделение перспективы «развитие и обучение» вместо направления «человеческий капитал» обусловливает преимущество данной концепции над BSC. Несмотря на то что обе перспективы включают схожие показатели, Нортон и Каплан концентрируют внимание именно на вкладе каждого работника в деятельность компании. При этом оценка качества человеческого капитала (знания, умения, навыки) совмещается с оценкой развития корпоративной культуры, информационного капитала и технологий, которые способствуют реализации потенциала работников.

Вторым принципиальным отличием является наличие инновационной составляющей в перспективе «внутренние процессы» в BSC Норто;

на — Каплана, т. е. система направлена на постоянное совершенствование бизнес-процессов. Третье отличие — учитываются и «опережающие индикаторы», позволяющие оценивать состояние компании с учетом перспектив в будущем. Схематически модель Нортона — Каплана представлена на рис. 10.14.

Рисунок 10.14. Модель Нортона — Каплана Составлено по статье Kaplan R. Я Norton О. Р. Using the Balanced Scorecard as a Strategic Management System // Harvard Business Review. — January-February 1996. — P. 76.

Основные идеи, заложенные в технологии построения BSC.

- • Компания успешна только в том случае, если развитие идет планомерно, т. е. компания достигает свои цели путем создания и реализации стратегических планов.

- • Действия компании должны быть скоординированы таким образом, чтобы реализовать цели с наименьшими затратами и в максимально сжатые сроки.

- • Основной принцип BSC — «эффективно управлять можно только тем, что можно измерить». То есть у менеджера каждого уровня должен иметься набор ключевых показателей эффективности (КРГ), которыми он оперирует в своей деятельности.

Построение BSC осуществляется таким образом, чтобы задачи и показатели менеджеров более высокого уровня в интегрированном виде отражали задачи и показатели менеджеров более низкого уровня. С помощью BSC удается реализовать корпоративную стратегию с помощью планирования, учета, контроля и анализа сбалансированных показателей, а также мотивации персонала на их достижение.

Поэтапный типовой проект разработки и внедрения BSC.

- 1. Формализация. На этом этапе происходит согласование главных целей, которые стоят перед компанией, — первый и необходимый шаг в построении того, что разработчики BSC называли «стратегически ориентированной организацией».

- 2. Определение направлений деятельности компании, необходимых для реализации стратегических целей.

- 3. Уточнение задач, выполнение которых ведет к достижению целей, и распределение их по направлениям деятельности. Формирование группы показателей, отражающих основные блоки показателей. Например, в блоке «Финансы» основными стратегическими задачами могут являться: максимизация ценности (стоимости) компании, рост доходов и т. п.

- 4. Разработка измерителей целей — KPI (ключевых показателей эффективности). Каждый из KPI имеет нормативное значение, которое говорит о том, что цель достижима в необходимые сроки. Чтобы показатели успешно выполняли свои функции, они должны удовлетворять определенным требованиям:

- • характеризовать стратегические цели, ключевые факторы успеха и конкретные действия;

- • быть измеримы и чувствительны к изменению состояния характеризуемых целей, факторов, действий;

- • менеджеры и рядовые сотрудники должны однозначно понимать, что измеряет каждый показатель и как он вычисляется;

- • данные, используемые для вычисления показателя, должны быть достоверными;

- • значение показателя должно отслеживаться на регулярной основе.

- 5. Установка причинно-следственных связей и факторов влияния между целями и задачами. Например, на реализацию задачи «Рост доходов компании» оказывают влияние такие задачи, как «Повышение удовлетворенности клиентов», «Повышение качества продукции» и пр.

- 6. Разработка стратегических инициатив (программ) по достижению целей и задач. Стратегические инициативы разрабатываются для осуществления необходимых изменений на наиболее проблемных участках деятельности компании, где показатели невозможно существенно улучшить в рамках управления текущей деятельностью.

- 7. Интегрирование BSC в систему управления компанией. На основе разработанных показателей распределяются человеческие, материальные и финансовые ресурсы, устанавливается зона ответственности за выполнение задач. BSC интегрируется в планово-бюджетную систему компании и в управленческую отчетность. Для каждого ответственного сотрудника формируются необходимые для контроля выполнения задач показатели, разрабатывается мотивация сотрудников.

Определив стратегию, направления деятельности и основные задачи, которые должна выполнять BSC, компания строит так называемую карту стратегического развития в соответствии с BSC. Пример такой карты представлен ниже на рис. 10.15.

Рисунок 10.15. Пример карты стратегического развития в соответствии с esc.

Какое программное обеспечение используется при построении ВБО

В самом начале разработки сбалансированной системы показателей данные могут быть отражены на бумаге или в таблицах Excel, однако крупным организациям со сложными операционными процессами следует использовать специальное программное обеспечение. С его помощью информация поступает в различные структурные подразделения. Это особенно важно для крупных компаний с большим числом подразделений и филиалов.

Существует два основных вида программного обеспечения для реализации BSC:

- 1) модули комплексных информационных систем (ERP и им подобных) — SEM Balanced Scorecard (SAP), Oracle Balanced Scorecard, Enterprise Scorecard Peoplesoft и др.;

- 2) специализированные приложения: ARIS BSC, ARIS BSC Portal компании IDS Scheer, финский QPR ScoreCard (QPR Software) и российский ABIS.BSC (на базе «1C: Предприятие 8.0»).

Совмещение BSC с информационными системами предоставляет руководству дополнительные возможности. В качестве примера можно привести применение разработанных компанией SAP ERP-систем, которые позволяют рассчитать премии и бонусы сотрудникам. Положительный эффект возникает также благодаря получению информации из внешних систем, которые делают расчет показателей эффективности более быстрым и точным.

Эффективность BSC можно оценивать по тому, насколько фактические показатели эффективности совпадут с плановыми. Кроме того, эффект от работы BSC можно измерить с помощью оценки упущенной выгоды, на основе стоимостной модели (см. параграф 3.3). Практический пример BSC, разработанной в крупной российской металлургической компании (МК), приведен в приложении 10.1.

В заключение следует еще раз отметить: несмотря на достаточно широкое распространение концепции BSC, технология ее внедрения несет в себе значительные проблемы.

- • Сложность адаптации модели к отраслевым и культурным условиям (например, разработка BSC для филиала в другой стране).

- • Сложность сбора данных по внутренним процессам.

- • Чрезмерное внимание, уделяемое менеджерами нефинансовым показателям.

- • Сбои в обратной связи могут привести к значительным проблемам.

- • Установление причинно-следственных связей между показателями может быть некорректным.

ВМЕСТО РЕЗЮМЕ.

Проблемы, на которые следует обратить внимание.

- — Планирование в рыночных условиях осуществляется в условиях неопределенности, носит прогнозный, индикативный характер. Поэтому план часто многовариантен, стоимость разработки такого плана высока.

- — Планирование является итеративным процессом. Данные, получаемые на каждом новом этапе планирования, заставляют вернуться назад и скорректировать составленные ранее планы и бюджеты.

- — Определение планового размера прибыли (Master Budget) и финансовых потребностей компании недостаточно для эффективной реализации целей. Для внутреннего управления необходимо уделять серьезное внимание детальному планированию реальных денежных поступлений и графику собственных платежей компании.

- — Рассмотрение отклонений с использованием гибких бюджетов показывает, что организации, их использующие, как правило, разрабатывают нормативы (стандарты) для основных видов затрат. Именно они лежат в основе составления гибких бюджетов. Отклонение фактических данных от нормативов помогает оценить эффективность работы организации. В связи с этим встает проблема качества этих нормативов, реальности их выполнения. Считается, что нормативы можно несколько завышать, т. е. наделять мотивационной составляющей для того, чтобы персонал видел, к чему следует стремиться. Небольшой перерасход более приемлем, чем излишняя экономия. В некоторых случаях считается, что небольшое отклонение от нормативов, например, их невыполнение в пределах 5% можно вообще не анализировать.

- — Используемый в системах полного учета затрат принцип распределения косвенных затрат по видам продукции значительно снижает качество данных о затратах по видам продукции. Частично нивелировать данный недостаток можно за счет регулярного пересмотра баз распределения, планирования величин косвенных затрат.

Возможности, которые следует использовать.

- — Финансовое планирование позволяет установить количественные ориентиры, в соответствии с которыми фирма будет действовать; рассчитать финансовые потребности фирмы; определить жизнеспособность фирмы в условиях конкуренции; раскрыть информацию для получения финансовой поддержки от внешних инвесторов; координировать и контролировать текущую деятельность.

- — Составление планового баланса активов и пассивов методом процентного изменения от объема продаж предоставляет дополнительные возможности. Можно вводить в баланс определенные целевые изменения (например, снижение дебиторской задолженности) и рассчитывать все вытекающие из этого изменения прогнозного баланса.

- — Выделение переменных общепроизводственных, коммерческих и управленческих расходов позволяет существенно сократить затраты компаний и улучшить финансовые результаты.

- — Гибкие бюджеты и управление по отклонениям целесообразно использовать как в предплановом, так и в послеплановом периоде. При планировании они помогают выбрать оптимальный объем производства; при анализе выполнения плана — оценить фактические результаты.

- — Расчет точки безубыточности и анализ чувствительности — простой и удобный инструментарий определения интервала выживаемости фирмы при изменении внешних и внутренних условий.

- — Системы учета неполных затрат позволяют аргументированно принимать решения по ассортиментной и ценовой политике компании, по управлению постоянными и переменными затратами (а также прямыми и косвенными затратами) для повышения прибыльности основной деятельности или предотвращения развития кризиса путем своевременной корректировки текущих управленческих решений.

- — Методы распределения затрат по видам продуктов позволяют целенаправленно осуществлять контроль затрат и являются эффективным инструментом их снижения.