Нормирование.

Финансовый менеджмент: проблемы и решения в 2 ч. Часть 1

12] времени формирования партии для отгрузки и т. д. С одной стороны, управление запасами готовой продукции тесносвязано с управлением производством. Так, в системе «just-in-time» звеном, с которого начинается планирование производства, является именно тщательно разработанный план сбыта. Управление запасами готовойпродукции также тесно связано с управлением дебиторской задолженностью, техника… Читать ещё >

Нормирование. Финансовый менеджмент: проблемы и решения в 2 ч. Часть 1 (реферат, курсовая, диплом, контрольная)

О нем пойдет речь?

- • Что понимают под нормированием современные авторы?

- • Какова техника нормирования запасов сырья и материалов?

- • Как рассчитать нормативы по вспомогательным материалам, запчастям, таре, малоценным и быстроизнашиваюшимся предметам?

- • Как определить потребность в оборотном капитале для авансирования в незавершенное производство?

- • Как учесть потребность в оборотных средствах по расходам будуших периодов?

- • Как управлять денежными средствами, авансируемыми в запасы готовой продукции?

Что понимают под нормированием современные авторы?

В командно-административной экономике СССР процедура расчета потребности в оборотных средствах обычно называлась нормированием. Нормативы разрабатывались не самими предприятиями, а министерствами и ведомствами. Им, в свою очередь, укрупненные нормативы «спускал сверху» Государственный комитет по планированию. Лишь в последние 15—20 лет компании столкнулись с задачей самостоятельного расчета оптимального уровня оборотных средств. При этом выяснилось, что методические разработки по данной теме значительно отстают от потребностей рыночной экономики.

В командно-административной экономике оборотные средства подразделялись на нормируемые и ненормируемые. К нормируемым полностью относились средства, вложенные в производство, а также готовая продукция на складе. Денежные средства в кассе, на расчетных счетах, дебиторская задолженность не нормировались.

Если под нормированием понимать экономическое обоснование величины оборотного капитала, обеспечивающей бесперебойное финансирование текущей деятельности, то компании, работающие в рыночных условиях, должны определять потребность в оборотных средствах по всем составляющим, все оборотные средства должны нормироваться. Как уже говорилось, условия кредита покупателям (величина дебиторской задолженности) могут в значительной степени влиять на операционно-финансовые результаты компании, наличие значительной суммы денег на счетах может оказать негативное влияние на оборачиваемость капитала, приведет к снижению дохода и т. д.

Таким образом, деление оборотных средств на нормируемые и ненормируемые устарело и не может использоваться в рыночной экономике. Этими терминами иногда все же пользуются, встречаются разные трактовки этих понятий. Например, встречается понимание нормируемых оборотных средств как собственных оборотных средств[1]. Однако из параграфа 4.5 мы знаем, что оборотные активы могут финансироваться преимущественно за счет заемных средств. Считается нормальным, если величина собственного оборотного капитала не опускается ниже 10% общей потребности в них. Следование вышеприведенному определению может привести к парадоксальному выводу о необходимости нормирования лишь 10% всех оборотных средств.

В некоторых случаях сторонники сохранения деления оборотных средств на нормируемые и ненормируемые подчеркивают, что в основе нормирования производственных оборотных фондов лежат технологические нормы расхода сырья, а при планировании денежных средств, авансируемых в фонды обращения, используются другие подходы, например экспертные оценки рыночного спроса на продукцию, сложившиеся условия расчетов и т. д. Такая позиция нс выдерживает критики, так как и при расчете норм запасов сырья также присутствует экспертная оценка (того же спроса на продукцию, надежности поставщиков, риска порчи запасов и т. д.).

Таким образом, несмотря на то, что часть авторов продолжают употреблять термины «нормируемые» и «ненормируемые оборотные средства», такое деление в современных условиях может привести к ошибочной политике управления оборотным капиталом. Следует оценивать потребность в оборотном капитале, но всем его составляющим. Формирование на предприятии необходимой нормативной базы для управления операционной, инвестиционной и финансовой деятельностью является обязательным, сегодня без этого нельзя повысить ценность бизнеса.

Существует несколько методов, которые условно можно отнести к нормированию:

- • более точные, основанные на последовательном, скрупулезном подсчете потребности в оборотном капитале по видам оборотных активов — так называемые методы прямого счета;

- • ориентировочные, учитывающие опыт прошлых периодов и прогноз на плановый период — так называемые аналитические методы.

В каждом конкретном случае финансовый менеджер должен оценить ситуацию и выбрать наиболее приемлемый метод. При этом он должен соизмерять эффект от более точных расчетов потребности в оборотном капитале по всем составляющим и затраты на проведение таких расчетов. Следует понимать, что методы прямого счета зачастую весьма трудоемки, и иногда экономия от точного расчета бывает меньше, чем например, издержки хранения.

На практике в настоящее время используется совмещение этих методов, их синтез. Кроме того, часто они совмещаются с рассмотренным выше методом АВС, т. е. трудоемкие методы прямого счета применяются только к узкому кругу материалов, входящих в группу А.

Рассмотрим сначала прямой метод, позволяющий определить потребность в оборотных средствах достаточно точно. Наиболее полно он раскрыт в работах Д. С. Молякова и А. Д. Шеремета.

Какова техника нормирования запасов сырья и материалов?

Определение потребности в денежных средствах для авансирования в сырье и ма[2][3]

- • сложившейся ситуации на рынке данного вида сырья (его доступности, условий продаж);

- • предполагаемых объемов использования сырья и его колебаний;

- • сезонной доступности сырья и его подверженности порче;

- • характеристики складских площадей (возможностей обеспечения сохранности, соблюдения температурного режима и т. д.);

- • особенностей производства (его цикличности, сезонности, основных технологических характеристик оборудования, производственных мощностей, длительности операционно-финансового цикла и т. д.);

- • необходимого объема страховочных запасов (на случай срыва поставок, брака сырья, задержек на таможне и т. д.);

- • соображений экономии при закупках (скидки на большой размер партии, использования грузоподъемности транспортных средств в полной мере и т. д.);

- • расходов по хранению;

- • стоимости и доступности финансовых ресурсов для вложения в запасы.

Если перечисленные факторы учтены не полностью, в прогнозах есть существенные неточности, то и разработанные нормативы будут некорректными. Политика управления оборотным капиталом нс будет адекватной условиям деятельности организации.

Стандартная процедура определения потребности в оборотном капитале для вложения в запасы состоит обычно в следующем: рассчитываются норма запасов в днях и однодневная сумма затрат. Произведение этих двух показателей представляет собой потребность в оборотных средствах в денежном выражении. Норма запасов в днях должна учитывать основные из вышеназванных факторов, влияющих на величину запасов сырья.

При проведении конкретных расчетов потребности в оборотном капитале важно учитывать следующие аспекты:

- а) в условиях высокой инфляции цены на сырье, используемые при расчетах, могут стать причиной серьезных ошибок. Чтобы уменьшить вероятность ошибки, ведущей к тяжелым последствиям, целесообразно рассчитывать несколько вариантов потребности в оборотном капитале в стоимостном выражении — в случае нормального развития, «пессимистический» и «оптимистический» варианты;

- б) при расчете потребности в оборотном капитале обычно на практике условно считается, что месяц — 30 дней, квартал — 90 дней, год — 360 дней;

- в) нормативы могут быть плавающими, изменяться в зависимости от сезона и других причин.

Рассмотрим типичный пример, демонстрирующий применение метода нормирования.

ПРИМЕР 12.6.

Сметой затрат на производство предусмотрено в течение месяца израсходовать материальных ценностей на 630 тыс. руб. Норма запаса материальных ценностей — 8 дней. Необходимо определить потребность в оборотных средствах.

Решение.

- 1. Определяется однодневный расход материальных ценностей:

- 630 : 30 = 21 тыс. руб.

- 2. Определяется потребность в оборотном капитале:

- 21 х 8 = 168 тыс. руб.[4][5]

Например, транспортного запаса может не быть из-за других условий расчетов, технологический запас во многих производствах может также отсутствовать или перекрываться другими: текущим складским, транспортным, подготовительным. В то же время в случае необходимости в конкретной ситуации учитываются и другие виды запасов в соответствии с факторами, указанными выше. Пример 12.7 демонстрирует расчет потребности в оборотных средствах в целом по статье «Сырье, основные материалы и покупные полуфабрикаты».

ПРИМЕР 12.7.

Норма запасов в днях складывается из следующих условий (табл. 12.6)

_ТАБЛИЦА 12. Б Исходные данные для расчета потребности в денежных средствах для авансирования в сырье.

Вид сырья | Транс портный запас | Подготовительный запас | Техноло гический запас | Текущий складской запас | Страховой запас | Итого |

А | ||||||

Б | ||||||

В |

Кроме того, известно, что по плану на квартал расходы на закупку сырья, А — 160 тыс. руб., сырья Б — 100 тыс. руб., сырья В — 200 тыс. руб.

Перед решением задачи прокомментируем расчет нормы запасов в днях.

- — Предоплата осуществляется только за материал А, поэтому транспортный запас учитывается только по этому виду материалов.

- — Подготовительный запас определяется на основе хронометража. Например, по сырью В: разгрузка — 0,5 дня, складирование — 1 день, учет — 0,5 дня; в сумме 2 дня.

- — Технологический запас учитывается, если его норма больше текущего складского запаса. Например, по сырью, А текущий складской запас составляет 15 дней, а время подготовки (технологический запас) — 25 дней. Тогда в нормативе по сырью технологический запас целесообразно устанавливать в размере 10 дней (25 — 15).

- — Текущий складской запас зависит от частоты поставок, которые, в свою очередь, зависят от возможной величины партии. Оптимальный размер заказа можно определять на основе различных подходов, в частности, на основе модели ЕО (2 (см. параграф 12.4). Возможна организация работы и вообще без текущего складского запаса по системе «точно в срок» (/изТ/л-Г/те).

- — Гарантийный страховой запас зависит от оценки риска нехватки сырья для бесперебойного функционирования предприятия. В традиционной литературе по нормированию иногда указывается, что его целесообразно устанавливать в пределах 50% текущего запаса.

Переходя к решению этой задачи, следует отметить, что при расчете в целом по группе «Сырье и материалы» уже наблюдается некоторый отход от метода прямого счета: норму запасов в днях принято рассчитывать как средневзвешенную величину. Она составит

Однодневный расход сырья в квартале

460: 90 = 5,1 тыс. руб.

Итак, потребность в оборотных средствах составит 5,1×32 = 163 тыс. руб.

Данная сумма фактически представляет собой месячный расход денежных средств, связанных с закупкой материалов (460: 163 = 2,8), т. е. за квартал эта сумма обернется примерно три раза. Однако, учитывая инфляцию, можно полагать, что в каждый месяц потребуется больше средств. Например, при инфляции 1% в месяц на второй месяц потребуется

163 х (1+ 0,01) = 164,6 тыс. руб.;

на третий месяц

163 х (1 + 0,01)2 = 166,3 тыс. руб. и т. д.

Как рассчитать нормативы по вспомогательным материалам, запчастям, таре, малоиенным и быстроизнашиваюшимся предметам?

Потребность в оборотном капитале для вспомогательных материалов (машинное масло, кислоты, пуговицы, нитки и т. д.), запчастях, таре обычно нс определяется точно. Как правило, эти материалы по классификации АВС относятся к группе С и рассчитываются исходя из средних фактических остатков за прошлый период с учетом изменений текущего периода. Однако, если они потребляются масштабно, на значительную сумму, нормы оборотных средств могут определяться так же, как по сырью и основным материалам, — методом прямого счета.

Рассмотрим, как может использоваться метод прямого счета при нормировании названных групп оборотных средств.

Норма оборотных средств по таре определяется в зависимости от способа ее заготовки и назначения. Обычно выделяют: покупную тару; тару собственного производства; возвратную тару; тару, включаемую и не включаемую в стоимость готовой продукции, и пр. В общем виде потребность в таре определяется умножением однодневного оборота (расхода) тары на норму запаса в днях. В то же время расчет потребности в денежных средствах для каждого вида тары имеет свои особенности.

Величина однодневного расхода покупной тары или тары собственного изготовления исчисляется делением планируемого расхода тары за период (месяц, квартал, год) на длительность периода (30, 90,360 дней).

Норма запаса по покупной таре исчисляется так же, как и по сырью, основным материалам и покупным полуфабрикатам. По таре собственного производства, стоимость которой включается в цену готовой продукции, норма оборотных средств определяется временем ее нахождения на складе от момента изготовления до упаковки в нее готовой продукции.

Однодневный расход по таре, подлежащей возврату поставщикам, определяется произведением стоимости однодневного расхода тары на длительность периода ее оборота. Эта величина может быть скорректирована на сумму ее износа и уценки. Норма оборотных средств, но таре, поступающей с материальными ценностями и подлежащей возврату поставщикам, равна продолжительности одного оборота тары.

Рассмотрим наиболее типичные примеры определения потребности в оборотном капитале для обеспечения производства и реализации продукции тарой.

ПРИМЕР 12.8.

Завод безалкогольных напитков отпускает оптовым потребителям воду в пластмассовых бутылках ящиками. Покупатели возвращают ящики в сезон в среднем через 10 дней. Однодневная потребность в ящиках — 900 шт., стоимость одного ящика — 150 руб. Определить потребность в оборотных средствах для данного вида тары в летний сезон, с учетом того, что около 5% ящиков выходит из строя или не возвращается.

Решение.

- 1. Определим однодневную потребность в денежных средствах

- 900 х 150= 135 000 руб.

- 2. Рассчитаем потребность в оборотном капитале для данного вида тары

- 135 000×10= 1 350 000 руб.

- 3. С учетом плановой порчи и потерь потребность в оборотном капитале составит

- 1350 000×1,05 = 1 420 000 руб.

Для зимне-осеннего сезона потребность в денежных средствах будет другой: ежедневная потребность в ящиках снижается, период их оборота может увеличиться.

ПРИМЕР 12.9.

Средние остатки коробок для конфет (тары, включаемой в цену готовой продукции) в отчетном году составляли 6000 тыс. руб., стоимость упакованной продукции составляла 40 млн руб. В плановом году предполагается упаковать продукции на 50 млн руб. Определить потребность в оборотном капитале для данного вида тары.

Решение.

- 1. Определим потребность в денежных средствах на тару на 1 руб. готовой продукции:

- 6 000 000: 40 000 000 = 0#15 руб.

- 2. Определим потребность в оборотном капитале на данный вид тары на весь объем готовой продукции:

- 50 х 0,15 = 7,5 млн руб.

Как и в предыдущих составляющих оборотного капитала, при расчете денежных средств следует учитывать инфляцию.

Потребность в оборотных средствах для обеспечения запасными частями обычно составляет незначительную долю от общей величины оборотного капитала и также по классификации АВС относится к группе С. При необходимости уточнения расчетов метод прямого счета в полном объеме не используется, потребность определяется в основном упрощенно, на 1 руб. стоимости всего оборудования базисного периода.

ПРИМЕР 12.10.

Среднегодовой остаток запасных частей в базисный период составлял 100 тыс. руб., среднегодовая стоимость оборудования — 12 млн руб. Имеются излишки запчастей на 10 тыс. руб. Среднегодовая стоимость действующего оборудования в текущем году составит 15 млн руб. Определить потребность в оборотных средствах по запасным частям.

Решение.

- 1. Определим обеспеченность запчастями на 1 руб. стоимости оборудования:

- (100 000 — 10 000): 12 000 000 = 0,0075.

- 2. Определим потребность в оборотных средствах на планируемый год:

- 15 000 000×0,0075 = 112 500 руб.[6][7][8][9]

- 4) специальный инструмент и приспособления;

- 5) сменное оборудование;

- 6) производственная тара.

Рассмотрим более подробно п. 1—6.

Размер оборотного капитала для п. 1 должен гарантировать бесперебойное обеспечение инструментами на рабочих местах, в инструментально-раздаточной кладовой, на заточке, при ремонте и т. д. При этом возможны следующие методы прямого счета:

- а) на основе стоимости инструмента, числа станков, где он применяется, сменности работы и т. д.;

- б) с учетом дневной потребности и периода, по истечении которого происходит пополнение израсходованного инструмента;

- в) путем умножения стоимости партии инструмента, направляемой в заточку и ремонт, на продолжительность ее пребывания там;

- г) исчисление потребности в оборотных средствах на одного работника или на 1000 руб. стоимости продукции.

Размер оборотного капитала для и. 2 (малоценный хозяйственный инвентарь) должен обеспечивать потребность предприятия:

- а) в производственном инвентаре (огнетушители, ведра, лопаты и пр.);

- б) в конторском инвентаре (столы, тумбы, шкафы, сейфы и пр.);

- в) в бытовом инвентаре (шторы, скатерти и пр.).

Размер необходимых средств для (а) обычно определяется исходя из потребности в инвентаре (на одного работающего, на 1 м2 площади и т. д.) и его стоимости, для (б) и (в) — исходя из численности персонала, стоимости набора инвентаря на одного служащего с учетом сложившихся стандартов данной компании и амбиций руководства.

Расчет потребности в оборотном капитале для п. 3 (спецодежда и обувь) обычно определяется исходя из численности рабочих и стоимости комплекта одежды. Пример 12.11 содержит расчет стоимости спецодежды.

ПРИМЕР 12.11.

Исходные данные и расчеты приведены в табл. 12.7.

Расчет потребности в оборотном капитале по спеиолежле и обуви ТАБЛИЦА 12.7.

Предмет | Срок износа, мес. | Норма на одного работника (с учетом стирки), ел. | Количество работников, пользующихся спецодеждой, человек | Потребность в год | Цена одного предмета, руб. | Всего стои мость, руб. | |

Руковицы. | 12 000. | ||||||

Халаты. | 20 000. | ||||||

ОКОНЧАНИЕ ТАБЛ. 12.7.

Предмет. | Срок износа, мес. | Норма на одного работника (с учетом стирки), ед. | Количество работников, пользующихся спецодеждой, человек. | Потребность В ГОА. | Пена одного предмета, руб. | Всего стоимость, руб. | |

Обувь. | |||||||

Белье. | 12 000. | ||||||

Итого. | 53 000. | ||||||

Расчет потребности по п. 4 (специнструмент и приспособления) выполняется для каждого отдельного вида продукции или производства. При расчете учитываются: затраты на специнструмент и приспособления на начало планируемого периода, объем затрат на изготовление спецоснастки в планируемом периоде, финансирование затрат на спецоснастку по статье «Капитальные затраты», списание на себестоимость в планируемом году.

ПРИМЕР 12.12.

Пусть затраты на специнструмент и приспособления на начало года составляют 6000 тыс. руб., затраты на изготовление спецоснастки в планируемом периоде должны составить 5000 тыс. руб., финансирование затрат на спецоснастку по статье «Капитальные затраты» — 3000 тыс. руб., списание на себестоимость в планируемом году — 2000 тыс. руб.

Тогда потребность в оборотном капитале по данной статье составит

6000 + 5000 — 3000 — 2000 = 6000 тыс. руб.

Расчет потребности в оборотном капитале для п. 5 (сменное оборудование) рассчитывается на 1 руб. стоимости готовой продукции в базисный период (см. пример 12.10).

Как определить потребность в оборотном капитале для авансирования в незавершенное производство?

Размер оборотного капитала для поддержания оптимального размера незавершенного производства зависит от особенностей производства, складских возможностей, длительности производственного цикла, его вида (непрерывный или дискретный), последовательности производственных процессов, размеров партий выпуска, эффективности производственного графика, некоторых других факторов (основные технологические характеристики оборудования, сложившиеся технологические цепочки движения полуфабрикатов, производственная мощность оборудования и т. д.).

Длительность производственного цикла, в свою очередь, определяется периодом процесса обработки, нахождения продукта на рабочем месте до и после обработки, сроком хранения изделий между производственными операциями, необходимостью гарантийного (страхового) запаса.

Одним из методов снижения запасов в незавершенном производстве является метод, носящий название «just-in-time» («точно в срок») и получивший первоначальное распространение в Японии. Метод предполагает сведение к нулю буферных производственных запасов за счет организации доставки пополнения малыми партиями точно в срок. Это позволяет минимизировать издержки хранения, избежать создания больших складов. Метод может использоваться не только в незавершенном производстве, но и в целом для организации управления запасами.

Следует понимать, что привычный для российских предприятий высокий объем запасов нивелирует, в известном смысле маскирует ошибки и недостатки в организации производства и поставок, предполагает возможность десинхронизированных операций, наличия неиспользуемых производственных мощностей, ненадежную работу поставщиков и посредников. Метод «точно в срок» предполагает преодоление перечисленных недостатков, высокую рационализацию производства и поставок. Наиболее эффективное его применение в сегодняшних российских условиях возможно в первую очередь в холдингах, вертикально-интегрированных компаниях.

Особенностью метода «точно в срок» является то, что все производственные и снабженческие структурные единицы получают распоряжения непосредственно от смежного, находящегося ближе к концу звена цепи. К примеру, склад готовых изделий дал заявку на определенный объем готовой продукции в отдел производственно-технической комплектации (ОПТК). ОПТК отдает распоряжение об изготовлении деталей и комплектующих производственным цехам, которые в свою очередь могут заказывать полуфабрикаты у других производственных цехов. Таким образом, материалопоток от «источника» к «потребителю» предваряется потоком информации в обратном направлении, т. е. производству «точно в срок» предшествует информация «точно в срок».

Одной из вариаций системы «just-in-time» является система «Канбан», использующая стандартную тару и (или) стандартные размеры партии, каждую из которых сопровождает специальная карточка, которая носит название «Канбан». Это тянущая (термин логистики) система, при которой рабочие центры сигнализируют с помощью «Канбан» поставщикам о потребности в сырье, материалах, запчастях, деталях, полуфабрикатах и т. д.

Результаты анализа внедрения метода «точно в срок» на западноевропейских предприятиях являются многообещающими: запасы незавершенного производства и готовой продукции сокращаются, что способствует снижению издержек производства; исчезают непроизводительные запасы; повышается гибкость производства, его приспособляемость к потребностям рынка.

Практика показывает, что для эффективного внедрения стратегии «точно в срок» на российских предприятиях необходимо изменение мышления руководства. Как указывалось выше, если речь идет об уровне запасов, то традиционный подход «чем больше, тем лучше» должен быть заменен на «чем меньше, тем лучше». Следует отметить, что во многих случаях полностью отказаться от промежуточных стадий складирования практически невозможно из-за затруднений в организации поставок точно в срок, однако ценна сама идеология, попытки внедрения ее элементов1.

Формула для расчета потребности в оборотных средствах по незавершенному производству (VCqp) обычно выглядит следующим образом:

где С — затраты на производство; О — длительность планового периода; с1 — длительность производственного цикла; & — коэффициент нарастания затрат.

Экономический смысл величин С, Д (I ясен из сказанного выше. Коэффициент нарастания затрат возникает только при расчетах, связанных с незавершенным производством (причем там, где оно носит относительно длительный характер), и зависит от технологии производства в данной конкретной отрасли, от эффективности распределения затрат во времени на данном конкретном предприятии и некоторых других факторов. При равномерном и неравномерном распределении затрат во времени коэффициенты принято рассчитывать по-разному.

При равномерном распределении затрат во времени для расчета коэффициента нарастания затрат (к{) обычно используется следующая формула[10] :

где С0 — единовременные затраты в начале периода; С{ — все последующие затраты.

Умножение всех последующих затрат на коэффициент 0,5 представляет собой своего рода дисконтирование, т. е. оценку будущих затрат на сегодняшний день. Подобный методический подход имеет право на жизнь, однако, на наш взгляд, может применяться лишь ограниченно по причинам, изложенным ниже.

1. Величина коэффициента 0,5, рекомендованная в большинстве учебных пособий, не может быть использована для всех производств, независимо от длительности периода незавершенного производства. При относительно коротком производственном цикле расчет по приведенной формуле может привести к вымыванию оборотных средств, их нехватке на следующем производственном цикле. Рассмотрим данное положение на примере.

ПРИМЕР 12.13.

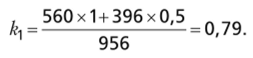

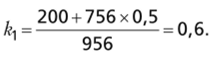

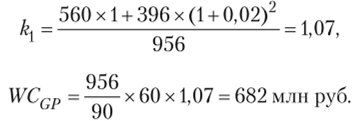

Затраты на производство продукции по плану IV квартала составляют 956 млн руб., в том числе в начале процесса производства: а) 560 млн руб.; б) 200 млн руб. Длительность производственного цикла — 60 дней. Рассчитать потребность в оборотном капитале по незавершенному производству, если затраты нарастают равномерно.

Решение.

1. Определим коэффициент нарастания затрат. Вариант (а):

2. Определим потребность в оборотных средствах по незавершенному производству:

Если же затраты распределены по-другому, т. е. основные затраты делаются постепенно, — вариант (б), — то расчеты будут выглядеть следующим образом:

Потребность в оборотных средствах в этом случае составит.

Учитывая, что длительность периода незавершенного производства относительно невысока (60 дней), вызывает сомнение вывод, что доходы от альтернативных вложений и другие факторы, учитываемые при расчетах с дисконтом, могут столь значительно повлиять на результат.

2. При определении реальной потребности в денежных средствах во многих случаях целесообразно не дисконтировать будущие денежные потоки, а наоборот, учитывать инфляцию и возрастание потребности в денежных средствах. В этом случае решение примера 12.13 при учете инфляции, например, 2% в месяц будет иметь вид

В тех случаях, когда затраты нарастают неравномерно, коэффициент нарастания затрат обычно предлагается исчислять с учетом конкретных условий распределения затрат по дням производственного цикла. При этом в формуле, как и в предыдущем случае, закладывается принцип дисконтирования: чем больше удельный вес затрат в первые дни производственного цикла, тем выше коэффициент:

где с1 — длительность производственного цикла; 13, 23 — затраты соответственно в первый, второй и т. д. день; С — общая величина затрат.

ПРИМЕР 12.14.

Определить коэффициент нарастания затрат, если длительность производственного цикла — 100 дней, затраты на производство в первый день составляют 5 млн руб., в 30-й день — 15 млн руб., в 40-й день — 10 млн руб., в 99-й день — 5 млн руб.

Перед руководством компании возникает задача обеспечить поступление соответствующих денежных сумм через диктуемые производственным циклом промежутки времени. Для этого должна быть соответствующим образом выстроена ценовая политика компании на готовую продукцию, продуманы альтернативные поступления денежных средств от финансовых вложений и т. д. Данные вопросы будут рассмотрены в соответствующих разделах.

Как учесть потребность в оборотных средствах по расходам будуших периодов?

К расходам будущих периодов обычно относятся такие расходы, которые не могут быть полностью отнесены на продукцию, выпускаемую в планируемом периоде, а будут постепенно списываться на продукцию в следующих периодах. Величина расходов будущих периодов будет определяться принятым на предприятии порядком их списания и природой их возникновения. К таким расходам обычно относятся некоторые природоохранные мероприятия, ремонт основных средств, арендная плата, подписка на периодические издания и т. д. Для расчета потребности в оборотном капитале по данной статье (?СРР) обычно используется следующая формула:

где №Срт — сумма средств, вложенная в эти статьи на начало планируемого периода за вычетом кредитов банка; ?СРРР — расходы планируемого периода, относимые на эту статью; ?СРРл — расходы, включаемые в себестоимость продукции планируемого года.

ПРИМЕР 12.16.

Определить потребность предприятия в оборотном капитале на расходы будущих периодов, если известно следующее (табл. 12.8).

ТАБЛИЦА 12.8.

Исходные данные для расчета потребности в оборотном капитале по статье «Расходы будуших периодов».

Показатели. | Виды расходов, тыс. руб. | ||

экологические мероприятия. | арендная плата. | выписка периодики. | |

Остатки расходов будущих периодов на начало периода (ИГСГР0) | |||

Плановые расходы, относимые к расходам будущих периодов. (УСт) | |||

ОКОНЧАНИЕ ТАБЛ. 12.8.

Показатели | Виды расходов, тыс. руб. | ||

экологические мероприятия | арендная плата | выписка периодики | |

Подлежит списанию на себестоимость в плановом периоде (ШСРРг) | |||

Решение.

- 1. Определим общую сумму расходов будущих периодов:

- 5000 + 7000 + 3000 + 6000 + 50 + 40 = 21 090 тыс. руб.

- 2. Определим потребность в оборотных средствах по расходам будущих периодов:

- 21 090 — 2000 — 1000 — 60 = 18 030 тыс. руб.

Как управлять денежными средствами, авансируемыми в запасы готовой продукции?

При определении потребности в оборотном капитале для готовой продукции необходимо учитывать, что ее запасы планируются[11][12]

ка, на котором работает предприятие, тем более тщательно необходимо относиться к управлению запасами готовой продукции.

Потребность в оборотных средствах по готовой продукции (]?С^) обычно определяется умножением однодневного объема продаж на норму запаса в днях. Вышеприведенные требования к достаточности запаса могут быть учтены как через однодневный объем продаж, так и через норму запасов в днях:

где 5 — объем продаж в плановом периоде; ?/ — количество дней хранения на складе; П — количество дней в плановом периоде.

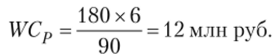

ПРИМЕР 12.17.

В I квартале предполагается реализовать готовую продукцию на сумму 180 млн руб. Норма складского запаса — шесть дней. Определить потребность в оборотном капитале по готовой продукции.

Решение.

- [1] Справочник финансиста предприятия. — С. 78.

- [2] териалы особенно важно для предприятийс высокой материалоемкостью. Недостаток запасов сырья и материаловприводит к нарушению ритмичности производства и потере конкурентной позиции. Наличие же неиспользуемых запасов замедляет оборачиваемость оборотных активов, отвлекает из оборота материальныересурсы и снижает темпы воспроизводства, приводит к перерасходуматериальных ресурсов из-за вынужденных нерациональных запасови повышению себестоимости выпускаемой продукции. При нормировании товарно-материальных запасов можно обозначить несколько основных этапов: • оптимизация движения материалопотоков на всех стадиях производства; • мониторинг уровней запасов; • расчет и обоснование норм на основании экспертных данныхи данных управленческого учета; • согласование и утверждение нормативов; • разработка механизма стимулирования персонала за соблюдениеутвержденных нормативов;

- [3] корректировка нормативов в случае изменения ситуации. Следует отметить, что не все вышеперечисленные мероприятияи виды работ должны быть закреплены за плановой службой. Так, оптимизация движения материалопотоков — задача общего менеджмента и логистики, мониторинг уровней запасов может быть закрепленза производственными подразделениями и т. д. Однако планово-экономическое подразделение остается идеологом данного вида работ, формирует основные принципы их проведения. Нормативы запасов сырья и материалов должны разрабатыватьсяна основании учета и анализа следующих факторов:

- [4] Пример 12.6 является очень важным для понимания цели определенияпотребности в оборотном капитале. Некоторые начинающие предприниматели не понимают смысла поставленной задачи: они считают, что еслиизвестна смета затрат на месяц (в примере 12.6 — 630 тыс. руб.), то этои есть потребность в денежных средствах для вложения в запасы. Однакопример показывает, что, учитывая быстрый оборот материалов, потребность в денежных средствах, но этому направлению деятельности предприятия удается сократить почти в четыре раза. Если забыть об оборотах, появится значительное количество «спящих», неработающих денег. В то же время если неверно определить норму запасов в днях, например занизить ее, то возможна нехватка оборотного капитала, временнаяприостановка работы предприятия, недополучение дохода. Поэтомуважнейшим этапом работы, но нормированию оборотных средств является разработка норм запаса в днях (иногда — в процентах). Наиболее распространенные в российской практике так называемыерутинные методы предполагают, что норма оборотных средств по сырью, основным материалам и покупным полуфабрикатам включает следующие основные виды производственных запасов:

- [5] транспортный запас — товары, заказанные и оплаченные, но ещене поступившие; 2) подготовительный запас — время на приемку, разгрузку, сортировку, складирование (определяется, как правило, на основе хронометража); 3) технологический запас — время подготовки сырья и материаловк производству (выдержка, сушка, созревание и т. д.); 4) текущий складской запас — время нахождения на складе в видетекущего запаса; 5) гарантийный страховой запас. В самом общем случае считается, что норма запасов оборотныхсредств в днях рассчитывается как сумма перечисленных видов запасов. В конкретной ситуации необязательно наличие всех видов запасов.

- [6] Если руководство предприятия считает целесообразным провестидетальные расчеты потребности в оборотных средствах по так называемым малоценным и быстроизнашивающимся предметам (МБП)1,а не полагаться па метод АВС, то обычно выделяют следующие составные части МБП и определяют потребность в каждой из них (или некоторых из них) отдельно:

- [7] малоценный и быстроизнашивающийся инструмент и приспособления;

- [8] малоценный хозяйственный инвентарь;

- [9] специальная одежда и обувь; 1 Хотя в официальной отчетности сейчас не принято использовать термин МБП, для аналитических и плановых целей данный подход безусловно представляют интерес.

- [10] В то же время нельзя забывать, что искажение системы «точно в срок», ее частичное внедрение может привести и к удорожанию процесса обеспечения запасами за счет сбоев поставок, инфляционного удорожания материалов и т. д.

- [11] на основе: • анализа рынка по каждому виду продукции: сложившихся ооъ-емов реализации, доли рынка предприятия, возможностей ееувеличения, конкурентной позиции, времени выполнения заказа и т. д.; • производственных возможностей; • распределения спроса и предложения в течение года; • кредитной политики организации;

- [12] времени формирования партии для отгрузки и т. д. С одной стороны, управление запасами готовой продукции тесносвязано с управлением производством. Так, в системе «just-in-time» звеном, с которого начинается планирование производства, является именно тщательно разработанный план сбыта. Управление запасами готовойпродукции также тесно связано с управлением дебиторской задолженностью, техника которого будет раскрыта в гл. 13. Чем жестче конкурентная среда рынка, на котором работает предприятие, тем более тщательно необходимо относиться к управлениюзапасами готовой продукции. Недостаток запасов готовой продукциине позволяет обеспечить бесперебойный процесс отгрузки готовойпродукции, это уменьшает объем ее реализации, снижает размер получаемого дохода и ведет к сужению клиентской базы. В современныхэкономических условиях величина запасов готовой продукции должнабыть нс минимально необходимой, как пишут в некоторых учебниках, а обеспечивать потенциальный спрос. В противном случае покупательобратится к другому поставщику. Чем жестче конкурентная среда рын-