Анализ выпуска и продажи продукции

Анализ данных таблицы свидетельствует о замедлении темпов роста выпуска продукции в 2011 г. Очевидно уменьшение объема продаж в динамике по сравнению с объемом выпуска продукции. Это свидетельствует об увеличении остатков готовой продукции на складе, что может негативно отразиться на результатах финансово-хозяйственной деятельности, так как приведет к замедлению оборачиваемости. Из данных таблицы… Читать ещё >

Анализ выпуска и продажи продукции (реферат, курсовая, диплом, контрольная)

Технико-организационный уровень производства характеризует объемы выпуска и продажи продукции, которые, в свою очередь, служат базой для формирования основного вида дохода организации — выручки от продаж.

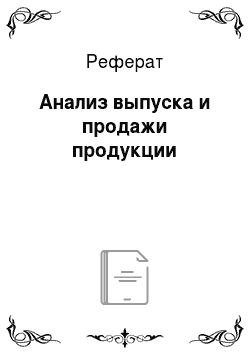

Анализ выпуска и продажи продукции позволяет оценить конкурентную позицию организации и ее способность гибко реагировать на изменяющуюся конъюнктуру рынка.

Алгоритм анализа выпуска и продажи продукции представлен на рис. 6.3.

Рис. 6.3. Блок-схема анализа выпуска и продажи продукции.

Источниками информации для проведения анализа выпуска и продажи продукции служат данные статистического учета и отчетности, данные бухгалтерского учета и отчетности, а также детальные сведения, формируемые в системе управленческого учета.

Объем выпуска и продажи продукции характеризуется системой показателей (рис. 6.4).

Рис. 6.4. Схема показателей объема выпуска и продажи продукции.

Показатели объемов выпуска и продажи продукции, работ, услуг за определенный период могут быть выражены в натуральных, условно-натуральных, трудовых и стоимостных измерителях.

Обобщающие показатели объема выпуска и продажи продукции получают с помощью стоимостной оценки в текущих или сопоставимых ценах.

Натуральные показатели объема выпуска и продажи играют важную роль в оценке выполнения производственной программы по отдельным видам однородной продукции.

Условно-натуральные показатели используют для обобщенной оценки объемов выпуска и продажи продукции с учетом специфики деятельности. Весь объем продукции приводят к одному условному виду через коэффициенты трудоемкости.

Трудовые показатели или нормо-часы служат для измерения объема выпуска продукции в условиях большой номенклатуры, когда невозможно использовать натуральные или условно-натуральные показатели.

Анализ динамики выпуска и продажи продукции, как правило, проводится в сопоставимых ценах. Учет показателей в фактических (действующих) ценах может привести к искажению результатов анализа. Если в организации не ведется учет в сопоставимых ценах, то необходимо привести показатели в сопоставимый вид, т. е. нейтрализовать действие стоимостного фактора. Пример анализа динамики выпуска и продажи продукции представлен в табл. 6.3.

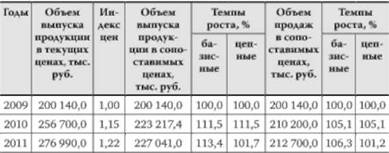

Таблица 6.3. Динамика выпуска и продажи продукции

Анализ данных таблицы свидетельствует о замедлении темпов роста выпуска продукции в 2011 г. Очевидно уменьшение объема продаж в динамике по сравнению с объемом выпуска продукции. Это свидетельствует об увеличении остатков готовой продукции на складе, что может негативно отразиться на результатах финансово-хозяйственной деятельности, так как приведет к замедлению оборачиваемости.

Для контроля за скоростью оборота целесообразно рассчитывать показатели оборачиваемости готовой продукции. Продолжительность оборота можно вычислить делением остатков готовой продукции на величину среднедневной выручки от продаж. Этот показатель должен снижаться в динамике. Обобщенную характеристику динамики за весь анализируемый период можно определить, например, на основе расчета среднегодовых темпов роста:

— среднегодовой темп роста выпуска продукции

Оценку выполнения плана по производству и продаже продукции за период (год, квартал, месяц) можно провести по методике, представленной в табл. 6.4.

Таблица 6.4. Оценка выполнения плана по выпуску и продаже продукции

Анализ данных табл. 6.4. свидетельствует о том, что план выпуска продукции выполнен на 101,9%, а план продаж недовыполнен на 4%. Для выявления причин недовыполнения плана продаж необходимо провести оперативный анализ выпуска и продажи (отгрузки) продукции на основе данных о фактическом и плановом выпуске и продаже продукции по объему и ассортименту за день, нарастающим итогом с начала месяца. Анализ дополняется оценкой выполнения договорных обязательств по каждому покупателю с помощью коэффициента выполнения договорных обязательств.

Невыполнение договорных обязательств влечет за собой штрафные санкции, потерю деловой репутации и, как следствие, сокращение рынков сбыта.

На следующем этапе проводится анализ ассортимента и структуры выпуска и продажи продукции в разрезе номенклатуры.

Номенклатура — перечень наименований продукции, выпускаемых организацией.

Ассортимент — перечень наименований продукции, выпускаемых организацией, с указанием объемов выпуска по каждому виду.

При формировании ассортимента и структуры выпуска продукции необходимо учитывать потенциальный спрос на данные виды продукции, а также исходить из наиболее эффективного использования всех видов ресурсов.

Факторы, влияющие на формирование ассортимента, представлены на рис. 6.5.

Рис. 6.5. Факторы формирования ассортимента продукции.

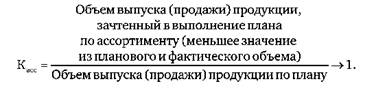

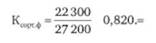

Для оценки выполнения плана по ассортименту используется коэффициент ассортиментности

Отклонение от оптимального значения свидетельствует об изменении в структуре выпуска или продажи продукции. По данным табл. 6.4:

— коэффициент ассортиментности выпуска продукции.

— коэффициент ассортиментности продажи продукции.

Коэффициент ассортиментности по выпуску продукции близок к оптимальному, т. е. отклонения от плана по ассортименту несущественны, что же касается коэффициента ассортиментности по продаже, то он ниже, чем по выпуску, т. е. план продаж по ассортименту не выполняется.

В ходе оценки выполнения плана по ассортименту необходимо выявить причины недовыполнения плана, которые можно сгруппировать на внешние и внутренние (рис. 6.6).

Рис. 6.6. Причины невыполнения плана по ассортименту.

При анализе ассортимента дополнительно целесообразно оценить следующие показатели:

- o широта — разнообразие выпускаемых ассортиментных групп;

- o глубина — количество видов (вариантов) продукции по цене, качеству и назначению внутри ассортиментной группы;

- o насыщенность — число видов продукции внутри ассортиментных групп, различающихся по внешним признакам;

- o гармоничность — степень близости между продукцией разных ассортиментных групп с точки зрения ее конечного использования, каналов сбыта и других признаков.

Изменение объемов выпуска и продажи продукции по отдельным видам приводит к изменению структуры выпуска (продажи) продукции, т. е. соотношению отдельных видов продукции в общем объеме выпуска.

Изменение структуры выпуска и продажи продукции может оказать существенное влияние на показатели материалоемкости, себестоимости, прибыли и рентабельности. Успех деятельности организации по достижению своих целей во многом определяется сбалансированностью структуры выпуска и продажи продукции.

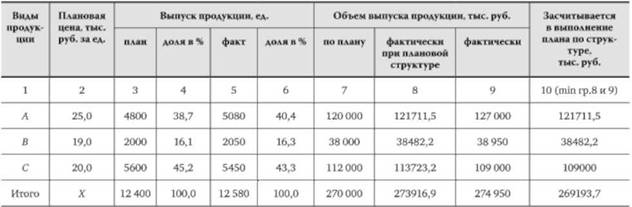

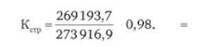

Чтобы определить влияние изменения структуры на объем выпуска продукции, необходимо из фактического объема выпуска продукции при фактической структуре вычесть фактический объем продукции, пересчитанный по плановой структуре. Проведем анализ изменения структуры по данным предыдущего примера (табл. 6.5).

Таблица 6.5. Оценка выполнения плана по структуре выпуска продукции

Влияние изменения структуры на объем выпуска продукции:

Также можно определить коэффициент структурных сдвигов.

В нашем случае.

Значение коэффициента довольно высокое, что свидетельствует о незначительных структурных сдвигах.

Важнейшим показателем, определяющим конкурентоспособность продукции и положение организации на рынке, служит качество продукции. Потребительские свойства, определяющие качество продукции, представлены на рис. 6.7.

Рис. 6.7. Потребительские свойства, характеризующие качество продукции.

В ходе анализа качества продукции, работ, услуг оценивают уровень качества, выявляют причины снижения качества, устанавливают влияние качества на результаты деятельности.

Качество продукции характеризуется системой показателей (рис. 6.8).

Рис. 6.8. Система показателей качества продукции.

Все представленные показатели изучаются в динамике, определяется степень выполнения плана и выявляются причины изменений.

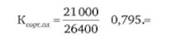

В случае если продукция выпускается по сортам, то обобщенный анализ качества можно провести с помощью оценки коэффициента сортности

Рассмотрим последовательность анализа качества на примере табл. 6.6.

Таблица 6.6. Анализ качества продукции

Плановый коэффициент сортности.

Фактический коэффициент сортности.

Выполнение плана по качеству:

т.е. план по качеству перевыполнен, что связано с ростом выпуска продукции 1-го сорта.

Причинами снижения качества могут быть:

- — низкое качество сырья, материалов;

- — низкий уровень организации и технологии производства;

- — устаревшее оборудование;

- — недостаточная квалификация персонала.

Как правило, изменение качества приводит к изменению себестоимости единицы продукции и изменению цен. Соответственно, влияние изменения качества на объем выпуска (продажи) продукции и прибыль можно рассчитать так:

где ДМ — изменение объема выпуска (продажи) продукции за счет изменения качества; ДП — изменение прибыли от продаж; П^ и — цена единицы продукции соответственно до и после изменения качества; с0ис, — себестоимость единицы продукции до и после изменения качества; qi — выпуск продукции повышенного качества, ед.

Ритмичная работа — главное условие своевременного выпуска и продажи продукции; обеспечивает выполнение договорных обязательств.

Ритмичность — это равномерный выпуск и отгрузка продукции в соответствии с графиком в объеме и ассортименте, предусмотренными планом.

Нарушение ритмичности выпуска и продажи продукции отрицательно сказывается на многих экономических показателях: увеличивается объем незавершенного производства; увеличиваются остатки готовой продукции на складе; не выполняются договорные обязательства; замедляется оборачиваемость капитала.

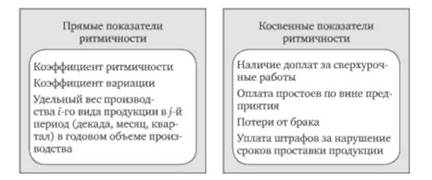

Для анализа ритмичности используют две группы показателей (рис. 6.9).

Рис. 6.9. Система показателей ритмичности.

Коэффициент ритмичности показывает удельный вес продукции, выпущенной без нарушения графика. Его можно определить двумя способами.

- 1. Коэффициент ритмичности как отношение суммы фактически выпущенной продукции, зачтенной в выполнение плана за ряд последовательных отрезков времени анализируемого периода, к сумме планового впуска продукции за тот же период времени.

- 2. Коэффициент ритмичности как сумма фактических удельных весов выпуска продукции за каждый отрезок времени анализируемого периода, но не более планового их уровня.

Значение коэффициента ритмичности должно стремиться к 1, или 100%.

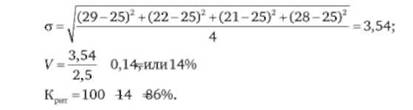

Рассмотрим пример оценки ритмичности выпуска продукции (табл. 6.7).

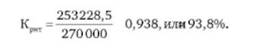

Коэффициент ритмичности, рассчитанный первым способом:

Коэффициент ритмичности, рассчитанный вторым способом: Крит = 25 + 22 + 21 + 25 = 93%.

Таблица 6.7. Ритмичность выпуска продукции по кварталам

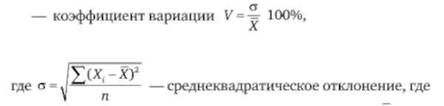

Кроме этого, коэффициент ритмичности можно оценить через коэффициент вариации:

— коэффициент ритмичности К =100 V; -

п — количество измерений; X. — изучаемый признак; X — то же его среднее значение.

Проведем расчет, используя наш пример,.

Величина коэффициента ритмичности зависит от способа расчета. Наиболее точной считается оценка на основе коэффициента вариации. В любом случае расчеты показывают, что выпуск продукции в анализируемом периоде значительно отклоняется от графика.

Анализ ритмичности продажи продукции проводится аналогично.

На последнем этапе анализа оценивают факторы и резервы роста выпуска и продажи продукции.

Структурная модель факторного анализа объема продажи продукции приведена на рис. 6.10.

Рис. 6.10. Структурная модель факторного анализа объема продажи продукции.

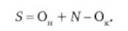

Влияние факторов на объем проданной продукции определяется исходя из баланса товарной продукции:

где Он, Ок — остатки непроданной продукции соответственно на начало и конец периода, тыс. руб.; Л/, 5 — объем соответственно выпуска и продажи продукции, тыс.руб., откуда.

Из модели видно, что на объем продажи продукции влияют факторы прямого действия — остатки непроданной продукции на начало периода и объем выпуска товарной продукции;

фактор обратного действия — остатки непроданной продукции на конец периода. Расчет влияния факторов проводится с помощью балансового метода.

Для углубления анализа исследуют влияние ресурсов на изменение объема выпуска продукции. Анализ проводится по следующим направлениям:

1) обеспеченность организации средствами труда (основными средствами) и эффективность их использования:

где Р — среднегодовая стоимость основных средств, тыс. руб.; Ы, Б — объем соответственно выпуска и продажи товарной продукции, тыс. руб.;/о — фондоотдача основных средств, доли ед.; <1пр — доля проданной продукции в объеме выпуска;

2) обеспеченность организации предметами труда (материальными ресурсами) и эффективность их использования:

где МЗ — стоимость потребленных материальных ресурсов, тыс. руб.; Мо — материалоотдача, доли ед.;

3) обеспеченность организации трудовыми ресурсами и эффективность их использования:

где Чсрсреднесписочная численность персонала, чел.; Вг — производительность труда (среднегодовая выработка продукции на одного работающего) тыс. руб./чел.;

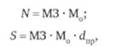

Рассмотрим влияние обеспеченности и использования ресурсов на объем выпуска продукции на примере табл. 6.8. Для расчета влияния факторов применим балансовый метод и метод абсолютных разниц.

Из данных таблицы видно, что выручка увеличилась на 19 630 тыс. руб. Это произошло за счет роста объема выпуска продукции на 16 960 тыс. руб. Увеличение остатков готовой продукции на начало периода на 3930 тыс. руб. также способствовало увеличению выручки, а увеличение остатков Таблица 6.8. Результаты факторного анализа объема выпуска продукции

готовой продукции на конец периода оказало отрицательное влияние на выручку — снижение составило 1260 тыс. руб. Анализ ресурсного обеспечения дал следующие результаты:

- — использование основных средств носит экстенсивный характер, прирост объема выпуска за счет изменения среднегодовой стоимости основных средств составил +16 960 тыс. руб., фондоотдача осталась на том же уровне и не оказала влияния на объем выпуска продукции;

- — использование материальных ресурсов в большей степени интенсивно, прирост объема продаж за счет дополнительного вовлечения материальных ресурсов составил + 7661 тыс. руб., а за счет увеличения материалоотдачи +9299 тыс. руб.;

- — использование трудовых ресурсов носит преимущественно интенсивный характер, прирост объема выпуска за счет увеличения численности составил +2482 тыс. руб, а за счет роста производительности труда +14 478 тыс. руб.

Повышение эффективности использования всех видов ресурсов — источники резервов увеличения объема выпуска и продажи продукции (рис. 6.11).

Рис. 6.11. Источники резервов роста объемов выпуска и продажи продукции.

Чтобы выявить перечисленные резервы, необходим более детальный анализ средств труда, предметов труда и трудовых ресурсов.