Принципиальные моменты, отличающие поручительство от гарантии

Фирменная гарантия может служить достаточно надежным методом обеспечения платежей, если речь идет о солидных фирмах с крупным капиталом, имеющих хорошую финансовую репутацию, которая подтверждается банками. В этих случаях можно использовать, например, гарантии холдинговых компаний в отношении исполнения платежных обязательств их филиалами. Экспортеры (кредиторы) требуют, чтобы гарантии были… Читать ещё >

Принципиальные моменты, отличающие поручительство от гарантии (реферат, курсовая, диплом, контрольная)

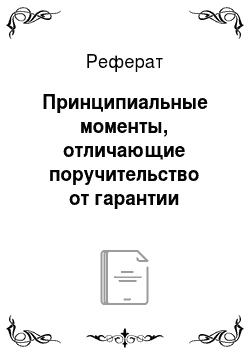

На рис. 6.1 показаны основные отличия поручительства от гарантии.

Рис. 6.1. Отличия поручительства от гарантии.

Теперь уже традиционные для банковского сообщества виды гарантий — акцессорная (дополнительная) и поручительство, стали неудобны и невыгодны кредитору, поскольку акцессорный гарант может защитить себя от претензий многими способами. В таких случаях кредитор вынужден начинать юридические процедуры, что влечет за собой еще большие неудобства и риски. Банки не заинтересованы выступать в качестве акцессорных гарантов, так как могут быть втянуты в разбирательство между двумя сторонами по основному договору. Во избежание таких ситуаций были изобретены так называемые независимые гарантии, выпускаемые финансово сильными институтами — банками. Примечательно, что этот новый вид финансового инструмента во многом сходен с документарным аккредитивом.

Заметим, что американский вариант — резервный аккредитив (аккредитив standby) напрямую происходит от обычного аккредитива, используемого в сделках купли-продажи. Современному типу гарантии присуще множество сходных черт с документарным аккредитивом; в особенности в том, что касается правила независимости — обязательного осуществления платежа при условии соблюдения условий гарантии, и правила строгого соответствия. Соответственно, если условия гарантии соблюдены, то банк обязан платить, и он не может прибегать к средствам защиты, вытекающим из основного договора. В отличие от документарных аккредитивов, гарантии служат в качестве финансового обеспечения: они гарантируют финансовую компенсацию в случае невыполнения принципалом своих обязательств.

Форма поручительства

Поручительство может быть простым или солидарным.

При простом поручительстве ответственность поручителя субсидиарная, т. е. вспомогательная. Это выражается в том, что поручитель имеет право требовать в случае предъявления к нему требования кредитором, чтобы кредитор сначала обратился к главному должнику и принял меры ко взысканию долга из имущества главного должника. Только при невозможности взыскания задолженности с главного должника кредитор может предъявить требования к поручителю.

При солидарном поручительстве кредитор может при неисполнении обязательства главным должником предъявить требование об оплате долга сразу к поручителю или к ним обоим. Солидарное поручительство — наиболее реальная гарантия обеспечения уплаты долга. В коммерческой практике используется именно эта форма.

Виды поручительств

В мировой коммерческой практике применяются следующие виды поручительств:

- • банковская гарантия (поручительство);

- • фирменная гарантия;

- • личная гарантия;

- • правительственная гарантия. Рассмотрим их подробнее.

По целям использования различают три основных вида банковских гарантии:

- 1) гарантии в тендерной торговле. Организации, объявившей торги, гарантируется возмещение убытков, связанных с отказом поставщика выполнить ее заказ. Такая гарантия составляет до 10% стоимости заказа, ограничена сроком в 90—180 дней и действует до подписания контракта;

- 2) гарантии под авансовые платежи. Обеспечивают покупателю возврат аванса, который он заплатил продавцу под исполнение контракта, в случае невыполнения продавцом своих обязательств;

- 3) контрактные гарантии. Сумма гарантий обычно не превышает 110% стоимости контракта.

Экспортеры (кредиторы) требуют, чтобы гарантии были предоставлены банками, финансовое положение которых стабильно. Это, конечно, значительно увеличивает стоимость банковских гарантий, однако стороны сделки идут на это, поскольку лучше заплатить за гарантию и чувствовать себя спокойно, чем иметь необеспеченную сделку.

Текст банковской гарантии обычно включается в контракт сторонами, чему предшествует согласование этого текста с гарантирующим банком. Зачастую банки снабжают своих клиентов текстами гарантий, которые они выдают. Гарантии оформляются как безотзывные, что наилучшим образом обеспечивает интересы кредитора.

Фирменная гарантия может служить достаточно надежным методом обеспечения платежей, если речь идет о солидных фирмах с крупным капиталом, имеющих хорошую финансовую репутацию, которая подтверждается банками. В этих случаях можно использовать, например, гарантии холдинговых компаний в отношении исполнения платежных обязательств их филиалами.

Личная гарантия может быть оформлена как поручительство лица, имеющего солидное имущество или счета в банках и хорошо известного в деловых кругах. В этом ряду особое место занимают гарантии, выдаваемые органами государства.

Правительственная гарантия предоставляется в обеспечение погашения кредита, предоставляемого государству и государственным банкам на основе межправительственных кредитных соглашений.

Наиболее надежными являются гарантии банков, которые берут на себя обязательства осуществить за покупателя предусмотренные контрактом платежи. Покупатели платят банкам стоимость гарантий, которые являются оценкой риска невыполнения платежных обязательств. Стоимость банковских гарантий зависит от надежности фирмы, ожидаемой перспективы ее финансового состояния, отношений между фирмой и банком и т. п.