Правила проведения инвентаризации

Ознакомить под роспись с приказом о проведении инвентаризации и приказом, утверждающим персональный состав инвентаризационной комиссии. Провести инструктаж членов комиссии о порядке проведения инвентаризации, их правах, обязанностях и ответственности за ее результаты; Организовать изучение документов, касающихся ведения бюджетного, управленческого (складского) учета и инвентаризации имущества… Читать ещё >

Правила проведения инвентаризации (реферат, курсовая, диплом, контрольная)

Перед началом инвентаризации председатель инвентаризационной комиссии обязан:

- 1) провести инструктаж членов комиссии о порядке проведения инвентаризации, их правах, обязанностях и ответственности за ее результаты;

- 2) организовать изучение документов, касающихся ведения бюджетного, управленческого (складского) учета и инвентаризации имущества;

- 3) ознакомить под роспись с приказом о проведении инвентаризации и приказом, утверждающим персональный состав инвентаризационной комиссии.

В ходе работы инвентаризационная комиссия имеет право требовать от должностных лиц учреждения предоставления необходимых документов (технических паспортов, справок, объяснений и пр.); проверять условия хранения объектов имущества; определять техническое (качественное) состояние и степень изношенности объектов имущества.

Фактическое наличие имущества при инвентаризации определяют путем обязательного подсчета, взвешивания, обмера, замера и тому подобное, исходя из установленных соответствующих единиц измерения. Запрещается определение фактиче;

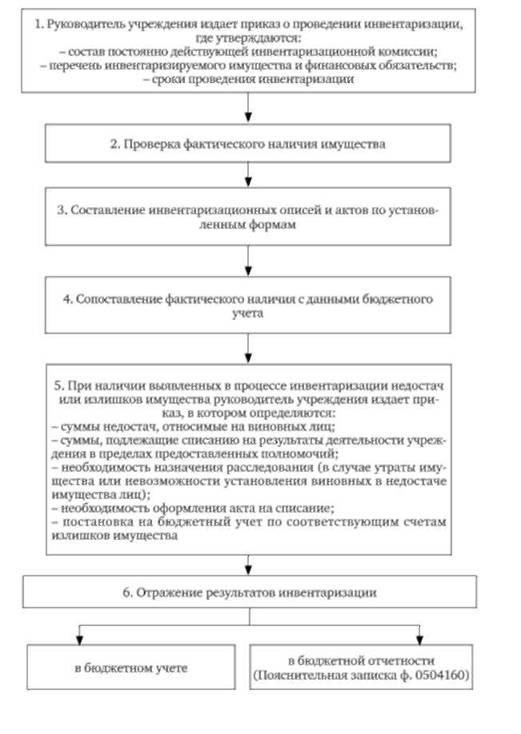

Рис. 9.1. Последовательность действий по организации проведения инвентаризации имущества и финансовых обязательств.

ского наличия и технического (качественного) состояния объектов имущества со слов материально ответственных лиц или по данным бюджетного учета.

В соответствии с приказом Минфина России № 173н для отражения сведений о фактическом наличии имущества применяются следующие унифицированные формы документов:

- — Инвентаризационная опись ценных бумаг (ф. 504 081);

- — Инвентаризационная опись остатков на счетах учета денежных средств (ф. 504 082);

- — Инвентаризационная опись задолженности по кредитам, займам (ссудам) (ф. 504 083);

- — Инвентаризационная опись (сличительная ведомость) бланков строгой отчетности и денежных документов (ф.504 086);

- — Инвентаризационная опись (сличительная ведомость) по объектам нефинансовых активов (ф. 504 087);

- — Инвентаризационная опись наличных денежных средств (ф.504 088);

- — Инвентаризационная опись расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (ф.504 089);

- — Инвентаризационная опись расчетов по поступлениям (ф. 504 091);

- — Ведомость расхождений по результатам инвентаризации (ф. 504 092).

Количество экземпляров инвентаризационных описей зависит от места и цели проведения инвентаризации имущества, а также его принадлежности. При плановой инвентаризации оформляется два экземпляра инвентаризационной описи, один из которых передается в бухгалтерию, второй остается у материально ответственного лица. При смене материально ответственного лица оформляется три экземпляра инвентаризационной описи, один из которых передается в бухгалтерию. По одному экземпляру остается у передающего и принимающего материально ответственного лица. При инвентаризации арендуемого имущества или имущества, находящегося в безвозмездном пользовании, оформляется три экземпляра инвентаризационной описи, один из которых передается в бухгалтерию, второй остается у материально ответственного лица, третий направляется собственнику имущества.

Проверка фактического наличия имущества производится при обязательном участии материально ответственных лиц за конкретные материальные ценности.

Наименования инвентаризуемого имущества, его количество указывается в описях по номенклатуре и в единицах измерения, принятых в бюджетном учете. На каждой странице описи указывается прописью число порядковых номеров инвентаризируемого имущества, общий итог количества в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения (штуках, килограммах, метрах и т. д.) это имущество записано. Исправление ошибок производится во всех экземплярах описей путем зачеркивания неправильных записей и проставления над зачеркнутыми правильных записей. Исправления должны быть оговорены и подписаны всеми членами инвентаризационной комиссии и материально ответственными лицами. В описях не допускается оставлять незаполненные строки, на последних страницах незаполненные строки прочеркиваются.

Описи подписывают все члены инвентаризационной комиссии и материально ответственные лица. В конце описи материально ответственные лица дают расписку, подтверждающую проверку комиссией имущества в их присутствии, об отсутствии к членам комиссии каких-либо претензий и принятии перечисленного в описи имущества на ответственное хранение.

При проверке фактического наличия имущества в случае смены материально ответственных лиц в описи принявшее имущество лицо расписывается в получении, а сдавшее — в сдаче этого имущества.