Финансовые отношения государственных и муниципальных учреждений с органами государственного управления и местного самоуправления

Во-первых, оно составляет и исполняет бюджетную смету (см. табл. 1.2). Общие требования к порядку составления, утверждения и ведения бюджетных смет утверждены приказом Минфина России от 20 ноября 2007 г. № 112н в новой редакции. Утвержденные показатели бюджетной сметы должны соответствовать доведенным до бюджетного учреждения лимитам бюджетных обязательств; смета на финансовый год должна быть… Читать ещё >

Финансовые отношения государственных и муниципальных учреждений с органами государственного управления и местного самоуправления (реферат, курсовая, диплом, контрольная)

Для управления ресурсами бюджетного сектора в нашей стране создана соответствующая институциональная система, наделенная определенными полномочиями по финансовому обеспечению государственных и муниципальных учреждений. Перечень участников бюджетного процесса определен БК РФ. Среди них помимо высших должностных лиц государства и субъектов РФ, законодательных (представительных) органов власти, ЦБ РФ и др. названы главные распорядители и получатели бюджетных средств. Также определено, что к числу получателей бюджетных средств с 1 января 2012 г. будут относиться только казенные учреждения. Их финансовое обеспечение включает в себя последовательные действия:

- — по составлению и рассмотрению бюджетных смет с использованием определенных методик и нормативов финансовых затрат;

- — утверждению бюджетных смет. Отдельным учреждениям могут устанавливаться государственные (муниципальные) задания;

- — исполнению и контролю за текущим исполнением бюджетных смет со стороны органов казначейства и главных распорядителей бюджетных средств;

- — осуществлению бюджетного учета;

- — составлению бюджетной отчетности;

- — проведению внешней проверки финансово-хозяйственной деятельности;

- — оценке результативности использования бюджетных средств.

Помимо указанных стадий бюджетного процесса финансовое обеспечение как вид деятельности органов государственного управления и местного самоуправления включает в себя межведомственную координацию действий и выработку мер стимулирования государственных и муниципальных учреждений по выполнению государственных заданий и государственных функций наиболее экономичным путем.

Статьей 70 БК РФ предусмотрено, что расходы по обеспечению функций казенного учреждения включают:

- — оплату труда работников, командировочные и иные выплаты в соответствии с трудовыми договорами (служебными контрактами) и законодательством РФ, законодательством субъекта РФ и муниципальными правовыми актами;

- — оплату поставок товаров, выполнения работ, оказания услуг для государственных (муниципальных) нужд;

- — уплату налогов, сборов и иных обязательных платежей в бюджетную систему РФ;

- — возмещение вреда, причиненного казенным учреждением при осуществлении его деятельности.

Каждый уровень управления наделяется определенными бюджетными полномочиями. Высшие органы законодательной и исполнительной государственной власти правовым путем устанавливают государственные гарантии потребителям и исполнителям бюджетных услуг; объемы бюджетных расходов по функциональной и ведомственной структуре, источники и принципы их финансирования; уровни бюджетной системы, ответственные за реализацию тех или иных расходных обязательств.

Федеральные министерства, ведомства, агентства и органы государственного управления субъектов РФ организуют непосредственную работу по соблюдению установленных на федеральном уровне регламентов и процедур. Федеральными органами, отвечающими за разработку и реализацию бюджетно-налоговой политики, являются Минэкономразвития России, а также Минфин России и его подразделения. Отраслевые министерства и ведомства ответственны за определенные направления функционирования и развития бюджетного сектора, например, Минобрнауки России отвечает за реализацию образовательной политики государства.

Большинство органов управления федерального, регионального и местного уровней одновременно являются главными распорядителями средств бюджета (администраторами доходов бюджета, государственными заказчиками). В соответствии со ст. 158 БК РФ главный распорядитель бюджетных средств наделен следующими бюджетными полномочиями:

- — обеспечивает результативность, адресность и целевой характер использования бюджетных средств в соответствии с утвержденными ему бюджетными ассигнованиями и лимитами бюджетных обязательств;

- — формирует перечень подведомственных ему распорядителей и получателей бюджетных средств;

- — осуществляет планирование соответствующих расходов бюджета, составляет обоснования бюджетных ассигнований;

- — составляет, утверждает и ведет бюджетную роспись, распределяет бюджетные ассигнования, лимиты бюджетных обязательств по подведомственным распорядителям и получателям бюджетных средств и исполняет соответствующую часть бюджета;

- — вносит предложения по формированию и изменению лимитов бюджетных обязательств и сводной бюджетной росписи; определяет порядок утверждения бюджетных смет подведомственных бюджетных учреждений; формирует государственные (муниципальные) задания; организует и осуществляет ведомственный финансовый контроль в сфере своей деятельности; формирует бюджетную отчетность ГРБС и др.

Последний управленческий уровень — казенные учреждения — получатели бюджетных средств, масштабы деятельности которых полностью зависят от объемов бюджетного финансирования. Этот уровень в отличие от уровня коммерческих структур практически лишен самостоятельности в принятии решений о перенаправлении бюджетных средств, выделенных по статьям бюджетной классификации. Принцип целевого использования выделенных бюджетных средств, к примеру, означает, что экономию по расходам на хозяйственные нужды не разрешено использовать на оплату труда. Кроме того, при осуществлении финансовых операций важным является принцип разграничения и отдельного учета расходов, обязательств и имущества, приобретенного за счет бюджетных и внебюджетных средств.

В ст. 161 БК РФ определены бюджетные полномочия казенного учреждения как юридического лица.

Во-первых, оно составляет и исполняет бюджетную смету (см. табл. 1.2). Общие требования к порядку составления, утверждения и ведения бюджетных смет утверждены приказом Минфина России от 20 ноября 2007 г. № 112н в новой редакции. Утвержденные показатели бюджетной сметы должны соответствовать доведенным до бюджетного учреждения лимитам бюджетных обязательств; смета на финансовый год должна быть составлена по установленной главным распорядителем бюджетных средств форме, состоящей из двух частей: оформляющей и содержательной. В первой части указываются:

- — подпись руководителя ГРБС, утвердившего смету, дата утверждения;

- — финансовый год, на который представлены содержащиеся в документе сведения;

- — наименование казенного учреждения, подпись руководителя и главного бухгалтера этого учреждения, код учреждения по ОКПО, наименование ГРБС.

Смета составляется в рублях, в ней показывается код денежной единицы. По ОКЕИ рублям соответствует код 383. Содержательная часть сметы оформляется в виде таблицы, где должны быть указаны:

- — коды строк;

- — направления расходования средств бюджета и соответствующие им коды КОСГУ;

- — объемы утвержденных ассигнований в целом и по каждому направлению КОСГУ в тыс. руб.

Таблица 1.2. Фрагмент формы содержательной части бюджетной сметы

Наименование показателя | Код | Сумма нагод, тыс. руб. | |||||

ГРБС | раздела | подраздела | целевой статьи | вида расходов | КОСГУ | ||

Доходы. | |||||||

Расходы, всего. | |||||||

Оплата труда и начисления на выплаты по оплате труда. | |||||||

Заработная плата. | |||||||

… | |||||||

Приказ Минфина России № 157н — приказ Минфина России от 1 декабря 2010 г. № 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению» .

Приказ Минфина России № 173н — приказ Минфина России от 15 декабря 2010 г. № 173н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти, органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями и Методических указаний по их применению» .

Приказ Минфина России № 190н — приказ Минфина России от 28 декабря 2010 г. № 190н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации» .

Инструкция по применению Единого плана счетов бухгалтерского учета — см. приказ Минфина России № 157н.

Приказ Минфина России № 191н — приказ Минфина России от 28 декабря 2010 г. № 191н «Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации» .

План счетов бюджетного учета, Инструкция по бюджетному учету — приказ Минфина России от 6 декабря 2010 г. № 162н «Об утверждении Плана счетов бюджетного учета и Инструкции по его применению» .

Прочие сокращения

АУ— автономные учреждения.

БУ — бюджетные учреждения, финансовое обеспечение деятельности которых осуществляется в виде бюджетных субсидий.

ГРБС — главный распорядитель бюджетных средств ГСМ — горюче-смазочные материалы КОСГУ — классификация операций сектора государственного управления.

КРБ — код расхода бюджета.

КСБУ — код счета бюджетного учета (18−26 разряды счета бюджетного учета).

Наименование показателя | Код | Сумма нагод, тыс. руб. | |||||

ГРБС | раздела | подраздела | целевой статьи | вида расходов | КОСГУ | ||

Оплата работ, услуг. | |||||||

Поступление нефинансовых активов. | |||||||

Увеличение стоимости основных средств. | |||||||

… | |||||||

Во-вторых, ПБС обеспечивает результативность, целевой характер использования предусмотренных ему бюджетных ассигнований. Он может вносить в адрес соответствующего ГРБС предложения по изменению бюджетной сметы и росписи.

К числу полномочий КУ относятся также:

- — ведение бюджетного учета либо передача на основании соглашения этой функции централизованной бухгалтерии;

- — формирование и представление ГРБС бюджетной отчетности.

Порядок взаимодействия КУ с органами государственного управления и местного самоуправления по вопросам использования финансовых средств вытекает из положений БК РФ и НК РФ, которыми предусмотрены:

- — обязательность осуществления операций с бюджетными и внебюджетными средствами через лицевые счета, открытые в органах казначейства;

- — невозможность получения кредитов и займов;

- — обязательность представления налоговых деклараций по установленным видам налогов;

- — самостоятельность выступления в суде в качестве ответчика по своим денежным обязательствам и др.

Базовый подход государства состоит в ограничении возможности принятия КУ обязательств, не предусмотренных бюджетной сметой, утвержденной в установленном порядке.

Современное бюджетное законодательство определяет, что в основе расходов бюджета лежат расходные обязательства, которые представляют собой обусловленные законом, иным нормативным правовым актом, договором или соглашением обязанности публично-правового образования РФ, субъекта РФ, муниципального образования (или действующего от его имени КУ) предоставить физическому или юридическому лицу средства из соответствующего бюджета. При этом расходные обязательства, подлежащие исполнению в соответствующем финансовом году, называются бюджетными обязательствами.

На уровне получателя бюджетных средств применяется и такое понятие, как денежные обязательства. Это его обязанность уплатить бюджету, физическому или юридическому лицу за счет средств бюджета определенные денежные средства в соответствии с выполненными условиями гражданско-правовой сделки, заключенной в рамках его бюджетных полномочий, или в соответствии с положениями закона, иного нормативного правового акта, условиями договора или соглашения. На рис. 1.1 показаны различия между видами расходных обязательств.

Финансовые взаимоотношения учредителя с бюджетным учреждением нового типа с 1 июля 2012 г. изменяются. Подчеркнем еще раз, что учредитель перестает выступать в роли главного распорядителя бюджетных средств. В то же время он утверждает государственное задание, порядок формирования которого для федеральных учреждений изложен в постановлении Правительства РФ от 2 сентября 2010 г. № 671 «О порядке формирования государственного задания в отношении федеральных государственных учреждений и финансовом обеспечении выполнения государственного задания» .

Государственные задания устанавливаются и автономным учреждениям. Условия и порядок их формирования регламентирован постановлением Правительства РФ от 18 марта 2008 г. № 182.

Рис. 1.1. Различия между расходными, бюджетными и денежными обязательствами.

Финансовое обеспечение выполнения государственного задания осуществляется в виде субсидии. Размер субсидии рассчитывается на основании нормативных затрат на оказание государственных услуг в рамках государственного задания и нормативных затрат на содержание недвижимого имущества и особо ценного движимого имущества, закрепленного за БУ и АУ, а также на уплату налогов, в качестве объекта налогообложения по которым признается указанное имущество, в том числе земельные участки.

В соответствии с приказом Минфина России от 28 июля 2010 г. № 81н «О требованиях к плану финансово-хозяйственной деятельности государственного (муниципального) учреждения» бюджетные учреждения нового типа и автономные учреждения начиная с 2012 г. будут составлять план финансово-хозяйственной деятельности на трехлетний период по установленной форме, требования к формированию которого приведены в Приложении 11 к настоящему пособию.

Следует отметить, что расходы БУ и АУ, производимые за счет бюджетных субсидий, так же как и расходы КУ, подлежат казначейскому контролю.

Для выполнения возложенных на Казначейство России функций каждому учреждению открывается лицевой счет. Порядок его открытия регламентирован приказом Казначейства России от 7 октября 2008 г. № 7н «О порядке открытия и ведения лицевых счетов Казначейством России и его территориальными органами» .

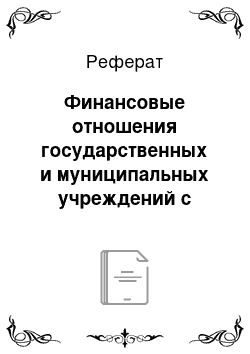

Например, лицевому счету КУ присваивается номер, состоящий из 11 разрядов. В каждом разряде содержится информация о получателе бюджетных средств (табл. 1.3).

Для открытия лицевого счета КУ представляет в Казначейство России или его территориальный орган (ТОФК) документы по установленному перечню, в том числе:

- 1) заявление на открытие лицевого счета по установленной форме (код формы по КФД 531 752);

- 2) карточку образцов подписей к лицевым счетам (код формы по КФД 531 753);

- 3) заверенные учредителем либо нотариально копии учредительного документа и документа о государственной регистрации юридического лица;

- 4) копию свидетельства о постановке на учет в налоговом органе и др.

Таблица 1.3. Структура номера лицевого счета КУ

Доведенные до КУ лимиты бюджетных обязательств должны соответствовать утвержденным показателям бюджетной сметы.

В процессе бюджетного учета и в ходе взаимодействия с органами Казначейства России КУ используют множество других терминов, таких как бюджетная роспись, бюджетные ассигнования, лимиты бюджетных обязательств. В БК РФ определено, что бюджетная роспись -документ, который составляется и ведется ГРБС в целях исполнения бюджета по расходам; бюджетные ассигнования — предельные объемы денежных средств, предусмотренные в соответствующем финансовом году для исполнения бюджетных обязательств; лимиты бюджетных обязательств (ЛБО) — объем прав в денежном выражении на принятие КУ бюджетных обязательств или их исполнение в текущем финансовом году и плановом периоде.

Бюджетные обязательства считаются принятыми после заключения государственных (муниципальных) контрактов, иных договоров с физическими и юридическими лицами. Основанием для их принятия также являются нормативные правовые акты и соглашения.

Порядок открытия и ведения лицевых счетов для БУ и АУ в общем виде соответствует изложенному выше. В то же время исполнение бюджетной сметы и плана финансово-хозяйственной деятельности имеет свою специфику, рассмотрение которой выходит за рамки данного издания.